Aloitin uuden aiheen kiinteä korko ketjun kirjoituksesta. Tämä kun ei oikein kiinteään korkoon mitenkään liity.

Trolli kirjoitti:

Kyllä ne kiinteäkorkoset lainatkin jossain kohtaa alkaa tuottamaan tappiota antajalleen. Mitäs sitten tehdään, kun iso läjä 1 prossan korkosia asuntolainoja annettu aj korot nouseekin 2 prosenttiin? Tästähän alkaa tulemaan ihan finanssikriisin alkulähteet mieleen. Silloin valtiovalta sääti lakeja, jotka pakotti antamaan lainaa lainanmaksukyvyttömille, mutta nyt sen tekee keskuspankit ultrakevyellä rahapolitiikalla. Jos nyt annettaisiin markkinoiden hinnoitella korkotasot esim niihin valtiolainoihin, niin eiköhän ne korot ampaisis ihan toiseen ulottuvuuteen ja samalla aiheutettaisiin talouden taantuma, jossa moni nyt lainansa hoitamaan kykenevä ei enää pystykkään maksamaan lainaansa.

Toki voidaan aina perustella myös sillä, että keskuspankit voi antaa lainat anteeksi valtioille. Siinä tapauksessa oltaisiin entistä enemmän siinä suossa, että rahaa printataan surutta ja synnytetään inflaatio, joka itsessään romahduttaa talouden.

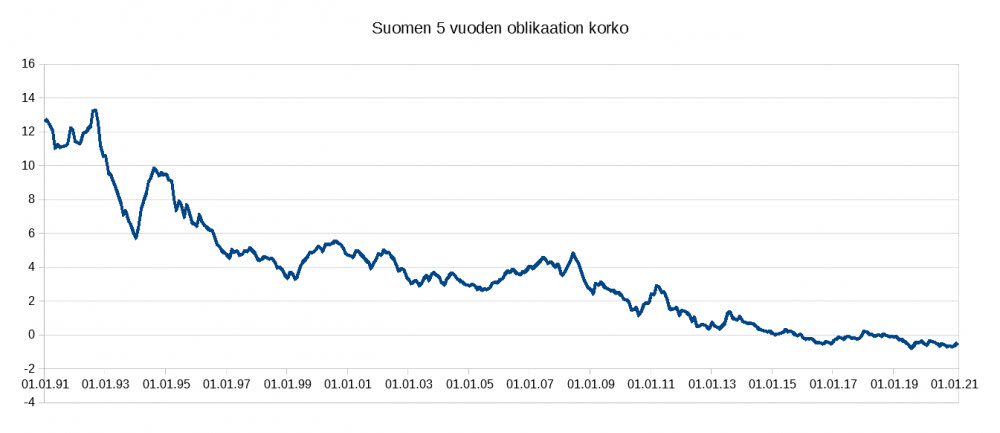

Niin. Jossain vaiheessa tulee eteen tilanne jossa EKP:n rahanprinttaaminen ja siten valtioiden lainoittaminen loppuu. Ja silloin EU:n valtiot joutuvat hankkimanabudjettien vajeet markkinoilta. Kun valtiot ovat ylivelkaantuneet ja rakenteellisia muutoksia ei ole tehty, niin tuskin EU:n valtiot enää nollakorolla rahaa saa markkinoilta. Varmaan korko 5% on lähempänä. Alla Suomen valtion lainan (5 vuoden) korko vuosina 1991-2020

Huomattavaa on, että Suomen velka suhteessa BKT:hen oli 1990-luvun laman alussa huomattavan pieni, mutta lähti kasvamaan:

- 1992 velkas uhteessa BKT oli 33%

- 1993 velkas uhteessa BKT oli 50%

- 1994 velkas uhteessa BKT oli 57%

- 1995 velkas uhteessa BKT oli 61%

Tällä hetkellä Suomen velka on 125 miljardia (lahde http://www.velkakello.fi/) ja suhteessa BKT:hen lähes 55% ja vuoden lopussa varmaan jo yli 60%. Vuonna 2008 se oli 28%. Eli velka on kasvanut 2010-luvulla aivan kuten se kasvoi 1990-luvun lamassa vaikka Suomi ei ole ollut nyt lamassa.

Kun korot nousevat, nousevat myös lainan korkokulut joka kasvattavat valtion menoja ja budjettivajetta. Suomen tilanne ei ole mitenkään huono jos vertailuun otetaan etelä-Euroopan maat. Siellä tilanne on aivan katastrofaalinen. Esim. Italiassa velka taittaa huidella 140% BKT:stä (velkaa on luokkaa 2500 miljardia).

Onko EKP:llä suunnitelmaa irroitautua tästä rahan printtaamisesta? Tuskin. Ja jos olisi, niin milloin tämä tapahtuisi ja miten? Onko ainoa keino nollata EKP:n taseessa olevat valtiolainat? Saataisiinko tälläiseen konsensus EU:ssa siten, että nollaus on tasapuolinen kaikkia EU:n valtioita kohtaan?

Ja tärkein kysymys. Jos valtioiden velat leikataan tai nollataan, niin miten mr. Markkina siihen reagoi? Saattaa tulla kylmää kyytiä?

Ai-niin, unohdin. Eihän velkoja tarvitse ikinä maksaa takaisin. Näin meille kerrotaan. Vaikka näin olisi, niin unohdetaan se tosiasia että korot pitää maksaa. 125 miljardista 5% vuosikorolla se on 6,25 miljardia.