Totta kai tämä on cash grab. Haetaan rahoitusta, kupataan ne itselle. Tuotantolinjassa tuleekin ehkä ongelmia ja ehkä alkuperäiset mittaukset akun kyvystä oli virheellisiä.. yms.

Ei sijoitussuositus mutta ÄLKÄÄ NYT VITUSSA TÄHÄN RAHOJA LAITTAKO.

Juristien naurettavan hintatason taustalla on tietysti sama kuin lääkäreilläkin, eli alan etujärjestöt ovat taitavasti lobanneet koulutuksen aloituspaikkojen määrän pitämiseksi mahdollisimman pienenä. Tarjontaa supistamalla hinnat pysyvät korkealla. Hyötyjinä ovat ne jotka ovat alalle onnistuneet pääsemään, maksajina ovat muut veronmaksajat, jotka ovat lisäksi kustantaneet lisäksi ilmaisen koulutuksen näille samoille onnekkaille.

Vähän särähtää korvaan toi "onnekkaille". Ei siinä ole onnesta kysymys. Suomessa korkeakouluhaut on lähellä meritokratiaa. Jos joku menestyy, on se sitten yrittämällä tai lukemalla itsensä juristiksi tai lääkäriksi niin voisi nostaa hattua kovasta työstä eikä vähätellä saavutusta.

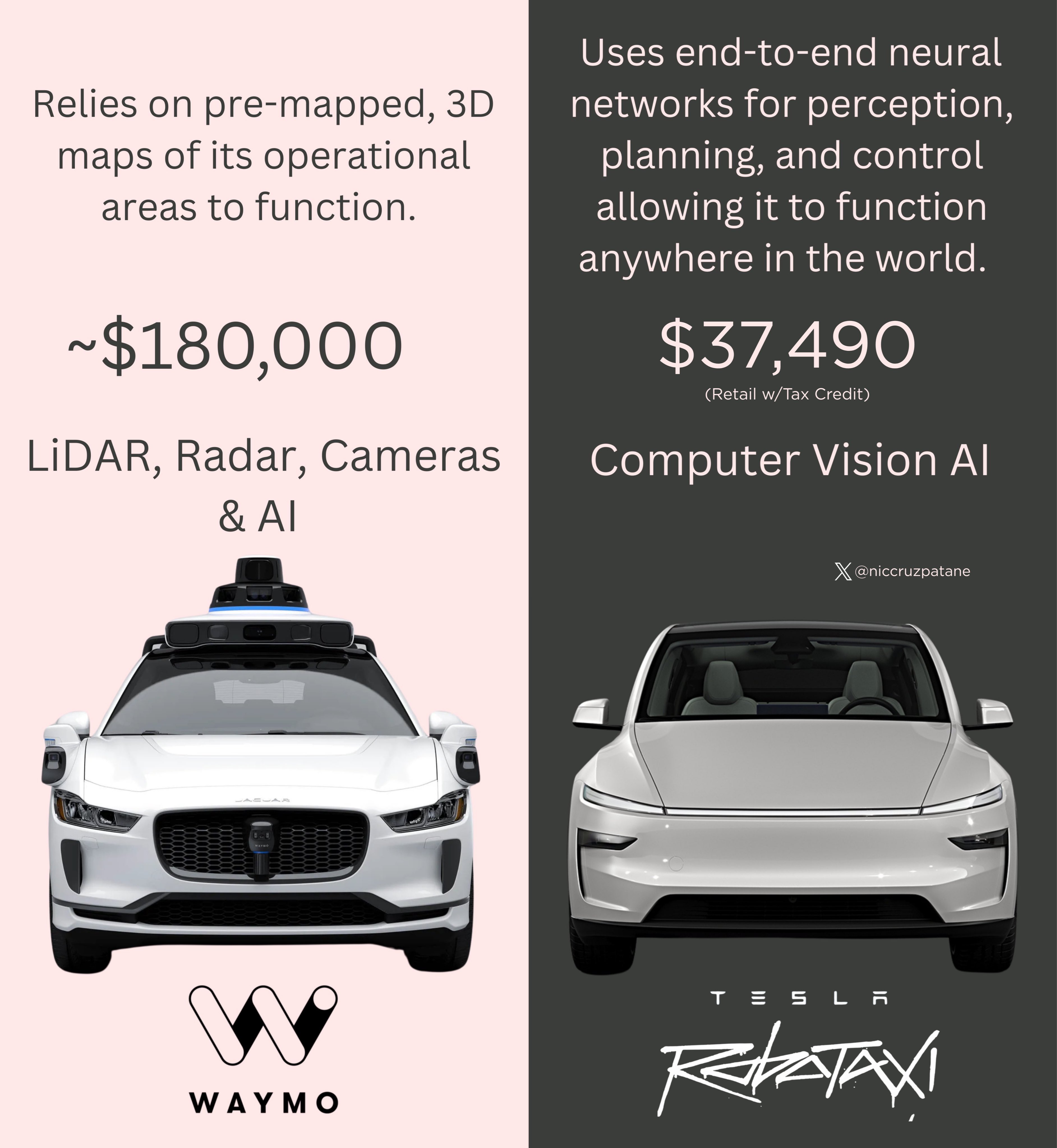

Tesla ei näissä karkeloissa tule pärjäämään pelkkien kameroidan kanssa. Voihan sitä mainoslauseisiin heittää hienoja sanoja neuroverkoista mutta todellisuus on jotain ihan muuta.