Tinggeli

Viimeisimmät viestit

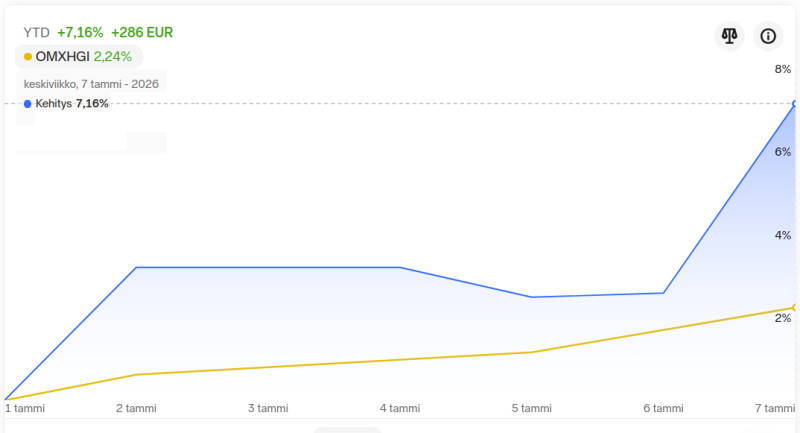

KH Group (os. Sievi Capital)

4.2.2026 - 21:05

Nordic Rescuen osalta hyvin menee myös jatkossakin, tilauskirja kun on pullollaan. Ilmoittivat juuri, että nyt tilattavan pelastusajoneuvon saa toimitukseen vasta Q2/2027. Normaalisti päälirakenteen saa toimitukseen 2-3 kk alustan saapumisen jälkeen (alustan, Scania, toimitsuaika n. 3-4 kk), mutta nyt on tuotannossa vapaata kapasiteettia vasta ensi vuonna.

EU-politiikka ja EU:n kilpailukyky

31.1.2026 - 11:00

hauturi wrote:

Joskus muinoin Open Officessa oli ongelmia ainakin makrojen yhteensopivuuden kanssa. Onko tämä poistunut nykyisten versioiden myötä?

OpenOfficen kehitys on lopetettu vuosia sitten ja sen on korvannut LibereOffice. OpenOfficen kehitystiimin osa muistaakseni siirtyi jatkokehittämään LibreOfficea. Aiemmin näitä kehitettiin kilpailuhenkisesti "rinnakkain". LibreOffice oli siihen siirtyessäni mielestäni kehittyneempi ja paremmin yhteensopiva Excelin kanssa kun jo kuopattu OpenOffice. Monimutkaisia makroa en ole LibreOfficen Calc:illa itse kokeillut, mutta tähän saakka kaikki saamani makroja sisältävät Excelit ovat siinä toimineet.

Olen käyttänyt OpenOfficea (ja myöhemmin LibreOfficea) vuodesta 2004 lähtien, jolloin lopetin työni Nokialla ja perustin oman yrityksen. Olen ollut täysin tyytyväinen OpenOfficeen, sillä on pystynyt tekemään pääosin aivan samat asiat kuin M$:n tuotteilla. Omassa koneessani ainoa käyttis on ollut Linux (Ubuntu, 24.04.3 LTS tällä hetkellä) jo ainakin 15 vuotta. Tietty myös nykyisin LibreOffice ja sähköpostiohjelmana Thunderbird (paljon parempi kuin Outlook, mm. etsintätoiminto) ja kuvankäsittelyyn GIMP. Toki muutaman harrastuksiini liittyvän sovelluksen takia tarvitsen omaan koneeseen Linuxin sisään Virtuaalikoneen (Virtual Machine Manager), jossa pyörii Windows 11. Näillä olen pärjännyt ja pärjäisin pitkälti edelleen nykyisessä työssäni, vain Power BI:tä jäisin kaipaamaan, mutta tähänkin on avoimen lähdekodin ratkaisu olemassa. Linux ja OpenOffice kombo toimisi julkisellakin puolella aivan loistavasti suurelta osin. Eikä tässä olisi mitään uuden oppimisen kynnystä. Esim. kun vaimo kyllästyi Windows 11:n jatkuvaan päivitykseen, joka kesti aina todella pitkään ja sen aikana koneella ei voinut tehdä mitään, asensin vaimolle Linuxin ja LibreOfficen jne ja hyvin on osannut tehdä kaiken ja on ollut tyytyväinen kun Linux päivittää itsensä taustalla eikä jatkuvasti tarvitse käynistellä konetta uudestaan.

Koska siirryin julkiselle puolelle töihin mm. mielenkiintoisen työtehtävän perässä 2,5 vuotta vuotta sitten, jouduin taas alkamaan käyttää M$:n tuotteita - valitettavasti. Toki työnantajani on sallinut toistaiseksi myös sen, että työkoneelleni on asennettu mm. LibreOffice, GIMP ja VLC. Toiseen työkoneeseeni nämä jää, toiseen niitä en ymmärrettävästi saa.

M$ osaa kyllä laskuttaa todella paljon työkaluistaan (tiedän summat mitä työnantajaltani laskutetaan). Esim. jopa yksittäinen sähköpostiosoite M$:n ympäristössä maksaa vuositasolla todella paljon. Mutta kyllä valtion omistama Valtorikin (Valtion tieto- ja viestintätekniikkakeskus) osaa laskuttaa TUVE-verkkosta (Suomen valtion omistama turvallinen ja luotettava tietoverkko) isosti, tosin tämä on rahan siirtämistä "lompakosta" toiseen, kun se tapahtuu Suomen sisällä ja julkisten organisaatioiden välillä. Valtio antaa siis työnantajalleni budjetin ja Valtion täysin omistama Valtor (TUVE verkon ylläpitäjä) ottaa tästä osan takaisin Valtion "lompakkoon", josta maksetaan Valtorin kulut.

Qt Group

31.1.2026 - 08:12

Eivät ole sijoittajat tasapuolisessa asemassa. Toiset saavat osakekurssiin liittyävää informaatiota suoraan sähköpostiinsa hyvissä ajoin ennen pörssin aukeamista ja ehtivät analysoimaan informaation vaikutuksen osakekurssiin. Jopa edellisenä päivänä. Toiset vasta iltapäivästä kesken pörssin aukiolon, kun on monta tuntia ihmetellyt mikä kurssia laskee näin rajusti.

Qt lähetti talousjohtajansa lähdöstä kertovan tiedotteen torstaina puoli neljältä iltapäivällä. OP oli kuitenkin jo kertonut Lintusen irtisanoutumisesta sijoittaja-asiakkailleen suunnatussa aamukatsauksessa, joka lähetettiin torstaina aamulla kello 9.24.

OP:n asiakkailla oli siis etukäteen mahdollisuus arvioida, oliko talousjohtajan lähtö osakkeen arvoon vaikuttavaa tietoa.

Tieto Lintulan lähdöstä oli tullut useille analyytikoille jo keskiviikkona sähköpostilla.

OP:n seniorianalyytikko Kimmo Stenvall kertoo, että hän arvasi Lintusen lähdön kiinnostavan sijoittajia Qt:n nykyisessä markkinatilanteessa. Hän kirjasi asian seuraavan päivän aamukatsaukseen, mutta ei kiireisen tuloskauden keskellä jäänyt miettimään asiaa enempää.

https://www.hs.fi/visio/art-2000011783482.html

En omista Qt:n osakkeita.

Tekoäly

8.1.2026 - 00:19

JR wrote:

Hamppi10 wrote:

Toki kääntöpuolena itse ajavilla autoilla ja työtä tekevillä roboteilla, ihmisten työvoiman tarve vähenee.

Pidemmän päälle sen pitäisi olla vaan hyvä asia, ei kukaan varmaan varsinaisesti kadehdi tuulimyllyn, traktorin tai tehtaan tuotantolinjan fyysisiä tehtäviä.

Toki tähän tueksi tarvittaisiin jonkinlainen valtioiden kyky verottaa syntynyttä lisäarvoa, mikä tällä hetkellä on vähän hakusessa.

Vai robottivero, jota joskus 1980-luvun alussa jotkut puolueet tai kansanryhmät ehdottivat, kun niitä yksikätisiä robotteja alkoi tulemaan tuotantolinjoille (mm. SAAB-Valmet ja ABB). Silloinkin pelättiin, että robotti vie kaikilta työpaikat. Ei vienyt, työn luonne vain muuttui ja vaati ihmisiltä enemmän koulutusta. Siiryttiin tuotannosta palvelualoihin.

Tammiralli

7.1.2026 - 18:37

No sehän alkoi hyvin. Tammiralli - I love it!

Ameriikan Yhdysvallat - Trump II seurantaketju

6.1.2026 - 00:16

TL wrote:

Mutta mikä muuttuisi Tanskassa, jos Grönlanti myytäisiin?

Tanskan puolustusmenot "romahtaisivat", kun sen ei tarvitse pitää Joint Arctic Command ryhmää Grölandissa. Ryhmään kuuluu n. 130 henkilöä sisältäen sotilaita ja siviilejä.

Vähän vakavammin. Tanska on Grönlannin suurin rahoittaja, ja EU on toiseksi suurin. Tanskan tuki vuositasolla on n. 520–530 miljoonaa euroa vuodessa ja EU:n 49 miljoonaa. Lisäksi Grönlanti on autonominen. Myynti Trumpille voisi poistaa Tanskalta monimutkaisen itsehallintoprosessin. Lisäbonuksena, myynti siirtää arktisen alueen geopoliittiset jännitteet pois Tanskan vastuulta, joka ei sekään ole kevyesti sivutettava asia. Miinuksena, alueen geopoliittiset jännitteet varmaan kasvaisivat: USA (+ Norja ja Suomi vähän) vastaan Venäjä ja Kiina.

Tesla Motors ja vinoutunut todennäköisyysjakauma - täydellinen shortti vai shorttaajan mahalasku?

3.1.2026 - 14:39

Muskin hehkutukset. Kiteytyvät tässä kuvakaappauksessa. Ihmettelen myös, miksi järkevät sijoitajat ostavat nämä vuodesta toiseen, kun Track record on näinkin huono.

Vuodenvaihteen tilinpäätös omassa salkussa

31.12.2025 - 14:49

Lomailu tuli kalliiksi. Irroitin veneen köydet laiturista lauantai-aamuna 22.8. ja olin 5 viikkoa merellä huoltamatta salkkua lainkaan. Lähtiessä AOT salkun 2025 vuosituotto oli yli 106%. No, kelpaa tuo 65% mutta....

Osakesäästötilin salkku jäi kuitenkin alle indeksin.

Kuitenkin, osakepoiminta kaikkiaan toimi. Wärtsilää on vai aivan liian vähän salkussa. Sitä piti ostaa lisää alkuvuodesta, mutta 18 euron hinta tuntui silloin liain kovalta kun olin ostanut aiemmin sitä salkkuun alle kympillä. Nyt hinta on yli 30 euroa.

Tesla Motors ja vinoutunut todennäköisyysjakauma - täydellinen shortti vai shorttaajan mahalasku?

31.12.2025 - 13:02

Naganon-prinssi wrote:

FSD:llä läpi jenkkien:

.....

Kauankohan menee että nähdään vastaava suoritus kilpailevalta yritykseltä?

Oliko aiheesta Jenkeissä joku kilpailu, kuten oli noin 100 vuotta sitten esim. lentämisen suhteen (Atlannin yli yksin lento)? Jos ei ollut, niin miksi muut ajaisivat USA:n poikki selkeää high way:tä todistaakseen yhtään mitään.

Summa Defence (entiset Meriaura Group Oyj, Savosolar)

19.12.2025 - 12:38

Jos tällä kertaa Chat GPT olisi oikeassa. Ainakin se antaa saman tiedon kun aina, tai ainakin jatkosodan ajoista lähtien, luotettava hevosmiesten tietotoisto.

Nasdaq Helsinki on päättänyt keskeyttää SUMMA-osakkeiden kaupankäynnin First North Growth Market -markkinapaikalla tilapäisesti. Nasdaq View

📌 Syynä on ilmoituksen mukaan se, että yritys ei ole vielä julkaissut markkinoille vaadittua sisäpiiritietoa. Kaupankäynti on pysäytetty, kunnes tämä informaatio julkaistaan pörssin ja sijoittajien tasapuolisen tiedonsaannin turvaamiseksi.

Sinällän ei lainkaan yllättä tämän kioskin osalta, että suhmurointi jatkuu eikä FIVA siihen mitenkään reagoi.

Jamor wrote:

Miksi postaat täyttä höpöä? Tuo käänteinen splitti toteutettiin syyskuussa.

Sori tästä, luotin liikaa Chat GPT:n ajantajuun mitä se ymmärtää termillä tällä hetkellä, enkö tarkistanut tietoa. Ja kun tähän vedätykseen en koske pitkällä tikullakaan, niin enpä tuota splittiä muistanut. Toki seuraan jonkin verran vedätyksen tarinaa.