Bingo53

Viimeisimmät viestit

Passiivisen indeksirahaston valinta?

29.1.2026 - 19:41

Dunk the lunk wrote:

Omassa elämässä on nyt vähän uusi tilanne: sijoitettavana olisi kerralla suhteellisen suuri summa. Tämä tuntuu henkisesti aika paljon vaikeammalta kuin aiemmat sataset ja tonnit, ja siksi olen hakemassa vähän eri näkemyksiä. Miten toimisit nykyisessä markkinatilanteessa? Sijoittaisitteko koko summan kerralla vai hajauttaisitteko ajallisesti (esim. kerran kuussa vuoden ajan), jos suuri summa olisi sijoitettavana? Sijoittaminen tapahtuu yrityksen kautta ja indeksirahastot olisivat tähtäimessä.

Samalla sijoitustieto keskustelufoorumi-neitsyys menetetty tämän viestin mukana.😄

"Slam Dunk" on vaarallinen tapa vähentää nopeutta ja laskeutua radalle. Joko tulee lujaa pintaan ja menee pitkäksi tai nostaa liian aikaisin nokkaa ja pam.

Sama pätee sijoittamiseen. Mieluummin loiva lasku käteisestä (matalaa korkoa tuottava rahoitusomaisuus) kasvamalla ja tuottoa jakamalla toimivaan sijoitusomaisuuteen. Loiva lasku tarkoittaa tässä harkituin väliajoin tehtävää, hajautettua sijoittamista.

Kulut ovat tärkeitä aina kun pitkän ajan tuotot (kasvu miinus inflaatio plus osingot) keikkuvat 3 ... 10% välillä. Valuuttariskilläkin on väliä.

Koska sijoittaminen tapahtuu yhtiön rahoilla, valitsemisessa on syytä olla sitäkin tarkempana - varsinkin, jos yhtiössä on useita osakkaita ja pitää perustella muillekin. Musta tuntuu ei silloin riitä.

Wärtsilä

29.1.2026 - 13:26

Teknologiayhtiö Wärtsilä on sopinut toimittavansa moottoreita yhdysvaltalaiseen voimalaitokseen, jonka omistaa ja jota operoi sijoittajaomisteinen sähköyhtiö. Tilaus käsittää 24 Wärtsilä 50SG moottoria, joiden yhteenlaskettu teho on 429 MW. Moottorit toimitetaan datakeskusta palvelevaan voimalaitokseen Yhdysvalloissa. Tilaus kirjattiin Wärtsilän tilauskantaan vuoden 2026 ensimmäiselle neljännekselle.

"Datakeskusrakentamisen valtava kasvu vaatii luotettavaa sähköntuotantoa, ja siksi Yhdysvaltain kantaverkon kapasiteettia täytyy kiireellisesti lisätä. Wärtsilän joustavan moottoriteknologian avulla on mahdollista reagoida nopeasti sähköntarpeen vaihteluihin ja parantaa samalla koko sähkönjakelujärjestelmän resilienssiä”, kommentoi Wärtsilä Energian Amerikan toimintojen johtaja Risto Paldanius.

Wärtsilä valittu isoon, datakeskukseen liittyvään voimalaprojektiin Yhdysvalloissa – vastaa kriittiseen energiantarpeeseen https://share.google/QOeJeYVnUIDmDubFV

Markkina tänään: Seuranta- ja kommentointiketju

29.1.2026 - 12:59

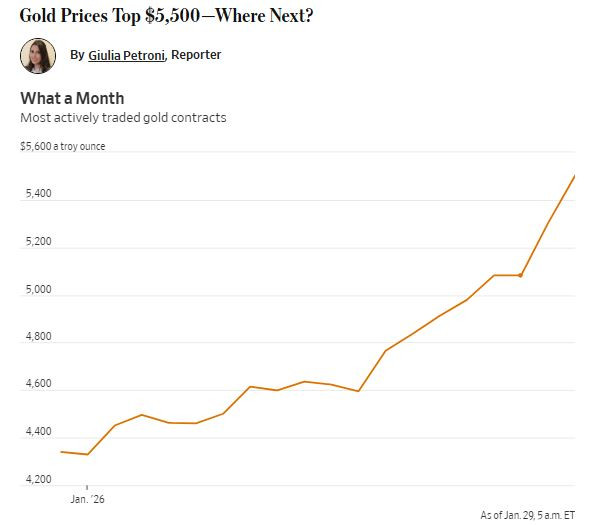

Kulta 5500, hopea 117 ja muuta metallirumbaa - lusikat piiloon

Muutama pankki arvelee kullan vielä nousevan:

- Société Générale ja Deutsche Bank arvelevat kullan nousevan tänä vuonna 6000 dollariin

- Morgan Stanley arvelee hinnan nousevan 5.700 dollariin toisella vuosipuoliskolla

- Goldman Sachs ennustaa 5.400 dollarin hintaa joulukuulle.

Linkki WSJ: Stock Market Today: Gold, Silver Rally; S&P 500 Futures Gain — Live Updates

Keskuspankkien arvellaan haalivan kaksin käsin reaalivakuutta talouden rakenteellisten syiden vuoksi. Yhdessä odotettavissa olevien koronalennusten kanssa nämä nostavat ajureina kullan hintaa.

Samaan aikaan hopea ja muu jalohko metalli vieläkin nousee, vaikka ovat 12 kk huipuillaan

Muu maailma kahmii kaikkea valmiiksi jalostettua, joten kaapelikeloja ei voi jättää työmaille vaan nostaa nosturin nokkaan joulukuusen tilalle.

Samaan aikaan harvinaisilla maametalleilla on matkaa noustavana. Alla Nordean kaavio VanEck Rare Earth and Strategic Metals UCITS ETF:n viiden vuoden käyrästä (vihreä). Tartuin tähän viime vuonna (pallukat), vertailuna Euroopan osakeindeksi.

Tuleekohan ensi kuussa alkavasta Hevosen Vuodesta aurojen ja miekkojen ajanjakso, jossa kummallekin on käyttöä. Pankkien horjahdellessa tämä panee miettimään kassakaapin hankkimista.

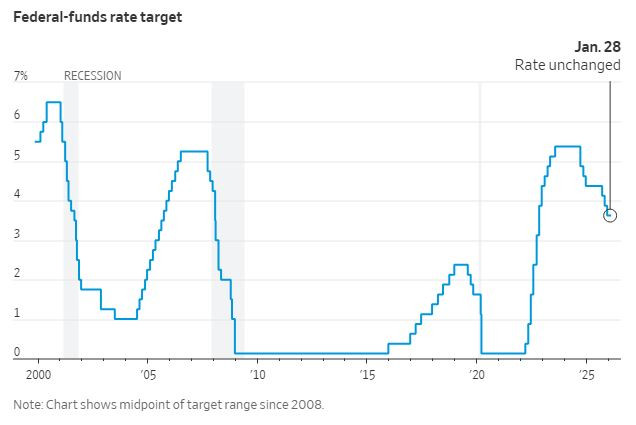

FED ja keskuspankit

28.1.2026 - 23:26

FED pitää korkotason muuttumattomana

Keskuspankkiirit antoivat kovin vähän viitteitä koska korkojen laskut palaisivat. Kaksi pankkiiria äänesti korkotason laskemisen puolesta. Päätös pitää ohjauskorko ennallaan välissä 3,5...3,75% tehtiin äänin 10 - 2.

Kokouksen jälkeisissä lausunnoissa palattiin ilmaisuihin, joissa pidettiin vaihtoehtoja avoimina, mutta ei nähty mitään kiirettä toteuttaa niitä.

“We’re not trying to articulate a test for when to next cut or whether to cut at the next meeting,” Fed Chair Jerome Powell said at a news conference. “What we’re saying is we’re well positioned as we make decisions, meeting by meeting.”

“We still have some tension between employment and inflation, but it’s less than it was,” Powell said.

Linkki WSJ: Federal Reserve Holds Interest Rates Steady for First Time Since July - WSJ

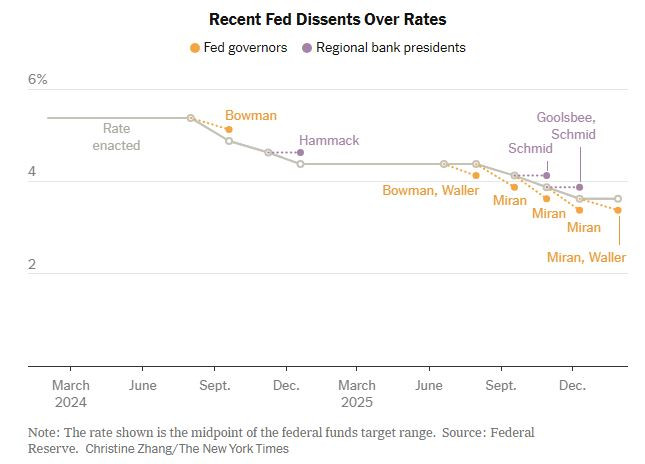

Äänestyskäyttäytyminen

Hopea

28.1.2026 - 17:28

Almanakka wrote:

En kysynytkään spesifisti Aki sinulta, vaan kaikilta lukijoilta. Ja vain retorisesti.

Pitäähän tämäkin (miten löydät CAGR:n läppäri_nordnetistä) tutkia

S&P500 indeksin historiallinen Compound Annula Growth Rate (CAGR) on ollut noin 10% ... 11% osingot sisältäen vuodesta 1957 alkaen. Viimeisin kymmenvuotiskausi on ollut kova, sillä indeksin osakkeiden CAGR on vaihdellut 12,9% ja 14,7% välillä, kertoo nokkela Google tiivistäen.

Pitkäaikainen, inflaatiokorjattu tuotto vaihtelee 6% ja 7% välillä.

Nordnetin salkun CAGR löytyy Appista Analyysi-sivulta. En käytä appia vaan läppäriä, eikä siihen löydy ohjetta. Sieltä täältä etsimällä päädyin arvailemalla seuraavaan ohjeeseen:

Nordnetin salkusta saa CAGR:n omalle salkulle läppärissä (ehkä) seuraavasti:

- Kirjaudu Nordnet-sovellukseen.

- Avaa Omistukset-välilehti.

- Napauta kohtaa Kehitys.

- Valitse vertailuindeksi, niin näet salkkusi suoriutumisen verrattuna indeksiin.

- rullaa taulukkoa alas

- sinun prosenttiesi mukaan laskettu CAGR pitäisi olla Yhteensä rivillä, vaikka siinä ei mitään selitettä luekaan

Itselläni CAGR näyttäisi olevan 3,33%

"Tämä työkalu auttaa arvioimaan, onko esimerkiksi aktiivinen osakepoiminta tuottanut paremmin kuin indeksirahastot." Jospa joku nordnettiläinen kertoisi onko tässä päätelty oikein vastausta ilmaan leijumaan jääneeseen kysymykseen.

No itselläni ei, mutta on se ainakin vielä positiivinen vuosien vierittyä ensimmäisten vuosien hutiloinnista.

Dollari

28.1.2026 - 13:28

Dollari on heikentynyt valuuttakoria vastaan epäilysten nakertessa uskoa jenkkijohdon taloudenhoitokykyyn

Yhdysvaltain liittovaltion keskuspankin FED:n korkonäkemystä tänään odoteltaessa jenkkidollari on jatkanut heikkenemistään erityisesti Trumpin antaessa ymmärtää, että hän vähät välittää dollarin liukumisesta alaspäin.

Dixie eli WSJ Dollar Index, joka kuvaa us-dollaria valuuttakoria vastaan oli eilen pudonnut 1,1% ja alimpaan sitten viime huhtikuun kolme vuotta sitten eli 2022. Dollari oli laskenut neljä päivää putkeen, menettäen arvossa 2,6%.

Valuuttaa painavat aikeet kaapata Grönlanti ja muut kasvavat epäilykset Yhdysvaltain talousjohdon kevyeksi havaitusta kyvykkyydestä, joiden johdosta ulkomaiden arvellaan alkavan myydä hallussaan olevaa jenkkiomaisuutta, kuten sen valtiovelkoja.

Though still relatively strong by historical standards, the dollar has come down from its postpandemic highs, when the U.S. economy powered ahead of many others. Now, the economies of other countries are rebounding, making the U.S. look somewhat less exceptional.

Currency traders have also factored in other developments, such as the prospect of a new Federal Reserve chair who favors lower interest rates, Trump’s threats to the central bank’s independence and the elevated budget deficit.

Linkki WSJ: Dollar Extends Slide After Trump Says He Isn’t Worried About Declines - WSJ

Iltapäivällä kuullaan FED:n korkonäkemys ja siinä arvellaan korkotason pysyvän suurella varmuudella muuttumattomana. Vihjeitä tulevaisuudesta odotetaan korvat tarkkana.

This afternoon, the Fed is widely expected to keep rates on hold after three consecutive cuts. Investors will look out for hints about when the central bank could cut again, and for comments by Chair Jerome Powell about the Justice Department probe he faces.

Dollarin lasku on jonkin verran vaimentunut tänään. Kulta kolkuttelee 5.245 dollarin unssirajaa ja hopea kipuaa jo 114 usd/t.oz tasolla.

Euron ja jenkkidollarin vaihtosuhteen noustua tasolle, jossa eurolla saa dollarin ja kaksi kymmensenttistä alkaa jo olla aika miettiä dollariomaisuuden hankkimista euroilla.

Perinteisesti nyt ollaan valuuttavaihdon vanhalla äärirajalla, jossa pitkien keskiarvojen mukaan on hyvä todennäköisyys saada valuuttaetua. Valuuttaspekulaatioita varmempaa turvasatamaa voi kyllä löytyä muualtakin.

Banx tänään Financial Timesissä

Linkki FT:Gold price breaks all records as investors seek safety

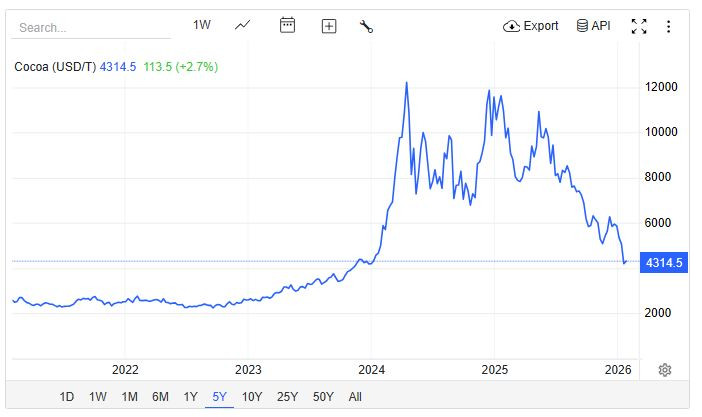

Kaakaon hinta 5 vuotta

Linkki Tradingeconomics: Cocoa - Price - Chart - Historical Data - News

EU-politiikka ja EU:n kilpailukyky

27.1.2026 - 16:51

Euroopan tekemä "Kaikkien Diilien Äiti" Intian kanssa nostaa kursseja

Linkki: https://x.com/vonderleyen/status/2016039782439129113

The EU and India on Tuesday signed what European Commission President Ursula von der Leyen and India Prime Minister Narendra Modi described as the “mother of all deals.”

Pan-eurooppalainen laaja indeksi Stoxx 600 on ollut tänään puolen prosentin nousussa. Diili vaikutta erityisesti eurooppalaisiin autovalmistajiin joiden 110% tullit ja maksut Intiaan viennille putoavat niinkin alas kuin kymmeneen prosenttiin. Sopimus on suuruudeltaan suurin eurooppalaisten OEM-valmistajien avaus Intian valtaville markkinoille.

The long-pending agreement, which comes as both sides seek to strengthen ties amid U.S. tensions, includes slashing tariffs on imports of EU-made cars to 10% from as high as 110% under a quota of 250,000 vehicles per year.

It represents the biggest opening yet of India’s previously restricted car market to European original equipment manufacturers, with German engineering association VDMA describing it as a “day of celebration for export-oriented mechanical engineering.”

Autoteollisuus on Euroopan suurin vientiteollisuussektori, joten sopimus Intian kanssa tulee nostamaan eurooppalaista autoalaa. Intian oma automarkkina perustuu voimakkaasti paikalliseen valmistukseen, jota on tietenkin vaikea murtaa, mutta eurooppalaiset saavat tästä mahdollisuuden kilpailla. Samalla avautuu uusi markkina kalliille automerkeille.

To be sure, India represents the world’s third-largest market for passenger cars worldwide and auto industry groups expect tax cuts, particularly for smaller vehicles, to stimulate the country’s market significantly in 2026. (CNBC)

Tekninen vienti tarvitsee sääntöpohjaista kaupallista markkinaa ja vapaan kaupan sopimus Intian ja EU:n välillä tuo kovasti kaivattua happea hengittämiseen kasvavien kaupallisten konfliktien keskellä.

“The EU has delivered. With this agreement, Europe is sending a clear signal in favour of rules-based trade and against the law of the jungle”

Linkki CNBC: https://www.cnbc.com/2026/01/27/european-union-india-trade-deal-autos-vw-bmw-stellantis.html

Euroopan kansainvälisen poliittisen taloustieteen keskuksen johtaja Hosuk Lee-Makiyama sanoi EU:n ja Intian välisen kauppasopimuksen olevan yksi parhaista sopimuksista osapuolille, jotka ovat perinteisesti olleet protektionistisia talouksiensa strategisilla aloilla, kuten maataloudessa ja autoteollisuudessa.

"Tämä on sopimus, jonka he voivat tehdä ja jolla on myönteinen vaikutus, kun taas Yhdysvallat ja Kiina pysyvät suljettuina uusien markkinoiden avautuessa. Joten siinä mielessä tämä on luultavasti yksi parhaista sopimuksista, joita he voivat tehdä juuri tällä hetkellä", Lee-Makiyama kertoi CNBC:lle tiistaina.

Wärtsilä

26.1.2026 - 11:29

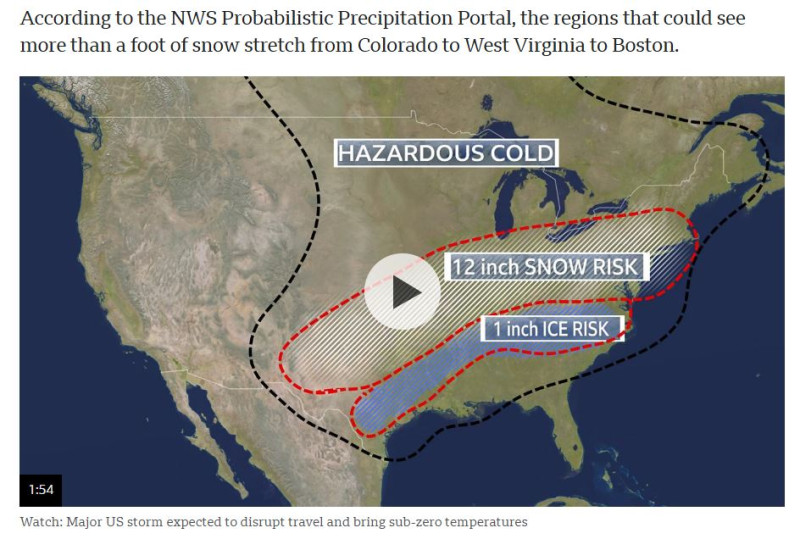

Texas jäätyy jälleen - hyytyykö kaikki muu kuin Wärtsilän moottorivoimalat

Arktinen alue kostaa Trumpin valloitushaaveet puhaltamalla hirmuisen pakkasen hampurilaiskansan päälle keskiseen Yhdysvaltoihin.

The storm is expected to sweep through much of the United States, leaving "extremely dangerous" conditions in its wake as it tracks eastwards from the High Plains and Rockies, the National Weather Service (NWS) said.

It warned that the Arctic blast will bring sub-zero temperatures and wind chills, which "pose a life-threatening risk of hypothermia and frostbite to exposed skin".

Parts of North Texas were already seeing sleet and ice on Friday night.

Linkki BBC: https://www.bbc.com/news/articles/c0r44l05q52o

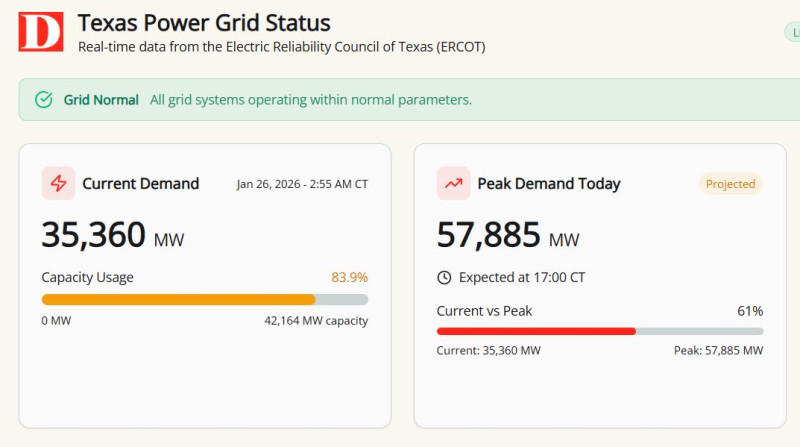

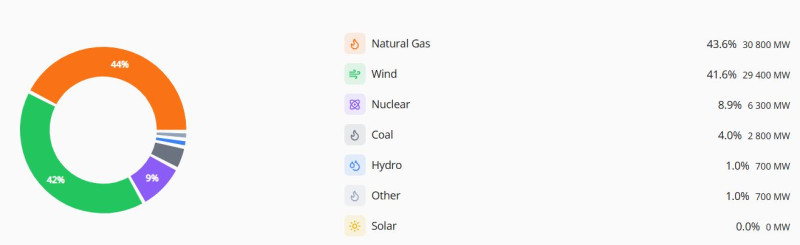

Samanlaista oli nelisen vuotta sitten, kun Teksas jäätyi ja lähes ainoat voimanlähteet olivat Wärtsilän maakaasulla toimivat polttomoottorivoimalaitokset, jotka pitivät sähköverkkoa joten kuten pystyssä. Teksas irtosi muusta Yhdysvaltojen sähköverkosta.

Vuoden 2021 Texasin jäätyminen (talvimyrsky Uri) johti 246 vahvistettuun kuolemaan. Maakaasulaitosten laitteiden jäätymisen (putkiston välineet vikaantuivat) aiheuttama sähköverkon katastrofaalinen vika jätti 4,5 miljoonaa kotitaloutta ja miljoonat ihmiset ilman sähköä, mikä vaikutti suoraan ihmishenkien menetyksiin. Tapahtuma, joka kesti 10.–27. helmikuuta 2021, aiheutti massiivisia sähkökatkoksia.

Viimeiset puolitoista vuotta kaikkien polttomoottorivalmistajien myynti on noussut lähinnä datakeskuksiin tarvittavien sähköverkosta riippumattomaan sähköntuotantoon pystyvien laitteiden kysynnän noustua pystysuoraan.

Asia näkyy Wärtsilän kurssikäyrässä (sininen), johon olen lisännyt vertailuksi Caterpillarin (CAT, keltainen), Cumminsin (CMI, punainen) ja Deeren (DE, vihreä).

Kun stetsonit alkavat kerääntyä nuotioille lämmittelemään, polttomoottorikauppa voi saada taas vauhtia datakeskusten, jäänmurtajamoottoreiden ja varavoimaloiden muodossa. Sen luulisi pitävän vielä kursseja myötätuulessa, jahka pakkanen hellittää.

Teksaskin hyrrää pääosin maakaasulla ja luonnonsähköllä.

Lukujen lähde: https://www.dmagazine.com/guides/texas-power-supply-conditions/

Konekysyntä säilyy voimakkaana vielä kauan. Isoja pannuja ei moni tee.

Ruotsin markkinat pakkoruotsin taitajille

26.1.2026 - 10:31

Fattigmånaden är förbi – Dagens industri

Stockholmbörsen sätter nya rekord samtidigt som årets fattigaste månad går mot sitt slut.

"Fattigmånaden" (köyhin kuukausi) viittaa yleensä tammikuuhun, jolloin monien talous on tiukilla joulun kulutuksen jälkeen. Se on ajanjakso ennen vuoden ensimmäistä palkkapäivää.

Joten on aika palata takaisin numeroiden ääreen.

Bakslaget öppnar för köpläge

Apoteas vinstras förklaras sannolikt till stor del av uppstarten av det nya lagret i Varberg, i kombination med lägre tillväxt än väntat. Om så är fallet är det senaste kvartalets bakslag tillfälligt, och då utgör onsdagens kursras ett bra köptillfälle för den riskvillige.

Aseteollisuus

25.1.2026 - 12:42

Wahlroos Mandatum lehdessä:

Viimeisenä asiana Wahlroos nostaa esiin puolustusteollisuuden, jonka hän toteaa menestyvän erittäin vahvasti jo kolmatta vuotta peräkkäin. Sen osalta suurimmat nousut on hänen mukaansa jo nähty, ja keskeistä olisi suunnata katseet perinteisestä teollisuudesta puolustusteknologian parissa toimiviin teknologiayhtiöihin.

...löytää hän kuitenkin Suomesta myös yhden positiivisen puolen: puolustusvoimat. Wahlroosilla on kuitenkin epäilyksensä myös tämän tahon ylläpitämiseen liittyen – taustalla vaikuttavana tekijänä tutut huolenaiheet verotus ja talouskasvun puute.

”Meillä on hyvät puolustusvoimat, mutta pitäisi olla myös vahva talous. Mikäli taloustilanne on pitkään heikko, ei kohta ole enää hyviä puolustusvoimiakaan”, päättää Wahlroos.