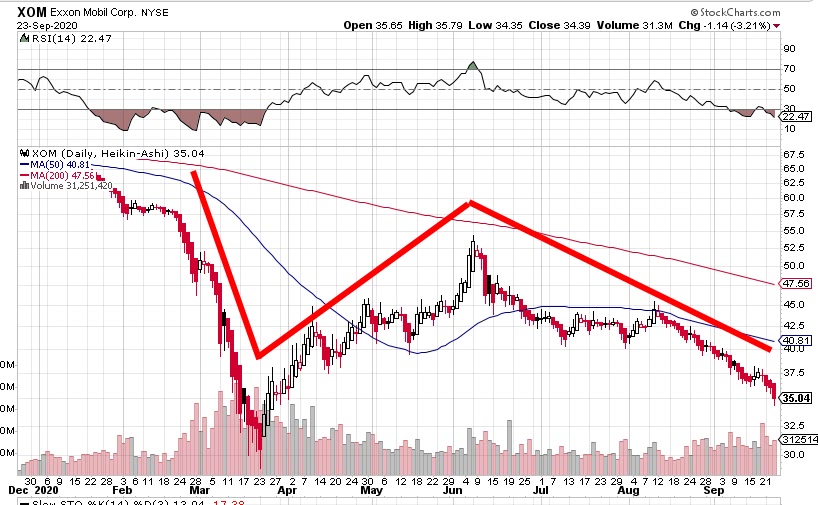

Aykazu

Mjaah, saattaapi EPS ennusteet mennä kerta laakista uusiks mikäli joutuvat alentamaan asset valuetaan. Exxon on erittäin konservatiivisesti johdettu yritys siitä johtuen velkaantuneisuus on lähtökohtaisesti aika pieni ja osingot on olleet nousujohteiset, itseasiassa yhtiö on nostanut osinkoaan joka vuosi jo 33 vuoden ajan, uskon ettei tämäkään vuosi tee siihen poikkeusta.

Viimeaikoina yhtiö on ilmotellut uusista öljy löydöistä Guyanassa, Etelä-Amerikassa (Venezuelan vieressä) siinä mielessä E&P näkökulmasta vuosi on siis pyörähtäny aika kivasti käyntiin. Myös tälle vuodelle muistikuvan mukaan olis kaavailtu lähes 400k bpd tuotannon ylösajoa, jos onnistuu niin se on kyllä merkittävä määrä jopa Exxonille, meinaa taitaa Exxonin parhaat tuotantomäärät olleet sielä 4,1m bpd luokassa, tohon ku rysähtäis 10% lisää niin on kyllä merkittävä määrä.

Exxonin tuotanto suhde tällä hetkellä jakaantuu karkeasti 55% öljyä ja 45% LNG:tä tähän päälle yhtiöllä on mittava maailmanlaajuinen downstream segmentti joka pääosin koostuu öljynjalostamoista. Yhtiöllä on myös Chemicals segmentti ja ehkä pikkuisen yllättävää mutta Exxon onkin myös eräs maailman suurimmista kemianteollisuuden yrityksistä.

Edellämainitun seurauksena yhtiötä yleisesti kuvaillaan integroiduksi supermajor öljy-yhtiöksi.

Yleisesti, Exxon on oikein loistava yritys ja pitkän nousevan osingon johdosta yhtiöstä tuppaa aina joutua maksamaan pikkuisen "premium" hintaa eli turha kuvitella saavansa alan helmeä halvimpaan hintaan.

Ja kyllä salkusta löytyy tätä pikkuisen :)

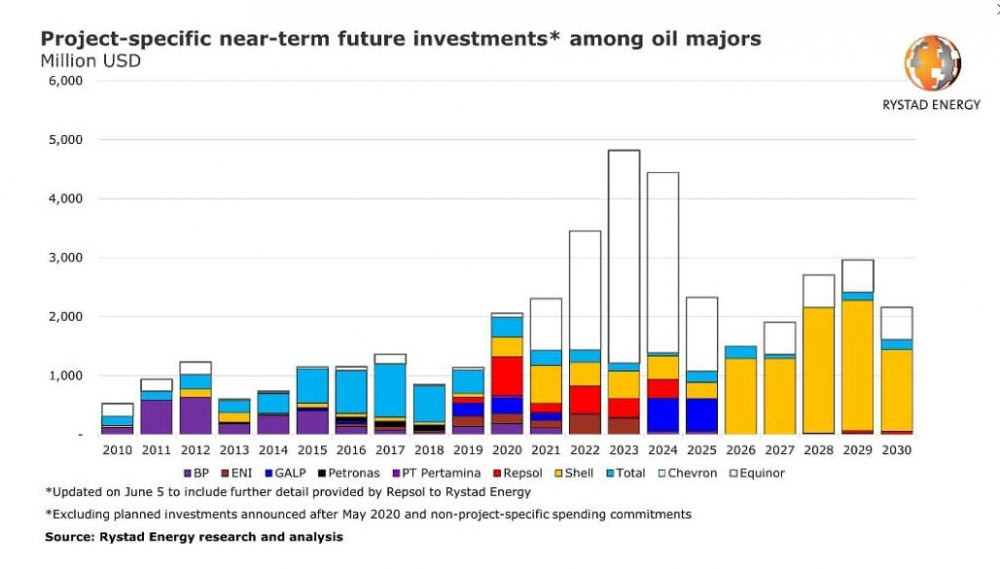

Whereas no Big Oil company is likely to earn its stripes as a true renewables energy outfit over the next decade, here are the best bets that are likely to come closest. Notably, U.S. oil and gas supermajors are conspicuous by their absence on this list.

Whereas no Big Oil company is likely to earn its stripes as a true renewables energy outfit over the next decade, here are the best bets that are likely to come closest. Notably, U.S. oil and gas supermajors are conspicuous by their absence on this list.