Pankit, raha, valuutat

24

forum

|

Uusin: Pois—17.5.2021 - 16:33

Viltsu

-3

Liittynyt:

5.3.2017

Viestejä:

55

Jensin blogissa tuli kommentoijien keskustelua rahasta ja pankeista. Kokoan tähän alkuunpostauksia tuosta keskustelusta

Viltsu kirjoitti:Eiks kuitenkin voisi olla parempi jos pankeilla ei olisi oikeutta luoda rahaa tyhjästä (tai jos se olisi rajoitetumpaa, läpinäkyvämpää tai kouluissa paremmin opetettua)? Kun nyt tuntuu että aina kun joutuu laittamaan perinteistä valuuttaa pankkitileille niin se on heti yksityisten pankkien armoilla kun luovat uusia lainoja alentamalla ropostemme arvoa?

Viltsu kirjoitti:Hesari kirjoitti:Englannin keskuspankin tutkijan Michael Kumhofin mukaan pankkien toiminta on pitkään ymmärretty väärin. Se tarkoittaa, että pankkien aiheuttamiin riskeihin ei ole varauduttu riittävän hyvin. Kumhof sanoo, että hänen kehittämänsä taloustieteellinen malli kuvaa ensimmäistä kertaa totuudenmukaisesti pankkien rahanluontia.

...

Mitä tapahtuu, kun pankki myöntää lainan? Kysymys voi kuulostaa turhalta, mutta Kumhofin väitteitä on mahdoton ymmärtää pohtimatta sitä.

Jos avaa taloustieteen oppikirjan, törmää todennäköisesti kuvaukseen pankeista laitoksina, jotka ottavat talletuksia vastaan ja välittävät niitä eteenpäin lainoina. Teknisemmän version mukaan keskuspankki luo talouteen tietyn määrän siemenrahaa, jota pankit lainaavat eteenpäin ja ottavat vastaan talletuksina yhä uudelleen.

”Molemmat näkemykset ovat perustavanlaatuisen vääriä. Kun pankki myöntää uuden lainan, se luo samalla uutta rahaa talouteen”, Kumhof sanoo.

”Pankit eivät välitä talletuksia säästäjiltä lainaajille, ne luovat rahaa tyhjästä. Työskentelin itse Barclays-pankissa, olen luonut niitä talletuksia.”

”Yleisesti ottaen keskuspankeissa ymmärretään pankkien toimintaa hyvin. Ongelma on pikemminkin yliopistoissa ja suoraan koulun penkiltä tulevien keskuspankkien nuorten työntekijöiden parissa.”

"

https://www.hs.fi/talous/art-2000005195851.html

Yhdistyneen kuningaskunnan keskuspankki kirjoitti:This article explains how the majority of money in the modern economy is created by commercial banks making loans.

- Money creation in practice differs from some popular misconceptions — banks do not act simply as intermediaries, lending out deposits that savers place with them, and nor do they ‘multiply up’ central bank money to create new loans and deposits.

https://www.bankofengland.co.uk/-/media/boe/files/quarterly-bulletin/201...

Millä koulukursseilla tai missä oppikirjoissa käsitellään yllä olevia aiheita?

Skagge kirjoitti:Esimerkiksi Aallon kauppiksessa kurssilla Raha ja Pankkiteoria ja monella muulla jo perustason taloustieteen kurssilla. Niillä todellakin selvitetään, että liikepankit luovat rahaa. Oppikirjoja joissa asiaa on selvitetty hyvinkin kattavasti ovat ainakin seuraavat Howells & Bain: The Economics of Money, Banking and Finance, Mishkin: The Economics of Money, Banking and Financial Markets ja Freixas-Rochet: Microeconomics of Banking. En tiedä yhtään taloustiedettä lukenutta joka väittäisi että liikepankit toimivat vain välikätenä keskuspankin "siemenrahalle". Prosessi mitä tapahtuu kun pankki myöntää lainan on selitetty varmaan kaikissa pankkeihin liittyvissä oppikirjoissa.

Viltsu kirjoitti:Minua kiinnostaisi kansantajuinen kuvaus lainan myöntämisestä ja sen kansantaloudellisista vaikutuksista; Mitä siinä tapahtuu kun poistetaan tekniset yksityiskohdat; Sellainen selvitys jonka voisi opettaa vaikka peruskouluissa.

Voisiko seuraavassa päättelyketjussa olla perää tai missä menee selkeiten vikaan; Monen kohdan teknisistä yksityiskohdista voitaisiin toki spekuloida ja todellisuus on paljon monimutkaisempi mutta jos tarkoitus on nimenomaan yksinkertaistaa (ja samalla yrittää nähdä metsää puilta):

1. Nordea myöntää Liisalle 100 000€ :n asuntolainan

2. Nordean työntekijä naputtelee lainasumman 100 000€ tietokoneen ruudulle

3. Liisan tilille ilmestyy 100 000€ (ja pankin kirjanpitoon saman verran saatavia Liisalta)

Eli

- Rahan kokonaismäärä kasvaa 100 000€:lla

- Yksittäisen euron arvo, tai sen ostovoima, alenee (suhteessa 100 000€ jaettuna eurojen kokonaismäärällä kansantaloudessa)

4. Liisa alkaa maksaa lainaa takaisin

- Jokainen takaisin maksettava euro "tuhoutuu" (se luotiin tietokoneen ruudulle ja kirjanpitoon, ja maksun jälkeen sitä ei enää ole)

- Jokainen tuhoutuva euro nostaa kansalaisten ostovoimaa takaisin (euro jaettuna eurojen kokonaismäärällä)

5. Lopulta kun laina on maksettu kokonaan takaisin, on alentunut ostovoima palautunut (paitsi korko josta hieman myöhemmin)

- Eikö voitaisi järkeillä, että koska laina alentaa kansalaisten ostovoimaa niin he toimivat lainaajina pankin myöntämissä lainoissa? Eivätkö kansalaiset myös jaa riskin pankin kanssa sillä mikäli Liisa ei pysty maksamaan asuntolainaansa takaisin ei ostovoima palaudu ennalleen (raha ei tuhoudu)? Mikäli lainaa ei makseta takaisin pankki kärsii tappion kirjanpidossaan ja myöntää lainan uudelle taholle (mikäli pankin kirjanpitoon kertyy liikaa luottotappioita voi se mennä konkurssiin tai päätetään bailoutista jossa kansalaiset auttavat pankin takaisin jaloilleen).

Korot: Liisan on maksettava korot pankille esimerkiksi työtä tekemällä. Tuo raha on myös peräisin pankkien myöntämistä lainoista. Kaikki yhteiskunnan raha on peräisin pankeista (eli pankin myöntämää velkaa). Korkojen takia kaikkea pankkien myöntämää velkaa ei koskaan voidakaan maksaa takaisin (mikä tuo bensaa liekkeihin salaliittoteoreetikoille mutta on ehkä oikeastikin kiinnostava ja tärkeä asia spekuloida ja jopa kyseenalaistaa?)

Eli voidaanko ajatella että

- Yksityisten pankkien lainat ovat itse asiassa kansalaisten ja muiden valuutan haltijoiden myöntämiä

- Kansalaiset jakavat riskit pankin kanssa

- Korot maksetaan kokonaisuudessaan pankille

Onko joissain oppikirjoissa käyty tuota lainanantoa jollain tapaa kriittisesti tai miettien vaihtoehtoisia ratkaisuita?

Tai olenko ymmärtänyt jotain väärin (yksityiskohdista yllä kuten rahan arvon alenemisesta voidaan toki keskustella ja voidaan esimerkiksi väittää että eiväthän hinnat kohoa Liisan saaman asuntolainan takia - tai voitaisiin väittää että eihän tämä edes vaikuta inflaatioon kun eihän koko asuntojen hintoja edes lasketa inflaatioon)

Tai kärjistäen: Mikäli yksityisten pankkien myöntämien lainojen myöntäjinä ja riskin kantajina toimivat joka tapauksessa kansalaiset, niin miksei tulevaisuudessa voisi löytyä esimerkiksi hajautettuun kirjanpitoon perustuvaa ratkaisua jossa yksityiset pankit lainojen korkoineen napsittaisiin turhina välikäsinä pois?

Skagge kirjoitti:Viltsu kirjoitti:Minua kiinnostaisi kansantajuinen kuvaus lainan myöntämisen kansantaloudellisista vaikutuksista; Mitä siinä tapahtuu kun poistetaan tekniset yksityiskohdat; Sellainen selvitys jonka voisi opettaa vaikka peruskoulutasolla matikan kurssien ohessa.Voisiko seuraavassa päättelyketjussa olla perää tai missä menee selkeiten vikaan; Monen kohdan teknisistä yksityiskohdista voidaan spekuloida ja todellisuus on paljon monimutkaisempi mutta jos yritetään yksinkertaistaa (ja nähdä metsä puilta):

1. Nordea myöntää Liisalle 100 000€ :n asuntolainan (vaikka 30 vuoden takaisinmaksuajalla)

2. Nordean työntekijä naputtelee lainasumman 100 000€ tietokoneen ruudulle

3. Liisan tilille ilmestyy 100 000€

Voidaanko tämän ajatella tarkoittavan että

4. Rahan määrä yhteiskunnassa kasvaa 100 000€:lla

Itseasiassa lisääntyy paljon enemmän, koska asunnon myyjä saa nyt Liisalta 100 000€ tililleen, josta pankki lainaa taas reservisuhteen määrittämän summan eteenpäin jne jne (luotonlaajeneminen)

Viltsu kirjoitti:5. Yksittäisen euron arvo, tai ostovoima, alenee suhteessa (100 000€ jaettuna eurojen kokonaismäärällä)

Rahaa yleensä lainataan investointeihin, jolloin rahalla "kulutettavaa" tuotetaan enemmän, eikä ostovoima ainakaan noin suoraviivaisesti alene

Viltsu kirjoitti:Jokainen takaisin maksettava euro "tuhoutuu" lainaa maksettaessa, nostaen kansalaisten ostovoimaa hieman takaisin (tuhoutuessaan se vähentää valuutan määrää ja siten nostaa sen arvoa)

Lopulta kun laina on maksettu kokonaan takaisin, on alentunut ostovoima palautunut (paitsi koron osalta josta hieman myöhemmin lisää)

Rahataloudessa kaikki saatavat ovat jonkin velkaa. Setelit ovat keskuspankin velkaa yleisölle, pankkitalletukset liikepankin velkaa yleisölle, pankkivelat yleisön velkaa pankeille. Mikäli kaikki velat maksettaisiin (teoreettisesti) pois ei rahataloudesta jäisi mitään jäljelle

Viltsu kirjoitti:Eikö tämä tarkoita että voidaan sanoa, että itse asiassa lainan myöntäjinä toimivat kansalaiset pankin ohessa? Mikäli Liisa ei pysty maksamaan asuntolainaansa takaisin ei kansalaisten ostovoima palaudu takaisin jolloin kansalaiset myös jakavat riskin pankin kanssa? (käytännössä tässä tilanteessa pankki voisi myöntää uuden lainan uudelle ostajalle mutta kärsisi kirjanpidossaan tappion joka toistuessaan voisi johtaa jopa pankin vararikkoon - tai kansalaisten suorittamaan bailouttiin)

Yllä olevan lisäksi voidaan olettaa että Liisan on haettava korkojen maksuun uutta lainaa pankista (tai tehtävä työtä tai muuten hankittava raha itselleen, ja tämä raha on myös peräisin pankkien myöntämistä lainoista sillä kaikki yhteiskunnan raha on peräisin pankeista; kaikki raha on lopulta pankkien myöntämää velkaa). Korkojen takia kaikkea pankkien myöntämää velkaa ei koskaan voida maksaa takaisin.

Eli voidaanko ajatella että

- Yksityisten pankkien lainat ovat itse asiassa kansalaisten ja muiden valuutan haltijoiden myöntämiä

- Kansalaiset jakavat riskit pankin kanssa

Korot maksetaan kuitenkin pankille

Onko joissain oppikirjoissa käyty tuota lainanantoa jollain tapaa kriittisesti tai miettien vaihtoehtoisia ratkaisuita?

(rahan arvon alenemisesta voidaan toki keskustella; voidaan väittää että eiväthän hinnat hyppää kattoon jonkun Liisan saaman asuntolainan myöntöhetkellä - tai joku voisi sanoa että eihän tämä edes vaikuta inflaatioon sillä asuntojen hintoja ei lasketa inflaatioon - mutta eikö ostovoiman kannalta ajateltuna tämä ole kuitenkin lähempänä totuutta kuin se että lainoilla ei olisi vaikutusta ostovoimaan tai valuutan arvoon?)

Kyllä kritiikkiä löytyy. Kannattanee lukea esim aiemmin mainitsemistani kirjoista teoriaa esim rahan kysyntä-tarjonta mallista. Luotonlaajenemisesta ja sen kertoimesta löytyy paljonkin kritiikkiä (enemmän ehkä syys-seuraus suhteista ja kertoimesta kuin itse mallista) Aihe on kumminkin melkoisen laaja, enkä itse osaa sitä tiivistetysti esittää mitenkään ymmärrettävästi.

Oliver kirjoitti:Viltsu:

https://helda.helsinki.fi/bof/bitstream/handle/123456789/8464/169229.pdf

Viltsu kirjoitti:Skagge kirjoitti:Viltsu kirjoitti:Minua kiinnostaisi kansantajuinen kuvaus lainan myöntämisen kansantaloudellisista vaikutuksista; Mitä siinä tapahtuu kun poistetaan tekniset yksityiskohdat; Sellainen selvitys jonka voisi opettaa vaikka peruskoulutasolla matikan kurssien ohessa.Voisiko seuraavassa päättelyketjussa olla perää tai missä menee selkeiten vikaan; Monen kohdan teknisistä yksityiskohdista voidaan spekuloida ja todellisuus on paljon monimutkaisempi mutta jos yritetään yksinkertaistaa (ja nähdä metsä puilta):

1. Nordea myöntää Liisalle 100 000€ :n asuntolainan (vaikka 30 vuoden takaisinmaksuajalla)

2. Nordean työntekijä naputtelee lainasumman 100 000€ tietokoneen ruudulle

3. Liisan tilille ilmestyy 100 000€

Voidaanko tämän ajatella tarkoittavan että

4. Rahan määrä yhteiskunnassa kasvaa 100 000€:lla

Itseasiassa lisääntyy paljon enemmän, koska asunnon myyjä saa nyt Liisalta 100 000€ tililleen, josta pankki lainaa taas reservisuhteen määrittämän summan eteenpäin jne jne (luotonlaajeneminen)

100 000€:n lainalla voidaan ilmeisesti luoda vähimmäisvarantojärjestelmän kautta 1000 000€ uutta rahaa (melko yksinkertaistettu kuvaus esimerkiksi täällä https://youtu.be/2nBPN-MKefA?t=13m15s)? Mutta kun tuolle rahalle lasketaan korot (esimerkiksi Liisan 30 vuoden aikana asuntolainalle maksamat) ja korkojen maksuun lainatut uudet lainat joille edelleen maksetaan korkoja jne, niin eikö 100 000€:n laina kasvata rahan määrää lopulta aika paljon pitkällä aikavälillä?

Skagge kirjoitti:Viltsu kirjoitti:5. Yksittäisen euron arvo, tai ostovoima, alenee suhteessa (100 000€ jaettuna eurojen kokonaismäärällä)

Rahaa yleensä lainataan investointeihin, jolloin rahalla "kulutettavaa" tuotetaan enemmän, eikä ostovoima ainakaan noin suoraviivaisesti alene

Mikä olisi parempi mittari kuin 100 000€? Yllä mainittiin tetä rahaa syntyy käytännössä enemmän kuin lainan summan verran. Voitaisiinko tästä päätellä että ostovoiman aleneminen on myös mahdollisesti merkittävästi suurempi kuin lainasumma?

Viltsu kirjoitti:Jokainen takaisin maksettava euro "tuhoutuu" lainaa maksettaessa, nostaen kansalaisten ostovoimaa hieman takaisin (tuhoutuessaan se vähentää valuutan määrää ja siten nostaa sen arvoa)

Lopulta kun laina on maksettu kokonaan takaisin, on alentunut ostovoima palautunut (paitsi koron osalta josta hieman myöhemmin lisää)

Skagge kirjoitti:Rahataloudessa kaikki saatavat ovat jonkin velkaa. Setelit ovat keskuspankin velkaa yleisölle, pankkitalletukset liikepankin velkaa yleisölle, pankkivelat yleisön velkaa pankeille. Mikäli kaikki velat maksettaisiin (teoreettisesti) pois ei rahataloudesta jäisi mitään jäljelle

Jeps. Toisaalta eikö rahan määrä kasvaisi käytännössä äärettömästi mikäli nykyinen rahajärjestelmä jatkuisi ikuisesti, kun lainoja myönnetään nopeammin kun niitä ehditään maksaa takaisin :)

Skagge kirjoitti:Kyllä kritiikkiä löytyy. Kannattanee lukea esim aiemmin mainitsemistani kirjoista teoriaa esim rahan kysyntä-tarjonta mallista. Luotonlaajenemisesta ja sen kertoimesta löytyy paljonkin kritiikkiä (enemmän ehkä syys-seuraus suhteista ja kertoimesta kuin itse mallista) Aihe on kumminkin melkoisen laaja, enkä itse osaa sitä tiivistetysti esittää mitenkään ymmärrettävästi.

Mitkä olisivat mielestäsi hyviä lähteitä jossa asiaa olisi rakentavasti kritisoitu? Onkohan jossain laajasti referoituja aihetta kriittisesti käsitteleviä tieteellisiä julkaisuja tai oppikirjoja joissa rahajärjestelmää vastaan opetetaan kriittistä ajattelua?

Oliver kirjoitti:https://helda.helsinki.fi/bof/bitstream/handle/123456789/8464/169229.pdf

Kiitti, toi vaikutti musta just aika helppolukuiselta. Vaikka melko positiiviseen ja kritiikittömään sävyyn siinä mielestäni asioista kirjoitettiin

Korkojen käsittely jäi ehkä hieman ontoksi, tämän lisäksi ei taidettu hirveästi asiasta mainita:

BOF Online kirjoitti:"Lainan myöntämisvaiheessa siis muodostui lisää rahaa. Lainan tullessa kuoletetuksi rahaa lakkasi olemasta, ja perittyjen korkojen vuoksi vieläpä hiukan enemmän kuin mitä lainaa myönnettäessä muodostui."

... kun kuitenkin koko maailma on käsittääkseni veloissa pankeille (https://www.youtube.com/watch?v=spYLcDlpOBQ) ja verorahoista taitaa mennä jenkkejä myöten melkoinen osa pelkkiin valtiolainojen korkoihin?

Kuinkakohan paljon maailma maksaa veloistaan korkoa yksityisille pankeille? Tässä artikkelissa kuvataan jenkkien osalta asiaa hieman: http://www.mygovcost.org/2016/06/09/the-major-owners-of-the-u-s-national... ja artikkelin mukaan jenkit olisivat velkaa:

$6 261 billion (32.5%) U.S. Individuals and institutions

$2 485 billion (12.9%) Fed

$6 300 billion (32.7%) Foreign Nations

$10 519 billion (45.4%) Other

$19 265 billion (100%) TotalArtikkelissa mainitaan että "In case you’re wondering, the category of “U.S. Individuals and Institutions” is dominated by insurance companies and banks." mutta jätetään mainitsematta että mikä on pankkien osuus.

Seuraavassa artikkelissa asiaa avataan hieman enemmän: https://www.thebalance.com/who-owns-the-u-s-national-debt-3306124

$888 billion: Office of personnel management retirement

$294 billion: Medicare (Federal Hospital Insurance Trust Fund, Federal Supplementary Medical Insurance Trust Fund)

$304 billion: All other retirement fundsArvataan että "dominated by" tarkoittaa 76%, jolloin jenkit olisivat velkaa

$1 486 billion (24%) Agencies (listed in the article)

$1 486 billion (24%) Individuals

$3 289 billion (52%) Banks

$6 261 billion (100%): U.S. Individuals and institutions Totalja

$3 289 billion (17%): Pankit - muut kuin Fed

$2 486 billion (12.9%): Fed

$13 490 billion (70.1%): Muut

$19 265 billion (100%): TotalKorkoja maksettaisiin 2.24%:lla

$74 billion (17%) Banks other than Fed

$56 billion (12.9%) Fed

$324 billion (70.1%) Muut

Other $462 billion (100%) TotalOnko laskuissa järkeä tai ovatkohan luvut suurin piirtein oikeassa suuruusluokassa?

Kuinka voitaisiin arvioida (yksityisen) pankkisektorin kokonaiskustannuksia yhteiskunnalle verrattuna ideaalitilanteeseen (jossa rahoitusjärjestelmä olisi yhteiskunnalle mahdollisimman edullinen)?

Kuinka yksityiset pankit saavat osansa valtioille jne maksetuista valtiolainojen koroista? Kuinka tätä osuutta voitaisiin arvioida? (en jotenkin osaa heti ajatella että kuinka tämän voisi laskea)

Mitä mieltä olette Jens tai kommentoijat seuraavasta videosta: videoon https://www.youtube.com/watch?v=gHuE-XHddFU? Pitääkö paikkansa vai onko propellihattuilua ja salaliittoteoriaa... Kun mikäli oletetaan että video pitää paikkansa (tai ei löydy valideja vasta-argumentteja) niin mitä tuo tarkoittaa Euroopan ja valtio-omisteisen EKP:mme kannalta? Toimiiko asia Euroopassa jotenkin tähän malliin:

1. valtiot myyvät yksityisille pankeille velkakirjojaan huutokaupoissa (eli myyvät lupauksia siitä että me tai jälkipolvemme tulemme maksamaan velat takaisin) korkoa vastaan

2. EKP ostaa velkakirjat yksityisiltä pankeilta korkoa vataan

3. Valtiot / kansalaiset maksavat korot EKP:lle

4. EKP maksaa korot yksityisille liikepankeille... vai kuinka tuo menee. Tai missä opuksissa tuota korkojen virtaa yksityisen pankkien ja EKP:n välillä kuvattaisiin jotenkin selkeästi...

Oliver kirjoitti:Mitä Viltsu tarkoitat sillä, että kirjoituksen sävy on positiviinen ja kritiikitön? Nähdäkseni kirjoituksessa on tarkoitus kuvailla seuraavia asioita:

(i) Mitä raha on?

(ii) Miten rahaa luodaan?

(iii) Paljonko rahaa voidaan luoda?

(iv) Mikä on keskuspankin rooli rahan luomisessa?Kirjoitus on deskriptiivinen; se kuvailee rahan ja pankkitoiminnan luonnetta. Se ei ota kantaa siihen, miten asioiden pitäisi olla. Mielestäni sävy on hyvin neutraali.

Korkotasoon keskuspankki voi vaikuttaa (pääosin) epäsuorasti pankkien välityksellä. Tätä vaikuttamista kutsutaan rahapolitiikaksi, jonka välineitä ovat:

(i) Ohjauskorko

(ii) Avomarkkinaoperaatiot

(iii) Reservivaatimuksen muuttaminen

(iv) MuutTarkastelen tässä ainoastaan kohtaa (i). M0 (ns. keskuspankkiraha) määräytyy keskuspankin ja pankkien välisenä kysynnän ja tarjonnan seurauksena. Keskuspankilla voi olla määrä- tai korkotavoite; toinen määräytyy toisen funktiona. Tyypillisesti, ajanhetkellä t, keskuspankki asettaa korkotason, jolla se lainaa rahaa pankeille (tarjontakäyrä on vaakasuora). Tällöin rahamäärä (M0) on endogeeninen. Pankki voi kuitenkin nostaa korkotasoaan seuraavalle periodille (t+1). Ohjauskoron asettaminen on, kuten aiemmin mainitsin, osa rahapolitiikkaa, jolla pyritään vaikuttamaan mm. hintatasoon, talouskasvuun jne. Se voi määräytyä vaikkapa Taylorin säännön perusteella. Ohjauskoron noustessa pankit kysyvät vähemmän rahaa, ceteris paribus, joka vaikuttaa välillisesti korkoihin, hintatasoon jne.

Pankin ja lainanottajan (yritys, kotitalous, muu) välisen lainan syntymisen myötä talouteen syntyy rahaa. Korko on hinta, johon vaikuttaa kilpailutilanne, riskit* yms. Pankki ei voi kuitenkaan pidemmällä aikavälillä lainata rahaa edullisemmin kuin mitä se siitä itse maksaa. Kauko vastasi kirjoituksessa kysymykseen, miksi raha ei häviä (lopu), vaikka lainan maksussa maksetaan koron verran enemmän kuin mitä lainattiin. Vastasiko tämä kysymykseesi koroista?

*Pankkitoiminnan eräs ominaispiirre on ns. credit rationing, jolloin markkinoilla ei välttämättä saavuteta tasapainoa, jossa kysyntä ja tarjonta olisivat yhtä suuret annetulla korkotasolla, ts. kaikki halukkaat eivät saa lainaa. Tämä johtuu epäsymmetrisen informaation aiheuttamista ongelmista, tarkemmin haitallisesta valikoitumisesta.

Yllä oleva kuvaus ei välttämättä ole täysin oikein, mutta tämän keskustelun vaatimalla tarkkuudella lienee riittävästi oikein. Postaamasi videoiden sijaan suosittelen perehtymään aiemmin mainittuihin kirjoihin, mikäli asia oikeasti kiinnostaa.

Oliver kirjoitti:Oliver kirjoitti:Mitä Viltsu tarkoitat sillä, että kirjoituksen sävy on positiviinen ja kritiikitön? Nähdäkseni kirjoituksessa on tarkoitus kuvailla seuraavia asioita:

(i) Mitä raha on?

(ii) Miten rahaa luodaan?

(iii) Paljonko rahaa voidaan luoda?

(iv) Mikä on keskuspankin rooli rahan luomisessa?Kirjoitus on deskriptiivinen; se kuvailee rahan ja pankkitoiminnan luonnetta. Se ei ota kantaa siihen, miten asioiden pitäisi olla. Mielestäni sävy on hyvin neutraali.

Mielestäni kirjoitus oli positiivinen yllätys, helppolukuinen ja kiinnostava; muutamaa asiaa olisi kuitenkin voinut korostaa:

- M0-M3-rahojen suuruusluokka

- Rahojen, erityisesti M3-rahan todennäköinen merkittävä kasvu (FED lopetti M3:n julkaisun 2006)

- Kauko kyselee artikkelissa että miksei kaikki raha lopulta häviä, kun voisi olla myös aiheellista miettiä että miksi rahan määrä kasvaa niin nopeasti (toki myös rahan häviämisestä oli kiinnostavaa lukea)

- Korot: Korkojen ja rahanluonnin (yhteis)vaikutus olisi kaivannut mielestäni hieman enemmän avaamista - korkoja jo kommentoinkin ylempänä. Liikepankit ovat yksityisiä yrityksiä jotka pyrkivät osakkeenomistajiensa tuottojen maksimointiin pitkällä aikavälillä

Karlo Kauko kirjoitti:Ja jos käteisestä on luovuttu, ei tarvitse pelätä asiakkaan nostavan lainaansa seteleinä. Yksikään pankki maailmassa ei taida olla tällaisessa asemassa.Mitä tuolla käteisnostolla siis tarkoitetaan - onkohan pankeissa oikeasti varauduttu johonkin tuollaiseen?

Lisäksi kiinnostaisi maksukyvyttömyyden osalta että milläköhän tavalla maksukyvytön lainansaaja aiheuttaa tappioita pankkisektorille kokonaisuutena? Joko silloin kun löytyy ulosmitattavaa omaisuutta tarpeeksi, tai mikäli ei löydy. Olen ymmärtänyt että pankkisektorin tappio näkyy kirjanpidossa mutta kuinka esimerkiksi ostovoima siirtyy kansalaisten ja pankkisektorin välillä ts. minkälaisia kansantaloudellisia vaikutuksia tässä mielessä on?

Valtioiden tasolla kun mietitään vastaavaa:

1. Pankki luo nollakorolla rahaa

2. Valtio lainailee pankilta

3. Pankki nostaa korkoja

4. Valtio on pulassa. Kansallisomaisuutta myydään. Carunan sähköverkot kaupitellaan Commonwealth Bank of Australialle

Niin eikö tuossakin tapauksessa vaikutukset pankkien pitkän aikavälin kassavirralle (tai ostovoiman siirtymiselle) ole aika positiivisia?

Kuinka käytännössä btw valtioiden maksukyvyttömyys vaikuttaisi pankkisektorin ostovoimaan suhteessa muuhun väestöön? Eikö maksukyvyttömän valtion kansalaiset voisi vain pistää tekemään työtä pankkisektorille tarpeeksi kauan maksaen rahat esimerkiksi verojen kautta?

Oliver kirjoitti:Yllä oleva kuvaus ei välttämättä ole täysin oikein, mutta tämän keskustelun vaatimalla tarkkuudella lienee riittävästi oikein. Postaamasi videoiden sijaan suosittelen perehtymään aiemmin mainittuihin kirjoihin, mikäli asia oikeasti kiinnostaa.

Miksi muuten käytit sanaa "sijaan" etkä "lisäksi"? Mitä mieltä olet btw että minkälaisia vaikutuksia kansantalouteen (tai keskusteluun) olisi jos osa kansasta muodostaisi mielipiteensä suurelta osin linkkaamani FED-videon kaltaisten perusteella ehkä ymmärtämättä täysin asiaa, ja sivuuttaen positiiviset jutut taloudesta? Olisivatko vaikutukset välttämättä negatiivisia vai voisivatko olla positiivisiakin jollain tavalla?

Jeans kirjoitti:Puuh, sit oli mun International Economicsin ja samalla mun Hankenin tokavika tentti ohi. Ei nää taloustieteen kurssit mitään helppoja oo ollu. Jotenkin tuntunut jopa haastavammilta kuin rahoituksen kurssit. En sit tiiä voiko johtua siitä, että rahoitukseen on niin vahva pohja ja monta kurssia alla, kun sekä mikro- ja makrotaloustieteessä kaikki konseptit on ihan uusia. Esim. joutui kyl lukemaan monta kertaa läpi ja jäädä pohdiskelemaan miten mikäkin asia vaikuttaa valuuttakursseihin lyhyellä ja pitkällä aikavälillä.

Mietin pitkään jotain iisiä aihetta kandiin, jotta pääsisin vähän helpommalla, mutta ei taas onnistunut. Oon pitkään halunnut oppia backtestamaan eri strategioita pörssin historialliseen dataan ja muutenkin Value Investing -kurssin myötä kiinnostus arvosijoittamiseen lisääntyi entisestään. Päädyin valitsemaan aiheeksi arvosijoittamisen Euroopan markkinoilla: P/E, Quality ja Magic Formula. Backtestaan ~20 vuotta noita kolmea strategiaa Euroopan pörssin historialliseen dataan ja kerron vähän yleisesti niistä ja minkälaista previous researchia löytyy. Saa nähdä miten työlääksi menee. Yhellä frendillä on Bloombergin pääte ja sanoi, että noi datat saattaa hoitua helposti, ens viikolla selviää kun meen testaamaan.

Tästä pankki ja raha -keskustelusta on näköjään tulossa aika pitkä keskustelu ja ylläpito voisi perustaa sille oman ketjun, jossa sitä voi jatkaa ja siirtää täältä relevantit viestit siihen. Vaikuttaa siltä, että Sijoitustiedosta löytyy mua osaavampaa jengiä siihen aiheeseen. Ehdottomasti samaa mieltä Viltsun kanssa siitä, että asiaa pitäisi pyrkiä avamaan enemmän peruskoulussa. Tosin kuten näkyy niin on hyvin monimutkainen aihe, eli en tiiä miten helppoa se olisi. Muutenkin pitäisi löytyä pakollinen kansantaloustieteen kurssin viimeistään lukiossa. Jännä ettei sellaista oo. Sellainen saattaisi esim. muuttaa paljonkin nykypuolueiden kannatuseroja.

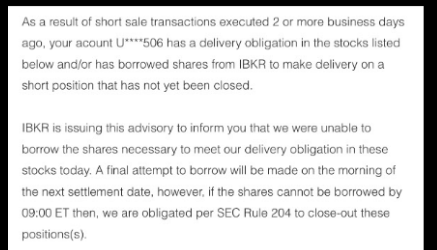

Kodakin shorttaus meni nappiin, mutta ei ilman mutkia matkassa. Mainitsin aiemmin myyneeni lyhyeksi siis @9,2$ ja otin shortin kiinni @6,6$. Näköjään liian aikaisin, kun se jatkoi romahtamista jenkkipörssin mukana 5,5 dollariin. Kodakin markkina-arvo yli triplaantui cryptohypen mukana 450 miljoonaan dollariin, kun ilmoittivat cryptoprojektista, digitaalisten kuvien lisensointisivustosta lohkoketjun päälle. En onnistu enää löytämään artikkelia, josta luin, mutta muistaakseni alan markkinajohtaja, jolla suuri osuus koko markkinasta oli hieman yli miljardin arvoinen, eli en nähnyt Kodakilla ihan liikaa nousuvaraa. Suurimmaksi osaksi betsi tosin vaan perustui kontraamaan cryptohypeä. Tässä alkoi kuitenkin tulla ongelmia, koska en tietty ollut ainoa tällä ajatuksella. Ensinnäkin IBllä oli vaikea löytää osakkeita lainaksi. Niitä ei ollut heti tarjolla, mutta kun laittoi orderin sisälle niin niitä löytyi kokoajan pikkuhiljaa. Sit tuli tällainen ilmoitus:

Eli, että osakkeen lainaamisesta on joutumassa maksamaan lähes prosentin päivässä korkoa. Jos yhtiö ei ole mennyt nollaan about sadan päivän sisällä, olet menettänyt pääomasi. Osake lähti saman päivänä nousuun, en tiiä liittyikö siihen, että shortit sulkivat positioitaan vai sattumaan, mutta se nousi 11,5 dollariin asti, jolloin mulla tuli margin call vastaan kun en ehtinyt siirtää lisää rahaa tilille ja noin 10% mun positiosta pakkorealisoitiin tolla kalliilla hinnalla. Tässä tiesin kuitenkin olevani smart moneyn puolella betsiä, jolloin oletin ton borrow feen päätyvän johonkin reiluun hintaan, kun tarpeeksi monta analysoi tilannetta ja päättää sulkea positionsa. Tän jälkeen tuli vielä ilmoitus, että osakkeita ei ole löytynyt lainaksi ja positioni pakkorealisoidaan ellei niitä löydy kohta.

Vittu. No onneksi niitä löytyi sit taas lainaksi ja pääsin osaksi tätä viimeisintä laskua.

Eli tästä note to self: Liian itsestäänselvä shortti ei myöskään välttämättä ole hyvä shortti.

Vikaksi vielä pakko hypettää Daytraderin Sijoitustiedon blogia niille lukijoistani, jotka eivät ole vielä eksyneet sinne. Näin hyvää matskua ei löydy julkisesti mistään Suomessa, eikä varmaan hirveesti maailmaltakaan.

Skagge kirjoitti:Jeans kirjoitti:Puuh, sit oli mun International Economicsin ja samalla mun Hankenin tokavika tentti ohi. Ei nää taloustieteen kurssit mitään helppoja oo ollu. Jotenkin tuntunut jopa haastavammilta kuin rahoituksen kurssit. En sit tiiä voiko johtua siitä, että rahoitukseen on niin vahva pohja ja monta kurssia alla, kun sekä mikro- ja makrotaloustieteessä kaikki konseptit on ihan uusia. Esim. joutui kyl lukemaan monta kertaa läpi ja jäädä pohdiskelemaan miten mikäkin asia vaikuttaa valuuttakursseihin lyhyellä ja pitkällä aikavälillä.

Ihan mielenkiinnosta oletko miettinyt pääaineen vaihtamista rahiksesta taloustieteeseen maisterivaiheessa? Itse lähdin Aallon puolelle lukemaan rahoitusta vanhemmalla iällä, mutta lopulta taloustieteen opinnot alkoivat kiinnostamaan enemmän ja vaihdoin pääaineeni. Itselleni taloustieteen kurssit ovat olleet haastavampia mutta myös mielenkiintosempia verrattuna rahoitukseen.

Tässä vielä kirjavinkki joka itselleni vahvisti päätöstäni vaihtaa pääaine: Jean Tirole (2014 Nobel voittaja) Economics for the Common Good https://press.princeton.edu/titles/10919.html kirjaa suosittelen vaikkei vaihto olisikaan ajankohtainen.

Viltsu kirjoitti:Jeans kirjoitti:Esim. joutui kyl lukemaan monta kertaa läpi ja jäädä pohdiskelemaan miten mikäkin asia vaikuttaa valuuttakursseihin lyhyellä ja pitkällä aikavälillä.

Eikös Wahlroos taannoin sanonut että vain idiootti koettaa ennustaa valuuttakurssien kehitystä (tai tehdä rahaa sijoittamalla niihin)

Jeans kirjoitti:Ehdottomasti samaa mieltä Viltsun kanssa siitä, että asiaa pitäisi pyrkiä avamaan enemmän peruskoulussa. Tosin kuten näkyy niin on hyvin monimutkainen aihe, eli en tiiä miten helppoa se olisi.

Puupalikoilla? Tally stickejä käytettiin rahan lainaamiseen käsittääkseni satoja vuosia onnistuneesti hallituksen ja kansalaisten välillä. Myöhemmin voisi opettaa miettimään hyviä ja huonoja puolia verrattuna nykyjärjestelmään

Toisaalta koulujärjestelmää kehitettäessä tuottavuus on tainnut olla kriittistä ajattelua suuremmassa roolissa. Rahajärjestelmän tunteminen ei välttämättä korreloisi vahvasti tuottavuuden kanssa (eikä parantaisi valtioiden maksukykyä tuloverojen kautta velkakirjojen omistajille / pankeille tai muille päätöksentekijöille).

Voisi argumentoida myös että on se matematiikkakin monimutkainen aihe mutta niin vain sitäkin ala-asteelta asti jo meille opetetaan :)

eke kirjoitti:Onko salaliittoteoriointia jos väitän että rahajärjestelmä luotiin tahallaan monimutkaiseksi?

Oliver kirjoitti:Joitain yksittäisiä huomioita. Ihan kaikkia asioita, kuten pankkien ostovoima, en ymmärtänyt. Totean aluksi, että esim. keskuspankkien harjoittamaa politiikkaa voi arvostella hyvinkin perustein. Tulokset nähdään vasta jälkeenpäin, silloinkaan ei nähdä sitä mitä vaihtoehtoisessa maailmassa olisi tapahtunut (kontrafaktuaalien puute). En myöskään väitä olevani raha- ja pankkiteorian asiantuntija. Tarkoitus ei myöskään ole vastata ilkeästi.

Rahamääriä(M0-M2) tilastoidaan ja ne löytyvät netistä. FED tosiaan lopetti M3:n julkaisemisen, perusteena taisi olla ettei sen julkaiseminen lisää informaatiota. Vähän ihmeellinen selitys IMO, mutta ei sen takana varmaan mitään salaliittoteoriaa ole

Rahamäärän kasvua kannattanee pohtia miettimällä, miten rahaa syntyy. Keskuspankit (FED, EKP) ovat pyrkineet vaikuttamaan talouteen omien tavoitteidensa mukaisesti. Kun nimelliskorot ovat olleet nollassa, niin mukaan on tullut epätavanomaisia rahapoliittisia keinoja. Vaikka keskuspankki tarjoaisi rahaa hyvin edullisesti pankeille, mutta mikäli yritykset tai yksityiset henkilöt eivät ole halukkaita velkaantumaan, niin rahapoliittisia tavoitteita on vaikea saavuttaa. Tästä syystähän ns. helikopterirahaa ehdotettiinkin.

Mitä tuolla käteisnostolla siis tarkoitetaan - onkohan pankeissa oikeasti varauduttu johonkin tuollaiseen?

Käteisnostolla tarkoitetaan, että pankin asiakas haluaa nostaa tilitään rahaa. Pankista ei pysty lyhyellä aikavälillä nostamaan rahoaa niin paljon kun sinne on talletettu. Mikäli kaikki haluaisivat nostaa talletuksensa samalla hetkellä, niin pankki ajautuisi maksukyvyttömyyteen. Kuten Kauko toteaa, jo pelkkä huhu aiheuttaisi ongelmia pankille. Talletuspakoja pyritään estämään mm. talletussuojalla.

Yksittäinen maksukyvytön lainanottaja ei aiheuta pankille suuria ongelmia, mikäli kyseessä ei ole hyvin suuri laina. Pankki kattaa luottotappiot omasta pääomastaan. Ongelmat koko pankkijärjestelmälle voivat aiheutua esim. silloin kun iso pankki (vrt. Lehman Brothers) menisi nurin. Pankilla on kuitenkin kannustimet perehtyä lainanottajan tilanteeseen, valvoa lainanottajan toimintaa sekä asettaa mm. kovenantteja. Usein pankki myös vaatii reaalivakuuksia. Pankkisääntely myös asettaa ehtoja pankkien toiminnalle.

Valtion korkomenot kasvavat korkojen noustessa (vaihtuvakorkoisten) lainojen osalta. Jälkimarkkinoilla velkakirjan arvo laskee korkotason noustessa. Pankki ei myöskään yksipuolisesti muuta tai sanele lainan korkoa.

Miksi muuten käytit sanaa "sijaan" etkä "lisäksi"? Mitä mieltä olet btw että minkälaisia vaikutuksia kansantalouteen (tai keskusteluun) olisi jos osa

kansasta muodostaisi mielipiteensä suurelta osin linkkaamani FED-videon kaltaisten perusteella ehkä ymmärtämättä täysin asiaa, ja sivuuttaen positiiviset

jutut taloudesta? Olisivatko vaikutukset välttämättä negatiivisia vai voisivatko olla positiivisiakin jollain tavalla?

Siksi että nuo videot eivät tuo oikein mitään lisäarvoa. Ne asiat jotka youtube-videoissa on oikein ovat todennäköisesti oikein myös alan suosituimmissa oppikirjoissa.

En usko, että FED-videon katsominen peruskouluissa muuttaisi mitään. Miksi muuttaisi? Sen sijaan taloustiedettä, kriittistä ajattelua ja luotettavan tiedon etsimistä olisi syytä olla opetusohjelmassa enemmän. Ehkä silloin niitä vakavia sairauksiakin hoidettaisiin lääkärissä eikä millään poppamiehillä.Tässä ei edelleenkään ole kysymys mielipiteen muodostamisesta. Se miten raha- ja pankkijärjestelmä toimii, ei ole mielipidekysymys. Jos olet sitä mieltä, että raha- ja pankkijärjestelmä toimii hyvin/huonosti/jotain, niin se on mielipidekysymys. Ainakin mikäli mitään mittaa sille toimivuudelle ei ole asetettu.

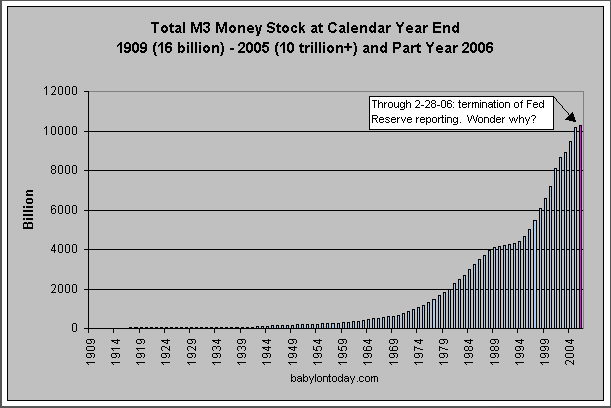

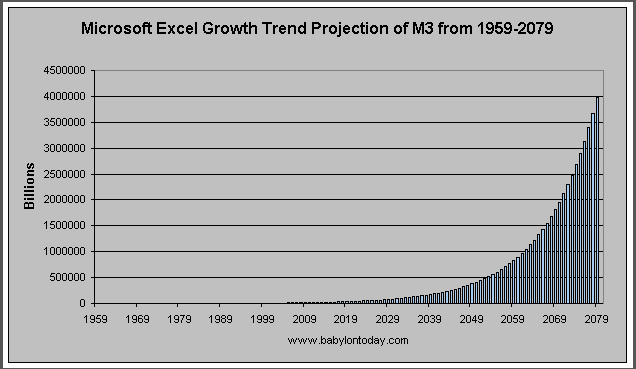

Viltsu kirjoitti:Oliver kirjoitti:Rahamääriä(M0-M2) tilastoidaan ja ne löytyvät netistä. FED tosiaan lopetti M3:n julkaisemisen, perusteena taisi olla ettei sen julkaiseminen lisää informaatiota. Vähän ihmeellinen selitys IMO, mutta ei sen takana varmaan mitään salaliittoteoriaa ole

Esimerkiksi babylontoday.com -sivustolla oli aiheesta kuvaaja

... ja jonkin sortin ennustus:

Oliver kirjoitti:Keskuspankit (FED, EKP) ovat pyrkineet vaikuttamaan talouteen omien tavoitteidensa mukaisesti.

Yksityiset intressit vaikuttanevat myös päätöksentekoon

Oliver kirjoitti:Mikäli kaikki haluaisivat nostaa talletuksensa samalla hetkellä, niin pankki ajautuisi maksukyvyttömyyteen. Kuten Kauko toteaa, jo pelkkä huhu aiheuttaisi ongelmia pankille. Talletuspakoja pyritään estämään mm. talletussuojalla.

Jääköhän pohdinta kuitenkin akateemiselle asteelle. M0-M4 taitaisi painaa printattuina $50 seteleinä painaisi pari miljoonaa tonnia (http://1000000-euro.de/how-much-does-a-million-dollars-weigh/index.php#w...)

Oliver kirjoitti:Siksi että nuo videot eivät tuo oikein mitään lisäarvoa. Ne asiat jotka youtube-videoissa on oikein ovat todennäköisesti oikein myös alan suosituimmissa oppikirjoissa.

En usko, että FED-videon katsominen peruskouluissa muuttaisi mitään. Miksi muuttaisi? Sen sijaan taloustiedettä, kriittistä ajattelua ja luotettavan tiedon etsimistä olisi syytä olla opetusohjelmassa enemmän. Ehkä silloin niitä vakavia sairauksiakin hoidettaisiin lääkärissä eikä millään poppamiehillä.Tässä ei edelleenkään ole kysymys mielipiteen muodostamisesta. Se miten raha- ja pankkijärjestelmä toimii, ei ole mielipidekysymys. Jos olet sitä mieltä, että raha- ja pankkijärjestelmä toimii hyvin/huonosti/jotain, niin se on mielipidekysymys. Ainakin mikäli mitään mittaa sille toimivuudelle ei ole asetettu.

Musta kriittisen ajattelun tuomitseminen saattaa johtaa just "Neuvostoliitto on ikuinen" -tyyliseen konsensukseen

On hyvä tietää kuinka järjestelmät toimivat mutta ihmiset niitä päätöksiä kuitenkin tekevät. Hyvä opus ihmisen ajatteluun liittyen on btw Kahnemanin Thinking Fast and Slow - Jens varmastikin diggaisi ja kaikki muutkin joita matikka ja logiikka sekä ajattelun (epä)rationaalisuus kiinnostaa!

Mitkäköhän Daytraderin joulukuun kirjaostoksista olisi parasta selata https://www.sijoitustieto.fi/sijoituskeskustelu/sijoitusblogit/daytrader... jos joku on lueskellut

Daytrader kirjoitti:Jens: Kiitokset kehuista, arvostan! Paljon itselläni on vielä parannettavaa, luettavaa ja tehtävää, ennen kuin voi yhtään alkaa leijumaan markkinoiden ymmärtämisellä.

Viltsu & al.: Jenssin blogi on varmasti Akin kolumnin kanssa Sijoitustiedon seuratuin osa. Koitetaan kunnioittaa sitä ja perustaa kullekin asialle omat otsikot. Avatkaa nyt vaan se rahajärjestelmään liittyvät keskustelu muualle, itsekin voin osallistua. Tänne tullaan lukemaan etupäässä Jenssistä, eikä rahajärjestelmän perusteista. Ja mun kirjoituksiin liittyvät kysymykset kannattaa laittaa mun blogin puolelle.