Opportunity comes to the prepared mind. -Charlie Munger

Jokaisella sijoittajalla on sijoitusfilosofia, johon hän uskoo. Itse uskon siihen, että sijoittamisesta suuri osa on pohjatyön tekemistä ja odottamista. Osana tätä pohjatyötä olen luonut seurantalistaa itselleni jollain tapaa ymmärrettävistä ja kiinnostavista yhtiöistä. Uskon pienten yhtiöiden olevan keskimäärin epätehokkaammin hinnoiteltuja, kuin suurten yhtiöiden, joten keskityn pääasiassa niihin.

Yhtiöesittely

NoHo Partners on ravintolayhtiö, jolla on toimintaa Suomessa, Norjassa, Tanskassa ja Sveitsissä. Oikeastaan liiketoiminnot voi jakaa muutamaan alakategoriaan:

- Ravintolat Suomessa – NoHo operoi reilua 150 ravintolaa Suomessa. Reilu 100 näistä on perinteisempiä ruokaravintoloita (Savoy, Palace, Stefan’s Steakhouse jne.) ja reilu 50 on pikaruokaravintoloita (Friends & Brgrs, Hanko Aasia, Hook).

- Viihderavintolat, eli käytännössä yökerhot Suomessa – Näitä on reilu 70 ja tuttuja nimiä täälläkin (Mattolaituri, Teatteri, Kuuma, Allas jne.).

- Tapahtumaravintolat Suomessa – Isompia kokonaisuuksia, joissa NoHo on vienyt omat ravintolabrändinsä useamman ravintolan voimin yhteen paikkaan (Nokia Arena, Messukeskus, Kulttuurikasarmi jne.)

- Ulkomaat – NoHolla on reilut 50 ravintolaa ulkomailla, joista Norjassa 23, Tanskassa 17 ja Sveitsissä 16. Sveitsin ravintolat ovat NoHon ja Intera Partnersin muodostaman yhteisyrityksen, Better Burger Societyn, omistamia hampurilaisravintoloita. BBS omistaa myös Suomen Friends & Brgrsit, ja NoHo omistaa noin 60 % BBS:stä.

Parhaiden kategoridoiden ja konseptien skaalaaminen koko markkinaan on todella mielenkiintoinen mahdollisuus. Esimerkkeinä Friends & Brgrs tai Hook Suomessa. Suomeen sanottiin mahtuvan jopa 30-50 uutta Hook-ravintolaa, koska sinne menon kynnys on niin pieni, ja konsepti mahtuu tästä syystä vähän pienempiinkin kaupunkeihin.

NoHo on historiassaan kasvanut kovaa vauhtia yritysostojen ja suuren velkavivun saattelemana. Käytännössä yhtiö ostaa hyviksi todennettuja ravintolabrändejä, joihin se vie oman työvoimansa ja hankintansa ja saa molemmista näistä skaalaetuja. Henkilöt pystytään sijoittamaan oikeisiin ravintoloihin oikeisiin aikoihin ja panimot suurin piirtein kilpailevat siitä kuka pääsee olemaan Palacessa esillä. Pohjois-Euroopan yhden suurimman ravintolakonsernin myyntiin pääseminen on monelle tavarantoimittajalle iso asia, ja silloin ollaan valmiita tinkimään hinnoistakin.

Toukokuussa 2024 pidetyn pääomamarkkinapäivän ydinviesti oli mielestäni erikoinen. NoHo kertoo siirtävänsä focusta ravintola-alan sarjayhdistelijästä pääomasijoittajan suuntaan. Etenkin ulkomailla sanotaan operoitavan näin. Ensin yhtiö ostaa ravintolan, kasvattaa sen isoksi ja ”laittaa kuntoon”, minkä jälkeen se myydään tai muuten irtaudutaan. Jos puheet NoHon synergioista ovat totta, mikä järki näitä on myydä pois? Mistä ostaja löytää synergiat? Jos ravintolaketju on arvokkaampi NoHon sisällä kuin ulkopuolella, mikä järki siitä on irrottaa? Interan porukat ovat tainneet lirkutella NoHolle pääomasijoittamisen ”hienoudesta” ja yhtiö päätti lähteä mukaan.

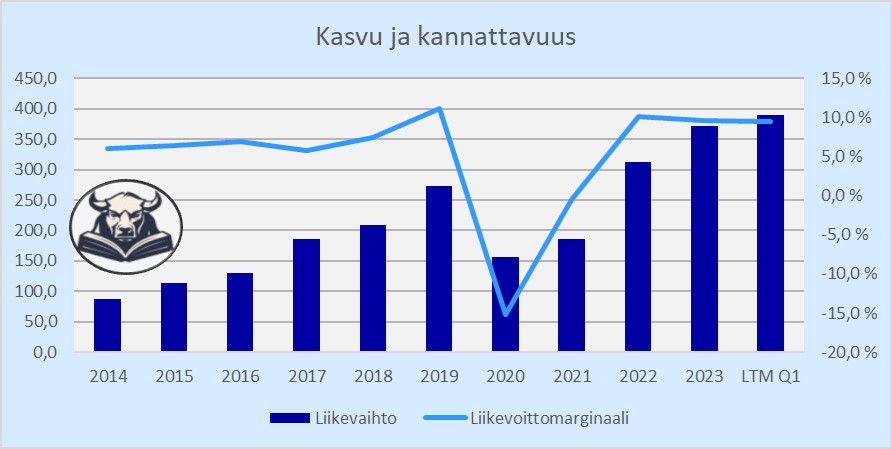

NoHo on todentanut olevansa erinomainen toimija ravintola-alalla. Sillä on yhtiön sisällä erilaisissa markkinoissa vetäviä osia. Pikaruokaravintolat vetävät hyvin vähän heikommassakin markkinatilanteessa, kun taas yökerhot taitavat olla enemmän nousukauden juttuja. Yökerhoista en osaa itse olla kovin innoissani NoHon muuhun portfolioon verrattuna. Yhtiö on myös saavuttanut alalle hyvän kannattavuuden noin 10 % liikevoiton tasolla (toimiala yhtiön mukaan pyörii 3 % hujakoilla). Tällaista operatiivisesti hyvää kasvutarinaa minä haluaisin ostaa. En välttämättä ole yhtään niin innoissani sijoittamaisesta toiminnasta, koska en ymmärrä miksi se olisi parempi.

Yhtiössä on muitakin asioita, jotka hiertävät itseäni, mutta palaan niihin myöhemmissä kappaleissa.

Strategia ja tavoitteet

NoHo Partnersin julkaisi pääomamarkkinallaan uuden tavoitteen:

- Kannattavuus kasvun moottorina – Pääomaa allokoidaan tehokkaasti, kotimainen kasvu ja kansainvälinen kasvu sijoitustoiminnan kautta

- Taseen vahvistaminen – Hallittu velkataso, rahoituskulujen pienentäminen ja omavaraisuusasteen parantaminen (pääomamarkkinapäivillä puhuttiin lähempänä 2x EBITDA olevasta tasosta, kun nyt on pyöritty 3 huitteilla NoHon omilla mittareilla)

- Kasvava osinko – oi voi

Tässä on nyt jo parikin asiaa, joista en pidä juuri lainkaan. Miksi ihmeessä ulkomailla toimittaessa pitää esittää pääomasijoittajaa eikä ravintoloitsijaa? Entä miksi ihmeessä kasvuyhtiön, jolla on valtavasti potentiaalisia investointikohteita ja liikaa velkaa, pitää maksaa kasvavaa osinkoa? Hallituksen puheen johtaja Timo Laine vieläpä pääomamarkkinapäivillä kertoi, että tähän ei tule muutosta vaan hänen pitää osinkonsa saada jatkossakin (omistaa neljänneksen yhtiöstä). Potentiaaliin ja yhtiön osaamiseen nähden mielestäni aivan karmea yhdistelmä. Muut strategian osa-alueet, eli kannattava kasvu Suomessa ja taseen vahvistaminen ovat mielestäni järkeviä.

Taloudelliset tavoitteet:

- Suomen toiminnassa 400m euron liikevaihto ja nykyisen hyvän liikevoittomarginaalin ylläpitäminen – eli kasvua haetaan, hyvä niin. Liikevoittomarginaalista ei uskalleta antaa lukua, mutta minulle tämä on lupaus vähintään kympistä, eikä sitten mitään selittelyjä (9 % ei ole ylläpitämistä, jos nyt on jo tovi tehty 10 %)

- Ulkomailla kannattava kasvu ja omistaja-arvon luominen – Eli mitä tässä pitäisi mitata? Tämä ei ole mielestäni kovin hyvin muotoiltu tavoite, vaan tuollaista sijoittajia kosiskelevaa diipadaapaa

- Yhtiön tavoitteena on jakaa vuosittain kasvavaa osinkoa – no tämän kerroittekin jo, mutta hyvä muistutus. Typerä tavoite investointikykyiselle kasvuyhtiölle

- Pitkällä tähtäimellä nettovelka / operatiivinen käyttökate ~2 – no tämä on sentään aika selkeä ja nykyisellä korkotasolla uskoakseni ihan järkevä

Seuraamani ajurit

Mielestäni NoHossa ei ole mitään kovin yllätyksellistä ajuria. Liikevaihdon pitää kasvaa ja kannattavuuden pitää pysyä hyvänä. Lukujen seuraamista tietyllä tavalla vaikeuttaa NoHon osuudet yhtiöistä, jotka eivät läheskään aina ole 100 % ja niistä johtuvat erilaiset kirjanpitokäytännöt.

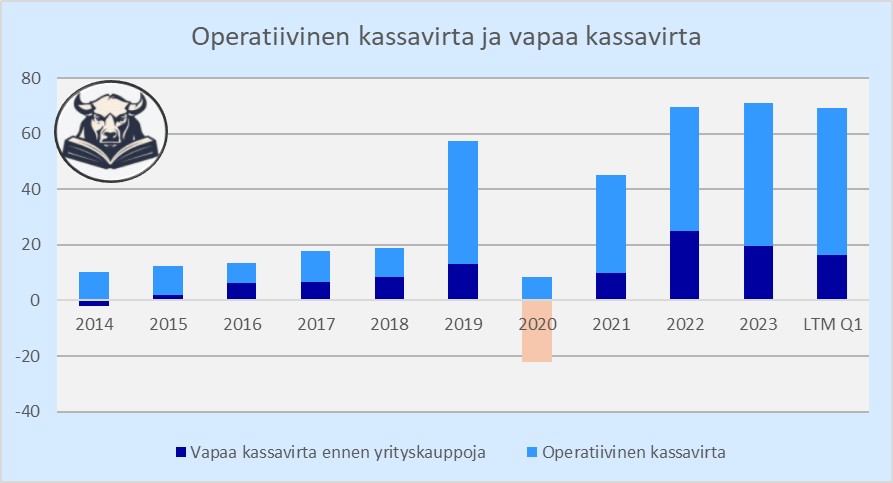

NoHo on onnistunut kasvustaan huolimatta tekemään kassavirtaa, mutta ei se mikään mahtava kassakone ole ollut. Mediaani kassavirtamarginaali ennen yrityskauppoja on ollut hieman yli 4 %. Investointeihin on bruttona mennyt keskimäärin 5 % liikevaihdosta ja yrityskauppoihin 3 %. Investointeja on varmasti jouduttu tekemään kasvuvaiheessa ylläpitomoodia enemmän, joten uskoisin NoHon pystyvän ihan kohtalaiseen kassavirtaan kasvun pysähtyessä. NoHon investointeja ravintoloihin on pidetty itsestään selvinä ja hyvinä, mutta sijoitetun pääoman pyöriessä alle 10 % tasoilla, ei niitä ihan automaationa voida hyvinä pitää. Oman pääoman tuotto on kuitenkin ollut korkeampi velkavivun takia.

Näiden lisäksi tulen suurella mielenkiinnolla seuraamaan pääoman tuottoja, mutta en vielä osannut täysin päättää miten.

Arvostus

NoHon arvostamista vaikeuttaa mielestäni aika paljon uusi strategia. Minun on ainakin vaikea arvioida, paljonko ulkomailla sijoitustoiminnalla voidaan luoda tai tuhota arvoa. Ehkä voimme arvioida tämän neutraaliksi ja seurata tilannetta. DCF:ien ja muiden mallien sijaan esitän taas kysymyksen, mitä NoHolta vaaditaan, jotta se pääsisi kaksinumeroiseen tuotto-odotukseen. Jos kannattavuus pysyisi 10 % pinnassa, kasvu ~puolittuisi viimeisen viiden vuoden vauhdista ja siten samalla myös diluutio madaltuisi, pääsisi NoHon kyydissä mielestäni edelleen hyviin tuottoihin. Suuri osa tuotto-odotusta tulee osingosta.

NoHo voi hyvin yllättää näistä rajoista kumpaan tahansa suuntaan. Todennäköisesti ainakin hakevat edelleen jonkin verran korkeampaa kasvua, mutta miten se onnistuu ulkomailla uudella mallilla? Arvostus siis puoltaisi omistamista / neutraali, mutta epävarmuuksia omaan makuun aika paljon.

Riskit

- Velkaisuus – yhtiö on nyt vähentämässä velkataakkaansa, mutta se on edelleen aika suuri. Yhtiö kävi selviytymistaistelua velkansa takia jo kerran pandemia-aikana, joka tietysti oli hyvin poikkeuksellinen tilanne. Talousjohtaja ja HPJ kovasti yrittävät vakuuttaa sijoittajia, että leasatut toimitilat eivät ole velkaa. Omasta mielestäni ne kuuluvat mukaan velkoihin. Teet pitkän sopimuksen, joka sitoo sinua maksamaan hyvinä ja huonoina aikoina. Johto sanoo voivansa myydä hyvillä paikoilla olevat vuokrasopimukset, ja ehkä se onkin totta hyvinä aikoina, mutta lykkyä pyttyyn myymään esim. koronapandemiassa, kun velvoitteet kuitenkin painavat niskaan.

- Kansainvälinen laajentuminen – tuskin tarvitsee tästä kertoa pidemmin. Suomalaisilla yhtiöillä on hyvin vaihtelevia kokemuksia ulkomaista ja täältä pitäisi kuitenkin pitkälti hakea kasvu.

- Sijoitustoiminta – ravintola lähtee pääomasijoittajaksi. Luulisi herättävän paljon enemmän kysymyksiä kuin nyt herätti. HPJ Timo Laine kertoi, kuinka tästä on hienoja kokemuksia esim. Eezyn osalta, ja miten hyvä sijoitus se oli. Joo voittoa taisivat tehdä, mutta oliko pääoma oikeasti hyvässä käytössä? Jos Eezysta ja muista tulevista kohteista saadaan jotain synergiaa, niin miksi niistä sitten irtaudutaan? Eezystakin irtauduttiin aika väkivaltaisesti ja pakolla.

- Avainhenkilömuutos – toimitusjohtaja lähdössä. Mistä löydetään korvaaja, ja onko hän yhtä hyvä?

Johto, hallitus ja pääoman allokointi

Ennen NoHoon tutustumista olen kaveriporukassa ollut kriittinen toimitusjohtaja Aku Vikströmiä kohtaan. Mielestäni NoHon laajentumisstrategia on ollut päättömän riskipitoinen ja kasvua on haettu hurjalla velkavivulla. Sitten kun pandemiassa ravintoloiden ovet suljettiin, niin Vikström kävi pitkin mediaa valittelemassa, kuinka liiketoiminto on poliitikkojen toimesta vaarannettu ja tarvitaan tukia. En siis hirveästi syty kerjäämiselle, kun ongelma on vähintään puoliksi itse aiheutettu. No valtiohan sitten pelastikin NoHon.

Sittemmin Vikströmiä kuunnelleena olen kuitenkin alkanut pitämään hänestä jatkuvasti enemmän. Hän on saanut NoHon menemään operatiivisesti todella hienosti. Miksi lähes pelkästään fiksuja puhuva johtaja on sitten johtanut laivaansa niin hullulla riskillä? Hallitushan päättää, miten toimitusjohtajaa mitataan ja mitä häneltä tilataan. Palkkioraportista löytyi selitys. Yhtiön taloudellista kehitystä mitataan liikevaihdon ja liiketuloksen (ennen korkokuluja) kehityksellä. Miten toimitusjohtaja maksimoi häneltä pyydetyt mittarit? Ottamalla hullusti velkaa ja kasvamalla sen avulla. Yllätys yllätys taustalta löytyi taas kerran insentiivit.

Nyt Vikströmin lähtiessä johtajan pestiin liittyykin suuri riski, koska hallitus ei samalla vaihdu ja operatiivisesti yhtä taitavaa johtajaa voi olla vaikea saada.

NoHon hallitukselle annankin sitten hieman enemmän pyyhkeitä. Tuntuu, että yhtiötä viedään lähes yksinomaan pääomistajan ja HPJ:n Timo Laineen toivomaan suuntaan. Tuo suunta ei ainakaan itselleni maistu kovin hyvin. Pyyhkeitä tulee ainakin näistä asioista:

- Osinko – miksi ihmeessä kasvuyhtiön pitää maksaa osinkoa, kun parempiakin paikkoja investoida olisi. Tämä on nähdäkseni ainoastaan pääomistajan toive, ja väistyvä toimitusjohtaja taannoisessa sijoittajapuhelussa ohjasikin pääoman allokointiin liittyvän kysymyksen Laineelle about sanoin: ”No joo, Timo voisikin tulla kertomaan tuosta osingonmaksusta.” Kuinka usein HPJ nostetaan lavalle selittelemään asioita sijoittajapuhelussa?

- Sijoitustoiminta – miksi ihmeessä pitää lähteä sekoilemaan hyvästä operatiivisesta liiketoiminnasta johonkin, mitä ei oikeasti osata. Jos kansainvälisesti onnistutaan kasvamaan, niin miksi sijoittajille halutaan viestiä, että saavutetut synergiat puretaan exitin myötä. Esim. BBS-irtautuminen kerrottiin pääomamarkkinapäivillä käytännössä varmaksi, kun aika on oikea.

- Johdon palkitseminen – miksi ihmeessä johdolle ei tehdä sijoittajien hyvinvointia maksivoivia mittareita? Kasvu on tärkeää, mutta nyt ei olla kyllä ihan loppuun asti mietitty, mitä toimitusjohtajalta tilataan. Ja juuri sitä on saatu mitä on tilattu.

Eli hallituksessa pääoman allokointi ja johdon ohjaaminen kaukana optimista. Ehkä sinne jäi vielä joitain tehtäviä, missä en vielä ole huomannut hallituksen ryssineen. Annan selvästi nollaa isommat mahdollisuudet sille, että Vikström kyllästyi hallituksen ja etenkin pääomistajan touhuihin ja lähti.

Summataan vielä omat ajatukset

- Kestävä kilpailuetu – kyllä

- Strategia – huono

- Johto ja hallitus – hyvä toimitusjohtaja on vaihtumassa ja hallitus tekee typeryyksiä

- Tämänhetkinen tulostaso – hyvä

- Velkaisuus – korkea

- Tuotto-odotus tehdyillä oletuksilla – hyvä

- Oma luotto tehtyjä oletuksia kohtaan – matala

Ostin NoHon osaketta vajaan 1 % seurantarivin salkkuuni, kun aloin yhtiötä tutkimaan ja se vaikutti mielenkiintoiselta hyvän markkina-asemansa ja kilpailuetujensa vuoksi nykyisellä valuaatiolla. Viimeistään pääomamarkkinapäivän viesti vahvisti itselleni kuitenkin sen, että ehkä yhtiön paikka ei olekaan salkussani. Lisään NoHon toistaiseksi Seurantalistalle, mutta mikäli hallituksen ohjaus ei radikaalisti muutu, tulen todennäköisesti poistamaan yhtiön listaltani, kun saan listan mielestäni tarpeeksi täyteen.