Teqnion ($TEQ) on ruotsalainen sarjayhdistelijä. Vuonna 2006 perustettu yhtiö keskittyy niche-yritysten ostamiseen, pysyvään omistamiseen, pitkäjänteiseen kehittämiseen ja kassavirtojen systemaattiseen uudelleensijoittamiseen. Teqnion ei ole pääomasijoittaja eikä rakenna omistuksiaan exit-strategialla, vaan tavoitteena on omistaa hankitut yhtiöt ikuisesti, kunhan ne täyttävät pääoman tuottovaatimukset.

Ajankohtaisesti Teqnion on mielenkiintoisessa vaiheessa myös operatiivisesti. Viimeisin Q3-raportti osoitti selkeää parannusta kasvussa, kannattavuudessa ja tilauskannassa. Tämä antaa yhtiölle jälleen liikkumavaraa jatkaa ydintehtäväänsä: uusien laadukkaiden yhtiöiden ostamista järkevillä arvostuksilla. Nykyisellä arvostuksella Teqnion hinnoitellaan ~3 BSEK, yhä ilman analyytikkoseurantaa.

Liiketoimintamalli

Teqnionin liiketoimintamalli perustuu kahteen toisiaan täydentävään kasvun lähteeseen: kannattavaan orgaaniseen kasvuun sekä kurinalaisesti toteutettuihin yritysostoihin. Yhtiö painottaa, että ostettavien liiketoimintojen tulee pystyä kasvamaan ja kehittymään myös itsenäisesti, mutta konsernitasolla omistaja-arvon luonti nojaa operatiivisten kassavirtojen tehokkaaseen uudelleensijoittamiseen uusiin yritysostoihin. Osinko tai omien osakkeiden osataminen eivät kuulu tämän hetken pääoman allokoinnin työkalupakkiin, vaan kaikki pääomat sijoitetaan uusiin yritysostoihin.

Ostokohteilta vaaditaan kannattavaa historiaa, vakaata kassavirtaa ja toimintaa rajatuissa niche-markkinoissa ymmärrettävällä liiketoimintamallilla. Tyypillisesti kyseessä ovat teolliset tai teknologiapohjaiset yhtiöt, joilla on selkeä asema asiakkaan arvoketjussa ja/tai rakenteellinen kilpailuetu: esimerkiksi erikoistunut osaaminen, korkeat vaihtokustannukset tai kriittinen tuote tai palvelu.

Konkreettisena esimerkkinä tyypillisestä Teqnionin ostamasta yhtiöstä voidaan pitää erikoistunutta teollista toimijaa, joka palvelee kapeaa asiakassegmenttiä omalla tuotteellaan tai palvelullaan, toimii kannattavasti ilman merkittäviä lisäinvestointeja ja jonka johto on valmis jatkamaan liiketoiminnan vetämistä myös yritysoston jälkeen. Tällaiset yhtiöt tuottavat vakaata kassavirtaa, jota voidaan käyttää konsernin seuraavaan yritysostoon.

Teqnion ostaa nykyisellä kokoluokallaan yhtiöitä, joiden kassavirta on 10-35 MSEK. Tämä kokoluokka on strategisesti tärkeä: se tarjoaa riittävän määrän potentiaalisia kohteita ja asettaa Teqnionin kilpailuasemaan, jossa vastassa ei vielä ole suurimpia pääomasijoittajia tai teollisia ostajia. Yritysostot rahoitetaan ensisijaisesti operatiivisella kassavirralla ja pankkirahoituksella.

Olennainen osa liiketoimintamallia on menestyneille sarjayhdistelijöille tuttu de-centralisoitu toimintamalli. Teqnion ei pyri sulauttamaan ostettuja yhtiöitä yhdeksi operatiiviseksi kokonaisuudeksi, vaan antaa niiden jatkaa toimintaansa itsenäisinä yksikköinä omilla prosesseillaan ja kulttuureillaan.

Konsernitaso tukee yhtiöitä tarvittaessa rahoituksessa, hallinnossa ja strategisissa kysymyksissä, mutta operatiivinen vastuu säilyy paikallisella johdolla. Konsernitason organisaatio on kevyt (Q3 25 kulut 1.1% konsernin liikevaihdosta), mikä mahdollistaa nopeat päätökset ja matalat hallintokulut.

Kilpailuedut

Sarjayhdistelijänä yhtiön lopullinen kilpailuetu syntyy kyvystä toistaa onnistuneita yritysostoja arvoa luovilla hinnoilla, integroida ne ilman arvon tuhoutumista ja kehittää liiketoimintaa osana konsernia.

Yhtiön rakenne & johtamismalli

Teqnionin hallinto on pieni suhteessa portfolion kokoon, mikä mahdollistaa operatiivisen vipuvaikutuksen. Hajautettu malli vähentää byrokratiaa ja nopeuttaa päätöksentekoa, mikä on merkittävä etu erityisesti yritysostoissa, joissa joustavuus ja nopeus ratkaisevat. Teqnion antaa tytäryhtiöidensä toimitusjohtajille laajan autonomian ja vastuun liiketoiminnan kehittämisestä.

Kulttuuri

Teqnionin kilpailuetua vahvistaa myös selkeä kulttuurinen viesti: yhtiö on pysyvä omistaja. Myyjille tämä on usein ratkaisevaa, sillä moni yrittäjä haluaa turvata liiketoimintansa jatkuvuuden, henkilöstön aseman ja yrityskulttuurin säilymisen. Tämä erottaa Teqnionin sekä pääomasijoittajista että teollisista ostajista, luoden pitkällä aikavälillä kestävän kilpailuedun yritysostomarkkinassa.

M&A prosessi & ihmiset

Usein aliarvostettu kilpailuetu on Teqnionin ihmislähtöinen M&A-lähestymistapa, joka lepää pitkälti johdon harteilla. Yritysostot ovat pääosin luottamukseen perustuvaa liiketoimintaa, erityisesti pienemmissä, yrittäjävetoisissa yhtiöissä. Teqnion panostaa aktiivisesti suhteiden rakentamiseen potentiaalisten myyjien kanssa jo ennen yrityskauppoja, mikä parantaa ostokohteiden määrää ja laatua sekä lisää mahdollisuutta ostaa yhtiöitä suoraan omistajilta ilman kilpailtua huutokauppaprosessia.

Sarjayhdistelijä-malli on Ruotsissa suosittu ja menestynyt, eikä Teqnion ole tässä yksin: samankaltaisia rakenteita ja johtamismalleja nähdään muillakin toimijoilla. Teqnionin vahvin kilpailuetu linkittyy kuitenkin juuri M&A-prosessiin ja ihmisiin, johon liittyy samalla merkittävä osa yhtiön riskeistä.

Riskit

Teqnionin sijoituscase perustuu toistettavaan yritysostomalliin ja johdon kykyyn allokoida pääomaa kurinalaisesti. Tästä seuraa myös yhtiön keskeisimmät riskit, jotka liittyvät ihmisiin, yritysostoprosessiin ja portfolion laatuun.

Henkilöriski

Teqnion nojaa vahvasti johtokaksikkoon: toimitusjohtaja Johan Steene ja CXO Daniel Zhang vastaavat pääoman allokoinnista ja strategisista päätöksistä. Heillä on merkittävä omistus (~5%) yhtiössä, mikä linjaa heidän intressinsä omistajien kanssa. Johdon mahdollinen poistuminen heikentäisi yhtiön kykyä toteuttaa strategiaansa ja loisi merkittävää epävarmuutta.

Mielenkiintoisena anekdoottina Teqnionin hallitukseen kuuluu myös Chris Mayer, joka Woodlock Family Capitalin kautta omistaa ~5% yhtiöstä.

M&A-prosessi ja Due Diligence

Teqnion operoi markkinassa, jossa ostokohteet ovat maltillisen kokoisia (10–35 MSEK kassavirtaa, takaisinmaksuaika ~5 vuotta), yrittäjävetoisia ja rajallisesti raportoituja. Tämä lisää riskiä piilevistä vastuista, ylioptimistisista kannattavuusoletuksista tai liiketoiminnan todellisen kilpailuedun yliarvioinnista. Yksittäinen heikko yritysosto ei kaada koko konsernia, mutta toistuvat virhearviot heikentäisivät pääoman tuottoa ja rapauttaisivat sijoituscasen ydintä.

Portfolion laatu

Kolmas riski liittyy portfolion laatuun, erityisesti Ruotsin legacy-portfolion osalta painottuen rakennussektorille. Vaikka Teqnion on aktiivisesti kehittänyt portfoliotaan, osa vanhoista yhtiöistä voi jatkaa alisuoriutumista ja sitoa pääomaa heikolla tuotolla.

Kokonaisuutena Teqnionin riskit ovat tyypillisiä sarjayhdistelijälle, mutta ne korostavat yhtä asiaa: sijoitusteesi elää ja kuolee johdon kyvyn kanssa allokoida pääomaa oikein. Vahva kassavirta ja hajautettu portfolio pehmentävät yksittäisiä virheitä, mutta pitkän aikavälin omistaja-arvo syntyy vain, jos yritysostojen laatu pysyy korkeana.

Q3 2025 & M&A – käänne vahvistumassa

-

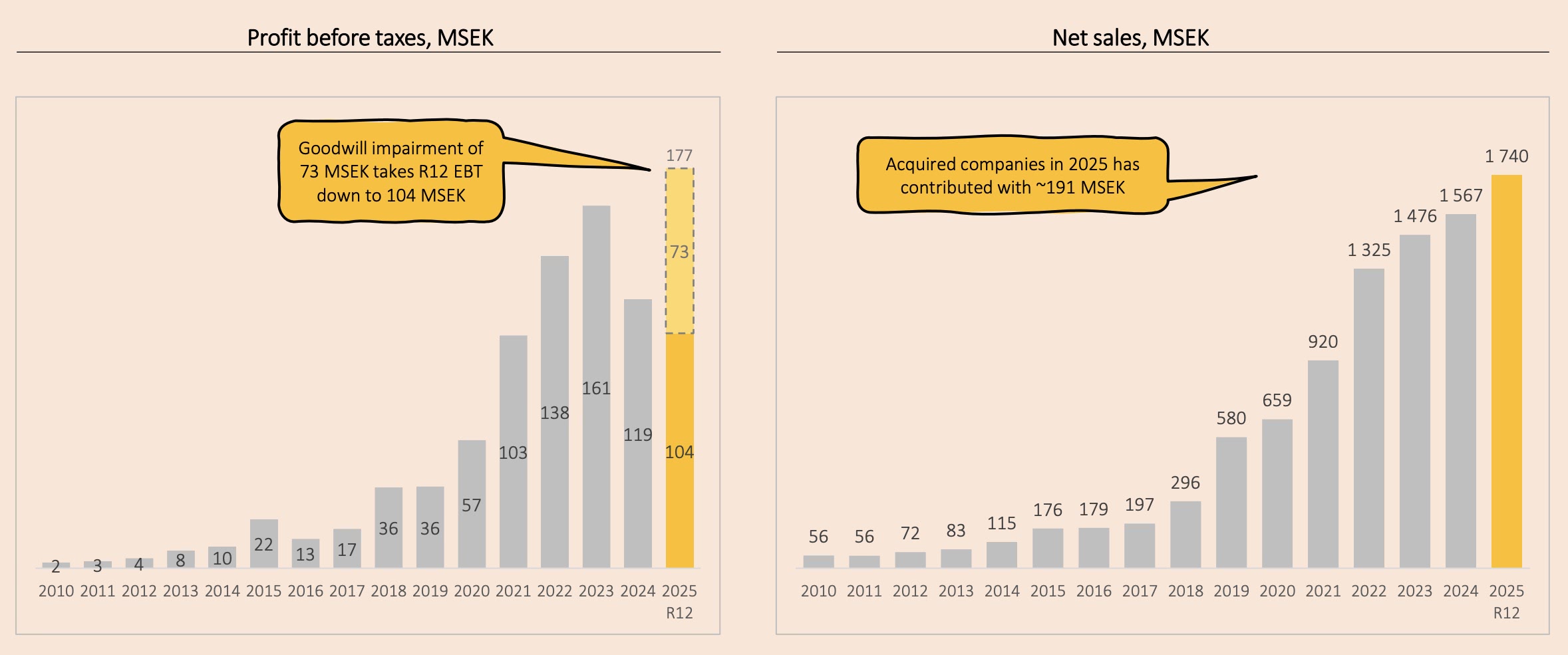

Liikevaihto: 455.6 MSEK (+19% YoY)

-

EBITA: 67.8 MSEK (+37%)

-

EBITA-marginaali: 14.9% (10.9%)

-

FCF poislukien yritysostot: 59.8 MSEK (+238%)

Q3-raportti tarjosi useita merkkejä operatiivisesta käänteestä. EBITA-kannattavuus nousi selvästi 14.9 prosenttiin (10.9%), samalla kun liikevaihto kasvoi 19 prosenttia. Kasvu syntyi yritysostojen kautta, mutta mukana oli myös 1% orgaanista kasvua, mikä indikoi olemassa olevan portfolion haastavimman vaiheen olevan takana.

Nettovelka / EBITDA nousi 2.0:aan, lähestyen Teqnionin asettamaa 2.5x ylärajaa. Nykyisellä EBITDA-tasolla liikkumavaraa on edelleen, mutta velkavipu asettaa luonnollisen rajoitteen yritysostojen määrälle. On epätodennäköistä, että vuonna 2026 nähtäisiin yhtä aktiivinen M&A-vuosi kuin 2025, jolloin Teqnion toteutti peräti yhdeksän yritysostoa.

Alaskirjaukset: kivulias mutta terve puhdistus

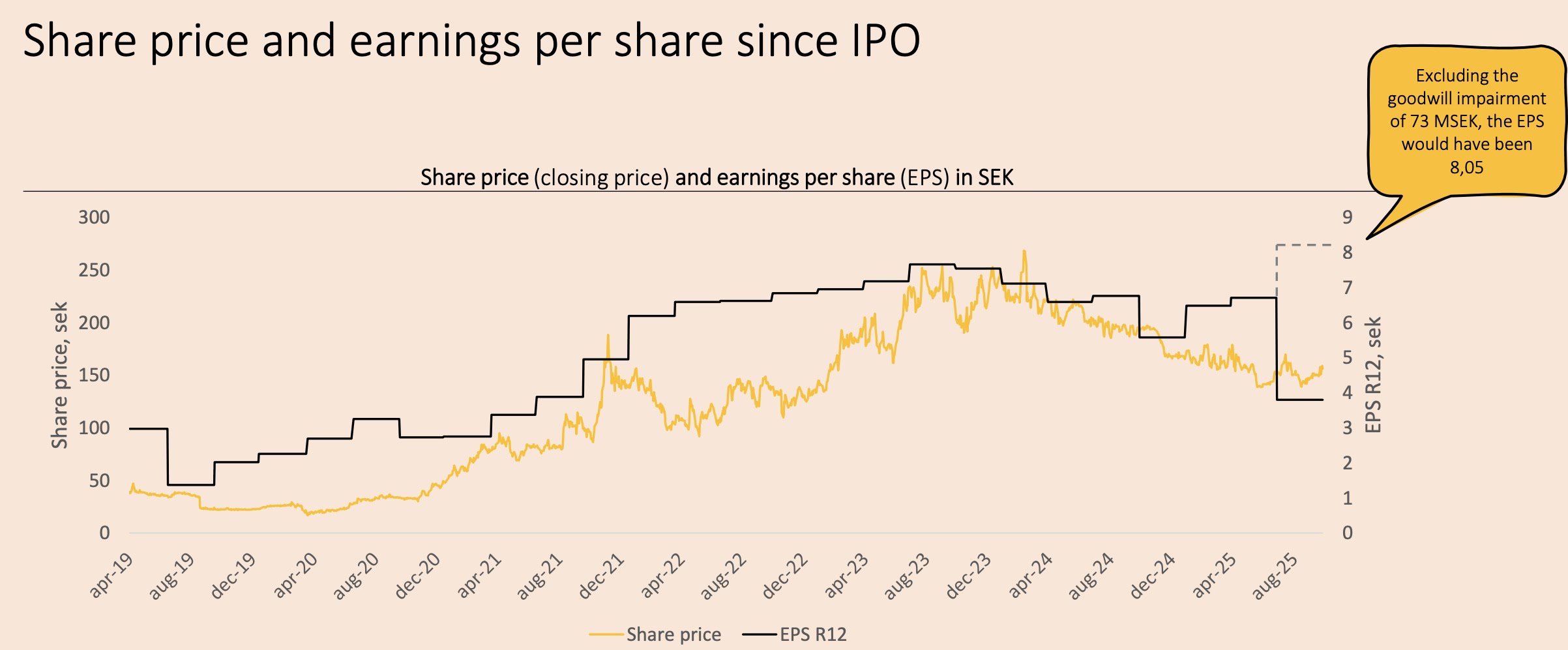

Lokakuussa Teqnion kommunikoi merkittävistä liikearvon alaskirjauksista, jotka painoivat tulosta noin -73 MSEK ilman kassavirtavaikutusta. Alaskirjaukset liittyivät kahteen aiemmin ostettuun yhtiöön: Reward Cateringiin ja Hem1:een. Näiden toimenpiteiden arvioidaan parantavan konsernin operatiivista kassavirtaa noin 18–24 MSEK vuodessa alkaen 2026.

Reward Catering edustaa selkeästi epäonnistunutta yritysostoa. Tapaukseen liittyy oikeusprosesseja aiempien omistajien kanssa, koskien earnout-lisäkauppahintaa ja väitetysti virheellistä informaatiota yrityskaupan yhteydessä. Tässä tapauksessa Teqnionin due diligence- ja M&A-prosessi ei ole onnistunut. Vaikka taloudellinen vaikutus on ollut merkittävä, tapaus näyttäytyy mielestäni ennen kaikkea kalliina mutta arvokkaana oppituntina, jonka oletan parantavan Teqnionin prosesseja tulevissa yritysostoissa.

Yritysostot 2025

Vuonna 2025 Teqnion osti yhteensä yhdeksän yhtiötä, joista seitsemän UK ja kaksi Ruotsista. Ostettujen yhtiöiden kolmen vuoden keskimääräinen liikevaihto ennen yritysostoa oli yhteensä noin 405 MSEK, mikä vastaa ~25% vuoden 2024 konserniliikevaihdosta.

UK-portfolion kasvun myötä Teqnion on perustanut erillisen UK-divisioonan, mikä selkeyttää hallintorakennetta ja tukee jatkokehitystä. Tämä on luonteva askel portfolion maantieteellisen painopisteen muuttuessa yhä enemmän pois Ruotsista.

Uudemmat yritysostot näyttävät selvästi nostaneen konsernin kokonaislaatua ja kannattavuutta. Tätä tukee data, jonka mukaan vuonna 2025 ostettujen yhtiöiden keskimääräinen EBT-marginaali on ~25% yritysoston jälkeen, mikä on vahva näyttö onnistuneesta pääoman allokoinnista viimeisimmissä kaupoissa.

Valuaatio

Teqnionin valuaation tarkastelussa on olennaista huomioida Q3:lla kirjatut merkittävät liikearvon alaskirjaukset, jotka vääristävät raportoitua tulosta mutta eivät vaikuta kassavirtaan. Tästä syystä ja sarjayhdistelijöiden osalta muutenkin yhtiötä on syytä tarkastella ensisijaisesti EV-pohjaisten kertoimien ja operatiivisen tuloskyvyn kautta.

Q3-raportti osoitti selkeitä merkkejä kannattavuuden käänteestä. Uskon, että jatkossa Teqnionin EBITA-marginaali asettuu lähemmäs Q3:n noin 15% tasoa kuin viime vuosien noin 10 prosentin ympärille. Tätä tukevat useat tekijät: toteutetut tehostamistoimenpiteet tytäryhtiöissä, legacy-portfolion heikoimman vaiheen jääminen taakse - erityisesti Ruotsin syklisellä rakennussektorilla, sekä uudemmat, selvästi laadukkaammat yritysostot, jotka nostavat koko konsernin keskimääräistä kannattavuutta.

Strategisesti Teqnion jatkaa kaiken kassavirran allokointia yritysostoihin. Uskon, että tulevina vuosina konsernin liikevaihto kasvaa ~15% vuodessa, sisältäen matalaa yksinumeroista orgaanista kasvua. Näkymää tukee myös ennätyskorkea tilauskanta, joka oli Q3:n lopussa 571 MSEK (+21% YoY ja +9% QoQ). Tämä luo hyvän pohjan yhtiön pitkän aikavälin tavoitteelle: osakekohtaisen tuloksen tuplaaminen noin viiden vuoden välein.

Vuonna 2026 tulen seuraamaan erityisesti:

- Portfolion laadun paranemista positiivisen orgaanisen kasvun kautta

- Kannattavuuden kääntymistä ja pysymistä lähellä 15% EBITA-tasoa

- Yritysostojen laatua ja velkaisuuden hallintaa alle 2.5x nettovelka/EBITDA

- Kassavirran konversiota ja käyttöpääoman hallintaa

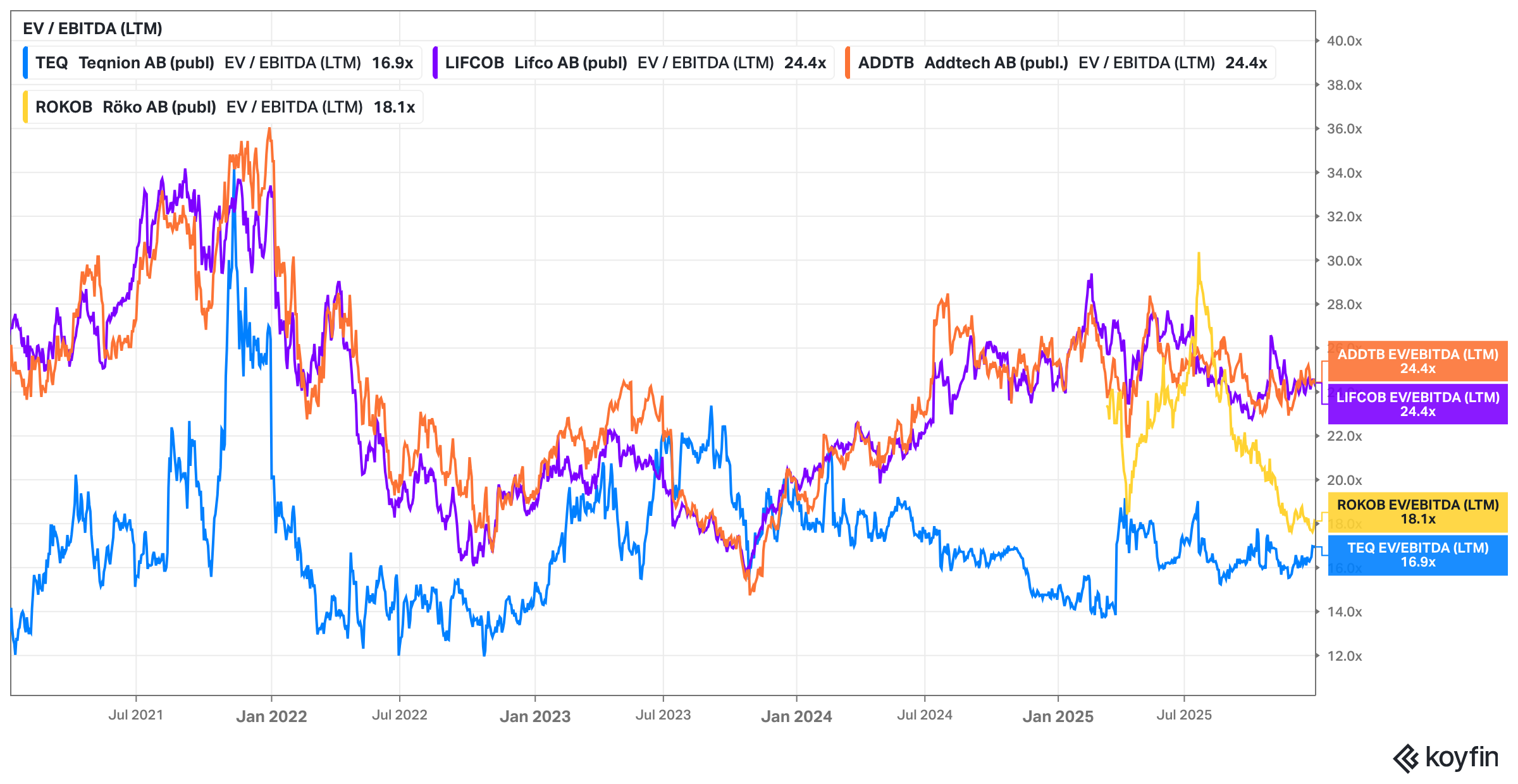

Nykyisellä rullaavan 12 kuukauden (R12) EBITA-tasolla Teqnionin EV-pohjainen arvostus on ~19x, mikä tuntuu korkeahkolta ottaen huomioon, että rakenteellisesta käänteestä on toistaiseksi näyttöä vasta yhden kvartaalin ajalta. Lisäksi arvostus on vaativa suhteessa laadukkaaseen verrokkiryhmään, johon lukeutuvat esimerkiksi muut pohjoismaiset sarjayhdistelijät.

Mikäli Q3:n EBITA-taso (67,8 MSEK) extrapoloidaan vuositasolle ja sen nähdään kuvaavan paremmin vuoden 2026 tulospotentiaalia ilman uusia yritysostoja, laskee oikaistu EV/EBITA ~13x tasolle. Kassavirtapohjaisesti tarkasteltuna, pois lukien yritysostot, oikaistu EV/FCF on alle 15x. Näillä tasoilla Teqnion alkaa näyttäytyä houkuttelevammin hinnoiteltuna sarjayhdistelijänä, erityisesti huomioiden yhtiön pitkän aikavälin kasvupotentiaalin ja johdon vahvan sitoutumisen omistaja-arvon maksimointiin.

Pienen kokoluokan, toistettavan yritysostomallin ja asteittaisen siirtymän kohti suurempia yritysostoja yhdistelmä tekee mielestäni Teqnionista kiinnostavan tuotto–riski-profiilin sijoittajalle, joka hyväksyy lyhyen aikavälin epävarmuudet vastineena pitkän aikavälin omistaja-arvon kasvusta.

Disclosure: Kirjoittaja omistaa Teqnion osakkeita. Kirjoitus ei ole sijoitussuositus.