Kesä on törpöttelyn kulta-aikaa. Kapitalismin nimeen vannova sijoittaja pitää huolta siitä, että aina osa omasta kulutuksesta suuntautuu omien yhtiöiden tuotteisiin. Alkoholi ei kuitenkaan ole enää mikään megatrendi. Brändituotteiden kulutus voi kasvaa kehittyvillä markkinoilla, mutta lännessä nuoremmat sukupolvet eivät ymmärrä juopottelun päälle.

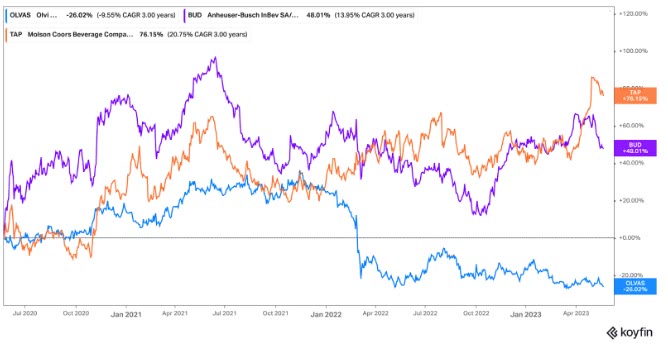

Kuten vakiintuneilla toimialoilla usein, yksi yhtiö voittaa markkinaosuuksia, kun kilpailija tekee hölmöyksiä. Omalla erinomaisuudella ei suuria tuloksia saa aikaiseksi. Tällainen episodi on tuoreeltaan käynnissä Yhdysvalloissa. Olutjätti Anheuser-Buschin Bud Light joutui monien asiakkaidensa hylkäämäksi otettuaan markkinoinnissaan kantaa ihmisten mielipiteitä ja arvoja jakavaan asiaan. Kampanjan seurauksena Budin myynti on yhä yli 20 prosentin laskussa. Samalla kilpailevan Coors brändin myynti on kasvanut yli 15 prosentin nousussa.

Kotimaisia alkoholiyhtiöitä, Olvia ja Anoraa, vaivaavat monilta osin yhtäläiset haasteet. Ensin yhtiöt hyötyivät korona-ajasta, koska kysyntä kohdistui niille suotuisiin jakelukanaviin. Sittemmin raaka-aineiden ja energian hinta on painanut kannattavuutta, koska molemmilla on hinnoitteluvoimaa heikentävä keskittynyt asiakaskunta. Kuinka Olvi ja Anora suhteutuvat kansainvälisiin verrokkeihin?

Oluen ystäville

Maailmanlaajuinen oluen kulutus ei ole kasvanut vuosikymmeneen. Toisin kuin tupakkayhtiöt, jotka ovat laskevista volyymeistä huolimatta onnistuneet kasvattamaan liikevaihtoaan, oluen maailmanlaajuisen myynnin arvo ei ole kasvanut. Oluen hinta on inflaatiokorjattuna pysynyt samalla tasolla. Anheuser-Buschin mukaan oluen hinta on itse asiassa noussut yleistä inflaatiotahtia hitaammin.

Olutyhtiöiden kasvua voi auttaa alkoholittoman oluen ja seltzereiden myynnin kasvu. Molempien kategorioiden arvioidaan kasvavan seuraavan vuosikymmenen aikana noin kymmeneen prosenttiin oluen myynnistä. Oluen kysyntä ei ole vielä elpynyt pandemiaa edeltäneelle tasolle, joten lyhyellä aikavälillä yhtiöiden liikevaihtoa voi kohottaa kulutuksen palautuminen normaaliin.

Yhdysvaltain olutmarkkinoita hallitsevat Anheuser-Busch 40 prosentin ja Molson Coors 21 prosentin markkinaosuuksilla. Vuodesta 2014 yhtiöiden yhteenlaskettu markkinaosuus on laskenut nykyiselleen 73 prosentin tasolta pienempien panimoiden kasvattaessa osuuksiaan. Anheuser-Buschin ja Molson Coorsin osakkeet ovatkin olleet kehnoja sijoituskohteita. Niiden tuotto on jäänyt merkittävästi S&P 500-indeksi jalkoihin.

Anheuser-Buschin arvostus on P/E-luvulla mitattuna lähellä viiden vuoden keskiarvoaan ja Molson Coorsin arvostus on selkeästi keskiarvon yläpuolella. Molson Coors on pystynyt näyttävästi madaltamaan yritysoston aiheuttamaa velkavuorta, mikä näkyy arvostuksessa.

Molemmat yhtiöt ovat joutuneet leikkaamaan osinkoaan. Molson Coors palasi hiljattain maksamaan osinkoa, jonka maksun se keskeytti korona-aikana.

|

Yhtiö |

MOLSON COORS |

ANHEUSER- BUSCH |

OLVI |

|

P/E |

14,4 |

20 |

17* |

|

EV/EBITDA |

12,7 |

10,8 |

7 |

|

P/S |

1,2 |

2 |

0,95 |

|

ROE |

-1,7 % |

10,6 % |

12,6 % |

|

EBIT-% |

8,4 % |

25 % |

10,2 % |

|

Osinkotuotto |

2,5 % |

1 % |

4,2 % |

Kotimaisen Olvin kohdalla sijoittajia askarruttanee eniten Valko-Venäjän liiketoimintoihin kohdistuvat riskit ja noin 12 miljoonan euron sako, jotka ovat puolet sen kassavaroistat. Valko-Venäjä on ollut Olvin toiseksi suurin toimintamaa. Olvi ei ole pystynyt myymään Lidskoe Pivo panimoa ja sakot painoivat tuloksen tappiolle ensimmäisellä vuosineljänneksellä. Hinnankorotukset alkoivat hiljalleen näkymään Itämeren alueella, mutta Suomessa yhtiö odottaa niiden tulevan lävitse toisen vuosineljänneksen aikana. Olvin nettovelaton tase auttaa sitä selviämään myrskyn lävitse uuden toimitusjohtajan ollessa ruorissa.

Viinin ystäville

Viinien ystävälle pörssistä löytyy huomattavasti useampi viiniyhtiö kuin Alkossa on moldovalaisia laatuviinejä (8 kappaletta). Yksi Moldovan parhaimman viinitilan Purcarin osakkeet ovat ostettavissa Bukarestin pörssistä. Se lienee intohimoisemmankin harrastajan ulottumattomissa, joten otetaan tarkasteluun jäävät länsieurooppalaiset viinikauppiaat.

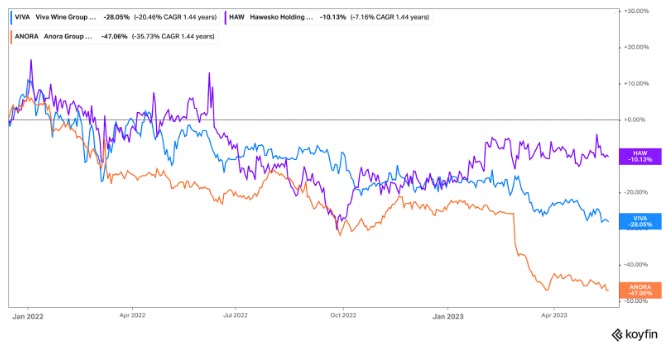

Tukholman pörssiin on listattu yksi Anoran pohjoismaisista kilpailioista, Viva Wine Group. Omien sanojensa mukaan yhtiö on kokoelma yrittäjähenkisiä yrityksiä. Yritykset harjoittavat viinien tukkukauppaa kansallisille alkoholimonopoleille Pohjoismaissa sekä verkkokauppaa Keski-Euroopan kuluttajille.. Sen myynnistä yli 60 prosenttia tulee Ruotsista, jossa yhtiöllä on 27 prosentin markkinaosuus. Yhtiön toimitusjohtajana toimii yhä sen perustaja Emil Sallnäs.

Viva Wine listautui pörssiin vuoden 2021 lopussa ja osakekurssi on ollut alamäessä siitä lähtien. Ensimmäisellä vuosineljänneksellä yhtiön myynti kasvoi 1,3 prosenttia, mutta liiketulos putosi lähes 30 prosenttia. Anoran tapaan Vivaa rasittivat kustannusten nousu sekä rajallinen ja hidas kyky korottaa myyntihintoja.

Hawesko on saksalainen premium-viinien vähittäis- ja tukkukauppias. Sen liikevaihto oli viime vuonna hieman alle 700 miljoonaa euroa ja pitää sillä luvulla, yhtiön itsensä mukaan, kalliimpien viinien kategoriassa markkinajohtajan asemaa 25 prosentin markkinaosuudella. Hawesko on profiililtaan Vivan kaltainen usean yrityksen rypäs. Sen toiminta koostuu verkkokaupasta, vähittäiskaupasta ja tukkukaupasta, jotka kukin tuovat noin kolmasosan liikevaihdosta. Viime vuonna yhtiön myynti laski reilun prosentin, mutta tulos heikkeni 24 prosenttia. Yhtiön osakkeista vain 22 prosenttia on vapaan kaupankäynnin kohteena.

|

Yhtiö |

Viva Wine |

Hawesko |

|

P/E |

14,6 |

16,8 |

|

EV/EBITDA |

8 |

7,8 |

|

P/S |

0,9 |

0,6 |

|

ROE |

14 % |

18 % |

|

EBIT-% |

8,1 % |

5,8 % |

|

Osinkotuotto |

4 % |

4,4 % |

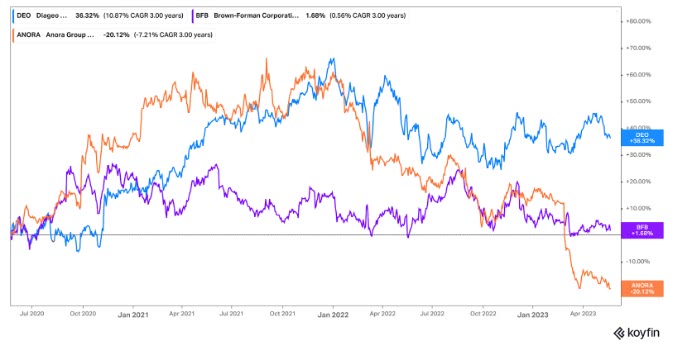

Helsingin pörssin viinayhtiö Anora asettuu jonnekin viinien ja väkevien välimaastoon. Viime vuonna viinit olivat Anoran merkittävin tuotekategoria muodostaen 44 prosenttia liikevaihdosta. Vain alle puolet sen myynnistä on yhtiön omia brändejä. Koska yhtiö tunnetaan kuitenkin parhaiten Anoran omista tuotteista, verrattakoon sitä väkeviin juomiin keskittyneisiin jätteihin.

Väkevien ystäville

Väkevien maailmasta sijoittajalle löytyy monta laatuyhtiötä. Amerikkalainen Brown&Forman, jonka brändejä ovat muun muassa Finlandia ja Jack Daniel’s sekä brittiläinen Diageo, jonka b

rändejä ovat esimerkiksi Johnnie Walker, Captain Morgan ja Smirnoff. Molemmat yhtiöt keskittyvät lähes puhtaasti väkevämpiin juotaviin, mutta esimerkiksi Diageon portfolioon lukeutuu myös Guinness-olut.

Brown-Forman on kasvattanut osinkoaan 17 vuotta perätysten ja viimeiset viisi vuotta osinko on kasvanut yli viiden prosentin tahtia. Se maksaa noin puolet tuloksestaan osinkoina. Viimeisen kymmenen vuoden aikana Brown-Forman on kasvattanut liikevaihtoaan yli 50 prosenttia, mutta osakekohtainen tulos on polkenut lähes paikoillaan.

Brown-Formanin sijoitetun pääoman tuotto on ollut viimeisen kymmenen vuoden aikana 23 prosenttia, kun Diageolla se on jäänyt 15 prosenttiin. Myös Diageo on osingon kasvattaja Englannin punnissa katsottuna. Toisin kuin olutyhtiöt Diageo on kasvattanut liikevaihtoaan parikymmentä prosenttia ja osakekohtaista tulostaan lähes kolmekymmentä prosenttia viimeisen kymmenen vuoden aikana.

Vaikka Brown-Formanin osakekurssi on lähellä vuoden pohjiaan, sen arvostustaso on yhä kymmenisen prosenttia yli viiden vuoden keskiarvon. Diageon arvostustaso on puolestaan hivenen keskiarvoa alemmalla tasolla, mitä voi selittää esimerkiksi korkeampi velkaantuneisuus. Sijoittajat ovatkin olleet valmiita maksamaan laadusta varsin korkean hinnan, mikä on ollut pidempään jatkunut ilmiö epävarmuuden vallitessa.

|

Yhtiö |

ANORA |

DIAGEO |

BROWN-FORMAN |

|

P/E |

19 |

23,4 |

42 |

|

EV/EBITDA |

11,4 |

17,5 |

29 |

|

P/S |

0,7 |

4,6 |

7,3 |

|

ROE |

4 % |

45,3 % |

26,2 % |

|

EBIT-% |

4,9 % |

31,3 % |

25,6 % |

|

Osinkotuotto |

4,3 % |

2 % |

1,3 % |

Anoran siteeraaman Euromonitor Internationalin mukaan sekä viinien että väkevien volyymit kasvavat Pohjoismaissa 1,6 prosentin vuosivauhtia vuoteen 2026 saakka. Anoran tavoitteena on kasvaa kaksi prosenttiyksikköä nopeammin. Markkinoita nopeampi kasvu perustuu paljolti kansainväliseen laajentumiseen. Anora pyrkii kolminkertaistamaan kansainvälisen myynnin vuoteen 2030 mennessä. Pohjoismaisista alkoholimonopoleista riippuvaisen Anoran tuloskuntoa on sijoittajan vaikea hahmottaa, mistä kielinee verrattain korkea Inderesin laskema oikaistu P/E-luku.

Viinien osuus Anoran myynnistä kasvaa todennäköisesti entisestään, kun tanskalaiset kauppamiehet myivät Globus Winen Anoralle 80 miljoonalla eurolla viime vuoden puolivälissä. Viekkaat tanskalaiset liioittelivat varaston arvoa lähes viiden prosentin edestä kauppahintaan suhteutettuna. Anora ilmeisesti vielä pohtii voiko asialle tehdä mitään. Kirjanpitovirheen aiheuttama alaskirjaus oli yhtiön neljännen vuosineljänneksen tuloksen suuruinen. Anoralla voi kuitenkin olla mahdollisuus yllättää myönteisesti, jos kulut laskevat ja hinnankorotukset tulevat vihdoin lävitse Alkon hintalappuihin.