Koon muotoinen lähitulevaisuus tarkoittaa sitä, että näen toisen Vaisalan liiketoiminnoista jatkavan loskassa kahlaamista ja toisen painelevan uusiin ennätyksiin.

Kehitys edelliseen neljännekseen nähden

Olin tulospäivänä hieman yllättynyt, kun osake ei meinannut laskea heikkoon raporttiin. Tarvittiin jalokaloja ja muita analyytikoita kirjoittamaan, miten osakkeen pitäisi mennä, ja nähtiinhän lopulta maltillista laskuakin. Myynti veti edelleen ihan hyvin kannattavuuden pysyessä ok tasolla, mutta tilauskanta ja saadut tilaukset molemmat selvästi alas kielivät heikompaa tulevalta.

Vajaa 20x EBIT ei ole erityisen halpa. 15x toisaalta toimisi itselläni helposti jo ostotasona.

Ajatuksia raportista

Otsikkotasojen lukujen jälkeen käyn Vaisalan kohdalla aina seuraavaksi katsomassa liiketoimintayksiköiden suoriutumisen. Viimeksi arvelin Weather & Environment -puolen kohtaavan vielä vastatuulta ainakin vuoden horisontilla, mutta olevani itse kiinnostuneempi Industrial Measurements -puolesta ja odottavani sen vetävän paremmin. About näin se menikin.

Tästä kuvasta paljastuu W&E-puolen tuleva ongelma. Tilauksia ei saada ja liikevaihtokin alkaa sen myötä taittumaan väärään suuntaan pitkän hyvän putken jälkeen. Liikevaihtoa on saatu tehtyä vielä suurten projektitoimitusten kautta meteorologiamarkkinoilla, minkä lisäksi jatkuva tilausmyynti on kehittynyt yhtiön mukaan erittäin vahvasti. Jatkuva puoli on kieltämättä houkutteleva, mutta toistaiseksi se on vasta vajaa viidennes W&E liikevaihdosta.

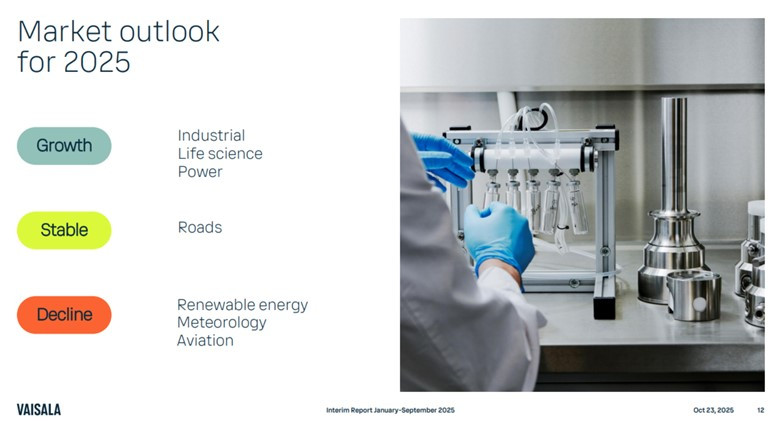

Haasteiden puolella uusiutuvan energian markkinalla kysyntä on heikko. Tämä johtuu yhtiön mukaan suhdanteesta sekä julkisen sektorin menojen vähentymisestä. Vertailukausi toki sisältää 25 miljoonan euron tilauksen Espanjaan, mutta yllä olevasta kuvasta mitään kovin poikkeuksellista ei vertailukaudessa mielestäni näy. Nyt ei vaan vedä.

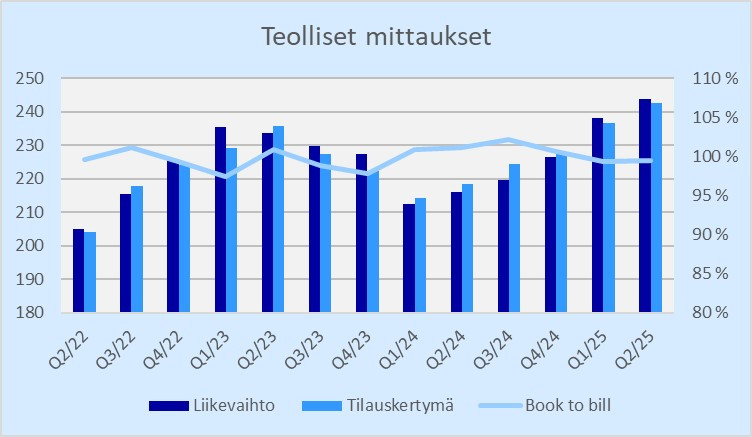

Teollisten mittausten puolella kehitys on edelleen ihan hyvää sekä toteutuneella liikevaihdolla, että tilauskertymällä mitattuna. Yhtiö kertoo kysynnän kehittyneen myönteisesti kaikissa markkinasegmenteissä. Yhtiö nostaa raportissa APAC-alueen erittäin vahvaksi, mikä on japanilaisia teollisuusfirmoja salkuttaneelle tietysti kiva uutinen.

Teollisten mittausten puolella tilauskanta kiertää aika nopeasti. Yhtiö kertoo 36m euron tilauskannasta 2/3 tuloutuvan vielä tämän vuoden puolella. Tämä tosin on jonkin verran vähemmän euroissa, kuin edellisvuonna (24m vs 28m). Tämän pystyy kuitenkin kirimään umpeen nopeasti toimitettavilla tilauksilla.

Toimitusjohtaja Kai Öistämön katsaus:

Yhdysvaltain dollarin ja Kiinan juanin heikkeneminen euroon nähden vaikutti negatiivisesti raportoituun liikevaihtoomme. Vertailukelpoisilla valuuttakursseilla liikevaihtomme kasvoi 16 % vuoden takaisesta.

Vahvaa on kasvu ja valuutat tulevat taas jossain vaiheessa myötätuuleksi. Ainakin USA:sta. Valitettavasti sama vahvuus ei näy tällä hetkellä tilauskannassa. Tilauskantaakin heikensi jonkin verran valuuttakurssit, mutta suurempi ongelma on kysyntä W&E-puolella.

Pystyimme suurelta osin kompensoimaan Yhdysvaltain tuontitullien vaikutukset hinnankorotuksilla.

Öistämö varmaan valehtelee, koska donaldihan kertoi ulkomaisten yhtiöiden maksavan tullit? Ei kai tässä voi niin käydä, että tullit ovatkin huonosti naamioitua verotusta yhdysvaltalaisille kuluttajille ja yhtiöille?

Olemme tehneet tarvittavia kustannustenhallintatoimenpiteitä ja sopeuttaneet organisaatiotamme vastaamaan uusiutuvan energian markkinan merkittävää kysynnän muutosta.

Jos Vaisala näkisi kysynnän hidastumisen olevan kohta ohi, ei sopeutustoimenpiteisiin välttämättä tarvitsisi lähteä. Enkä minäkään omilla markkina-antureillani ole vielä havainnut mitään parannusta uusiutuvan energian markkinasentimentissä. Kai se sieltä silti aikanaan tulee. Euroopan täytyy tuottaa valtavasti lisää sähköä päästäkseen Venäjä-riippuvaisuuksistaan, ja uskoisin leijonan osan tästä tapahtuvan jatkossakin uusiutuvilla.

Xweather-liiketoiminnan jatkuva tilausmyynti kasvoi kolmannella vuosineljänneksellä 57 % vuoden takaiseen verrattuna. Orgaaninen kasvu vertailukelpoisilla valuuttakursseilla oli myös vahvaa, 14 %. Viime vuosineljänneksien aikana olemme nähneet jatkuvan tilausmyynnin vaikuttavan positiivisesti myös kannattavuuteemme. Vahvistamme ja kehitämme jatkuvasti tarjontaamme, ja yksi viimeisimmistä esimerkeistä on edistyneiden raekuuroennusteiden lanseeraus.

Hienoa kasvua, vaikka orgaanisesti saisi rehellisesti sanottuna mennä vieläkin kovempaa. Insinööritalo myy konservatiivisesti. Kehitysaskeleet kuulostavat kuitenkin taas vaisalamaisesti erittäin lupaavilta, eikä sään ääri-ilmiöt ole mihinkään katoamassa – päinvastoin. Luotettavalle datalle luulisi olevan kovasti kysyntää.

Oikeasti Vaisala pitäisi myydä jollekin, joka osaa myydä näitä loistavia tuotteita ruotsalaisittain eikä härmäläisittäin. Tätä tuskin kuitenkaan tulee tapahtumaan sukuomistuksen takia. Toivotaan, että yhtiön insinööriosaaminen pitää etumatkan kilpailijoihin jatkossakin tarpeeksi pitkänä, koska jos joku pääsee rinnalle ja myy, saattaa Vaisala olla helisemässä.

Siirryttäessä neljännelle vuosineljännekselle odotamme globaalin markkinoiden epävarmuuden jatkuvan, mikä tekee tulevien markkinakehitysten ennustamisesta haastavaa. Seuraamme edelleen globaalia markkinatilannetta ja olemme varautuneet erilaisiin skenaarioihin lieventääksemme mahdollisia vaikutuksia liiketoimintaamme. Markkinoiden epävarmuudesta huolimatta arvioimme edelleen, pois lukien mahdolliset olennaiset muutokset markkinaympäristössä, vuoden 2025 liikevaihtomme olevan 590–605 miljoonaa euroa ja EBITA-liiketuloksemme 90–100 miljoonaa euroa.

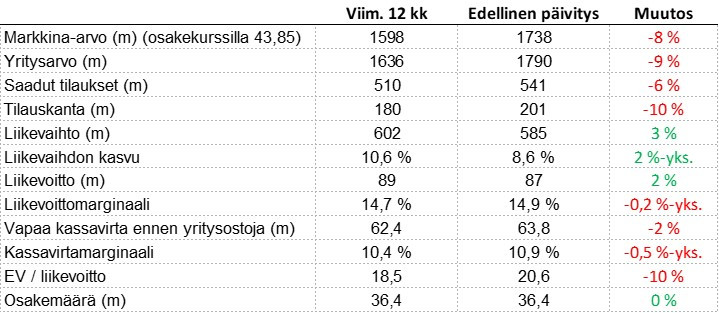

Kuulostaa, kuin tässä pedattaisiin jo negaria. Liikevaihtoa on nyt viimeiseltä 12 kk:lta kasassa 602m euroa, eli tässä kestetään jonkin verran heikkoakin neljännestä. EBITA:takin on kasassa jo 98,3m euroa. Onhan se nyt valtava pettymys, jos näihin ei päästäisi. Öistämön ei tarvitsisi mielestäni noin monisanaisesti yrittää kertoa syitä miksi ohjeistukseen ei ehkä päästäkään, ennen kuin kertoo mikä ohjeistus on. Ellei W&E oikeasti sula hurjaa vauhtia.

Ajatuksia puhelusta

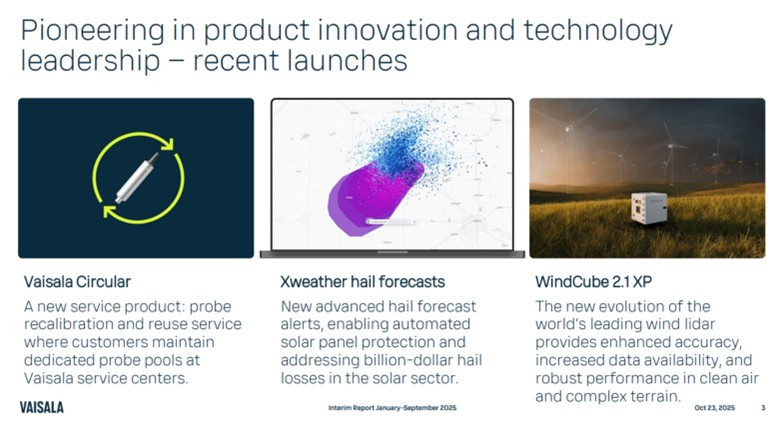

Vaisala on muuttanut tiettyjen tuotteiden tai palveluiden myynti-pitchiä tuotekehityksen yhteydessä. Nyt ei enää myydä laitteiden kalibrointia tai muuta teknistä koulutusta vaativaa termiä, vaan myydään palvelua, jossa asiakkaan laitteet toimivat mahdollisimman suuren osan ajasta mahdollisimman tarkasti. Tästähän on aiemminkin ollut kyse, mutta asiakas ymmärtää helpommin mitä hän on ostamassa ja mistä hän on maksamassa. Itse asiassa Valmetin uudella toimarilla oli täysin sama idea Valmetille. Pidän tätä fiksuna, mutta en ymmärrä, miten tämän tajuamisessa on kestänyt näin pitkään. Tästä on siis kyse alla olevan kuvan ”Vaisala Circularissakin”.

Lisäksi yhtiö on kehittänyt Xweather-palveluunsa normaalisti vaikeasti ennustettavien raekuurojen ennustemallin. Rakeet voivat aiheuttaa pahaa tuhoa, ja niitä ennustamalla osalta pystytään suojautumaan. Jos malli on tarkka, on tällaisella palvelulla merkittävästi arvoa.

Vaisala on mukana monessa mielenkiintoisessa teemassa tai trendissä. Tällä hetkellä mielenkiintoisimmat löytyvät niistä, joissa yhtiö itsekin näkee kasvua. Öistämö ei muuten tässä esityksessään kuulostanut yhtään niin varovaiselta ohjeistuksesta, kuin itse raportista olin lukevinani.

Q&A

Koska meteorology & aviation kääntyy parempaan suuntaan? Ei näkyvyyttä, eikä yhdestä paremmasta tai huonommasta neljänneksestä edes pysty tekemään juuri johtopäätöksiä, koska liiketoiminta on luonnostaan epätasaista. Pari vuotta oltin epätavallisen hyvässä syklissä ja nyt on normalisoiduttu. Yhtiö ei käytännössä siis oleta parantumista ja tämän voi lukea myös sopeutustoimenpiteistä.

Kysymys kustannusten noususta Industrial Measurements -puolella. Yhtiö näkee kasvumahdollisuuksia ja haluaa satsata tähän puoleen. Tosin toppuuttelee kustannusten nousua maltilliseksi. Vaisala vaikuttaa kaikin puolin konservatiiviselta yhtiöltä, ja jos se näkee mahdollisuuksia investoida kasvuun, niin todennäköisesti olisi voinut tehdä vähän reippaamminkin. Eli tämä lienee ihan positiivinen paikka satsauksille pidemmässä tarkastelussa.

Voiko W&E-puolen jatkuvan liikevaihdon (Xweather) odottaa kasvavan kaksinumeroisesti jatkossakin, myös ilman yrityskauppoja? Kyllä voi. Tämä on mielenkiintoinen lisä-twisti muutenkin hyvässä Vaisala-tarinassa. W&E:n epätasaisessa projektipainotteisessa liikevaihdossa kasvaa sisällä pieni timantti jatkuvaa liikevaihtoa, jonka palvelu kuulostaa mallikollekin erittäin kiinnostavalta ja hyödylliseltä.

Kysymys, mistä IM-puolen hyvä veto Aasiassa tuli? Kiinasta, mutta ylimääräisenä nostona erittäin mielenkiintoisesta markkinasta Öistämö heittää Japanin. Tämä osui tietenkin omaan korvaani. Hyvä näin.

Älyttömän monta kysymystä tariffien vaikutuksesta bruttokatteeseen. En aivan ymmärrä, miksi analyytikot jaksavat olla loputtoman kiinnostuneita siitä, miten hyvin yhtiö on saanut tariffeja ajettua hintoihin ja onko se vaikuttanut montako desimaalia Vaisalan yli 60 % bruttokatteeseen. Tähän käytettiin aivan tuhottomasti aikaa tässä puhelussa. Huoh.

Vaisala on hieman halvempi kuin neljännes takaperin, mutta vieläkään ei huuda ostamaan. En pidä ihan mahdottomana minirivini kasvattamista näiltäkään tasoilta, mutta toisaalta lisää heikkoutta saattaa olla vielä luvassa etenkin W&E-puolelle. Voisiko olla myös osakkeelle?