Jutun otsikko on toimitusjohtajan näkemys Inderesin asemasta tilausanalyysin markkinassa. Ainoa poimintani tulospuhelusta Q&A:n ulkopuolelta.

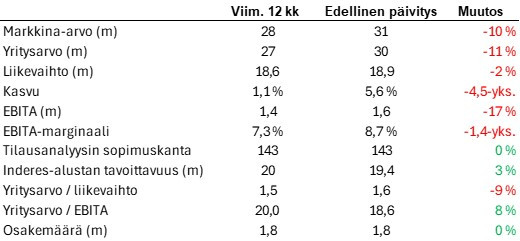

Miten asiat ovat kehittyneet edellisestä päivityksestä?

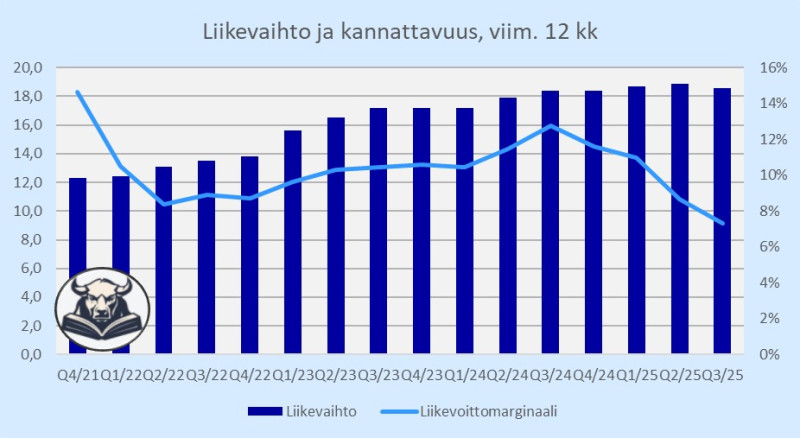

Ei ole Inderes-sijoitus toiminut vieläkään. Osake on edellisestä päivityksestä valahtanut 10 % lisää ja lukujenkaan valossa ei näytä juuri positiivisemmalta. Liikevaihto on kuin sisään päin kasvava kynsi, eli kasvaa väärään suuntaan ja hiertää inhottavasti. Kannattavuuskin on heikentynyt, jolloin liiketulos (EBITA) on laskenut reippaasti.

Vaikka Inderesin seurannasta on joitain yhtiöitä poistunut, on luku pysynyt ennallaan 143:ssa. Myös foorumilla on kuhistu aiempaa enemmän, mikä nousumarkkinassa lienee aika yleistä. Kielipäivitys on loistava lisä. Voin olla väärässä, mutta automaattinen käännös ei varmaan ole poskettoman kallis, mutta sen pitäisi tavoittaa etenkin Suomesta yhtiöitä seuraavaa yleisöä reilusti. Tämä toiminee myös näkyvyyttä hakevien yhtiöiden suuntaan houkuttimena.

1,5x liikevaihto ei ole järin kallis hinta, mutta kyllähän liiketoiminnan momentum on tällä hetkellä aika heikko. Asiat eivät kuitenkaan ole edenneet edellisestä kerrasta positiiviseen suuntaan.

Ajatuksia raportista

Toimitusjohtaja Mikael Rautasen kootut selitykset:

Kolmannen neljänneksen heikkoon projektiliikevaihtoon vaikutti etenkin suurten tapahtumien ajoitukset kolmannen ja neljännen neljänneksen välillä.

Q4 lupaillaan siis olevan suhteellisesti parempi, mutta ei kuitenkaan vanhaan ohjeistukseen riittävällä tavalla. Yhtiöhän antoi negarin aiemmin tässä kuussa. Pieniä yhtiöitä ei välttämättä kannatakaan tarkastella ihan jokaisella neljänneksellä, vaikka löytyyhän niitäkin yhtiöitä, jotka menevät joka neljänneksellä vahvuudesta vahvuuteen. Ehkä salkku pitäisikin rakentaa sellaisista yhtiöistä. Niitä harvoin vaan saa kovin järkeviin hintoihin.

Asiakkaiden säästöpaineiden jatkumisen myötä arvioimme nyt koko vuoden liikevaihdon jäävän edellisvuoden tasolle tai kasvavan hieman.

Kukkaronnyörit ovat kireällä. Kun niitä kiristetään, voi nousukauden alkaessakin kestää tovi, ennen kuin niitä uskalletaan uudelleen avata. Inderesin tarjonnasta osa on asiakkaille nähdäkseni nice to have, vaikka jotain IR-asioita pörssiyhtiöiden onkin pakko hoitaa. Sijoittajana toivoisin yhtiöiden käyttävän tiedon demokraattiseen jakamiseen enemmänkin rahaa, mutta jos pitää pohtia palkataanko uusi myyntihemuli, vai kerrotaanko mahdollisimman monikanavaisesti, miksi tänäkään vuonna ei päästy tavoitteisiin, on valinta aika helppo.

Asiakaspito on pörssistä poistumisia lukuun ottamatta ollut vahva. Pienten ja keskisuurten pörssiyhtiöiden analyysiseurannan heikko kattavuus, yksityissijoittajien kasvava merkitys osana pörssiyhtiöiden omistajarakennetta ja likviditeettiä sekä tekoäly avaavat meille yhtenä Pohjoismaiden suurimpana tilausanalyysitoimijana kiinnostavia mahdollisuuksia seuraavaan sykliin.

Pakollista yhtiöstä riippumatonta poistumaa on tullut, mutta sen lisäksi kovin vähäisesti. Parhaassa tapauksessa hyvillä analyytikoilla on myös mahdollisuus toimia sparrailukumppanina yhtiön johdon kanssa. En tiedä onko Inderes saavuttanut asiakkaissaan tällaista roolia, mutta nähtävästi ovat kuitenkin päässeet keskiverto suomalaista kestävämpiin naimisiin asiakkaideen kanssa. Tekoäly mainittu. Jäädään odottamaan tuottavuusloikkaa.

Tekoälyrintamalla tuomme analyysiliiketoiminnassa käytäntöön ensimmäisiä uudistuksia, joilla tuodaan toimintaan merkittävää tehokkuutta sekä taklataan kansainväliseen skaalautuvuuteen liittyviä esteitä. Siirrämme asteittain agenttien tehtäväksi eri työvaiheita, joita ihmistyöllä ei kannata enää toteuttaa. Yhä suurempi osa sisällöistä tuotetaan jo automatisoidusti monikielisenä. Lisäksi siirryimme paikallisista foorumeista yhteen monikieliseen Sijoitusfoorumiin, jolla pystymme nyt yhdistämään sijoittajat ja pörssiyhtiöt yli kielirajojen.

No olihan tässä vähän pidempikin kappale pyhitetty tälle kaikkien huulilla pyörivälle. Mielestäni suunnitelma kuulostaa mahdolliselta ja hyvältä. Inderesin yhteisö aivan takuulla kaipaa ihmistä haukuttavakseen, mutta tässä mallissa ihminen vaikuttaisi jäävän verkon keskellä istuvaksi hämähäkiksi. Monikielinen foorumi on myös hyvä, vaikka se tekeekin välillä hassuja käännösvirheitä. Sijoitustiedosta voi muuten edelleen lukea supisuomeksi, mutta joutuu tietysti sietämään minun kirjoitus- ja ajatusvirheitä.

Jatkuvan liikevaihdon kehitys oli kuitenkin vakaata ja asiakasmäärät ovat kääntyneet kasvuun uusmyyntiin tehtyjen panostusten myötä. Asiakkaiden säästöpaineet vaikuttavat kuitenkin projektien kokoon ja lisäksi joitain suurempia tapahtumia on lykätty.

Kappale kuin suoraan Admicomin tulosraportilta. Asiakasmäärän kasvu on silti hyvä asia. Lompakko-osuutta voi aina kasvattaa ajan myötä ja luottamuksen kasvaessa isommaksi.

Solmimme yhden uuden kansainvälisen kanavakumppanin IR-ohjelmistoille sekä yhden uuden kumppanin Videosync-alustalle. Videosync-alustan käyttöönotto viime vuoden lopulla tiedotetun eurooppalaisen kumppanin kanssa on edennyt loppusuoralle.

Tero Weckrothin visio Inderesistä puhtaana ohjelmistotalona ilman analyysitoimintoja (no taidan laittaa vähän tai paljon sanoja hänen suuhun) näyttää päivä päivältä todemmalta. En pistä pahakseni – softan myyminen on toiminnan kasvaessa aika paljon ihmisresursseja vaativaa analyysityötä kannattavampaa.

Monien suurten asiakkaiden pörssistä poistumiset ovat rasittaneet kasvuamme tuntuvasti viime vuosina. Nyt viriävä listautumisten aktivoituminen ennakoi, että pörssiyhtiöiden lukumäärä kääntyisi usean laskuvuoden jälkeen taas kasvuun. Olemme voittaneet uusia listautujia asiakkaiksi hyvällä prosentilla niin Suomessa kuin Ruotsissa.

Rautanen lopettaa toiveikkaana ja onnistuu taas kerran luomaan minuunkin hieman optimismia. Toivotaan, että sykli kääntyy pian ja Inderesin tuotteiden ja palveluiden kysyntä pääsee parempaan testiin. Toisaalta vaikeampi testihän tässä taitaa olla nyt meneillään.

Ohjeistus (päivitetty 10.10.2025):

- Liikevaihto kasvaa hieman tai on edellisvuoden tasolla (2024: 18,4m eur)

Liikevaihto kasvaa edellisestä vuodesta (18,4 MEUR)- Suhteellinen kannattavuus EBITA-prosentilla mitattuna, pois lukien kertaluontoiset erät on noin 11 % (2024: 11,6 %)

Suhteellinen kannattavuus EBITA-prosentilla mitattuna, poislukien kertaluontoiset erät paranee edellisestä vuodesta (11,6 %)

Kirjoitin viimeksi, että uskon yhtiön pääsevän ohjeistukseensa. Näin ei käynyt, eli pienenä yllätyksenä tuli. Onneksi muutos ei ollut kovin radikaali, ja epärehellisempi johto olisi voinut vaikka firman pikkujoulut kirjata kertaeriin ja päästä ohjeistukseen, mutta tilanne ei olisi sen parempi.

Ajatuksia sijoittajapuhelusta

Aika monta sijoituspuhelua kuunnelleena tuntuu enenevissä määrin, että raportin lukemalla pääsee jo 95 % matkasta, joka näissä johdon esityksissä käydään läpi. Joka kerta puhelun kuuntelu raportin lukemisen jälkeen, mielenkiintoisten ja toistaiseksi mainitsmattomien aiheiden poimiminen ja kirjoittaminen auki vievät aika paljon aikaa. Ja jos lisäarvo on tuo arviolta 5 %, mikä jäisi muuten huomiotta. Taidan jatkossa kyllä kuunnella puhelut, mutta mikäli sieltä ei nouse mitään oikeasti mielenkiintoista esiin, siirtyä suoraan Q&A:han, jossa on kuitenkin oikeasti uutta ja mielenkiintoista asiaa. Luulen muutenkin, että harvempi lukee raportin kuin kuuntelee puhelun.

Tälläkään kertaa en keksinyt mitään lisää nostettavaa, vaikka puhelu onkin ihan hyvin strukturoitu. Tärkeimmät asiat vaan usein tupataan mainitsemaan raportilla. Ja niistä mistä ei haluta puhua kuulee vasta Q&A:ssa.

Q&A

Kysymys kilpailutilanteesta: Ruotsissa analyysissa hintakilpailua, mutta Inderes on (pienen markkinaosuutensa takia oletettavasti) itse kilpailemassa hinnalla. Sell-suositus ei siis maksa yhtä paljon kuin iki-Buy. IR-ohjelmistoissa alalletulokynnys on korkea ja Inderesillä tässä hyvä asema. Tapahtumissa hintakilpailua on aina, mutta ei suurta muutosta aiempaan. Inderes kilpailee tapahtumissa laajemmalla ja tiiviimmällä tuotepaketilla, pisteratkaisut menee halvemmalla.

Kysymys aiotaanko Norja valloittaa: Rautanen pitää tätä mahdollisena. Yhtiöllä on yksi työntekijä Norjassa ja ovat tutkineet markkinaa etenkin tapahtumaliiketoiminnan näkökulmasta.

Kysymys syistä, jonka takia asiakkaat eivät osta Inderesiltä: Jos nykyinen ratkaisu toimii riittävän hyvin tai sopimukset ovat pitkät.

Mitä konkreettista on tehty myynnin vauhdittamiseksi: Vähän jotenkin epäkonkreettiseksi jäi vastaus. On korostettu, että tärkeää on saada myytyä.

Onko kustannussäästöjä harkittu: Ei

Kysymys tekoälyhyödyistä konkreettisesti: seurattavien yhtiöiden määrä per analyytikko pitäisi kasvaa. Tämä herättää itsessäni kysymyksen, että onko analyytikon päätehtävä tuottaa materiaalia, jossa tekoäly kyllä auttaa, vai tuntea yhtiöt perinpohjin, haastatella ex-työntekijöitä ja asiakkaita jne., missä tekoäly ei ole yhtä avulias. Lisäksi, kuten epäilin, onnistunut kansainvälistyminen voisi näkyä kasvaneena asiakasarvona ja parempana hinnoitteluna.

Omistan samat Inderesit kuin aiemminkin. Osake on hieman laskenut muun salkun kasvaessa, joten osuus salkusta on pienentynyt noin 3 %:iin. Olen pohtinut osakkeen lisäämistä, mutta toistaiseksi löytänyt kiinnostavampia kohteita. Ehkä nykyiselläänkin, vaikka pidänkin yhtiötä näiltä tasoilta ihan potentiaalisena kohteena.