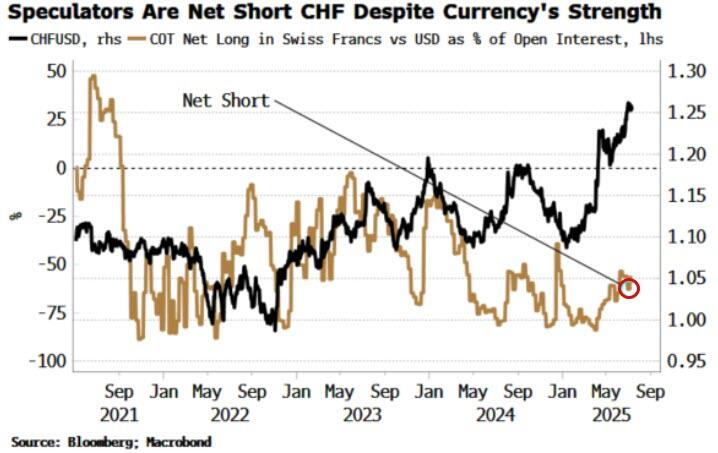

Tuorein IMF-data osoittaa merkittävää kasvua Sveitsin frangin asemassa reservivaluuttana. Spekuloijat ovat nettoshorttina frangiin, joten traderit voivat jäädä rannalle heiluttelemaan mikäli frangin vahvuus on merkki alkavasta trendistä.

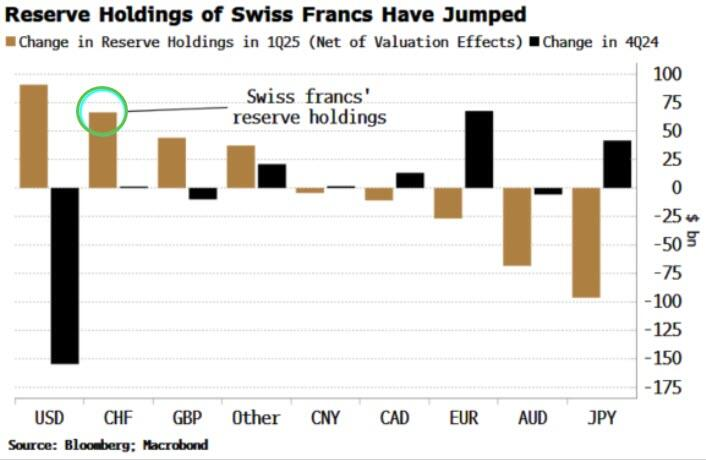

Trumpin “Liberation Dayn” jälkeen Sveitsin frangi on ollut parhaiten tuottava G10-maiden valuutta dollaria vastaan. Frangin vaihtoarvo on noussut, mutta sen reservit ovat nousseet sitäkin enemmän, 20 miljardista 88 miljardiin dollariin. Nousu on suurin datasarjan 25-vuotisessa historiassa.

Bloombergin kaavaan on laskettu mukaan arvostuksen vaikutus ja siitäkin huolimatta frangin reservit ovat kasvaneet vuoden ensimmäisellä kvartaalilla toiseksi eniten heti taalan jälkeen.

Huhujen mukaan dataan voi olla tulossa tarkistus, mutta historiallisesti dataan tehdyt muutokset eivät ole olleet merkittäviä. Bloomberg toteaa yhtenä mahdollisena selityksenä frangin vahvuudelle olevan esimerkiksi Kiinan kumulatiivisten frangiostosten lisääminen yhdellä kertaa Q1-dataan.

Kullan tapaan myös frangi on noussut vahvasti huolimatta epäsuosiollisesta reaalikorkojen noususta. Toisena selityksenä frangin vahvuudelle on reservisalkunhoitajien hajautukset turvallisempiin valuuttoihin tilanteessa, jossa luottamus dollariin ei ole korkeimmillaan.

Spekuloijat ovat nettoshorttina dollaria vastaan frangin vahvistuessa kovaa vauhtia.

Mikäli Sveitsin frangeja todella ostaa hintatunteeton osapuoli, voi sen arvo jatkaa marssiaan ylös korkotasosta huolimatta. Sveitsin keskuspankin väliintulo on todellinen mahdollisuus, mutta Bloombergin mukaan keskuspankit eivät usein pärjää vahvaa markkinan preferenssiä vastaan.

Kullan hinta puolestaan on treidannut 3200 ja 3450 dollarin välisessä rangessa sitten huhtikuun, mutta hinnan ajurit ovat muuttuneet.

“Liberation Dayn” jälkeen kullan spekulatiivinen positiointi on Goldman Sachsin raportin mukaan laskenut.

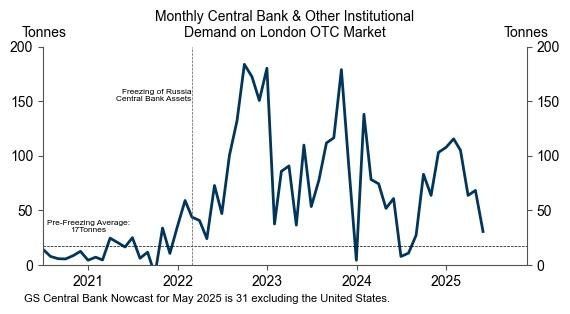

Spekulatiivisen rahan vähentyminen on tehnyt tilaa pitkäjänteisemmälle, rakenteelliselle rahavirralle kultaan, mikä pääasiassa koostuu ETF-rahastojen ja keskuspankkien kysynnästä.

Goldman Sachsin mukaan keskuspankkien ja muiden institutionaalisten sijoittajien kullan kysyntä, USA poislukien, oli Lontoon OTC-markkinoilla 31 tonnia verrattuna vuotta 2022 edeltäneeseen 17 tonnin keskiarvoon.

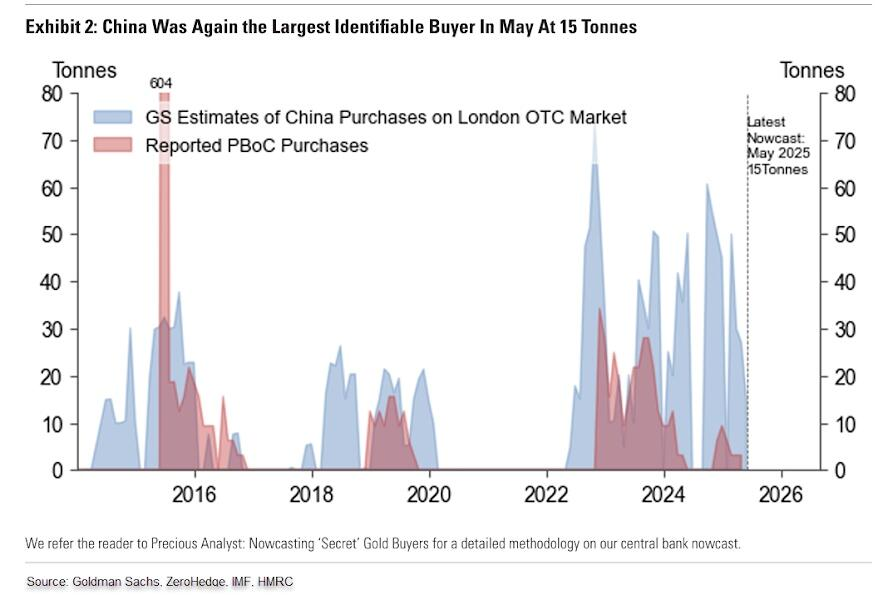

Kiina oli jälleen suurin tunnistettavissa oleva kullan ostaja toukokuussa 15 tonnilla. Maan virallisissa raporteissa Kiina ei toki lisännyt kultavarantojaan toukokuussa lainkaan.

Goldmanin laskema keskuspankkien kuukausittainen kysyntä on ollut tänä vuonna kesksimäärin 77 tonnia, hieman alle pankin 80 tonnin vuoden 2026 puoliväliin asti tekemään ennusteeseen verrattuna.

Investointipankin mukaan kullan vahvuus voi kertoa tarinaa uudistuvista, kireistä kauppajännitteistä, mikä on johdonmukaista kullasta turvasatamana.

Goldman pitää ennusteensa 3 700 dollarin hinnasta kullalle vuoden päätttyessä ja 4 000 dollarin hintalapusta ensi vuoden puolivälissä.