Täällä kirjoittaa rahoitusalalla työskentelevä ja markkinoista kiinnostunut sijoittaja. Sijoittaminen on minulle rakas ja mielekäs harrastus, vaikka en ole työskennellyt suoraan osakeanalyysin parissa. Kirjoittamisen tarkoituksena on syventää omaa ymmärrystäni ja jäsentää ajatuksia mielenkiintoisista yhtiöistä. Keskustelen mielelläni jatkossa niin täällä kuin myös X:ssä @ValueByMarkus.

Lemonade – vakuutusalan uudistaja vai datavetoinen tappiokone?

Vakuutusala ei ole perinteisesti tunnettu nopeasta innovaatiosta. Alaa pidetään vakaana ja pääomaintensiivisenä, jossa suurimmat yhtiöt hallitsevat markkinoita vuosikymmeniä. Siksi Lemonade (NYSE: LMND) sai IPO:ssaan vuonna 2020 paljon huomiota: se oli ensimmäinen puhtaasti diginatiivi vakuutusyhtiö, joka lupasi mullistaa alan tekoälyn, erinomaisen asiakaskokemuksen ja kevyemmän kustannusrakenteen avulla.

Viisi vuotta myöhemmin tilanne näyttää toisenlaiselta. Osake on laskenut yli 60% huipuistaan. Toisaalta viimeisen vuoden aikana yhtiön numerot ja liiketoiminnan kehitys antavat merkkejä siitä, että skaalautuminen alkaa viimein näkyä ja markkina on myös alkanut huomioida tämän hinnoittelussa.

Liiketoimintamalli: vakuutusta tekoälyn avulla

Lemonaden perusajatus on tehdä vakuuttamisesta asiakkaalle helppoa, nopeaa ja edullista tarjoamalla pelkästään digitaalisia palveluita ilman fyysistä konttoriverkostoa. Yhtiö hyödyntää tekoälyä laajasti prosessien automatisoinnissa – riskien arvioinnissa eli vakuutusten hinnoittelussa, asiakaspalvelussa sekä vahinkojen käsittelyssä. Asiakkaat voivat saada vakuutuksen tai korvauspäätöksen sekunneissa ilman ihmisen osallistumista. Vuoden 2024 viimeisellä neljänneksellä Lemonade raportoi, että 97% uusista vakuutuksista ja 55% korvauspäätöksistä toteutettiin automaattisesti ilman ihmistä prosessissa.

Lemonade toimii sekä Yhdysvalloissa että osassa Eurooppaa. Tuotevalikoimaan kuuluu vakuutuksia vuokralaisille, asunnonomistajille, autoille, lemmikeille ja henkivakuutuksia. Yhtiön asiakaskunta on keskimäärin nuorta: vuoden 2024 lopussa noin 70% asiakkaista oli alle 35-vuotiaita. Lemonade pyrkii kasvattamaan paitsi asiakasmäärää (Q2 2025: +24% YoY), myös asiakkaiden keskimääräistä IFP:tä (In Force Premium, eli voimassa olevien vakuutusten maksutuloa).

Tämän yhtiö tavoittelee kasvua ristiinmyynnin kautta - tarjoamalla uusia vakuutustuotteita asiakkaiden tarpeiden ja elämäntilanteiden muuttuessa. Kuvittele esimerkiksi nuori asiakas, joka aluksi tarvitsee vakuutuksen vuokra-asuntoon. Myöhemmin, varallisuuden kasvaessa ja elämäntilanteen muuttuessa, sama asiakas voi ottaa myös auto-, lemmikki- ja henkivakuutukset Lemonaden ekosysteemistä.

Kilpailuedut: teknologia ja asiakaskokemus

Lemonaden suurin kilpailuetu on sen oma teknologia-alusta. Tekoäly ohjaa ja automatisoi vakuutusprosessien eri vaiheita. Tämä luo Lemonadelle poikkeuksellisen kustannusrakenteen, jossa operatiiviset kulut ja henkilöstömäärä voivat laskea liiketoiminnan kasvaessa. Q2 2025 raportin mukaan operatiiviset kustannukset laskivat 2% (YoY), jos kasvupanostuksia (myynti ja markkinointi) ei huomioida.

Teknologinen tehokkuus mahdollistaa kilpailukykyisen hinnoittelun, mikä tukee Lemonaden markkina-aseman vahvistumista sekä asiakasmäärän että asiakaskohtaisen IFP:n kasvun kautta. Yhtiön teknologisiin kyvykkyyksiin kuuluu myös telemetriadataan perustuva riskien arviointi autovakuutuksissa. Lemonade pystyy mittaamaan kuljettajien käyttäytymistä liikenteessä ja hinnoittelemaan autovakuutuksia mitatun riskin perusteella - dynaamisesti ja yksilöllisesti.

Lemonade on lisäksi onnistunut rakentamaan vahvan ja erottuvan brändin, joka vetoaa erityisesti nuorempiin asiakkaisiin. Moderni käyttöliittymä ja selkeä viestintä erottuvat edukseen konservatiivisen vakuutusalan keskellä. Tämän vahvistaa myös asiakaspalaute: Lemonadella on Apple App Storessa 4,9/5 tähden keskiarvo yli 84 000 arvostelun perusteella.

Lemonaden kilpailuedun perinteisiin vakuutusjätteihin nähden voi tiivistää seuraavasti: suuret yhtiöt hallitsevat dataa, pääomia ja jakelukanavia, mutta niiden rakenteissa on usein merkittävä tekninen velka. Markkinoiden konsolidaatiosta on syntynyt satoja vanhoja legacy-järjestelmiä ja hajanaisia prosesseja, joiden päälle modernien tekoälyratkaisujen rakentaminen on haastavaa — etenkin, kun liiketoimintaa on ylläpidettävä miljoonille asiakkaille ilman häiriöitä. Myös suurten organisaatioiden hidas muutoskyky, byrokratia ja rajallinen riskinottohalukkuus vaikeuttavat teknologista uudistumista.

Q2 2025 luvut: merkkejä käänteen kiihtymisestä?

Lemonaden toisen vuosineljänneksen numerot kehittyivät kautta linjan oikeaan suuntaan:

-

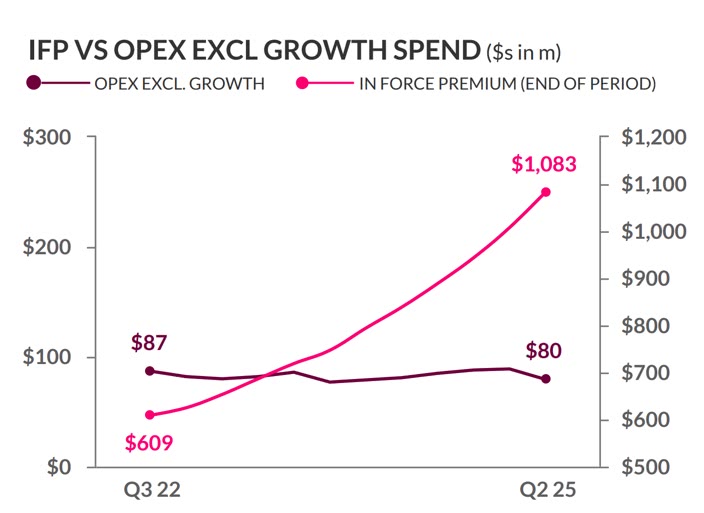

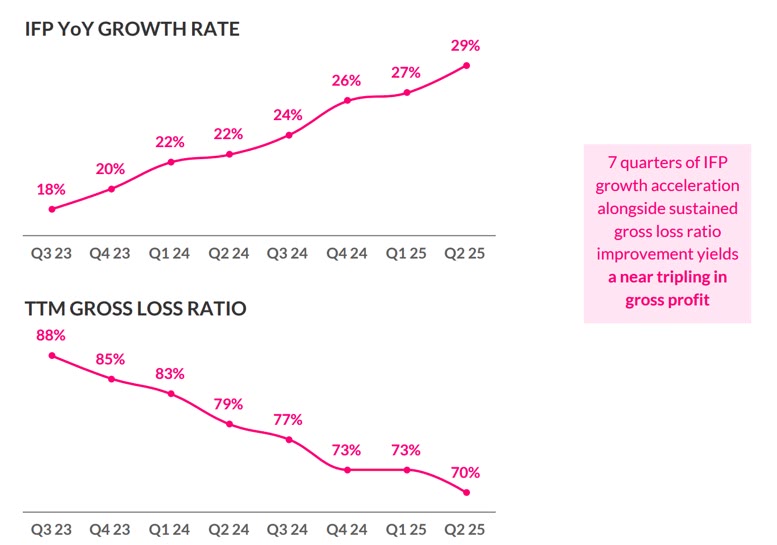

In Force Premium (IFP): 1.1 B$ (+29% YoY)

-

Gross Loss Ratio (GLR): 67% (79% YoY)

-

Gross Earned Premium (GEP): 252 M$ (+26% YoY)

-

Net Earned Premium (NEP): 112 M$ (+26% YoY)

-

Liikevaihto: 164 M$ (+35% YoY)

-

Bruttokate: 64 M$ (+109% YoY)

-

Asiakkaat yhteensä: 2.69 M (+24% YoY)

-

IFP per asiakas: 402 $ (+4% YoY)

IFP, joka määritellään asiakkaiden yhteenlasketuksi vuosittaiseksi vakuutusmaksuksi kauden päättymispäivänä, kasvoi 29%. Kasvun taustalla oli sekä asiakasmäärän että asiakaskohtaisen vakuutusmaksun nousu. Tämä näkyi myös vahvana kehityksenä GEP:n (+26%) ja NEP:n (+26%) osalta – ennen ja jälkeen jälleenvakuutuksen vaikutuksen.

Tuloslaskelman näkökulmasta Lemonade teki nykyisellä 164 M$ liikevaihdolla (kasvua 35 %) nettötappiota 44 M$ Q2 aikana. Vaikka yhtiö on edelleen tappiollinen, parantunut bruttokate ja laskeva GLR viittaavat siihen, että vakuutusten myöntämisen kannattavuus (underwriting) alkaa toimia ja näkyä ylimmillä riveillä.

Riskit: pääoma- ja regulaatiointensiivinen ala sekä kilpailijoiden reaktiot

Kilpailu: Suuret amerikkalaiset ja globaalit vakuutusjätit (Progressive, Allstate, State Farm) omaavat vahvat brändit, skaalaedut ja jakelukanavat. Yrityksillä on hallussaan myös valtavat määrät dataa ja pääomia, joita ne voivat kohdentaa liiketoiminnan ja prosessien digitalisointiin.

Regulaatio: Vakuutusala on tiukasti säännelty. Uudet markkinat – kuten osavaltiot Yhdysvalloissa tarkoittavat aina lupaprosesseja ja riskiä siitä, että tekoälypohjaiset mallit törmäävät viranomaisten rajoitteisiin. On myös todennäköistä, että sääntely muuttuu teknologian kehittyessä, mikä voi tuoda lisäepävarmuutta.

Jälleenvakuutus: Lemonaden vakuutusliiketoiminta perustuu jälleenvakuutukseen (reinsurance), jossa suuri osa kerätyistä vakuutusmaksuista siirretään jälleenvakuuttajille. Tämä suojaa yhtiötä potentiaalisilta suurilta tappioilta ja mahdollistaa kasvun ilman massiivisia pääomavaatimuksia. Lemonade on kuitenkin viestinyt aikovansa vähentää jälleenvakuutuksen osuutta nykyisestä noin 55 prosentista kohti 20 prosenttia vaiheittain. Tämä kasvattaa tulevaisuudessa yhtiön omaa osuutta vakuutusmaksuista, mutta samalla myös altistaa sen suuremmalle riskien ja tappioiden volatiliteetille.

Voitollisen liiketoimintamallin todistaminen: Lemonade ei ole vielä osoittanut rakenteellisesti kannattavaa liiketoimintaa, sillä yhtiö investoi edelleen voimakkaasti kasvuun ja teknologisiin kyvykkyyksiin. Nykyiset kassavarat (1,03 B$) ja osakepohjaiset palkkiot (SBC, noin 2% osakekannasta vuonna 2025) on huomioitava sijoittajatarinassa.

Riskit heijastuvat selvästi myös markkinan näkemykseen: tällä hetkellä lähes 30% Lemonaden osakekannasta on myyty lyhyeksi, mikä kertoo sijoittajien jakautuneista näkemyksistä yhtiön tulevaisuudesta.

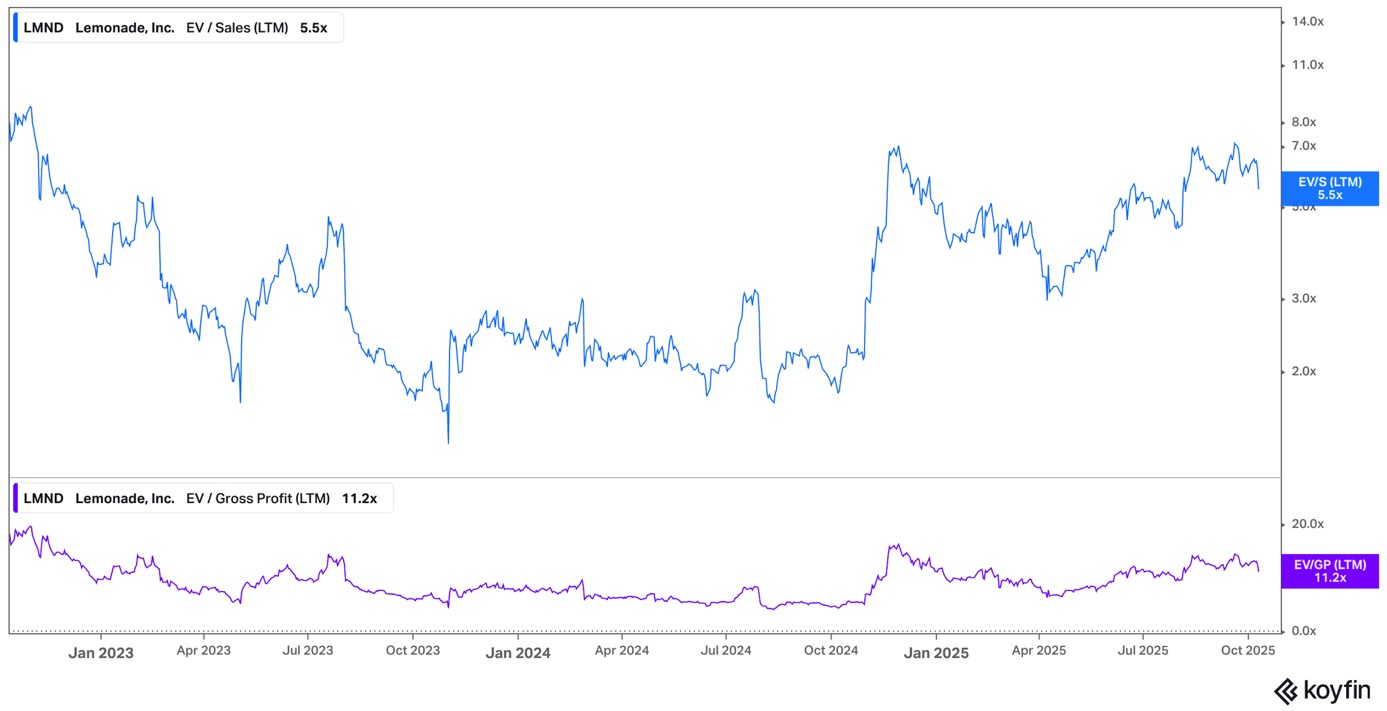

Arvostus: mitä sijoittaja maksaa tarinasta?

Lemonade on vaikea yhtiö arvioitavaksi perinteisin mittarein. Ensinnäkään sitä ei ole mielekästä verrata suoraan vakuutusalan perinteisiin toimijoihin, sillä yhtiö on ennen kaikkea teknologiavetoinen disruptoija, joka investoi voimakkaasti kasvuun kannattavuuden kustannuksella. Tulos- ja taseperusteiset kertoimet tai yhdistetty kulusuhde (Combined Ratio) eivät siten mielestäni vielä kuvaa sen potentiaalia oikein.

Vaikka Lemonade raportoi Q2:lla 25 M$:n suuruista adjustoitua vapaata kassavirtaa, kyse oli lähinnä kirjanpidollisesta erästä ja liiketoiminta ei ole vielä aidosti kannattavaa. Johto on kuitenkin ohjeistanut positiivista EBITDA-tasoa vuonna 2026 ja nettovoittoa vuonna 2027. Toistaiseksi johdolla on ollut uskottava näyttö tavoitteidensa saavuttamisesta. Myös perustajat Daniel Schreiber (CEO) ja Shai Wininger (President) ovat edelleen vahvasti operatiivisessa roolissa ja omistavat merkittävän osuuden yhtiöstä.

Lemonaden tavoitteena on kasvattaa IFP:tä noin 30% vuosittain, tähtäimenä kymmenkertaistaa nykyinen taso 10 B$. Tähän ennusteeseen sijoittajan ei kuitenkaan kannata liiaksi nojata ja extrapoloida, että IFP:n kasvu voisi pitkällä aikavälillä kiihtyä ja pysyä 30% tasolla 2030-luvulle asti.

Nykyisellä arvostuksella (@ 48.04 $) Lemonaden kertoimet EV/S (LTM) 5,5 ja EV/GP (LTM) 11,2, tekevät tarinasta haastavan perustella puhtaasti numeroiden valossa. Tässä vaiheessa keskeisempää onkin seurata tulevien vuosien 2025–2026 avaintunnuslukujen kehitystä matkalla kohti kannattavuutta, jotka itse näen seuraavina:

- IFP: kasvu noin 30% CAGR, ristiinmyynnin, uusien asiakkaiden ja eläinvakuutuksen vetämänä

- NEP: kasvaa IFP:tä nopeammin jälleenvakuutuksen osuuden laskiessa ja underwriting-tehokkuuden parantuessa (alempi GLR)

- GLR: laskee kohti 65% tasoa, parantuneen riskimallinnuksen ja automaation tukemana

- OPEX: kasvaa noin 20% kasvupanostusten takia ilman merkittävää henkilöstön lisäystä (FTE)

Yhteenveto:

Lemonade on mielestäni korkean riskin ja Betan sijoituscase, jonka tarina kiteytyy sen kyvykkyyteen disruptoida perinteistä vakuutusmarkkinaa tulevina vuosina. Luvut antavat merkkejä siitä, että fundamentit liikkuvat oikeaan suuntaan. H2 aikana seuraan erityisesti IFP:n kehitystä. Liiketoiminnan skaalautuessa kasvupanostusten kautta uskon, että yhtiö saavuttaa positiivisen EBITDA:n ensi vuonna.

Tämä ei ole vakaata kassavirtaa hakevan sijoittajan yhtiö, mutta sijoittajalle, joka etsii asymmetrista tuottoprofiilia ja sietää korkeaa volatiliteettia, Lemonade voi olla kiinnostava positio.

Disclosure: Kirjoittaja omistaa Lemonaden osakkeita. Kirjoitus ei ole sijoitussuositus.