Miten asiat ovat edistyneet viime päivityksen jälkeen?

Myin puolet Admicomeistani edellisen neljänneksen jälkeen reilussa 50 eurossa, kun alkoi näyttämään siltä, että yhtiö ei pääse ohjeistukseensa markkinan pysyessä heikkona. Näin kävikin, mutta kaikki muutkin olivat tämän jo haistelleet. Neljänneksen aikana Admicomin osake kävi alimmillaan 42 eurossa, josta sitä olisin mielelläni jo negarin tultua lisännyt.

Negari ei kuitenkaan ollut kovin paha ja alla olevista luvuistakin näkee, ettei kehitys ole ollut surkeaa. Osake nousikin negarin ja tuloksen yhdistelmästä perjantaina. 46,8 eurossa hinta taas on sellainen, että markkinalta vaaditaan parannusta, eikä senkään jälkeen ole superhalpaa. Jään toistaiseksi seurailemaan merkkejä markkinoiden parantumisesta jäljellä olevan puolikkaani kanssa.

Ajatuksia raportista

Toimitusjohtaja Simo Leistin katsaus:

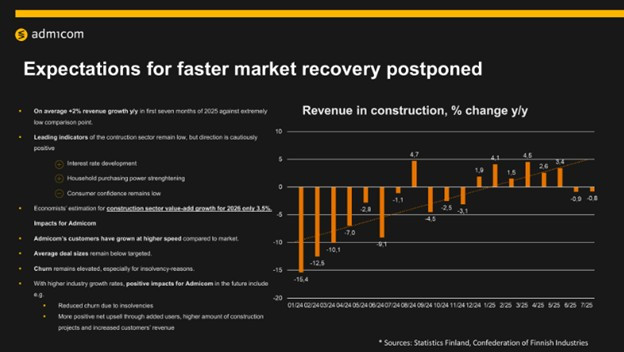

Keskeiset rakentamisen markkinoita ennakoivat indikaattorit ovat yhä heikot. Talouden elpymisen edellytykset ovat kuitenkin parantuneet, sillä yritysten luottamus on kasvussa, kotitalouksien ostovoima vahvistuu ja matalamman korkotason odotetaan tukevan kehitystä tulevaisuudessa.

Jotkin pehmeät mittarit tosiaan osoittavat positiivisempaan kehitykseen. Mielestäni rakennusala ei vielä ole kuitenkaan pystynyt ratkaisemaan ongelmaa kalliiden rakennuskustannusten ja heikentyneen ostovoiman välillä. Uudet kämpät ovat liian kalliita, mutta halvemmallakaan ei voi tehdä, jos haluaa päästä plussalle. Onneksi on muutakin rakentamista, kuin asuntoja.

Toimitila- ja infrastruktuuriinvestoinnit ovat lisääntymässä, ja erityisesti infrastruktuurin odotetaan jatkavan kasvuaan. Korjausrakentaminen on vähentynyt kuluvana vuonna, ja sijoittajakysyntä yksityisiin vuokraasuntoihin on pysynyt matalana. Rakennusteollisuus RT odottaa loppuvuodelle 2025 tasaista tai erittäin hidasta kasvua ja vain vaatimatonta 3,5 prosentin kasvua rakentamisen arvonlisäyksessä vuodelle 2026. Vaikka rakentamisen indikaattorit eivät vielä osoita kasvua, tulevaisuuden odotukset ovat paranemassa.

Viimeinen lause kuvaa hyvin ongelmaa. Mikään ei oikeastaan viittaa siihen, että seuraavakaan vuosi olisi parempi, mutta on siitä kuitenkin toivoa. Tämä oli oikeastaan minunkin sijoitusteesini tähän vuoteen lähdettäessä, eikä se osunut kovin hyvin. Toisaalta siinä vaiheessa, kun nähdään kovan datan puoltavan palautumista, joutuu näitäkin osakkeita yleensä ostamaan vähän korkeammalta. Katson käykö näin ja pohdin sen mukaan Admicom-positioni kokoa.

Rakennusalan haastava markkinatilanne on vaikuttanut jatkuvan vuosilaskutuksemme (ARR) kasvun toteutumiseen suhteessa alkuperäisiin suunnitelmiimme. Markkinoiden elpymistä vuoden jälkimmäisellä puoliskolla ei tapahdu odotetussa laajuudessa, ja asiakkaiden poistuma konkurssien seurauksena on pysynyt korkealla tasolla koko vuoden ajan.

Jatkuvan vuosilaskutuksenkin piti talousjohtajan sanoin Q2 jälkeen olla omissa käsissä laskutusmuutoksen takia. Epäilyni osoittautuivat kuitenkin oikeiksi. Jatkuva vuosilaskutus ei ole kuitenkaan kehittynyt aivan surkeasti, vaan ollaan kuitenkin edellistä neljännestä korkeammalla asiakaspoistumasta huolimatta.

Emme myöskään ole täysin tyytyväisiä myynnin kehitykseen, ja osaa myyntitavoitteiden alituksista ei kyetä kattamaan viimeisellä vuosineljänneksellä.

Asiakkaat eivät ostakaan Admicomin tuotteita odotetulla tavalla. Toivottavasti tämä johtuu pääosin markkinatilanteesta. Läheinen kilpailija SmartCraft ei ole sekään pystynyt Suomessa ihmetekoihin, joten markkina lienee kelpo selitys.

Uusmyynti pk-asiakassegmentissä on ollut vahvaa, ja saimme kolmannella vuosineljänneksellä yli 70 uutta asiakasta. Markkinatilanne on kuitenkin pienentänyt kauppojen keskikokoa, sillä kysyntä painottuu tällä hetkellä ristiinmyyntiin, lisäosiin ja täydentäviin ratkaisuihin. Suurasiakassegmentissä olemme tehostaneet kilpailutoimia korvataksemme rakennusalan ja taloushallinnon nykyisiä toiminnanohjausjärjestelmiä.

Hyvä määrä uusia asiakkaita! Kaupat kuitenkin pieniä, mutta voisin kuvitella ostohalukkuuden lisääntyvän ja softapaketin sekä käyttäjämäärän kasvavan, jos nämä uudet asiakkaat saavat hyvän tuotteen ja pääsevät hieman kasvamaan.

Neljännellä vuosineljänneksellä lisäämme asiakaskohtaista aktiivisuutta, nopeutamme teknologiakehitystä alustastrategiamme toteuttamiseksi, kaupallistamme uusia ominaisuuksia ja tuotepaketteja (mukaanlukien tekoäly) sekä parannamme organisaation toimintanopeutta.

Tekoäly mainittu, mutta toistaiseksi vielä suluissa. Tässä voisi olla Admicomilla kuitenkin paikka olla rakennusalan sovellus tekoälyn mahdollistajana. Varmasti kilpailijat hamuavat aivan samaa.

Pidän uudehkon toimarin Leistin tavasta kertoa asiat johdonmukaisesti ja aika suoraan. Yllä olevasta ei tule kaunisteltu kuva, vaan lukijalle kerrotaan strategian ja liiketoiminnan etenemisestä niin kuin se on tapahtunut.

Ohjeistus (laskettu):

Yhtiö arvioi vuonna 2025 jatkuvan vuosilaskutuksen (ARR) kasvavan 6-10 % (8-14 %). Jatkuva vuosilaskutus vuonna 2024 oli 35,7 miljoonaa euroa.

Kokonaisliikevaihdon arvioidaan kasvavan 5-8 % (6-11 %) vuodesta 2024. Kokonaisliikevaihto vuonna 2024 oli 35,6 miljoonaa euroa.

Oikaistun käyttökatteen (EBITDA) arvioidaan olevan 31-33 % (31-36 %) liikevaihdosta.

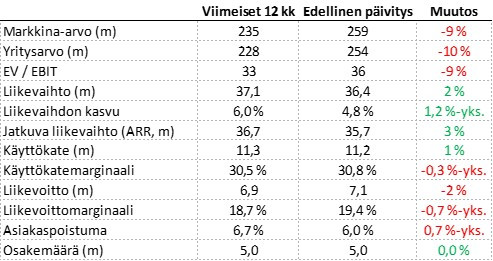

Luin raportin läpi, mutta muuta kovin mielenkiintoista en sieltä löytänyt, enkä jaksa tulosta, tasetta ja rahavirtaa käydä erikseen täällä läpi, ellei niistä löydy jotain mielenkiintoista.

Ajatuksia sijoittajapuhelusta

Leisti kertoo käyttökatteella mitatun kannattavuuden lähteneen hieman parantumaan, koska H1:lle venyneet investoinnit alkavat olemaan ohi. Vielä ollaan kuitenkin aika kaukana Admicomilta aikaan nähdystä kannattavuudesta, eikä ihan selviä millaiseen tasoon oltaisiin tyytyväisiä. Kertoimet sulaisivat aika paljon miellyttävämpää tahtia, jos kasvun lisäksi kannattavuus paranisi. Admicom ei ole aikoihin pystynyt näyttämään operatiivista vipua, mikä on ainakin itselleni ihan aito huolenaihe.

Leisti kertoo Admicomin voittaneen useampia olemassa olevien ERP-järjestelmien vaihtoja. Tämä on tosi hyvä merkki tuotteen kilpailukyvystä, josta siitäkin näkee aina välillä foorumeilla ja X:ssä vääntöä.

Leisti kertoo podcastin suurkuluttajalle uudesta RaksaTalk podcastista, joka ainakin itselläni menee välittömästä testiin. Pääsee kuuntelemaan yhtiön propagandaa vähemmän reguloidussa ympäristössä. Varmasti keskittyvät kertomaan haasteistaan 😊 Mielenkiintoinen avaus kuitenkin, vaikka ei varmaan sijoittajille olekaan suunnattu.

Admicom järjestää pääomamarkkinapäivän loppuvuodesta. Täällä kerrotaan varmaan myös uusia taloudellisia tavoitteita. Vanhat asetettiin edellisen johdon ja vanhan pääomistajan aikaan. Tästä huolimatta Leisti veistelee 100m euron ARR-tavoitteesta edelleen. No, onhan se vielä virallinen tavoite. En silti ihmettelisi, jos tätä vähän järkevöitettäisiin.

Leisti kertoo myynnin performanssimittareista (KPI). Jotenkin tuntuu, että nyt vihdoin yhtiöllä on oikeasti jollain tavalla kunnolla keskitytty myyntiin. Aiempi johto ei ainakaan hirveästi näitä KPI:tä avannut, tosin muistini voi pettääkin. Oli miten oli, syyskuu oli yhtiön asiakkaan suuntaan aktiivisin kuukausi kohtaan yli 600 tapaamisella. Tätä tarvitaan ja vaikka asiat eivät realisoituisi heti, rakennetaan tällä suhteita ja backlogia siihen, kun markkina alkaa vetämään paremmin. Yleensä ne, jotka valittavat, ettei myyntiä näy heti asiakkaiden tapaamisesta huolimatta, eivät ole tehneet päivääkään haastavampaa myyntityötä.

Pidän myös tästä kalvosta, jossa kohtalaisen ymmärrettävästi kerrotaan mitä kullekin strategiselle aihiolle aiotaan tehdä. Pääomamarkkinapäivällä luvataan tuoda konkretiaa strategiaan.

Talousjohtaja Helamolla on yleensä hyviä kalvoja. Tässä ensimmäinen:

Markkinasta ei tosiaan tule apua. Orastava parantuminen on tyssännyt ja taas ollaan menty miinuksella pari kuukautta. Eikä vertailuluvut ole ainakaan liian haastavia.

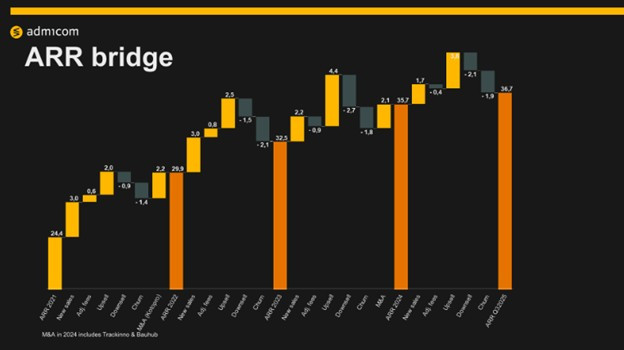

Asiakaspoistuma on edelleen korkealla ja nousee. Nyt syyksi on mainittu myös asiakkaiden fuusioitumiset.

Karmeasta nimestä (ARR bridge) huolimatta tämä kuva on aina hyvä. Piristynyt upsell johtuu kuulemma hinnankorotuksista. Downsell pienenee, koska sopimusmuutoksia ei enää ajeta läpi ja kirjanpitoasiakkaita ei potkita pois. Asiakaspoistuma (churn) on kuitenkin valitettavan korkealla. Uskon yhtiön selitykset, että tämä johtuu markkinasta eikä kehnoista tuotteista.

Negarin syyksi Helamo kertoo ennen kaikkea odotettua heikomman kotimaisen rakennusmarkkinan. Lisäksi sopimusuudistus toisi paremmin jatkuvaa laskutusta, jos liikevaihdot kasvaisivat. Eli oletus tästäkin on osoittautunut vääräksi markkinan takia.

Q&A

Negarista kysellään lisää. Vähän aiemmasta poiketen Leisti kertookin, että isommissa asiakkaissa Admicom ei pärjännyt kilpailutuksissa, joissa vanha ERP vaihdettiin uuteen. PK-sektorissa pärjääminen oli parempaa. Jos ymmärrän oikein, niin kilpailutuksen on sitten vienyt joku kilpuri, mikä on tietysti vähän huono juttu. Kilpailijat ovat kuulemma hinnoitelleet aggressiivisesti ja Admicom on päättänyt olla lähtemättä tähän mukaan.

Mielenkiintoinen kysymys, kenet Admicom on sitten korvannut kun kilpailuja on voitettu. Leisti mainitsee EG:n, Jydacomin, Pajadatan, Procountorin ja Lemonsoftin.

Kysymys miten tekoäly vaikuttaa Admicomin tuotteisiin ja kilpailukykyyn. Yhtiö on vienyt tekoälyominaisuuksia tuotteisiinsa ja alkanut nyt kaupallistamaan niitä. Ensimmäiset asiat tulevat liittymään rakennustyömaalla toimimiseen ja näitä Leisti kävikin jo aiemmin läpi. Lisäksi tekoäly tehostaa yhtiön omaa kehitystyötä.

Vaikka tulosvaroitus ei ollut kovin paha eivätkä luvut pelkkää synkkyyttä, ei tästä raportista tullut itselleni yhtään varmempi olo Admicomin tarinan kannalta. Monta muttaa edessä, suurin niistä Suomen rakennusmarkkina. Vaikka markkina paranisi, kohtaa Admicom kasvavaa kilpailua ja hintapaineita. Tällä hintalapulla en ole lisäämässä, vaikka näen kyllä skenaarioita, joissa osake tuottaisi hyvinkin seuraavina vuosina. Jään omistamaan pienentynyttä riviäni.