Kaikkein eniten klikkejä ja tykkäyksiä saavat kirjoitukset, jotka ennustavat osakekurssien romahtavan. Etenkin siinä vaiheessa, kun ne ovat jo laskeneet yli 20 %. Kaikki nousumarkkinan missanneet sijoittajat kehräävät tyytyväisinä.

Seuraavaksi eniten huomiota saavat kirjoitukset, jotka ennustavat pelon olevan turhaa ja osakkeiden nousevan uusiin korkeuksiinsa.

Kaikkein vähiten kohua herättävät kirjoitukset, jotka myöntävät, ettei romahduksia tai toipumisia voi kovin hyvällä tarkkuudella ennustaa. Nettiaikakautena, ihmisiä alkaa haukotuttamaan siinä vaiheessa, kun aletaan puhua skenaarioista ja todennäköisyyksistä.

Tässä vaiheessa voin kuvitella, että siellä Sijoitustiedon väki pohtii äänettömästi: ”No kai sentään annat osakevinkkejä seuraavalle vuodelle. Se sentään pelastaisi jutun”. Viime vuonna arvasin osakemarkkinoiden pääsuunnat jossain määrin oikein, muttei osakenäkemyksilläni varsinaisesti juhlittu. Tänä vuonna luottoni osakenäkemyksiini on entistä ohuempi.

Ennustaminen ei sinänsä ole pahasta. Ongelma on sijoittajien tapa laittaa aivan päättömän suuri painoarvo juuri sille omalle perusskenaariolle.

Se on luonnollista. Kun luemme historiaa, kaikki tuntuu tapahtuvan vääjäämättömästi juuri niin kuin oli tarkoitus (hindsight bias). Kristinuskon leviäminen Rooman valtakuntaan oli selviö. Ranskan vallankumousta ei olisi voitu välttää. Suomen pärjääminen Neuvostoliitolle talvisodassa oli sisumme ansiota. Hitlerin kukistuminen maailmansodissa oli vääjäämätöntä. Kiinan nousu maailman toiseksi suurimmaksi taloudeksi oli vain ajan kysymys.

Lähes kaikissa historian käännekohdissa on kuitenkin ollut täysin satunnaisia tekijöitä, etenkin yksittäisten ihmisten hyviä tai huonoja päätöksiä. Sodissa huono tai hyvä sää on riittänyt monesti kääntämään sen kulun suunnan. Elämme koko ajan historiamme sitä yhtä toteutunutta skenaariota, joka lukemattomista vaihtoehdoista sattui tapahtumaan.

Täsmälleen sama pätee pörssiin. Rahoitusmarkkinoilla usein sanotaan, että markkinoiden vaarallisin lause on: ”Tällä kertaa kaikki on toisin.”

Se on ihan hyvä pitää mielessä. Historia ei toista itseään, mutta tietyt asiat tuppaavat toistumaan.

Omasta mielestäni yhtä vaarallinen lause on: ”Tällä kertaa mikään ei ole toisin.”

Pörssin turmion ja tuhon ennusmerkit

Tällä hetkellä käytetään seuraavia ennusmerkkejä osakkeiden tulevasta laskusta:

- Korkokäyrä on kääntymässä negatiiviseksi ennakoiden taantumaa

- Ostopäälliköiden taloususkoa mittaavat indeksit ovat olleet laskusuunnassa maailmalla jo vuoden

- Osakeindeksit ja etenkin toimialojen indikaattorit ennakoivat heikkenevää taloutta

- Osakemarkkinat ovat nousseet jo ennätyspitkään

- Keskuspankkien elvyttävä rahapolitiikka on luonut hintakuplia, jotka nyt alkavat sulamaan, kun rahapolitiikan kiristys on alkanut.

- Etenkin Yhdysvalloissa osakkeiden hinnoittelukertoimet ovat huomattavasti keskiarvoa korkeammalla.

- Vaikka nykyisellä tulostasolla osakkeet eivät vaikuta kalliilta, odottakaa vaan taantumaa, niin tulokset laskevat rajusti

- Raaka-aineiden lasku viittaa heikkenevään talouskehitykseen.

- Lähes kaikkien osakemarkkinoiden trendit ovat laskusuunnassa.

Joten seuraamus tästä on, että osakkeet laskevat selkeästi seuraavan vuoden aikana? Ollaan vaatimattomia ja sanotaan vaikkapa 80 % todennäköisyydellä?

Mikään edellisistä väittämistähän ei ole kategorisesti väärin. Ne antavat oikeaa, joskin yksipuolista, kuvaa pörssin nykytilasta. Ovatko ne hyviä tapoja ajoittaa markkinoilta poistuminen tai jopa osakkeiden shorttaaminen?

Enpä usko. Näiden syiden takia myydään jo nyt osakkeita. Puolen vuoden päästä narratiivi on luultavasti jo joku toinen.

Sen sijaan moni edellisistä tekijöistä olivat hyvä peruste olla varovainen, etenkin kun osakekurssit olivat vielä pilvissä.

Kun johonkin asiaan uskoo, on helppo valita omaan uskomukseen sopivat faktat. Me kaikki teemme sitä. Jatkuvasti ja koko ajan. Kolikolla on kuitenkin aina kaksi puolta.

Muistatko mitä tasan vuosi sitten sanottiin joka tuutissa? No, että olemme ensimmäistä kertaa vuosikymmeneen synkronisoidussa koko maailman käsittävässä talouskasvussa, jossa tulokset nousevat ja pörssit kohoavat. No mitenkäs kävikään — hyvin harvoin eri omaisuuslajit laskevat näin laajassa rintamassa kuin tänä vuonna.

Historialliset laskukauden merkit eivät ole tae tulevasta romahduksesta

Olisin hyvin varovainen tekemään varmoja johtopäätöksiä pörssin historiasta. Vaikka ulottaisimme tarkasteluperiodimme parin sadan vuoden taakse, jäävät havaintokerrat pitkistä nousu- ja laskumarkkinoista rajalliseksi.

Olisipa tämä ainoa ongelmamme. Kaupanpäälliseksi saat vielä vertailla olosuhteita aikaan, jolloin asioita laskettiin helmitauluilla ja pörssiltä et kotiin päässyt astumatta hevosenlantaan. Hyvässä lykyssä pystyit morsettamaan toimeksiantosi, josta välittäjä sitten nappasi 3 % välistä. Hävisit koko omistuksesi, jos joku varasti osakekirjasi. Puolet yhtiöistä olivat rautatie- tai laivakuljetusyhtiöitä, mutta onhan teknologiayhtiöilläkin nykyään suuri paino. Et pystynyt maantieteellisesti hajauttamaan, ja samalla sodat ja vallankumoukset uhkasivat viedä omistusten arvon nollaan. Mutta kai me nyt samaa riskipreemiota käytämme vielä nykyään? Tai laskemme karhumarkkinoiden keskipituuksia ja syvyyksiä.

Kai nyt herranjumala taantumien syvyys edes on vakio, vaikka nykyään valtaosa taloudesta on palveluita teollisuuden ja maatalouden sijaan? Tai kai osakkeiden arvostustason on laskettava taantumassa sinne P/E seitsemään, mihin ne laskivat, kun korot olivat 15 % joskus 1980-luvun alussa?

Ymmärrän kyllä, mistä varovaisuus johtuu. Vuonna 2000 alkoi syvä pörssikurssien karhumarkkina, joka jätti moniin meistä arpia. Ja sitten tuli se pahuksen finanssikriisi vuonna 2008. Se vasta kipeää tekikin.

Yksi asia on varma. Juuri näiden poikkeuksellisen kivuliaiden karhumarkkinoiden läheisyys saa meidät yliarvioimaan seuraavan laskumarkkinan syvyyden. Itse asiassa, sama asia on tehnyt nykyisestä nousumarkkinasta niin pitkän ja tylsän. Tähän nousuun ei pitkään aikaan uskottu. Senkään jälkeenkään siihen ei ole kunnolla hurahdettu.

Myös keskuspankkiirit ovat ihmisiä. Hekin kokivat finanssikriisin. Tämän takia, kun pörssikurssit laskevat ja talousluvut heikkenevät, pelastusrengastus on taas heittovalmiina. Poikkeukselliset keinot osake-ETF:n ostoja myöten ovat nyt otettu peliin mukaan. Jatkossa ne löytyvät pelikirjasta entistä helpommin. En tykkää alkuunkaan tästä ajatuksesta. Mutta tiedän myös, että keskuspankkeja vastaan taistelu on ollut perinteisesti huono idea. Eli reaalikorot tulevat olemaan alhaisia ja bonuksena sijoittajilla on aiemmasta poiketen keskuspankkien taseet turvaverkkona.

Siinä mielessä kaikki voisi olla pedattu lievälle talouden hidastumiselle/taantumalle ja lievälle karhumarkkinalle. Osakkeiden arvostustasot eivät ole niin korkeat kuin vuonna 1999. Toisaalta pankkien vakavaraisuus on niin paljon parempi, ettei systeemikriisistä pitäisi olla pelkoa seuraavina vuosina. Mitä, jos Kiinan kova lasku koittaakin vasta viiden vuoden tai Italia eroaa eurosta seitsemän vuoden päästä? Odotatko siihen asti käteisenä?

Mutta, emme vielä edes tiedä, olemmeko jo vajoamassa taantumaan. Tai tuleeko sitä ollenkaan. On hyvä syy argumentoida, että finanssikriisien ulkopuolella talouden lyhyet velkasyklit ovat laimentuneet, koska varastoja hallitaan paremmin ja kapasiteetin tarpeen arvioimiseen on parempia keinoja. Toinen argumentti on, ettei ihmiset ikinä opi. Asettuisin johonkin näiden välimaastoon.

Karrikoituna, moni ison käteisvarannon kerryttänyt sijoittaja tuntuu odottavan seuraavanlaista todennäköisyysjakaumaa seuraavalle parille vuodelle verrattuna huippukursseihin (todennäköisyys suluissa):

1. Osakkeet jatkavat nousua (20%)

2. Lievä taantuma ja kurssit laskevat huipuistaan -30% (40%)

3. Syvä taantuma ja kurssit laskevat huipuistaan - 50% (30%)

4. Lama ja kurssit laskevat huipuistaan - 70% (10%)

Tältä alkoi tuntua, kun osakkeita paiskottiin joulun alla oikein urakalla myyntiin. Jo se fakta, että laskua odotetaan ja siihen on varauduttu, pehmentää lopulta iskua.

Olen ollut jo pari vuotta osakemarkkinoista varovainen, ja vihdoin se jossain määrin palkitaan. Uskon silti, että ihmiset sielunsa sopukoissa antavat liikaa tilaa peloille 3. ja 4. kohtien todennäköisyyksiä ajatellessaan. Oma arvioni on niille yhteensä selvästi alle 10 %. Markkinat eivät kovin usein menetä puoltaan arvostaan. Joten, kun osakkeita paiskotaan laitaan 20-30 % laskun jälkeen, olen ostajana, ellei jokin saa muuttamaan näkemystä.

Usein nakuna uivat paljastuvat vasta laskuveden koittaessa. Silloin tehdään uusi arvio. Käännän takkini nopeammin kuin huomaattekaan.

Olen kuitenkin melko varma, että jos ja kun osakkeet laskevat vielä lisää, uutisvirta alkaa käydä negatiivisemmaksi. Yritysten tulokset alkavat pehmetä. Asiantuntijat kääntyvät negatiivisemmaksi. Silloin ostan osakkeita. En koska tulevaisuus näyttää valoisalta, vaan koska osakkeet ovat edullisempia.

Mitä ostan?

Ostan laadukkaita yhtiöitä, joita on lyöty muiden mukana liikaa.

Ostan huonoja yhtiöitä, jotka on survottu aivan pohjamutiin.

Ostan pieniä yhtiöitä. Ostan suuria yhtiöitä.

Ostan hymyssä suin kehittyviä markkinoita, kun siitä varoitellaan. Siellä on kasvua tarjolla ja eläkekriisit kaukana. Toivon voivani ostaa jopa jenkki-indeksejä.

Ostan momentumia ja ostan arvoa. Vältän tarpeettomaksi käyviä yhtiöitä, ja pyrin löytämään kasvavia yhtiöitä.

Minulla on se positiivinen ongelma, että löydän tuottopaikkoja pääomalle muutenkin kuin osakkeita pitämällä. Tästä syystä suurin osa varoistani on vieläkin käteisenä. Tutuille, joilla ei tätä vaihtoehtoa ole, olen jo neuvonut aloittamaan käteispainoin pienentämisen. Kun ostaa läpi karhumarkkinan, kiroaa ensin, mutta kiittää myöhemmin.

Valuaatiot ja odotetut tuotot

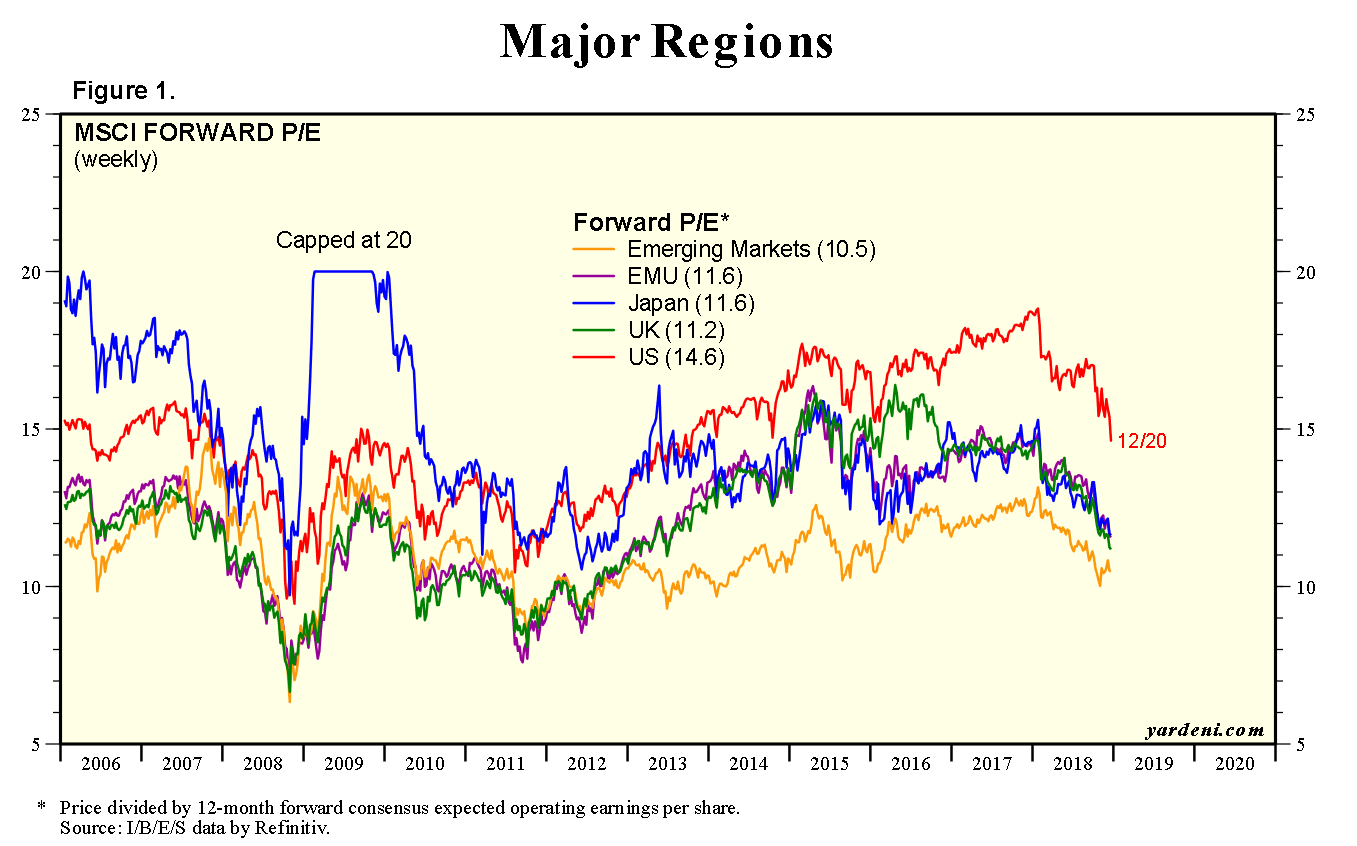

Yhdysvaltojen yhtiöt ovat kasvattaneet P/E:n tulospuolta niin paljon, että ensi vuoden tuloksiin nähden markkinat ovat kutakuinkin halvimmillaan viiteen vuoteen. Toki ensi vuoden ennusteet osoittautunevat taas liian optimistiseksi. En usko, että Yhdysvalloissa palataan koko matka alas historiallisiin tulosmarginaaleihin. Tästä huolimatta Yhdysvaltojen odotettu tuotto on heikompi kuin Euroopassa tai varsinkaan kehittyvillä markkinoilla.

Eri alueiden tulosperusteiset hinnoittelut ensi vuoden tuloksella:

Joten olen edelleen kiinnostunut ostamaan kehittyviä markkinoita ja Eurooppaa. Yhdysvalloista olen kiinnostunut ostelemaan lähinnä yksittäisiä yhtiöitä.

Edelleen oma näkemykseni pitkän ajan tuotto-odotuksista: Kehittyvät markkinat > Eurooppa > Yhdysvallat

Tämähän alkoi jo loppuvuodesta toimia!

Sykliset yhtiön olivat mielestäni ylioptimistisia muutamia vuosia takaperin, muttei minulla ollut vakaumusta pysyä shorttien kanssa niissä, joten en mitenkään lopulta laskusta hyötynyt. Nyt sykliset alkavat näyttämään pessimistisesti hinnoitelluilta, mutta en menisi niissä vielä ylipainoon vaan odottaisin lisää pehmeneviä lukuja taloudesta.

Yleensäkin mikä vaan yhtiö, joka on tarjonnut vuonna 2018 pettymyksiä, on myyty loppuvuonna romuksi. Näistä tulee lähivuosina isoja nousijoitakin, mutta pitää tehdä tarkempia analyysejä, jotta yksittäiset takaiskuista kärsivät saa eroteltua kroonisista surkimuksista.

Raaka-aineissa olen hieman varovainen, koska uskon Kiinan pehmenemisen jatkuvan. Öljy on mielenkiintoisessa tilanteessa. Olen siinä longina, mutta tämä ei mielestäni ole vielä isojen panosten asettamisen hetki. Öljysektorin yhtiötkin kiinnostavat, sekä tuottajat että palvelusektori. Jätetään niihinkin vielä paukkuja.

Pitkissä koroissa olen jo monta vuotta peräkkäinen veikannut nousua ja panostanutkin siihen. Yhdysvalloissa näistä saikin jotain tuottoa, mutta Euroopassa ollaan jääty pohjamutiin sutimaan. Näen pitkien eurooppalaisten velkakirjojen shorttaamisen edelleen hyvänä hedgenä korkojen ja inflaation nousua vastaan.

Yksittäisiin osakkeisiin palataan vuoden mittaan. Tällä kertaa teen kunnon analyysejä, ennen kuin heittelen nimiä ilmaan.

Optimistit ovat pitkällä aikavälillä osakemarkkinoiden suurimpia voittajia. Jos vuoden 2018 loppu antaa yhtään osviittaa, pessimistit saavat hetkensä myös tulevana vuotena. Käytetään me muut pessimismin voitonhetket ostamalla osakkeita. Se tuntuu aina pahalta ja ikinä ei osu pohjiin. Toisaalta ladon seinään on helpompi osua kuin häränsilmään. Eli hajauta ajallisesti, niin minimoit mielipahasi.

Nyt kun olen virittäytynyt jännittävään vuoteen ja pohjaongintaan, vuodesta 2019 tulee ehkä sittenkin vuosisadan tylsin. Markkinat ovat suuri sijoittajien nöyryytyskone. Aina, kun luulet vihdoin ymmärtäneesi markkinoiden kokonaiskuvan, matto vedetään alta.