Miten asiat ovat kehittyneet edellisestä päivityksestä?

-

-

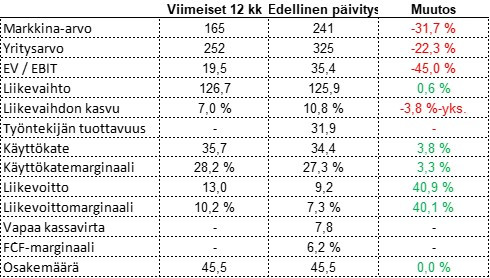

Talenomin markkina-arvo on edellisestä päivityksestä sulanut melkein kolmanneksen. Liikevaihto on kutakuinkin ennallaan ja kannattavuus on hiukan parantunut. Sanoin Twitterissä Talenomin olevan edelleen kallis, mikä herättikin hieman keskustelua. Talenom on analyysitalo Inderesin 2025 ennusteilla arvostettu vuoden päähän 1,9x liikevaihto tai 16x liikevoitto. Jos verrataan yhtiön historiallisiin arvostuksiin, on osake edullisempi kuin aikoihin. Kun miettii, millaisessa kuplassa Talenom kävi, ei historiaa tuijottamalla tule mielestäni kovin paljon viisaammaksi.

Mitä Talenomin vuoden päähän katsova ennuste siis edellyttäisi ollakseen perusteltu?

- Ennusteiden pitäisi toteutua (5,6 % liikevaihdon kasvu ja 12 % liikevoittomarginaali). Tämä ei kuulosta mahdottomalta, enkä ala väittämään, että minulla olisi kinnusjuhaa parempi näkemys ensi vuodesta.

- Kasvua pitäisi syntyä aika reippaasti myös tulevaisuudessa. 16x ensi vuoden ennustettu liikevoitto tasolta saa ostettua laadukkaita ja hyvin kasvavia yhtiöitä. Tämä on ihan selvästi kasvuyhtiökerroin. Talenomin kasvun pitäisi tulla Ruotista, Espanjasta ja Italiasta, ja olen ainakin itse huolissani, miten kasvua saadaan aikaan, jos kannattavuuden pitää samalla parantua. Mahdollista, mutta ei mikään perusskenaario.

- Tuloksen pitäisi kääntyä kassavirraksi merkittävästi nykyistä paremmin. Talenom optimoi tulostaan kassavirran kustannuksella, joten sen tuloksen laatu on ollut suorastaan surkea. Tulospohjaisia kertoimia käyttämällä tulee mielestäni maksaneeksi ihan liikaa Talenomin heikosta kassavirrasta. Joko kassavirtasuhteen pitää parantua merkittävästi, tai tulospohjaisten kerrointen tulla alas.

Tämän lisäksi yhtiö on taas yhden suuren strategiamuutoksen edessä, eikä minulle ainakaan vielä (ennen tulospuhelua) ole selvinnyt täysin miltä uusi yhtiö näyttää ja miksi muutos tehtiin. Olen ymmärtänyt, että Talenomin kilpailuedusta suuri osa tulee omasta ohjelmistosta ja nyt sitä haluttaisiin antaa muille käyttöön. Tämä muuttaa tarinan erilaiseksi, mutta en vielä tiedä millaiseksi. Sijoittajaystävälliseen tapaan annettiin ensin negatiivinen tulosvaroitus, jonka jälkeen strategia uudistettiin täysin erilaiseksi ja kerrottiin negarin johtuvan tästä. Talenomista ei tule sellaista fiilistä, että sijoittajille kerrottaisiin avoimesti mitä tehdään ja miksi tehdään. Oli sitten kyseessä Ruotsin ongelmat, tuloksen huono laatu tai strategiauudistukset.

Ensimmäisessä Talenom-artikkelissani nostamat ärsyttävät kohdat eivät ole kadonneet mihinkään. Osa on voimistunut ja jotain uusia on syntynyt tai löytynyt. Jään kyllä seuraamaan yhtiön tulevaisuutta toimialan takia, mutta en pidä yhtiölle enää paikkaa tässä kvartaaleittain päivittyvällä seurantalistallani. Ainakaan ennen strategian selkiytymistä en näe itseäni omistamassa Talenomia.

Ajatuksia raportista

Aloitetaan toimitusjohtaja Otto-Pekka Huhtalan katsauksesta.

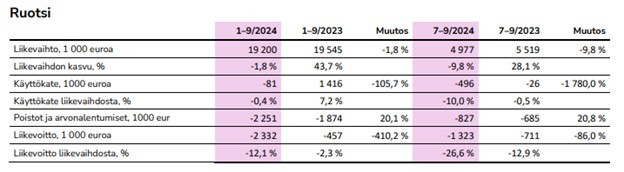

Olemme siirtäneet Ruotsissa noin 40 prosenttia asiakkaistamme omaan alustaamme. Tälle vuodelle asettamamme tavoite on 50 prosenttia. Olemme samalla vieneet Ruotsissa läpi organisaatio- ja toimintamalliuudistuksen. Suomen kokemuksiin pohjautuen Talenomin yhtenäisten prosessien sekä toimintamallien ja alustan käyttöönotto mahdollistaa rutiinityöajan tiputtamisen jopa 75 prosenttia nykyisestä. Nämä panostukset ovat rasittaneet Ruotsin taloudellista kehitystä tänä vuonna merkittävästi. Uskomme taloudellisten hyötyjen alkavan näkymään vuoden 2025 jälkimmäiseltä vuosipuoliskolta lähtien, vaikkakin asiakkaiden siirtoprojekti jatkuu vielä vuoden 2025 ajan.

Ruotsin eteneminen tuntuu todella hitaalta. En muista ulkoa tarkkoja lukuja historiasta, mutta tuntuu ettei asiakkaita millään meinata saada siirrettyä oman softan käyttäjiksi. Ja kuinka paljon perälauta vuotaa, kun siirretään? Ruotsin kannattavuuden pitäisi lähteä parantumaan 2025 H2 aikana, vaikka asiakkaita siirrellään vuoden loppuun asti. Tehokkuuden uskon parantuvan, mutta pysyykö asiakkaat? Jääkö asiakassiirtoja paljonkin vielä 2026 vuodelle? Talenomin tarinahan ei kuulosta epäuskottavalta, mutta ihmettelen, miksi siinä on kestänyt näin pitkään. Epäilen, että ovat törmänneet ongelmiin, joita ei tässä muisteta mainita.

Pitkittynyt talouden matalasuhdanne vaikutti liikevaihtokertymään erityisesti Suomessa asiakkaidemme liiketoiminnan volyymien laskiessa ja lopettamisten sekä konkurssien kasvaessa. Uusasiakashankinnalla kompensoimme heikon taloussuhdanteen vaikutuksia.

Tässä vähän osviittaa esim. Aallon Groupin kannalta. Markkina ei ole helpottanut yhtään, ja jos Talenom on onnistunut uusasiakashankinnassa (en ole varma onko), niin markkinaosuuksien voittaminen voi Aallonilla olla haastavaa.

Päivitimme katsauskauden jälkeen 9.10.2024 strategiaamme ja luovumme sen myötä keskipitkän aikavälin taloudellisista tavoitteistamme.

Tämä on juuri sitä ärsyttävää hämäämistä, mikä Talenomissa ärsyttää. Talenom ei ollut pääsemässä keskipitkän aikavälin taloudellisiin tavoitteisiinsa muutenkaan, joten luotiin ihan uusi strategia, jossa eriytellään isoja osia toiminnoista eri kokonaisuuteen, ja sitten sanotaan että uudella kokoonpanolla emme kyllä voi päästä taloudellisiin tavoitteisiin.

Strategian päivityksessä on kaksi merkittävää muutosta:

- Suunnittelemme eriyttävämme ohjelmistoliiketoiminnan omaksi yhtiöksi, ja alamme tarjoamaan ohjelmistojamme muille tilitoimistoille ja heidän asiakkailleen. Yhtiötä johtamaan tullaan hakemaan kansainvälisen ohjelmistoliiketoiminnan osaaja, ja siihen asti yksikköä johtaa Talenomin varatoimitusjohtaja Antti Aho.

- Suunnittelemme keskittyvämme ydinosaamiseemme siirtämällä muut kuin tilitoimistopalvelut ja tuotteet, kuten perintä-, pankki- ja rahoituspalvelut, kumppaneillemme.

Vs. 1) Miksi haluatte tarjota ohjelmistoanne muille, jos se on niin hyvä, että on antanut teille merkittävän kilpailuedun Suomen tilitoimistomarkkinoilla?

Vs. 2) Miksi hehkutitte lisäarvopalveluita aiemmin niin paljon ja avasitte kaikkea mahdollista, jos ne pitää nyt antaa ne pois ja keskittyä siihen mihin osaatte? Kenen idea lisäarvopalvelut olivat ja miten paljon tämän virheen tunnustaminen näkyy hänen palkassaan, jos ei työllistymisessään? Oletteko arvioineet miten kalliiksi tämä tuli sijoittajille lopulta?

Päivitetty strategiamme pohjautuu pitkän ajan kuluessa kehitettyihin ydinkyvykkyyksiin. Uskomme sen olevan kirkas asiakkaille, henkilöstölle ja sijoittajille.

En kuulu yhteenkään näistä sidosryhmistä, mutta olen periaatteessa potentiaalinen sijoittaja. Strategia ja etenkin perusteet sen takana ovat minulle kaikkea muuta kuin kirkkaat. Toivottavasti tähän saadaan lisää selvennystä vaikka tulospuhelussa.

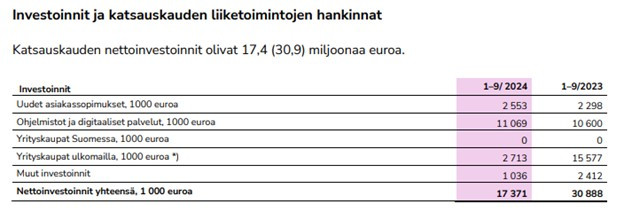

Uusia asiakassopimuksia on aktivoitu 11 % aiempaa ahkerammin. Ohjelmistoinvestointeja on tehty about yhtä paljon enemmän, kuin liikevaihto on kasvanut. Skaalautumisesta ei kuitenkaan ole vieläkään merkkejä. Oletan, että kassavirta on ihan yhtä heikko kuin tähänkin asti, vaikka Talenom ei sitä Q1 ja Q3 joudukaan kertomaan.

Ohjeistusta tosiaan laskettiin strategiamuutoksen yhteydessä. Uusi ohjeistus on seuraava:

Talenom arvioi vuoden 2024 liikevaihdon olevan noin 126–129

130–140miljoonaa euroa, käyttökatteen 34–3734–40miljoonaa euroa sekä liikevoiton 11–1414–17miljoonaa euroa.

Viimeisen 12 kuukauden osalta nyt on kasassa 127m euroa liikevaihtoa, 35,7m euroa käyttökatetta ja 13m euroa liikevoittoa. Tämä ohjeistus ei vaadi ihmetekoja loppuvuodelta, joten eiköhän tähän päästä.

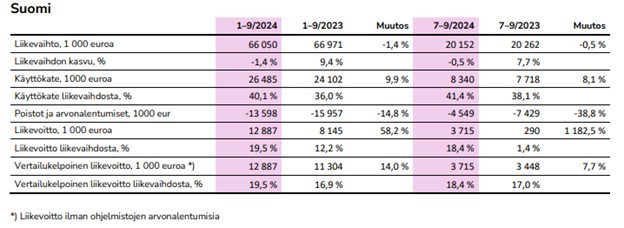

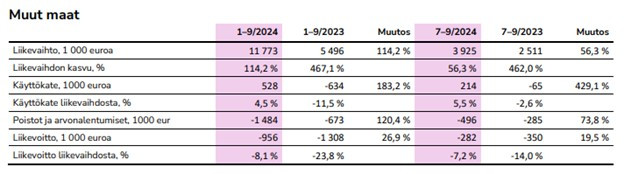

Otetaan alle vielä muistiin maakohtaiset kehitykset. Yhtiölle pisteet näistä sijoittajaa auttavista taulukoista.

Ajatuksia sijoittajapuhelusta

Alkuun hatunnosto Talenomille sijoittajapuhelun roolituksesta. Kaikilla kolmella äänessä olleella oli selvät roolit ja he keskittyivät vain niihin. Ei tullut paljoa toistoa ja roolitus toimi mielestäni hyvin ja sille löytyi hyvät perusteet omistakin huolistani ja kysymyksistäni.

Viimeksi kehuin, kun yhtiö oli vaihtanut takaisin suomenkieliseen tulospuheluun. Nyt oli valitettavasti menty takaisin englantiin. Mielestäni suomen kieli sopisi paremmin, koska ainakin henkilökohtaisesti ymmärrän paljon paremmin johdon kommunikoinnin kotimaisella. Nykyään löytyy niin hyvät käännöstyökalut, että eiköhän oulukin käänny lontooksi kohtalaisen hyvin tekoälyavusteisesti, jos halutaan kosiskella ulkomaisia sijoittajia.

Otto-Pekka Huhtala aloittaa kertomalla strategiamuutoksesta. Aika paljon pohjustetaan digitalisoitumisella – tässä ei mitään uutta. Digitalisoitumiseen uskon itsekin ja tämä on ollut hyvä palanen Talenomin sijoittajatarinaa. Tämä ei mielestäni selitä, miksi tämä näennäisen kilpailuedun lähde halutaan eriyttää omaksi yhtiökseen. Talenomista tulee softafirma, jolla on keskiverto tilitoimisto kyljessä? Jos Talenomilla on ollut merkittäviä vaikeuksia saada asiakkaitaan käyttämään heidän softaa, vaikka Talenomin motiivi tämän muutoksen ajamisessa on ilmeinen, niin miten helppoa käännytystyö on silloin, kun motiivi ei ole yhtä vahva?

Good to note that also that in previous 5 years in Finland, we have got new clients because of the good service and it’s based for the good concept, not for the software because in Finland, that is the most like developed accounting business where we are in those countries, and the technical software has been available many, many years. And there is a little bit differentiate against the other software from the – if you like put a list of the feature from the customer point of view. So how do we win the new clients, we win because of the good service.

Tästä aika vaikeaselkoisesta suorasta lainauksesta olen siis sittenkin ymmärtävinäni, ettei softalla saa kilpailuetua, vaan kilpailijoilta saa ihan samat toiminnallisuudet. Uusia asiakkaita on sen sijaan voitettu Talenomin erinomaisella palvelulla. Minulla ei ole kokemusta asioinnista heidän kanssaan, mutta olen kuullut kyllä vähän erilaisiakin tarinoita. Tämä pätee todennäköisesti kilpailijoihinkin. En oikein tiedä mitä tästä pitäisi ajatella, mutta softakaan ei yhtäkkiä tunnu game saverilta.

Uudet pitkän aikavälin tavoitteet ovat yli 20 % liikevaihdon kasvu softalle ja yli 10 % liikevaihdon kasvu palveluille. Ohjeistus ensi vuodelle annetaan tuonnempana.

Itselleni uusi kaveri Christian Dieroff, Ruotsin maajohtaja, kertoo softan työntämisestä asiakkaille Ruotsissa. Aloitetaan aika pitkällä tarinalla siitä, miksi softa on niin hyvä. Mielestäni hänen tehtävä olisi kuitenkin myydä softaa asiakkaille eikä sijoittajille. Kuulostaa hyvältä softalta minunkin mielestäni, mutta haluaisin perehdytyksen siihen, miksi asiakkaiden saaminen kyytiin on niin hidasta, jos tuote on niin mainio. Nyt ollaan 40 % kohdalla ja vuoden loppuun mennessä päästään 50 %:iin. Vauhti kuulostaa enemmän siltä, että hyöty on lähinnä Talenomin päässä. Tai sitten muutosvastarinta on vaan oikeasti tosi vahvaa. Olen kuitenkin ymmärtänyt, että asiakkaita olisi lähtenytkin softan pakottamisen jälkeen, mikä saa minut jälleen kyseenalaistamaan sen erinomaisuuden, etenkin kun toimari itsekin sanoi, ettei softalla voiteta uusia asiakkaita vaan palvelun laadulla.

Talousjohtaja Matti Eilosen katsauksessa käydään pitkälti läpi samoja lukuja, joita itsekin jo lueskelin raportista, joten tässä ei suurta mielenkiintoista nostettavaa.

Q&A

Kysymys softan kilpailukyvystä esim. Accountoria ja Fortnoxia vastaan. Helppokäyttöisyys on etu, mutta toisaalta ominaisuuksia on vähemmän. Tämähän voi olla etukin.

Toinen kysymys Ruotsin asiakaspoistumasta ja vastaako se Suomen asiakaspoistumaa silloin, kun omaa softaa alettiin työntämään asiakkuuksiin. En ihan saa vastauksesta kiinni, mutta Huhtala kertoo Suomen asiakaspoistuman olleen tuolloin yli 15 %, mutta kasvua syntyi silti, koska tuotetta oli niin helppo myydä. Nyt myynti ei ole kuulemma yhtä helppoa (mutta asiakaspoistuma pysyy?). Kilpailu vaikuttaa koventuneen Suomen alkuajoista aika paljon.

Inderes järjestää omat haastattelunsa usein näiden tulospuheluiden jälkeen, mutta olisi hienoa, jos heiltä löytyisi aikaa tulla esittämään kysymyksensä tähän ympäristöön, missä kukaan ei ehdi valmistumaan ja miettimään mitä kysytään ja vastataan. Jälkikäteen tehdyssä kyselysessiossa on varmaan puolensa myös, mutta itse pitäisin miellyttävämpänä tähän muiden kysymysten sekaan.

Talenom vaikuttaa olevan aika sekaisin ja on nyt uudistamassa isolla kädellä strategiaansa. Kenties siitä tulee skarpimpi yhtiö muutoksen jälkeen, mutta ainakaan minulle ei ihan täysin selviä logiikka muutoksen takana, vaikka sitä minulle yritettiin selittää koko tämän tulospuhelun ajan. Sen takia se huolestuttaa minua. Mitä tällä muutoksella yritetään paikata? En näe tietä Talenomin omistajaksi, ja vaikka yhtiötä jäänkin seuraamaan, teen sen jatkossa sivusta ilman näitä neljänneskohtaisia Seurantalista-päivityksiä. Toivottavasti he onnistuvat uudessa strategiassaan ja saavat minun negistelyn näyttämään naurettavalta.