Helsingin pörssi on IT-palveluyhtiöitä pullollaan. Yksi niistä on Siili Solutions, joka noin 60 miljoonan euron markkina-arvolla on joukon keskikokoinen toimija. Siili on useamman eri yrityksen muodostama kokonaisuus, joka tarjoaa sekä palvelumuotoilua että ohjelmistokehitystä. Käytännössä tämä tarkoittaa, että Siili on ollut mukana kehittämässä esimerkiksi autojen käyttöliittymiä tai Fondian tekoälyavusteista lakipalvelua.

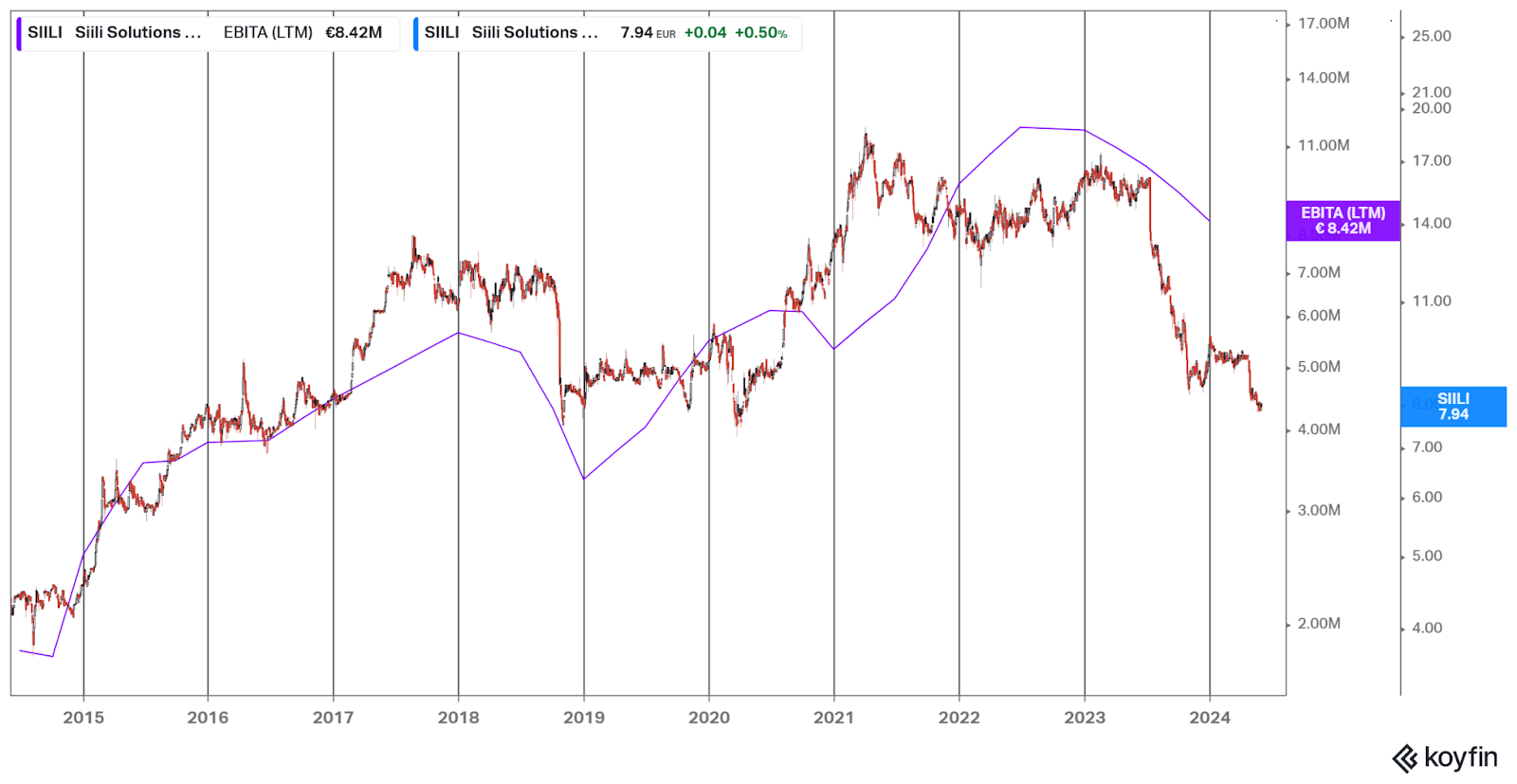

Negatiiviseksi kääntyneen liikevaihto- ja tuloskehityksen sekä heikon kysynnän myötä Siilin osakekurssi on laskenut koronapohjiin ja vuonna 2017 nähdylle tasolle. Kurssikehitys ennakoinee tulostason selkeää laskua. Sekä Siili itse että analyytikot arvioivat liiketuloksen pysyttelevän viime vuoden tasolla.

Kuva: Siilin osakkeen kurssikehitys ja EBITA:n kehitys vuodesta 2015.

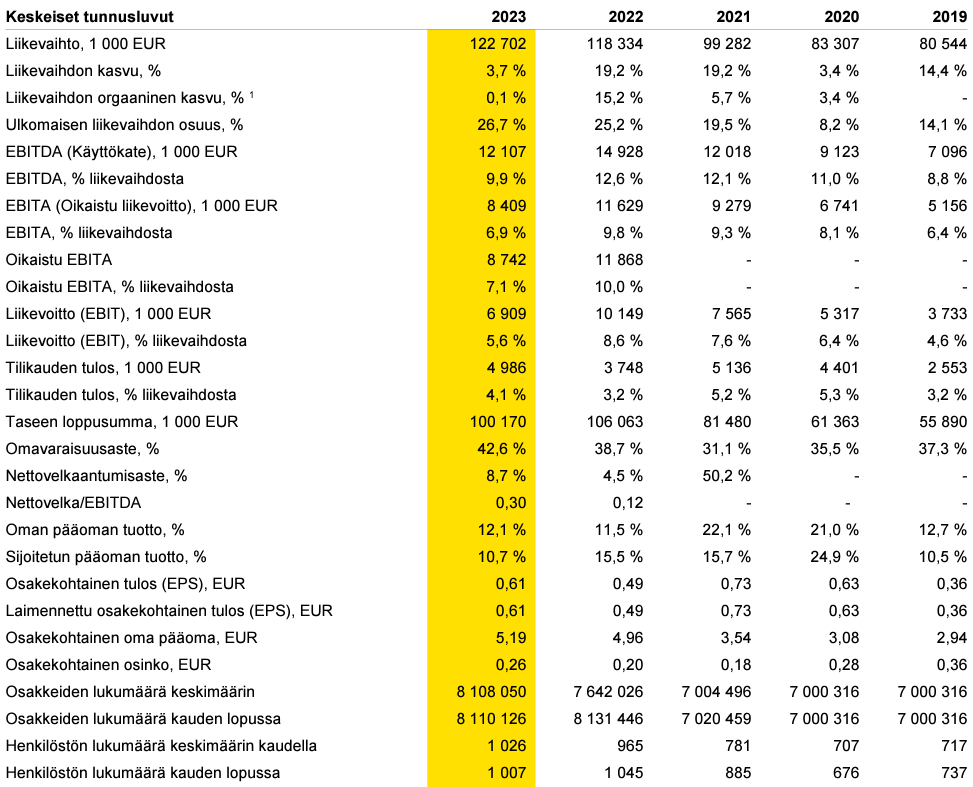

Vuonna 2023 Siilin liikevaihto kasvoi hieman alle neljä prosenttia ja oli 123 miljoonaa euroa. Tälle vuodelle yhtiö ohjeistaa 120-140 miljoonan liikevaihtoa. Inderes ja SEB odottavat Siilin EBITA:n yltävän kuluvana vuonna 7,7 ja 9 miljoonaan euroon. Siilin oma ohjeistus on 7-10,5 miljoonaa euroa. Ensimmäisellä vuosineljänneksellä liikevaihto laski yli 11 prosenttia ja liikevoitto puolittui. Siilillä riittää siis loppuvuoden aikana kirittävää, mikäli se aikoo yltää ohjeistuksen alalaitaan.

Kuva: Siilin taloudellinen kehitys vuodesta 2019. Lähde: Vuosikertomus.

Siili markkinoi tekoälyavusteista ohjelmistokehitystä

WayBackMachinen perusteella Siilistä tuli AI-avusteisen ohjelmistokehityksen asiantuntija tämän vuoden alussa, kun yhtiön kotisivu täyttyi AI-kirjainyhdistelmästä. Tätä ennen Siili tarjosi “digitaalisia kokemuksia luovan teknologian avulla” tai “teki IT:stä todellista”. Skeptikon on siis syytä olettaa, että yhtiön tekoälyosaaminen ja tekoälyavusteinen ohjelmistokehitys lienevät alkutekijöissään. Noin puolet yhtiön työntekijöistä on suorittanut GenAI-sertifikaatin ja Siili perusti erillisen tekoälyavusteiseen ohjelmistokehitykseen keskittyvän yhtiön alle vuosi sitten.

Tekoälyn valinta yhtiön keihäänkärjeksi on vähintäänkin hyvää markkinointia - konsulttien tehtävänä on ratsastaa bisnesmuodin aallonharjalla. Yhtiön esittelemän McKinseyn tutkimuksen mukaan tekoälyavusteinen ohjelmistokehittäminen on 50 prosenttia aiempaa tehokkaampaa. Siili käyttää markkinoilla yleisesti saatavilla olevia työvälineitä, joten tässä kehityksessä mukana oleminen on kilpailullisesti välttämätöntä ja vähintäänkin osa tekoälyn tuomista hyödyistä valuu asiakkaille.

Siili on kasvanut vauhdilla Suomen ulkopuolella. 27 prosenttia Siilin liikevaihdosta Suomen ulkopuolelta. Siili toimii kahdeksassa eri maassa ja sillä on tuotantoa kolmessa eri maassa: Unkarissa, Puolassa ja Suomessa. Siili haluaa kansainvälistyä tulevaisuudessa lisää. Kansainvälistymisessä keihäänkärkiä ovat digitaaliset innovaatiopalvelut ja autoteollisuudelle tarjottava kehitystyö. Ensimmäisestä vastaa unkarilainen Supercharge-yhtiö, josta Siili omistaa 70 prosenttia. Painopistealueina kansainväliselle kasvulle ovat Keski-Euroopan ja Yhdysvaltain keskikokoiset ja suuret yritykset.

Siili uskoo pärjäävänsä kilpailussa toimialaosaamisellaan rahoitusalalla, autoteollisuudessa ja merenkulussa. Yksi Siilin strategian kulmakivistä on kustannustehokas toimituskyky, mikä nojaa omissa käsissä olevaan toimintaan Puolassa ja Unkarissa. Yhtiö itse näkee vahvuudekseen pitkäaikaiset ja pysyvät asiakassuhteet. Siilin asiakasreferenssit ovatkin varsin nimekkäitä.

Kysyntä ja yritysjohto vaihtelee

Markkinatunnelmat ovat ristiriitaiset: aktiviteettitaso asiakkaissamme on piristynyt mutta yleinen taloustilanne aiheuttaa yhä epävarmuutta. Pitkällä aikavälillä digitaalisen kehityksen palveluiden kysyntä jatkuu näkemyksemme mukaan vahvana. -toimitusjohtaja Tomi Pienimäki, Q1-katsaus

Usean vuoden mittaisen korkeakiidon jälkeen IT-palvelusektorin kilpailudynamiikka on vaihtunut työntekijöistä asiakkaisiin. Vaikka terveempi kilpailu työntekijöistä voi keskipitkällä aikavälillä pienentää IT-palveluyhtiöiden kustannuksia, toistaiseksi matalampi asiakaskysyntä ja palkkainflaatio ovat osuneet voimalla sektorin yhtiöiden tuloksiin.

Julkisen sektorin kiristänyt hintakilpailu on ahdistanut useampaa palveluyhtiötä mukaan lukien Siiliä. Vuonna 2022 Siili vahvisti julkisen sektorin liiketoimintaansa ostamalla joensuulaisen Haallasin, joka teki tuolloin 5,8 miljoonan euron liikevaihdon ja käyttökatetta hieman alle miljoonan. Myös projektiluonteisen ohjelmistokehityksen vaimeus on iskenyt Siiliin, eikä se ole lajissaan ainoa kärsijä. Tällä hetkellä Siili on tinkinyt marginaaleista saadakseen pitkäaikaisia sopimuksia, jotta henkilöstö saadaan työllistettyä.

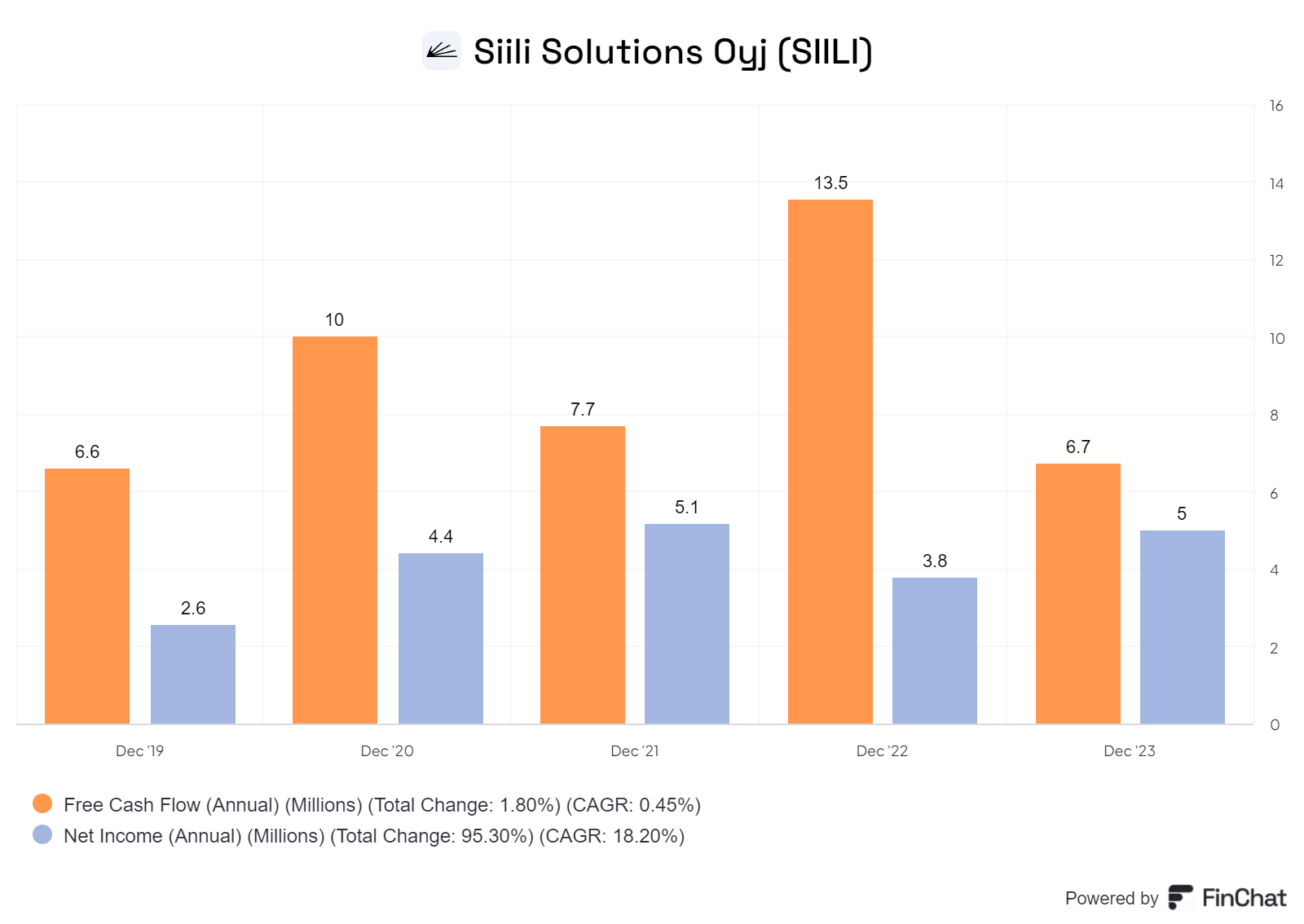

Kuva: Siilin kassavirran ja tuloksen kehitys vuodesta 2019.

Siilillä on vahva nettovelaton tase. Vuoden 2022 puolivälissä yhtiö keräsi 14,6 miljoonaa euroa 13,27 euron osakekohtaiseen hintaan. Yhtiön taseessa vuosia lepäillyt noin 30 miljoonan euron käteispotti on ollut varsin tehottomassa käytössä. Uusille osakkeenomistajille vahva tase voi antaa mahdollisuuden hyötyä yritysostoista, joita voi olla tarjolla aiempaa edullisemmin kertoimin. Siilin tavoitteena on yltää 20 prosentin vuotuiseen kasvuun aikajaksolla 2023-2026. Puolet kasvusta on määrä olla orgaanista.

Viimeisimpänä Siili on kasvattanut omistusosuuttaan edellämainitussa Superchargessa ja toukokuussa se nosti omistusosuutensa suomalaisesta Vala Groupista 95 prosenttiin. Siili on tehnyt yritysostoja karkeasti katsottuna joka toinen vuosi. Toimitusjohtaja Tomi Pienimäen mukaan Siili on käynyt lävitse useita eri ostokohteita, mutta näkemykset kauppakohteen arvostuksesta eivät ole kohdanneet. Tänä vuonna saattaisi olla aika kaupoille paikkaamaan markkinoiden alakuloa, mutta tekijöiden sijasta on ostettava pikemminkin töitä. Se on vaikeampaa.

Vahva tase auttaa myös pitämään kiinni parhaista osaajista hiljaisemman markkinajakson ylitse. Ensimmäisellä vuosineljänneksellä Siilin työntekijämäärä pieneni 77 hengellä ja täysipäiväinen alihankinta 50 hengellä. Siilillä on noin tuhat työntekijää. Henkilöstömäärän vähentäminen on ollut Siilin mukautumista vallitsevaan markkinatilanteeseen. Ensimmäisestä vuosineljänneksestä päätellen kulut eivät välttämättä jousta riittävän joutuin.

Tällä hetkellä yhtiön johtoryhmä onneljän hengen kokoonpanollaan dynaaminen. Siilin kaupallinen johtaja Kenneth Lindfors siirtyi huhtikuussa puupohjaisia muoveja myyvän Woodlyn toimitusjohtajaksi. Sitä ennen maaliskuussa operatiivinen johtaja kari Pirttikangas jätti yhtiön ja hänen tilalleen nimitettiin talon sisältä Teemu Pesonen. Siilin nettisivuille muutosta ei ole vielä ehditty päivittämään. Siilin johtoryhmä onkin ollut varsin muutosaltis, kun henkilövaihdoksia on tehty miltei vuosittain.

Siilin suurin omistaja on 16 prosentin omistusosuudella hallituksen puheenjohtajan Harry Braden sijoitusyhtiö Lamy Oy, joka on tietopalvelu Tikrin mukaan sijoittanut myös Fondiaan, QPR Softwareen ja Nixuun. Kolmanneksi suurin omistaja on Siilin perustajan ja entisen toimitusjohtajan Timo Luhtaniemen yhtiö. Heidän lisäkseen kymmenen suurimman omistajan joukossa on lähinnä eläkevakuutusyhtiöitä sekä kotimaisiin osakkeisiin sijoittavia rahastoja.

Houkutteleva arvostus kaipaa kysyntää

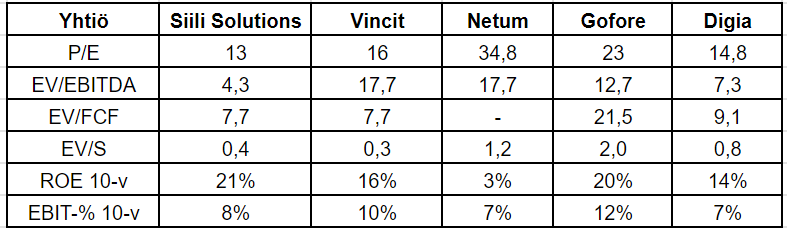

Viimeaikaisen suorituksen perusteella Siili on jossain suomalaisen IT-palvelusektorin keskikastissa kasvulla ja kannattavuudella mitattuna. Sen arvostustaso on eri kertoimin houkutteleva suhteessa useampaan verrokkiin, jotka paikoin suoriutuvat Siiliä heikommin. Lisäksi Siili on kauemmaksi peruutuspeiliin katsottaessa kannattanut oman pääoman tuotolla ja liikevoittoprosentilla mitattuna verrattain hyvin.

Kuva: Siilin ja sen kotimaisten kilpailijoiden arvostuskertoimia sekä oman pääoman tuoton ja liikevoittoprosentin kymmenen vuoden keskiarvot. Lähde: QuickFS.

Inderesin tavoitehinta osakkeelle on 9,3 euroa ja ruotsalaispankki SEB:n mukaan Siilin käypä arvo on 13-15 euroa osakkeelta. SEB:n arvio laski 15-17 euron haarukasta ensimmäisen vuosineljänneksen jälkeen. Inderes puolestaan arvioi vielä vuosi sitten Siilin yltävän tänä vuonna 1,18 euron osakekohtaiseen tulokseen. Tällä hetkellä ennuste on 0,67 euroa ja SEB:n ennuste on 0,68 euroa. Molemmat odottavat Siilin yltävän hieman alle euron suuruiseen osakekohtaiseen tulokseen vuonna 2026. Mikäli analyytikoiden ennusteisiin olisi tällä kertaa luottaminen, maltillisella kymmenen P/E-luvulla Siilin osake olisi kympin paperi parin vuoden päästä.

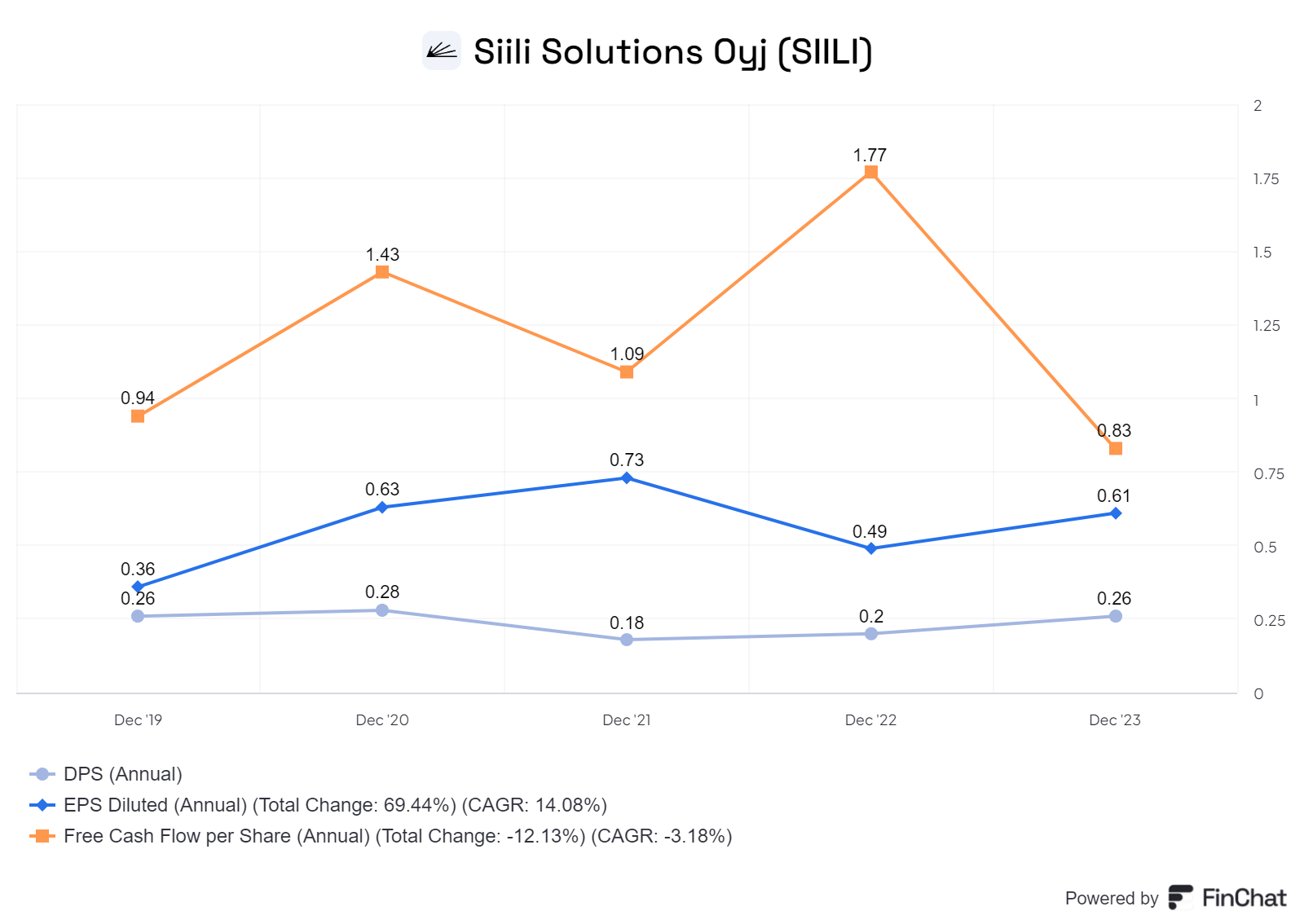

Kuva: Siilin osakekohtainen kassavirta, tulos ja osinko vuodesta 2019.

IT-palveluliiketoiminta vaatii vain vähän investointeja eikä orgaaninen kasvu ole kovin helppoa. Siilin osinkopolitiikkana on jakaa 30-70 prosenttia tuloksesta osinkoina. Tänä keväänä Siili maksoi 0,26 euron suuruisen osingon. Viimeisen viiden vuoden aikana osinko on ollut 0,23 euroa osakkeelta. Kahdeksan euron osakekurssilla sijoittaja voi odottaa noin kolmen prosentin osinkotuottoa. Osinko on aina ollut hyvin sekä kassavirran että tuloksen kattama.

Siiliin sijoittavan on uskottava IT-palvelumarkkinan käänteeseen. Henkilöstöresursseja myyvälle yhtiölle se on kasvun kannalta välttämätöntä. Myös hintakilpailun hellittämisestä on syytä nähdä merkkejä, jotta Siili kykenee palaamaan aiemmalle kannattavuustasolle, kahdentoista prosentin liikevoittomarginaalitavoitteesta puhumattakaan. Sijoittajan lisäksi katsottava, että Siilin liiketoiminnan heikkous on tilapäisten ulkoisten tekijöiden seurausta, ja näin tyypillinen vastavirtasijoitus historiallisesti melko hyvään liiketoimintaan.

Sijoitusteesin elementtejä:

- Kurssilasku näyttäytyy ylimitoitetulta suhteessa analyytikko-odotuksiin ja yhtiön omaan ohjeistukseen yhtiön liikevoiton osalta. Tulevat vuosineljännekset näyttävät kurssin kehityssuuntaa lyhyellä aikavälillä.

- Pidemmällä tähtäimellä nykyarvostus voi olla houkutteleva. Digi-investointien määrä lienee yhä trendinomaisessa kasvussa.

- Vahva kassavirta ja tase, jotka mahdollistavat yritysostot ja osingonmaksun.

- Siilillä alkaa olla näyttöjä vauhdikkaasta kansainvälisestä kasvusta. Kasvun jatkuminen voi vähentää riippuvuutta Suomen kireästä markkinasta.