USA:n valtiovarainministeriö on valmis rahoittamaan valtion lyhyempiä bondeja, mikä entisestään kyseenalaistaa Fedin itsenäisyyden ja jättää rahapolitiikan talouspolitiikan kynsiin, analysoi Bloomberg. Dollari tulee olemaan uhri ja korkokäyrä tulee jyrkkenemään.

Trumpin valtiovarainministeri Scott Bessent kritisoi edeltäjäänsä alijäämän rahoituksesta lakiesitysten avulla, mutta tällä viikolla Bessent on selkeästi ilmaissut preferenssistään valtion rahoituksesta lyhyille lainoille, mikä vastaa QE-tyylistä elvyttävää talouspolitiikkaa.

Tämä käy järkiinsä valtiovarainministeriön ja markkinoiden kannalta, muttei Fedin, joka voi käytännössä pian menettää itsenäisyytensä, Bloomberg kirjoittaa.

Mikäli USA:n valtiovarainministeriö toteuttaa aikeensa:

- Se antaa virtaa riskimarkkinoille, kuten osakkeille, ja lähettää hinnat todennäköisesti pitkän aikavälin käypien arvojen yläpuolelle

- Rakenteellisesti nostaa inflaatiota

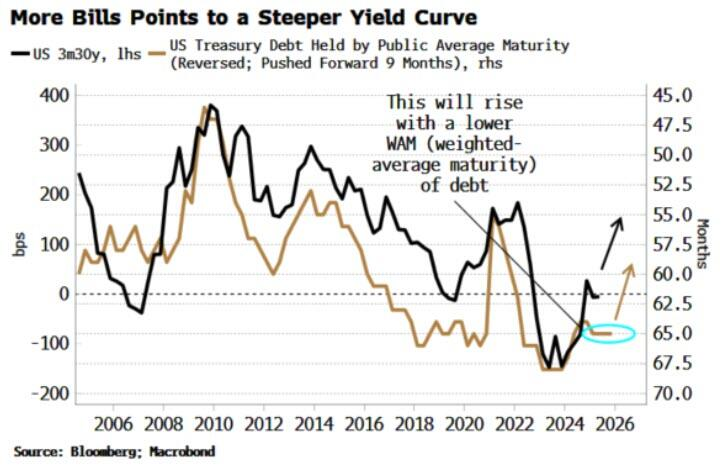

- Jyrkentää korkokäyrää, mikä johtaa kalliimpaan pitkän aikavälin rahoitukseen

- Heikentää dollaria

- Nostaa jenkkivaltion herkkyyttä inflaatiolle

- Merkittävästi heikentää Fedin kykyä asettaa inflaatiota vastaan taistelevaa rahapolitiikkaa

Listan viimeisin kohta on Bloombergin mukaan vaikutuksiltaan kauaskantoisin.

Mikäli Trump jatkaa väliintulojaan entisestään, voi Fed löytää itsensä tilanteesta, jossa se on valtiovarainministeriön kuristusotteessa enemmän kuin yli 70 vuoteen valtiovarainministeriön ja keskuspankin sopimuksen jälkeen. Sopimuksessa luotiin perusta Fedin nykyiselle itsenäisyydelle.

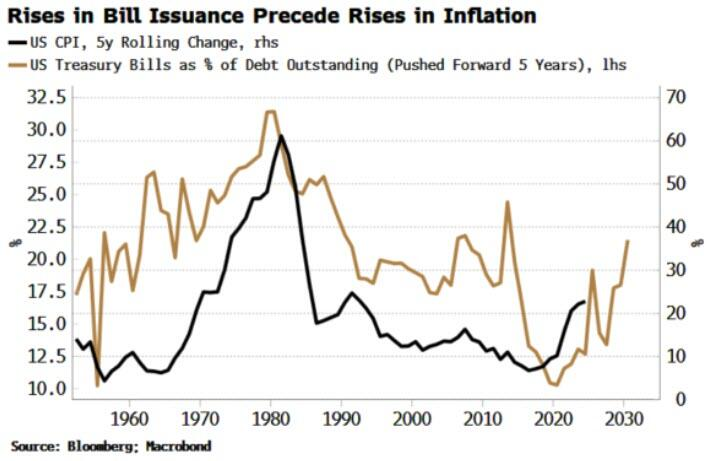

Tulevaisuus tuo mukanaan nousevaa rakenteellista inflaatiota, mikäli ministeriö päättää rahoittaa lyhyitä velkoja, “Bills” ovat alle vuoden mittaisia velkakirjoja, joten niillä on enemmän rahamaisuutta kuin pidemmillä velkakirjoilla, eli “bondeilla”.

Kuvaaja osoittaa johtavaa suhdetta: lyhyiden velkakirjojen osuuden nousut ja laskut kokonaisvelkaan verrattuna ovat historiallisesti edeltäneet inflaation pitkän aikavälin nousua tai laskua. Tämä on todennäköisemmin syy-seuraussuhde kuin pelkkä korrelaatio.

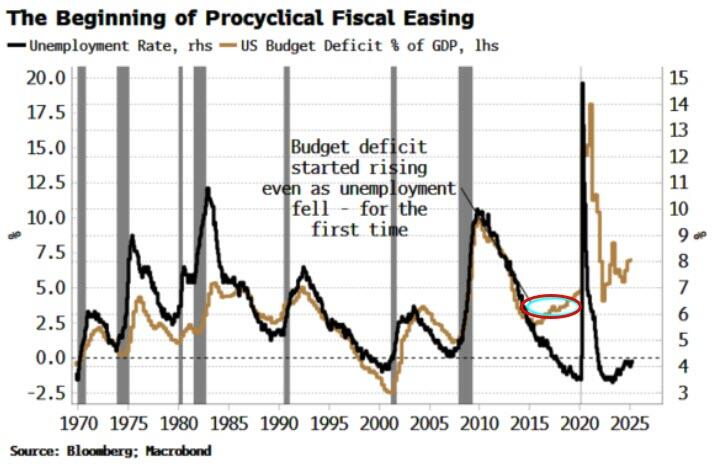

Inflaation nousua tällä vuosikymmenellä ennakoi velkakirjojen 2010-luvun puolivälissä alkanut liikkeeseenlaskujen vilkastuminen. Tuolloin Yhdysvaltain julkisen talouden alijäämä alkoi ensimmäistä kertaa kasvaa syklin myötäisesti. Talouspoliittinen tilanne ei ole sen jälkeen ollut entisensä.

Lyhyiden velkojen liikkeellelaskeminen on omiaan lähettämään riskisijoitukset korkeammille tasoille johtuen RePo-treidaamisen suosiosta viime vuosina. Treasury-instrumenttien ei tarvitse enää lojua taseissa toimettomina, sillä niitä voidaan käyttää vivuttamiseen ja osakkeiden hintojen lietsomiseen. Mitä enemmän lyhyttä velkaa on liikkeellä, sitä enemmän rahantyyppisiä instrumentteja on liikkeellä ja täten osakkeiden hintojen nousun odotukset voivat kasvaa.

Bessentin edeltäjä Janet Yellen teki saman vuonna 2023, mutta sokerihumala voi olla lyhytaikainen ilo. Osakkeiden arvostukset ovat jo valmiiksi ennätyskorkealla ja myös hinnat ovat uusissa huipuissaan.

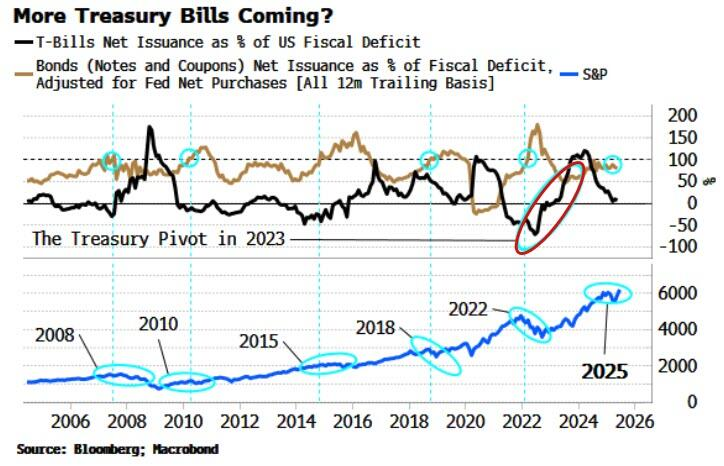

Lyhytaikaiset velat (bills) eivät ole bondeja, joten ne soveltuvat huomattavasti paremmin RePo-transaktioiden avulla vivuttamiseen. Allaoleva kuvaaja osoittaa osakemarkkinoiden takkuilevan kun bondien nettoliikkeellelaskut nousevat liian korkealle verrattuna julkiset talouden alijäämään.

Vuonna 2022 osakkeet vajosivat karhumarkkinaan, mikä johti Yellenin päätöksen laskea liikkeelle lyhyttä velkaa. Tämä auttoi osakkeita pomppaamaan rahamarkkinoiden likviditeetin ja rahan kiertonopeuden parantuessa.

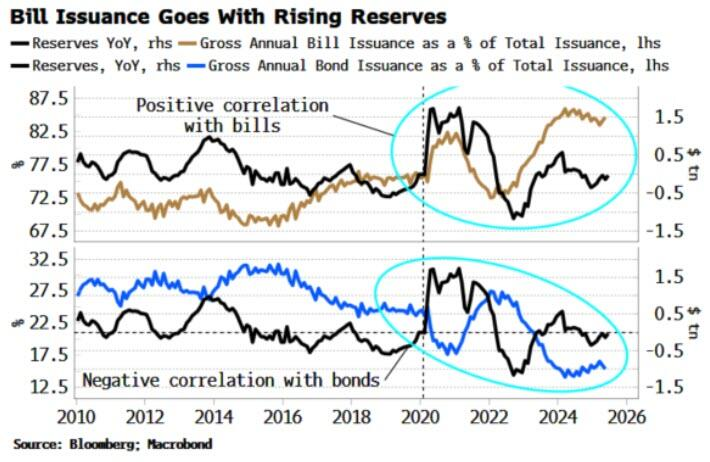

Finanssikriisin jälkeisessä QE- ja QT-maailmassa pelkkä rahan kiertonopeus ei ole riittävää, tarvitaan myös volyymiä. Alleoleva kuvaaja näyttää Fedin reservien kasvun sekä vuosittaisen bruttomääräisen lyhyen ja pitkän velan liikkeellelaskun määrän.

Lyhyesti sanottuna finanssikriisin jälkeen pitkän velan liikkeellelasku on johtanut likviditeetin supistumiseen ja lyhyen velan liikkeellelasku on parantanut likviditeettiä.

Fedille osakkeiden ja hintojen inflaatio yhdistettynä isoon nippuun lyhyttä velkaa on karmea yhdistelmä. Se pakottaisi keskuspankin nostamaan ohjauskorkoa.

Mutta lyhytaikaisen velan määrän kasvaessa korkojen nostaminen johtaisi lähes välittömästi finanssipolitiikan kiristämiseen hallituksen lainanottokustannusten noustessa. Tämän jälkeen Fedin tai valtiovarainministeriön olisi vastatoimena löysennettävä politiikkaansa. Joka tapauksessa inflaatio voittaisi.

Ja Fedin kädet olisivat sidottuja ja dollari tulisi kärsimään ja korkokäyrä jyrkistyisi.

Rahoituskustannusten noustessa QE, korkokäyrän hallinta ja talouspolitiikan kurottaminen todennäköisimmin keinotekoisesti tuovat pitkiä korkoja alas.

Jos inflaatio on tarpeeksi korkea ja hallitus jollain tapaa onnistuu pitämään budjetin alijäämän kurissa, voi velan suhde BKT:een laskea.

Se olisi voitto valtiovarainministeriölle, mutta iso takaisku Fedille ja sen itsenäisyydelle, Bloomberg päättää analyysinsä.