Miten asiat ovat kehittyneet edellisestä päivityksestä?

Anteeksi ranskani, mutta päin helvettiähän ne ovat kehittyneet. Heikkoa Q1 osasin odottaakin Martinezin tulipalojen, vielä pieneksi jäävän uusiutuvan lentopetrolin (SAF) myynnin sekä Ruotsin uusiutuvien blendausasteen laskun takia. Kun tulosaamuna luin rivi riviltä tärkeimpiä ajureita, oli siellä käytännössä pelkkää pettymystä tarjolla.

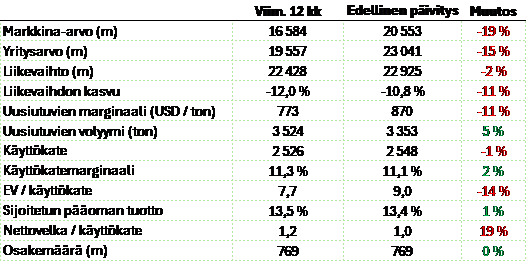

Taulukossa uusiutuvien viimeisen 12kk:n marginaali näyttää vielä liian hyvältä aiempien hyvien tulosten takia. Viimeisen kvartaalin osalta se olikin sitten erittäin heikko – vain 562 USD/ton.

Markkina-arvo on tippunut kolme viikkoa sitten tehdyn aloitusartikkeli jälkeen viidenneksen. Sanoin silloin uskon olevan koetuksella omia oletuksia kohtaan. Nyt se on koetuksella yhä enemmän.

Ajatuksia raportista

Raportin juuri kenkää saanut ex-toimitusjohtaja Matti Lehmus aloittaa: ”Painopisteenämme oli puolustaa marginaaleja haasteellisemmilla markkinoilla…” Sijoittajaesitys taas aloitetaan: ”Osoitus kestävyydestä heikossa uusiutuvien markkinassa.” Mikähän olisi laskettu epäonnistumiseksi tai osoitukseksi epäkestävyydestä.

Lehmusta ei varmasti voida syyttää kaikista Nesteen kohtaamista ongelmista, sillä toimintaympäristö on haastava, eikä toimari sille mitään mahda. Nesteellä on nyt kuitenkin ollut sen verran paljon yhtiökohtaisiakin ongelmia, että oli varmaan ihan hyvä hetki vaihtaa kapteenia. Ymmärsin huhupuheista, että surkean suoriutumisen lisäksi Lehmuksen vetämät organisaatiomuutokset olivat menneet pahasti puihin. Hallituksessa istuva Pasi Laine olisi muuten pian vapailla markkinoilla hienon Valmet-uran jälkeen. Outokummun Heikki Malinen voisi olla toinen vaihtoehto suoraan hallituksesta poimittuna. Molemmat heistä varmaan toisivat Nesteelle sen paljon kaipaamaa operatiivista tehokkuutta, mutta en ole ihan varma, miten perillä he ovat uusiutuvien polttoaineiden ja sen regulaatioon liittyvistä asioista. (Nyt tekstiä julkaistessa Neste on juuri tiedottanut Malisen tulleen valituksi).

Poliittisilla lakoilla oli pieni 10-15m euron vaikutus Nesteen Q1-tulokseen, mutta syntipukkia siitä ei nyt saada. Rahavirta oli heikko -340 euroa. Tämä johtui pääosin yhtiön kasvattamista varastotasoista, joilla varaudutaan Porvoon suurseisokkiin ja kasvavaan SAF-myyntiin.

Öljytuotteiden kokonaisjalostusmarginaali on pysynyt edelleen ihan hyvällä tasolla, tosin kun katsoo Nesteen sivuilta dieselin tuotemarginaalia, niin tämäkin näyttäisi nyt liikkuvan väärään suuntaan. Marketing & Services, eli bensa-asemat, teki vakaan tuloksen.

Yt:t saatu maaliin ja odotellaan 50m euron vuosittaisia kustannussäästöjä. Jos edellä mainitsemani ongelmat neuvotteluista pitävät paikkansa, en ihmettelisi, vaikka näistä välillisesti tulisi isompi vahinko, kuin mitä säästöjä tavoitellaan.

Jos vielä koitan summata heikkouden lähteitä, niin uusiutuvan dieselin tukien hinnat ovat romahtaneet enemmän, kuin raaka-aineista saadaan hyvää. Tuilla ja raaka-aineilla on kuitenkin suora vaikutus toisiinsa, joten marginaaleihin ei pitkällä tähtäimellä pitäisi hirveän paljoa tulla vaikutusta tukien putoamisesta. Euroopassa kysyntä ei ole kasvanut, koska Ruotsista muualle siirtyvä kysyntä ottaa aikansa. SAF-myynti on toistaiseksi vielä kovin pientä, mutta sen odotetaan nousevan Singapore II:n päästessä parempaan vauhtiin.

Ohjeistus toistettiin:

Uusiutuvien tuotteiden kokonaismyyntimäärän odotetaan kasvavan vuodesta 2023 ja nousevan noin 4,4 (+/- 10 %) miljoonaan tonniin vuonna 2024. Uusiutuvan lentopolttoaineen myyntimäärän odotetaan olevan 0,5–1,0 miljoonaa tonnia. Uusiutuvien tuotteiden koko vuoden 2024 keskimääräisen vertailukelpoisen myyntimarginaalin odotetaan olevan 600–800 dollaria tonnilta.

Öljytuotteiden kokonaismyyntimäärän vuonna 2024 odotetaan olevan pienempi kuin vuonna 2023. Tähän vaikuttaa Porvoon suunniteltu suurseisokki toisella neljänneksellä. Öljytuotteiden koko vuoden 2024 kokonaisjalostusmarginaalin odotetaan olevan matalampi kuin vuonna 2023.

Ajatuksia sijoittajapuhelusta

Lehmus ei alkupuheenvuorossaan sano oikeastaan mitään uutta. Uusiutuvien RIN-tuen hinta on tippunut 31 % edellisestä neljänneksestä ja 65 % vuoden takaa. Kapasiteettia on siis ollut liikaa suhteessa kysyntään. Matalat tukiaiset itsessään korjaavat kapasiteettiongelmaa, koska kovin moni toimija ei tee järkevää tulosta näillä tasoilla.

Uusiutuvien vetäjä Katja Wodjereck sanoo uhmakkaasti yhtiön varautuneen tähän jo 10 vuotta. Kyynisesti voisin kysyä, että kannattiko, jos tämä on parasta mihin pystyttiin. Molemmat puhujat ovat mainostaneet Nesteen kilpailukykyä myös tässä markkinassa. Onhan se mahdollista, että vaikka Nesteen luvut näyttävät surkeilta, kilpailijoilla on vielä vaikeampaa. Hollannissa on tullut regulaatiomyötätuulta uusiutuville ja Saksassa odotetaan viimeisiä hyväksyntöjä. Nämä eivät tietenkään näy per heti.

Öljytuotteilla meni edelleen hyvin, vaikka sielläkään markkina ei ole ollut helpoin. Valuutoista tuli vielä isohko vastatuuli. Segmentin johtaja Markku Korvenranta muistuttaa, että myös vihreän vedyn hankkeet ja kemiallisen kierrättämisen kyvykkyydet kehittyvät kovaa vauhtia. Tällä hetkellä nämä tuntuvat kyllä aika pahoilta rönsyiltä. Uusiutuvat kuntoon ja öljytuotteet voimissaan niin pitkään kuin mahdollista – ja kaikki mahdolliset resurssit näihin.

Singaporen uusi tuotantolinja saavuttaa täyden kapasiteetin vuoden loppuun mennessä. Martinezissa laitos käy alle 50 % kapasiteetilla ja Lehmus ei kerro aikataulua täyteen kapasiteettiin paluuseen.

Q&A

Paljon kysymyksiä suojaustasoista ja mihin uusiutuvaa myydään ja mikä vaikutus sillä on marginaaleihin lyhyellä tähtäimellä. Mielenkiintoisempana kysyttiin myös blendaajien verotuesta (BTC) ja miten vaikuttaa Nesteeseen kun aletaan 2025 tukemaan paikallisia tuottajia (PTC). Singaporen tuotanto ei olisi tuen alla, mutta Martinez olisi. Neste on ollut hyvä optimoimaan myyntiään ympäri maailmaa sinne mistä saa parhaan hinnan. Muutos tuo nähdäkseni lisää optimointikysymyksiä, mutta ei sen suurempaa. Pääasia että tuotantoa on myös USAssa.

Saksasta odotetaan lähipäivinä regulaatiouutisia uusiutuvien lainsäädännön osalta. Saksa voisi olla arviolta 0,4Mton lisää markkinaa. Lisäksi Britit ovat suunnitelleet regulaatiota, joka voisi olla Eurooppaakin kunnianhimoisempi (isompi kysyntä uusiutuville).

BTC:stä Neste on saanut 340 usd tonnilta kun uuden tuen kohdalla summa riippuu hiili-intensiivisyydestä. Odottavat 0-200 usd tonnilta, eli marginaaleihin painetta.

Yksi analyytikko syytti Nestettä nousevista varastotasoista, ja etteivät myönnä sen johtuvan heikosta markkinasta. Nesteen mukaan SAF-myyntiä ei voida aloittaa ilman varastoja, joten suunniteltua nousua oli.

Valitettavasti Neateen tulospuhelut ovat olleet juuri näin tylsiä, eikä niistä ole paljon kotiin viemistä. Analyytikot koittavat väkisin selvittää tämän vuoden marginaaleja ja hedgaustasoja, ja Neste toistaa samat lauseet kaikille.

Ylimääräinen pohdinta isosta kuvasta

Uusiutuvien kysyntää ajaa pitkässä juoksussa poliitikkojen tahto. Tämänhetkisen tahtotilan mukaan kysyntä tulee kasvamaan tarjontaa enemmän vuosikymmeniä, minkä pitäisi toimia myötätuulena Nesteelle. Poliitikot ovat kuitenkin tuuliviirejä ja saattavat muuttaa tahtotilaansa hyvin tai huonoin perustein, jos sillä saa ääniä.

Nesteen kilpailuedut muodostuvat raaka-ainehankinnasta ja esikäsittelystä. Markkina-asemasta saattaa olla myös jotain iloa ainakin alkuvaiheessa. Tällä hetkellä koetuksella on ehkä eniten uskoni näiden kilpailuetujen kestävyyteen, kun marginaalit romahtavat nähdyllä tavalla. Omasta mielestäni merkittävin kilpailuetu, eli raaka-aineet, näyttää toimivuutensa valitettavasti vasta alan kasvaessa ja kehittyessä, kun muilta alkavat raaka-aineet loppumaan. Ei voida siis todeta, ettei Nesteellä olisi kilpailuetua. Ei voida tietysti todistaa sitä myöskään olevan, mutta usko kuolee viimeisenä.

Yhtiön tase on hyvässä kunnossa ja se pystyy tekemään järkevää kassavirtaakin varastotasojen normalisoituessa ja suurseisokkeihinkaan ei tarvitse investoida joka vuosi.

Uskomukset:

- Toimiala on hyvä ja kasvaa merkittävästi

- Yhtiö on keskiverto toimijaa parempi

- Kahden edellisen ollessa totta, on yhtiö myös tajuttoman edullinen

Hyvin kasvavalla toimialalla operoiva, keskivertoa parempi yhtiö, jota pääsee ostamaan halvalla. Nesteen operatiivisten vaikeuksien kasvaessa tästä on muodostumassa yhä enemmän toive kuin uskomus. Jatkan omistajana, mutta en ole uskaltanut lisätä. Vajaan 8 % positio vielä jäljellä.