Miten asiat ovat kehittyneet edellisestä päivityksestä?

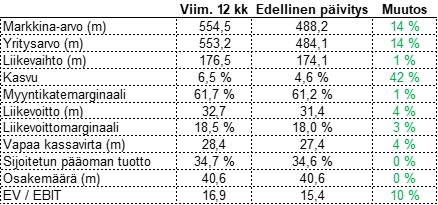

Marimekolta hyvä tulos kausiluontoisesti vaikealla Q1:llä ja saatiin seurannasta taas täysin vihreä rivi. Osake on noussut edellisen päivityksen jälkeen kuitenkin enemmän kuin fundamentit. Jotta nykyinen arvostus olisi perusteltu, pitäisi yhtiön kuitenkin kasvaa reilun 10 % vauhtia. Tässä taloustilanteessa 6,5 % kasvu on kuitenkin mielestäni hyvä suoritus, etenkin kun se tulee nousevalla kannattavuudella.

Analyytikot ovat edelleen varsin varovaisia osakkeeseen – ja onhan se ymmärrettävääkin, kun miettii missä asemassa kotimarkkinan kuluttaja on. Itse uskon yhtiöllä olevan hyvät edellytykset onnistua Aasian kasvustrategiassa, ja siten mahdollista kasvua olevan edessä vielä vaikka kuinka paljon. Osake ei ole halpa, mutta kiva tätä on omistaa.

Ajatuksia raportista

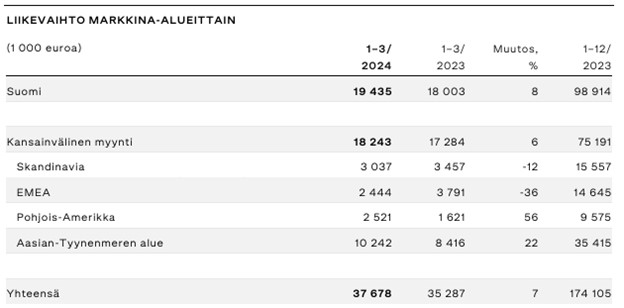

Suomen tukkumyynti selittää yllättävän hyvin kehittynyttä kvartaalia. Suomi kasvoikin tällä neljänneksellä muita maita nopeammin, mikä ainakin itselleni on hieman yllättävää. Kampanjatoimituksia toimitusjohtaja Alahuhta-Kasko kuitenkin luonnehtii kertaluontoisiksi. Kansainvälinen kasvu oli neljänneksellä 6 % luokkaa, mikä sekin on kohtalainen vauhti heikossa markkinassa. Kansainvälisesti pitää myös kasvaa, koska sinne avataan uusia Marimekko-liikkeitä. Ensimmäisen kvartaalin aikana myymällämäärä tosin on laskenut verrattuna vuoden loppuun. Liekö kausivaihtelua vai mitä. Aasian-Tyynenmeren alueen liikevaihto tosin ilahduttavasti kasvoi peräti 22 %. Skandinaviassa ja Euroopassa meni heikommin.

Myyntikatteen ja liikevoiton paraneminen samalla kun kasvetaan uusilla markkinoilla tuloslaskelman kautta investoiden on ainakin minulle ilahduttava merkki. Vielä ei tosin olla yhtiön eikä minunkaan tavoitetasoillani, mutta sitä ei vielä tänä vuonna odoteta ohjeistuksessakaan. Kiinteät kulut ovat kvartaalilla kasvaneet henkilöstön ja markkinoinnin ansiosta. Koska toimintaa ollaan laajentamassa, on luonnollista, että henkilöstökulut samalla kasvavat. Itse olen toivonutkin Marimekon investoivan kasvavissa määrin ja kasvavan kokonsa myötä enemmän markkinointiin. Alahuhta-Kasko luetteleekin katsauksessaan useita yksittäisiä markkinointikampanjoita, joilla yhtiötä on tehty näkyvämmäksi kansainvälisillä markkinoilla. Nämä ovat hyviä ja tärkeitä investointeja, ja yhtiöllä on siihen helposti varaa.

Kassavirta on pysynyt todella vahvana viimeisen 12kk tarkastelussa. Yhtiön investoinnit ovat luokkaa 1 % liikevaihdosta, joten kassaa sietää odottaa jatkossakin. Eniten kassavirtaa heiluttaa käyttöpääoman muutokset ja ne tyypillisesti tasoittuvat yli ajan.

Marimekolla on yhtiökokouksen valtuutus ostaa enintään 150 000 omaa osaketta (0,4 % kannasta), mutta tuskinpa sitä taaskaan käytetään. Yhtiö maksaa osinkoa sen sijaan ihan hyvin. Arvostaisin itse enemmän omien ostoja, mutta mitä kalliimmaksi osake muuttuu, sitä enemmän ymmärrän osingon käytettävänä työvälineenä. Tai että olisi edes mahdollisuus, että sitä käytettäisiin osakkeen laskiessa.

Ojeistus (ennallaan): Marimekko-konsernin liikevaihdon arvioidaan vuonna 2024 kasvavan edellisvuodesta (2023: 174,1 miljoonaa euroa). Vertailukelpoisen liikevoittomarginaalin ennakoidaan olevan arviolta noin 16–19 prosenttia (2023: 18,4 prosenttia).

Tällä hetkellä ohjeistuksen kanssa ollaan linjassa, vaikka lisäkasvua ei enää saataisikaan. Jos loppuvuosi sujuu suhteellisesti yhtä hyvin kuin ensimmäinen kvartaali, on tässä myös kannattavuusposarin ainekset.

Ajatuksia sijoittajapuhelusta

Ensimmäisen neljänneksen hyvää Suomen myyntiä hieman rauhoitellaan, ja toistetaan että se tosiaan oli ajoituskysymys. Oletan, että Q2 ei tule olemaan Suomen osalta yhtä hyvä, vaan nyt on saatu osa niistä kampanjoista osumaan Q1:lle. Marimekkohan odottaa Suomen liikevaihdon pysyvän kutakuinkin edellisvuoden tasolla koko vuoden osalta.

Marimekon Taiwanin kumppani on vaihtunut, ja tästä syystä siellä oli suljettu useampia liikkeitä ensimmäisen neljänneksen aikana. Uusi partneri kuitenkin avaa viisi uutta myymälää vielä tämän vuoden puolella. Tässä tuli vastaus aiempaan pohdintaani myymälämääristä.

Myyntikatetta on parantanut lisenssituottojen merkittävä nousu verrattuna vuoden takaiseen. Nämä ovat vielä todella pieni osa yhtiön liikevaihtoa, mutta ovat kannattavuudeltaan todella korkealla tasolla. Vaikka yksittäiset lisenssisopimukset ovat kertaluontoisia tai kestävät kampanjan ajan, on Marimekolla varmasti tarkoitus tehdä niitä jatkossakin. Hyvä siis, että kasvavat.

Q&A

Nostan tämän alaotsikon mukaan, vaikka en mitään järkevää kirjoitakaan sen alle. Linjoilta tuli pari kysymystä, joissa ei mielestäni kuitenkaan ollut mitään uutta. Se mikä loistaa poissaolollaan on analyytikot. Miten päivätyökseen yhtiötä analysoivat eivät keksineet yhtään kysymystä johdolle? Ehkä eivät jaksaneet tulla linjoille.

Ensimmäinen kvartaali oli hyvä, mutta rivien välistä voisi lukea, että seuraava kvartaali ei tule olemaan suhteellisesti ihan yhtä hyvä. Pääosin tämä voisi johtua Suomen tukkumyyntien ajoituksista. Suomen myynti Q2 tulee todennäköisesti olemaan aika heikko, ja nyt sen pitäisi varmaan olla odotuksissakin (ei varmaan kuitenkaan ole). Jatkan omistajana 6,5 % kokoisella rivillä ja olen oikein tyytyväinen kehitykseen ja johdon puheisiin.