Miten asiat ovat kehittyneet edellisestä päivityksestä?

Harvian osake on jatkanut heilumistaan.Tullimyllyssä osake kävi jopa 10 euroa nykyistä alempana, mutta palautui lopulta täysin samoihin lukuihin, kuin edellistä päivitystä kirjoittaessani. 15 % nousu eilen voi tuntua kovalta, mutta onhan asiat paremmin kuin 3kk sitten tämän tulosjulkaisun jäljiltä.

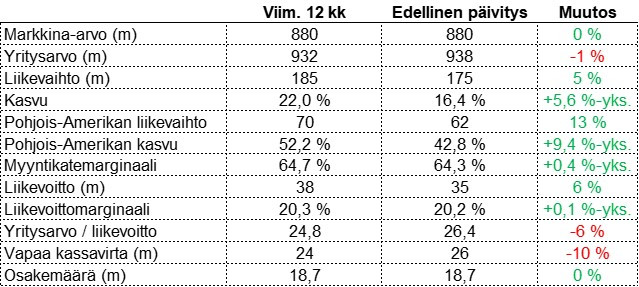

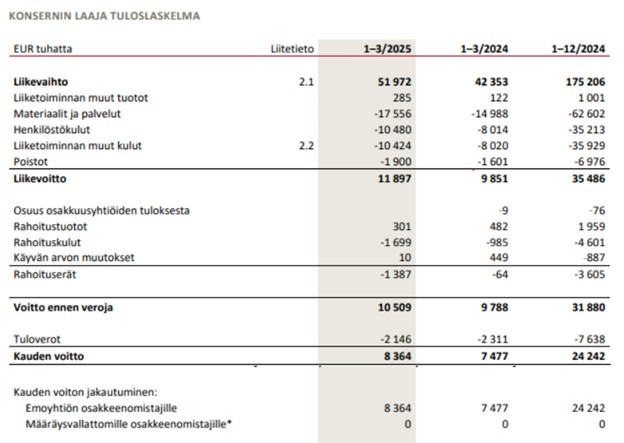

Liikevaihto jatkoi voimakasta kasvuaan Pohjois-Amerikan vetämänä. Edellisellä kerralla saatiin suorastaan hurja liikevaihtopomppu, mutta sijoittajat tuntuivat olevan kovinkin huolissaan kannattavuudesta. Nyt kannattavuuskin saatiin kurottua takaisin hyvälle tasolle liikevaihtomarginaalin ollessa 22,9 % ensimmäisellä neljänneksellä.

Yhtiö kuroo nyt kiinni korkeaksi venyneitä kertoimiaan ja minä istun mukana saunassa samoilla osakkeilla, kuin jo aika pitkään.

Ajatuksia raportista

Tulos

Ei tässä oikein ole mitään korostettavaa. Liikevaihtoa kerätty vajaa kymppi enemmän kuin vuosi sitten ja tätä menoa Harvia hätyyttelee jo 200m euron rajaa lähineljänneksinä (juokseva 12 kk liikevaihto). Nyt iso osa noususta saatiin ThermaSol-yrityskaupan avulla, mutta orgaanisen kasvun ollessa yli 14 %, päästään tuolle tasolle mahdollisesti orgaanisestikin. Olisi mielenkiintoista kuulla miten ThermaSolin kannattavuus on lähtenyt kehittymään. Ensimmäisillä neljänneksillä integraatio ainakin oli heikentänyt kannattavuutta tilapäisesti.

Tase

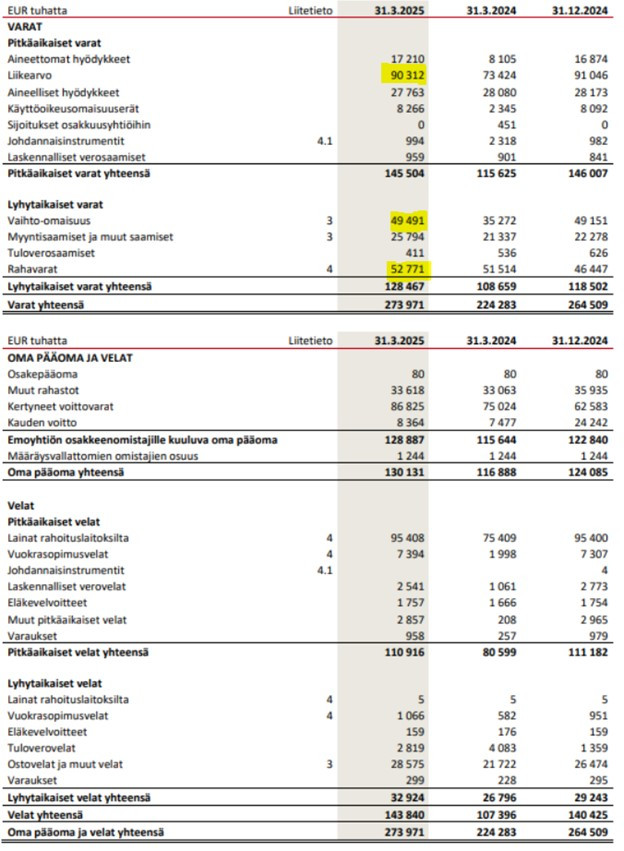

Harvian taseessa näkyy aika selkeästi se, mihin yhtiö on vuosien varrella investoinut eniten, eli yrityskaupat ja niistä muodostunut liikearvo. Pääosin Harvia on tainnut onnistua yrityskaupoissa ihan hyvin, ja nyt iso ThermaSol-hankintakin on käynnistynyt ymmärtääkseni hyvin. Tästä varmaan lisää sijoittajapuhelussa.

Vaihto-omaisuutta on 14m euroa enemmän kuin vuosi sitten, mikä on enemmän kuin mitä myynti oli kasvanut. Kasvuvaiheessa varoja sitoutuu käyttöpääomaan enenevissä määrin ja Harviallakin on varastotaso heilahdellut vuosien saatossa aika paljon. Tämä voi olla myös jonkinlaista varautumista tulleihin, kuka tietää. Kassavirta on käyttöpääomasta huolimatta ihan hyvällä tasolla, kuten kohta näette.

Rahaa on pankissa selkeästi enemmän, kuin alle vuodne mittaisia vastuita. ThermaSolista muodostuneesta lisävelasta huolimatta Harvia on hyvässä hapessa ja kestäisi varmaan hieman lisääkin velkaa, jos sopiva yrityskauppakohde löytyisi.

Rahavirta

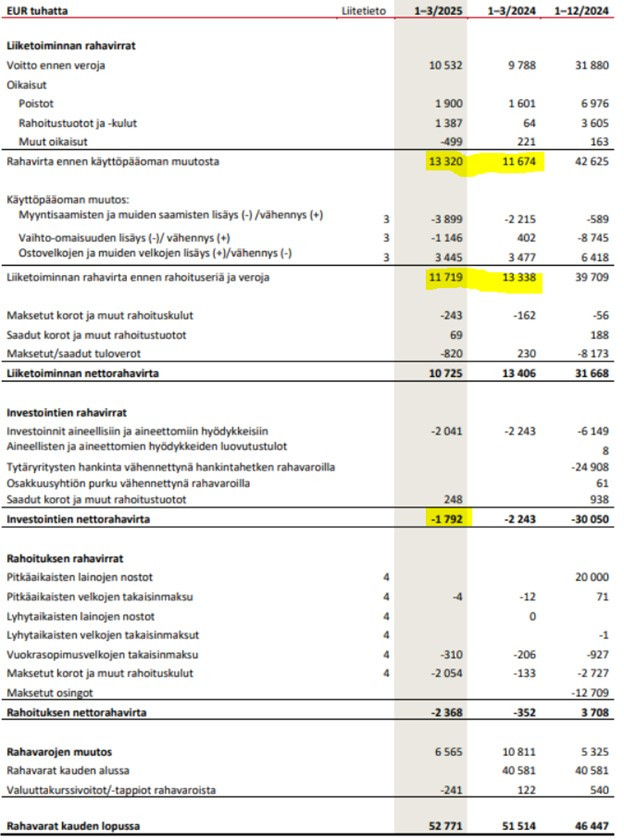

Rahavirta ennen käyttöpääomamuutoksia kasvoi mukavasti vuoden takaisesta ja taseesta näkyneet käyttöpääomamuutokset käänsivät pelin tällä neljänneksellä päinvastoin. Rahavirta kaikessa tärkeydessäänkin on erittäin volatiili luku. Välillä näkee puhuttavan rahavirtapohjaisista arvostuskertoimista yhden vuoden rahavirtalukua käyttäen. Minun tulkinnan mukaan tällöin yritetään tukea omaa tarinaa suuntaan tai toiseen.

Tärkeintä on todeta, että rahavirta on muutaman vuoden perspektiivillä hyvällä tasolla suhteessa tulokseen, eli Harvian tuloksen laatu on hyvä. Sen jälkeen voi siirtyä katsomaan kertoimia vähemmän volatiileista luvuista, kuten vaikka liikevoitto.

Investoinnit ovat Harvialle tyypillisesti varsin maltillisella tasolla. Kun tase on suuremmalta osin liikearvoa, ei siihen investoida systemaattisesti lisää samoin kuin tehtaisiin ja koneisiin.

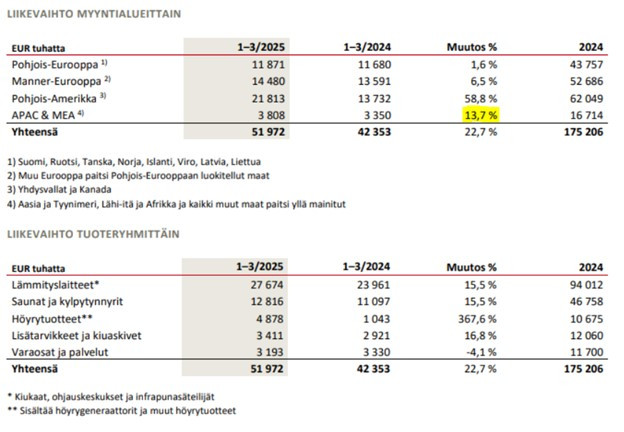

Aina mielenkiintoinen maataulukko Harvian raportista, joka tulee luettua yleensä heti otsikoiden jälkeen. Pohjois-Eurooppa ei edelleenkään kasva ja vertailuluvutkaan eivät ole kovin pahoja. Pidän edelleen todennäköisenä, että kuluttajaluottamuksen ja rakentamisen palautuessa täälläkin nähdään kiva pomppu korkeammalle tasolle.

Manner-Eurooppa veti jo hieman paremmin ja aiemmin mainittu Pohjois-Amerikka jatkoi hurjassa kasvussa, vaikka luvuista putsaisi ThermaSolin pois. Kaatokategoria APAC & MEA on kasvanut vauhdilla muutaman edellisen neljänneksen aikana, mutta nyt vauhti hidastui. Täältä pitäisi saada koviakin kasvulukuja ulosmitattua, jos tuoreet markkinat Japanissa, Kiinassa ja Austarliassa vetävät yhtään. Mistäköhän kauneusvirhe johtuu, tästäkin varmaan kuullaan lisää.

Toimitusjohtaja Matias Järnefeltin katsauksen pariin.

Globaalin talouden ja kauppapolitiikan aiheuttama yleinen epävarmuus lisääntyi ensimmäisellä vuosineljänneksellä, millä oli kuitenkin vain vähäinen vaikutus saunamarkkinan olosuhteisiin ja Harvian suoritukseen. PohjoisAmerikassa markkinakysyntä pysyi vahvana korkean kysynnän talvikauden edetessä. Kampanjoilla ja alennuksilla oli pienempi rooli alueen myynnissä verrattuna vuoden 2024 viimeiseen neljännekseen. Toteutimme myös hinnoittelutoimenpiteitä, joilla kompensoitiin materiaalien kustannuksissa tapahtuneita muutoksia.

Moni varmasti jännitti ja jännittää edelleen USA:n kuluttajaluottamuksen kehitystä (kannattaa muuten lukea Pentti Jokisen Kuluttajakuulumisia aina tähän liittyen) ja tullien vaikutuksia. Järnefelt toteaa, että vaikutuksia ei juuri ole näkynyt. Q1 aikana niitä ei ihan välttämättä vielä näkyisikään, mutta oma riidini on, että jos Q2 alussa olisi alkanut jotain näkymään, ei muotoilu olisi tällainen: ”millä oli kuitenkin vain vähäinen vaikutus saunamarkkinan olosuhteisiin ja Harvian suoritukseen”. Toimarit usein haluavat maalata odotuksia alemmas, jos ovat nähneet syytä.

ThermaSolin integraatio eteni hyvin, mikä heijastui positiivisesti myyntiin ja suunniteltujen kustannussynergioiden toteutumisessa.

Hieno kuulla! Yrityskauppa oli strategisesti tärkeä ja kokoluokaltaan iso. Oletan, että ThermaSol edelleen kuitenkin vaikuttaa negatiivisesti Harvian liikevoittomarginaaliin, mutta ehkä puhelussa saadaan tähän lisää väriä.

APAC & MEA -alueella kasvumme jatkui. Samaan aikaan edistimme strategisia hankkeita tulevan menestyksen tukemiseksi alueen keskeisissä maissa. Harvian muihin myyntialueisiin verrattuna APAC & MEA -alueen liikevaihto on edelleen pieni ja vaihtelee herkemmin erityisesti suurten yksittäisten toimitusten ja projektimyyntien seurauksena. Nämä tekijät vaikuttivat vuoden 2024 viimeisen neljänneksen erinomaiseen myyntisuoritukseen alueella, mutta johtivat alhaisempaan kasvuun vuoden 2025 ensimmäisellä neljänneksellä.

Hmm ei kovin hyvää syytä Q4:ää heikommalle Q1:lle. Toimitusten ajoitukset, ehkä. Toivottavasti saunailmiö ei tyssää alkutekijöihinsä, koska alussa kasvun pitäisi olla erittäin voimakasta, jos sana saunomisesta kiertäisi, kuten se nyt USA:ssa kiertää.

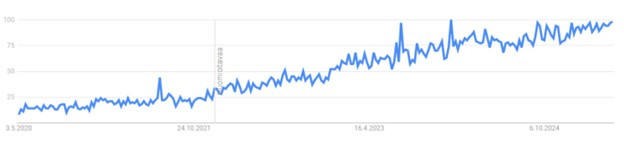

Otetaanpas toimitusjohtajan katsauksen väliin ote Google Trendseistä tärkeimmiltä kasvumarkkinoilta:

Yhdysvallat

Japani

Hyvältä näyttää.

Lyhyellä aikavälillä globaalin talouden ja erityisesti Yhdysvaltain tullien muutosten nopeus ja ennakoimattomuus voivat aiheuttaa Harvialle satunnaisia haasteita. Kuitenkin moniin keskeisiin kilpailijoihimme verrattuna Harvian asema on suhteellisen vahva. Esimerkiksi noin 70 % Pohjois-Amerikassa myymistämme tuotteista valmistetaan paikallisesti Yhdysvalloissa, mikä pienentää tullien vaikutusta Harviaan.

Toistetaan se mikä aiemminkin. Kävi tulleissa miten kävi, Harvia näyttää olevan todennäköinen suhteellinen voittaja. Harvialla on 10 tuotantolaitosta eri mantereilla, jolloin sen on helpompi reagoida alueellisiin kysyntään ja tarjontaan vaikuttaviin tekijöihin.

Ajatuksia sijoittajapuhelusta

Järnefelt esittelee uusia tuotekehitysputken hedelmiä, jotka kuulemma jo nyt tuovat liikevaihtoa yhtiölle. Cilindrosta saatiin vihdoin puukiuas. En tiedä miksi siinä on kestänyt, Cilindro vaikuttaa olevan erittäin suosittu ja hyvännäköinen kiuas. Itselläkin sellainen sähköisenä. Ohjauspaneeli näyttää myös hyvältä, sellaiselle olisi itsellänikin käyttöä.

Talousjohtaja Vesterinen kertoo investointien todennäköisesti hieman nousevan tulevina vuosina. Etenkin Pohjois-Amerikassa täytyy investoida kasvua varten. Tästähän on puhuttu aiemminkin, ja ainakin maata taidettiin jo hankkia aiemmin Lewisburgin tehtaan vierestä. Tuskin kuitenkaan mitään, mistä pitäisi olla huolissaan, koska kassavirtaa tehdään niin paljon.

Eipä tässä katsauksessa kovin paljoa uutta tietoa tullut, vaikka tilanne ei ole yhtä paha kuin maailmalla, kuten eräs innokas sijoittaja eilen huomasi.

Q&A

Pari kysymystä ThermaSoliin liittyen, kuten arvelinkin. Järnefelt on ollut tyytyväinen ThermaSolin alkuun ja näkee merkittäviä mahdollisuuksia laajentaa sen myyntiä, mutta toisaalta myös myydä Harvian muita tuotteita vanhoille ThermaSol-asiakkaille. Järnefelt toteaa myös, että ThermaSol on vielä tänään alle 20 % liikevoittomarginaalitavoitteen, mutta yhtiö on synergiatavoitteissaan edellä alkuperäistä tavoitetta, joka oli 1,7m euron synergiat vuoteen 2027.

Kysymys hinnoittelusta. Harvia on nostanut hieman yleistä hintatasoaan nousseiden materiaalikustannusten johdosta. Tälle neljännekselle osui myös vielä hieman toimituksia Q4 kampanjoihin liittyen, mutta muutoin kampanjamyynti oli selvästi pienempää.

Hyvä kysymys, näkyikö tulleja ennakoivaa ostokäytöstä, kuten esimerkiksi autoissa on näkynyt USA:ssa. Järnefelt ei osaa vastata kysymykseen, mutta tulee kuitenkin mielenkiintoinen anekdootti. USA:ssa on nyt noin miljoona saunaa ja 350 miljoonaa ihmistä. Penetraatio on erittäin matala. Uima-altaita USA:ssa on noin 10 miljoonaa, eli markkinalla on tilaa vielä 10x, jos päästään samalle tasolle, kuin altaissa. Uskoakseni saunoilla on mahdollisuus saavuttaa uima-altaita selvästi laajempi penetraatio, koska ne ovat halvempia ja ne mahtuvat pienempään tilaan, eikä sitä varten tarvita hyvää säätä. Early days.

Käyttöpääomasta. ThermaSolin varasto näkyy nyt luvuissa ja on nostanut käyttöpääomaa. Samoin uudet tuoteryhmät ja uudet markkina-alueet. Eli normaalia kasvavalle yhtiölle, että varastotaso nousee, ja sitä pitäisikin suhteuttaa myyntiin eikä pelkästään edelliseen vuoteen.

Operatiivisesta vivusta. Harvia on vahvasti investointimoodissa ja nostaa kuluja siellä, missä se on järkevää tehdä. Korkea bruttokate takaa operatiivisen vivun, kun liiketoiminta kasvaa, mutta tällä hetkellä suuri osa siitä hyödystä investoidaan takaisin operatiivisiin kustannuksiin ja tulevaisuuden kasvuun. Yhtiö tekee siis juuri sitä mitä toivoisinkin sen tekevän ja mistä olen kirjoittanutkin.

Kysymys markkinaosuudesta. Ei ole virallisia tutkimuksia, koska kyseessä on edelleen niche-markkina, joka on nyt kääntymässä volyymimarkkinaksi. Harvian oman arvion mukaan markkinaosuus USA:ssa on alle 10 %. Järnefeltin ja minun mielestä tämä osoittaa markkinan olevan vielä aika kehittymätön ja fragmentoitunut ja jättää Harvialle paljon otettavaa. Markkina kasvaa voimakkaasti, mutta Harvian markkinaosuus kasvanee myös.

Jatkan omistajana samoilla osakkeilla, kuin aiemminkin. Harvia on salkkuni isoin reilun 12 % painolla. Harmittaa, etten lisännyt 40 euron alla.