Miten asiat ovat kehittyneet edellisestä päivityksestä?

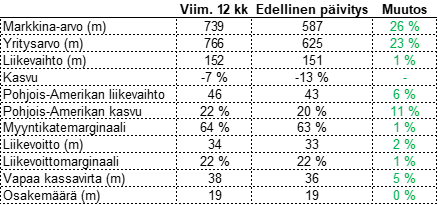

Harvia raportoi viime perjantaina toisen täysin vihreän rivin putkeen. Asiat etenevät siis erittäin hyvin. Osake tuntui jo viimeksi ottavan hieman etukenoa, mutta etenkin tämän päivityksen kohdalla osake on noussut selvästi lukuja nopeammin kiristäen arvostusta.

Olen edelleen pitänyt kaikki Harviani tarinan edetessä toivomallani tavalla, mutta kevennys on käynyt usein mielessä. Kuitenkin, jos ja kun Euroopan myynti alkaa jossain kohtaa taas paranemaan ja jos USA jatkaa vahvaa reilun 15 % kasvuaan, voi Harvia kiriä arvostustaan taas yllättävänkin nopeasti umpeen.

Ajatuksia raportista

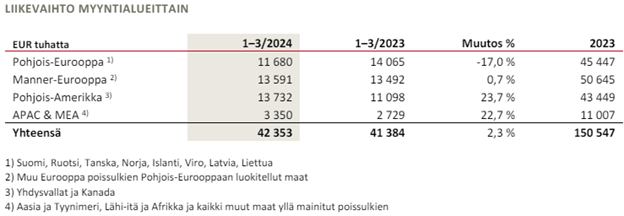

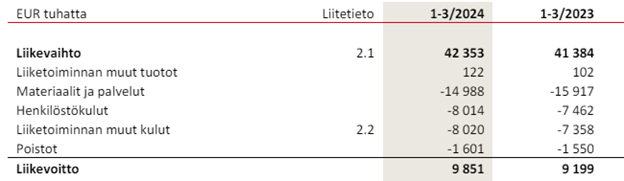

Liikevaihto kasvoi (myös orgaanisesti) vuoden takaiseen, mutta Q1:n 2,3 % ei ole kokonaisuutena missään nimessä riittävän kova luku tälle arvostustasolle. Tämä on yleensä ensimmäinen luku, joka raportilta hyppää silmille, ja ensimmäinen reaktio olikin pieni pettymys. Seuraava ajatus oli heti tarkistaa, oliko USA:n kasvu hyytynyt. No ei ollut, vaan oli kiihtynyt, ja heikkous tuli Pohjois-Euroopasta.

En missään nimessä odottanut näin rumia lukuja Pohjois-Euroopasta, mutta en ole niistä myöskään ollenkaan huolissanikaan. Markkina on edelleen syväjäässä ja miten paljon sen aukeaminen vie aikaa on herran hallussa. Aukeamaan se kuitenkin taas tulee aikanaan, ja kunhan markkinaosuuksia ei menetetä, niin kasvukin näihin lukuihin verrattuna tulee taas olemaan hyvää.

Kannattavuus jatkoi erittäin korkealla tasolla. Harvian tavoittelema yli 20 % liikevoitto näyttää tällä hetkellä aivan minimisuoritukselta, ja toimitusjohtaja Järnefelt onkin kommentoinut, että jos alle 20 % tasoilla käydään, tehdään välittömästi korjaavia toimenpiteitä, joilla palaudutaan yli 20 % tason. Harvialla tuntuu tosiaan olevan erinomaiset keinot puolustaa kannattavuuttaan. Itse en ainakaan uskonut, että valmistava yhtiö pystyisi pitämän kannattavuudestaan kiinni näin kovassa liikevaihdon pudotuksessa.

Myös kassavirta oli erittäin vahva. Nyt hyvä ei enää edes suurilta määrin tullut varastotasojen parantumisesta, vaan yhtiö on ainakin yhden kvartaalin osalta saanut parannettua maksuehtojaan. Ostovelat olivat siis kasvaneet enemmän kuin myyntisaamiset. Yhtiö nosti hieman investointitasojaan ostamalla maata USA:n Lewisburgin tehtaan ympäristöstä. Pandemia-aikaan USA:n tehtaaseen tehtiin merkittäviä investointeja, mutta jo nyt kapasiteetti on uhkaavasti ottamassa kiinni. Parin miljoonan investointi ei ole kokoluokaltaan niin merkittävä, etteikö tällä pääomantuotolla kannattaisikin investoida siihen markkinaan mikä vetää. Jos kysyntä USA:ssakin osoittautuisi sykliseksi, saattaa nämä investoinnit osoittautua turhiksi huippuaikojen touhuiksi, mutta itse ainakin pidän tätä ainoana järkevänä mahdollisuutena, jos kapasiteetti ei muuten riitä.

Toimitusjohtajan katsauksessa syytetään hieman poliittisia lakkoja joidenkin toimitusten viivästyessä seuraavalle kvartaalille. Kokoluokasta ei kuitenkaan puhuta, joten en oleta tämän olevan kovin merkittävää. Kasvu olisi ehkä näyttänyt aavistuksen paremmalta, mutta ehkä puhelussa selviää enemmän.

Investointiosiossa kerrotaan, että yhtiön tuotekehityskustannukset ovat kirjattu kuluiksi ja ne ovat 0,5m euroa. Itseäni ei haittaisi, vaikka tuotekehitykseen investoitaisiin hieman enemmänkin, vaikka mikään innovaatio-Mekka saunamarkkina ei varmasti olekaan. Tällä kuitenkin voisi vahvistaa asemaa uuden designin ja toiminnallisuuksien kautta. Ainakin sähkösaunoihin liittyvä löylyjen laatu ja saunomiseen liittyvät päästöt ovat ongelmia, joihin voisi hakea vastausta.

Ajatuksia sijoittajapuhelusta

Järnefelt nostaa taas kerran esiin yhtiön kiinnostuksen tehdä yrityskauppoja, jos mahdollisuuksia tulee. Tase on sitä varten erinomaisessa kunnossa, mutta väkisin ei mitään olla ostettu. Tämä on mielestäni hyvä lähestymistapa. Valmius isompiinkin yrityskauppoihin on ollut jo useita vuosia, mutta on ostettu lähinnä toimitusketjun pieniä osasia. Täällä saatetaan kuitenkin nähdä jotain kehitystä, koska Euroopan markkinan heikkous antanee mahdollisuuksia.

Japanin kasvua nostetaan esiin Aasian ja Tyynenmeren alueen sisällä. Japani on edelleen pieni, mutta reilun 20 % kasvuvauhdin jatkuessa se tulee kunnolla peliin muutaman vuoden sisällä.

Kiramin myynti on edelleen todella heikkoa ja se osaltaan painaa ”saunat ja poreammeet” -kategorian muuten hyvin kasvavaa myyntiä. USA:ssa myydään pääosin kokonaisia saunoja, joten se näkyy yhtiön strategianmukaisena kasvuna keskiostoksessa ja tietysti kyseisen kategorian luvuissa. Olisi kiva kuulla miten Kiramin tuotteet vetävät USA:ssa, vai vetävätkö. Itse kuvittelin tässä olevan ihan jonkin verran mahdollisuuksia ristiin myynnille, mutta ei ole vielä ainakaan realisoitunut.

Suomen ja Pohjoismaiden surkeutta selitetään ymmärrettävästi rakennusmarkkinan heikkoudella. Saunan uusiminen tai uuden saunan ostaminen vaatii yleensä jonkun katalyytin, ja usein katalyytti on muuttaminen tai uuden asunnon tai mökin ostaminen. Kaikki tämä on tällä hetkellä jäässä. Toisaalta sauna- ja kiuaskanta vanhenee ja uskoisin tämän johtavan patoutuneeseen kysyntään.

Toinen Pohjois-Euroopan heikkoutta selittävä tekijä on Ruotsin myyntikanavamuutokset. Kesko vaihtaa konseptiaan ja Harvian on löydettävä keinot päästä markkinaan mukaan uusien konseptien tai uusien jälleenmyyjien kautta. Tässä on aidosti omat riskinsä, mutta jotenkin globaalin markkinajohtajan jättäminen ulos valikoimasta tuntuisi erikoiselta liikkeeltä miltään itseään kunnioittavalta ketjulta.

Talousjohtaja Vesterinen kertoo, että kasvun lisäksi tulevaisuuden näkymää parantaa myyntiputken kasvu. Vuosi sitten myyntiputkea ei ollut olemassakaan, mutta nyt on tilauksia taas odottamassa toimitustaan. Toivottavasti tässä on jotain oikeaakin kysynnän kasvua eikä pelkkää poliittisten lakkojen tuomaa kertahyvää.

Vesterinen toteaa ulkomaisten sijoittajien kiinnostuksen lisääntyneen Harvian osakkeeseen. Vuoden takaisilta 39,5 % tasoilta on noustu jo 44 % tasolle. Todellisuudessa Harvia on vielä ihan liian pieni yhtiö, että se voisi kiinnostaa merkittävissä määrin isompia ulkomaisia sijoittajia. Tämä on toisaalta myös nykyisille osakkeenomistajille mahdollisuus, jos kasvu jatkuu ja tuote sekä yhtiö tulevat tunnetummaksi valtameren toisella puolella.

Q&A

Infrapunasaunojen kysynnästä USA:ssa: Liian aikaista sanoa, mutta Harvian keskittyminen perinteisempiin saunoihin on hidastanut kasvumahdollisuuksia, koska infrapunalla on merkittävä rooli USA:n markkinassa. Järnefelt nostaa yhdeksi mahdollisuudeksi ”monitoimisaunat”, joissa on sekä kiuas että infrapunapaneelit.

Ruotsin jakelukanavista: Voi viedä vuoden ennen kuin jakelukanavat normalisoituvat ja selviää mikä asema Harvialla niissä on.

Työvoiman kasvattamisesta: Nuppilukua on kasvatettu kasvumarkkinoilla, mutta ilahduttavasti Järnefelt nostaa etenkin T&K-kyvykkyyksien palkkaamisen yhdeksi merkittäväksi mahdollisuudeksi. Tämän perään vähän kuulutinkin yllä raporttia lukiessani.

Lakkojen vaikutuksista: Vesterisen arvio on 1-2m euroa siirtymää Q1 -> Q2.

Muista mahdollisista kasvumarkkinoista USA:n ja Japanin lisäksi: USA:n saunabuumi läikkyy etenkin Australiaan, mutta myös Kiina mainitaan. Nämä ovat vasta aikaisen vaiheen ja matalien lukujen markkinoita, mutta kysyjältä erinomainen kysymys. Mielenkiintoista nähdä toistuuko nämä markkinat joskus tulevissa sijoittajapuheluissa.

Kuten yllä totesin, en ole tehnyt Harvia-positiolleni mitään tarinan edetessä erinomaisesti. Rivi on salkkuni suurin reilun 14 % painolla.