Jatketaan edellisestä kirjoituksestani tuttua teemaa: eurooppalaista (puolustus)teollisuutta ja teknologiaa. Teema jonka ympärillä varmasti tapahtuu paljon seuraavien vuosien aikana – globaali tilanne kun on selkeässä murroksessa Kiinan ja Yhdysvaltojen kalistellessa sapeleita ja protektionismin vallatessa alaa. Puhumattakaan sodista ja konflikteista.

Edellinen artikkeli käsitteli Theon Internationalia ($THEON), Kreikkalaista pimeänäkölaitteiden valmistajaa. Mainitsin sen yhteydessä Ranskalaisen Exosenssin ($EXENS), johon tämän kertainen analyysini pureutuu.

Exosens valmistaa erinäisiä korkean teknologian havainnointi- ja valonvahvistamislaitteita. Sen suurin tuotekategoria on pimeänäkölaitteiden tärkein osa, valonvahvistimet. Ja yrityksen suurimpana asiakkaana on juurikin Theon. Eli oleellinen seurattava Theonin rinnalla – tai toisinpäin.

Exosens listautui Pariisin pörssiin pari kuukautta sitten, eli hyvin tuore tulokas. Melko tekninen ja monimutkainen yritys, eli monelta osin haastava analysoitava. Tein analyysin tällaisen perus generalistisijoittajan silmin, ihan kaikkiin aaltoteknologioiden nyansseihin ei kompetenssini siis riitä. Mutta onneksi hyvä sijoittaminen ei (aina) vaadi kaikkien teknisten nyanssien ymmärtämistä, pyrin keskittymään sijoittamisen kannalta oleellisimpiin asioihin.

Kuva 1 Kohdemarkkinat

TLDR eli yhteenveto Exonsessista:

Exosens Group listautui Kesäkuussa 2024 Pariisin pörssiin.

Markkina-arvo noin € 1,1 miljardia ja vajaa pari sataa miljoonaa velkaa päälle (tarkka velkatilanne elää parhaillaan).

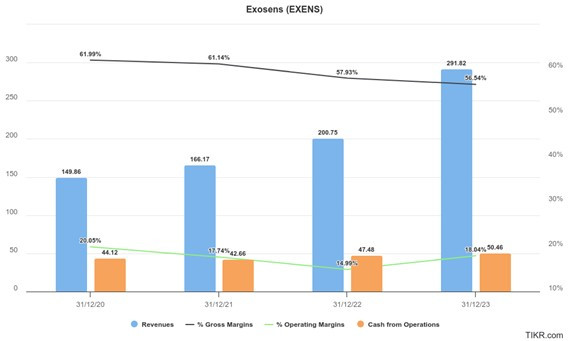

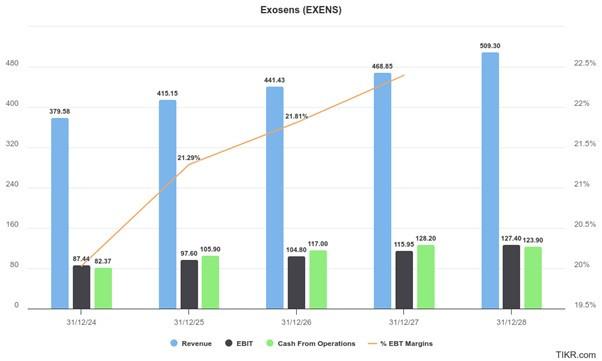

Vuonna 2023 liikevaihto €291M, operatiivinen tulos € 52 M ja nettotulos €20M. Orgaanista kasvua 2023 nähtiin 37 % ja yritysostot mukaan laskien kasvua oli 45 %.

Pääomien tuotto ROCE oli 23 % ja (oikaistu) EBITDA marginaali 29 %. Eli melkoisen kannattavaa kasvua on tehty.

Kuva 2 Viime vuosien numeroita. Nettotulosta sekoittaa 2021 tehdyt alaskirjaukset, joten tässä operatiivinen puoli.

Tämän vuoden ensimmäisellä puolikkaalla liikevaihto kasvoi 49,5 %, ja näkymissä noin 30 % kasvu koko vuodelle.

Exosens Groupilla globaali lähes monopolistinen asema (+70 % markkinaosuus) valonvahvistimissa. Sen strategiana näyttää olevan lapioida valonvahvistimilla tehdyt kassavirrat pääosin yritysostoihin, velkavivulla höystettynä. Kohteena ovat pienehköt yritykset Exosensin hyvin tuntemilla niche-teknologia-aloilla, jotka kaikki liittyvät valon eri spektrien ja muiden aaltojen havaitsemiseen tai vahvistamiseen.

Liiketoimintamallissa on potentiaalia nyky-ympäristössä. Puolustusmenot ovat nousussa, ja nähdäkseni myös pysyvämmin korkeammalla tasolla, joten yrityksen “pääliiketoiminta”, eli valonvahvistimet on melko vakaan kasvun pohjalla.

Euroopassa tarvitaan paljon muutakin fyysiseen teknologiaan keskittyvää korkean ja strategisesti kriittisen teknologian tekemistä, erityisesti kun suhteet arvaamattomaan Kiinaan rakoilevat. Joten lienee mahdollista, että monet muutkin Exosenssin sektoreista näkevät kasvua.

Track record yritysostopuolella on tosin vielä lyhyt (isot ostot tapahtuneet 2022–2023), joten M&A strategian voi nähdä myös aika riskisenä. Toimiessaan malli on kuitenkin tehokas keino luoda kasvua. Parhaimmillaan ihan aitoa lisäarvoakin.

Valuaatio on kirjoitushetkellä melko houkutteleva: Fwd PE < 20. Nettovelat mukaan laskettuna EV / Operatiivinen kassavirta (2024 arvio) karkeasti noin 15.

Kertoimet ovat kohtuulliset ottaen huomioon, että näkymissä on selkeää kasvua ja yritys on numeroiltaan ollut melko laadukas. Tulevan kasvun kannattavuus on toki vielä kysymysmerkki, varsinkin yritysostopuolella. Markkina todennäköisesti myös odottaa heikentyvää sykliä valonvahvistinpuolelle, erittäin voimakkaiden kasvuvuosien jälkeen.

Kuva 3 Valuaatiota

Historia:

Exosens listautui Kesäkuussa 2024, joten kyse on hyvin tuoreesta tulokkaasta markkinoille. Ja vasta juuri viime päivinä ilmeistyi ensimmäiset viralliset seurannat, eli vaihto/kiinnostus on vielä pientä yritykseen kokoon nähden. Vauhtia ja vaarallisia tilanteita tulee varmasti vielä riittämään!

Yritys on historialtaan kuitenkin 85 vuotta vanha. Irtatutunut aikoinaan Philipsistä ja kasvanut viime vuosina voimakkaasti niin orgaanisesti kuin yritysostoin. Philipsistä irtautuessaan vuonna 2005 yrityksen nimi oli Photonis Group. Valonvahvistimet on aina ollut yrityksen päätuote, mutta he ovat laajentaneet viime aikoina myös muihin valon spektreihin ja aaltoihin.

Markkinat ja tuotteet:

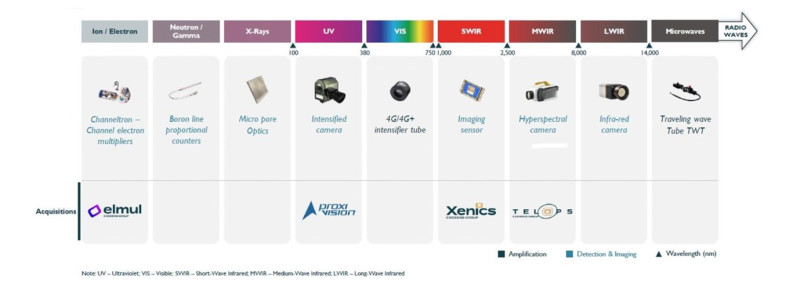

Yritys valmistaa nykyisin tuotteita neljän brändin alla: Photonis (mm. valonvahvistimia), Xenics (Infrapuna sensoreita, yritysosto 2022), ProxiVision (Ultravioletti sensoreita, yritysosto 2023), Telops (Infrapuna sensoreita, yritysosto 2023) ja El-Mul (Ioni ja elektroni sensoreita, yritysosto 2023).

Kuva 4 Teknologiat ja tuotteet

Exosens jakaa liikevaihtonsa kahteen kategoriaan:

1) Vahvistaminen, 66 % liikevaihdosta 2023.

Alkuperäinen Photonis osa yritystä, eli pääosin juuri puolustuskäyttöön myytäviä valonvahvistimia. Globaalisti dominantti yritys tällä saralla, +70% markkinaosuudella. Lähinnä Yhdysvalloissa selkeää kilpailua.

Lisäksi tähän kategoriaan kuuluu sähköinen vahvistaminen, eli mikro ja radioaaltojen vahvistamislaitteet. Näidenkin päämarkkina on puolustusteollisuus (satelliittikommunikointi, tutkat, jne).

2) Havaitseminen ja kuvannus, 34 % liikevaihdosta 2023.

Suuntaa, johon he ovat laajentaneet yritysostoin viime vuosina. Laaja kirjo tuotteita, joita myydään muun muassa ydinvoimateollisuudelle, puolijohdeteollisuudelle, öljy- ja kaasuteollisuudelle, laboratorioihin, kierrätyksen avuksi, avaruusteollisuuteen jne.

Asiakkaan kannalta ja strategisesti Exosenssin kaksi tuotelinjaa ovat aika erilaisia:

Valonvahvistimet ovat erittäin suuri osa valmiin tuotteen (pimeänäkölaitteet) kustannuksista, jopa yli 60%. Elintärkeitä osia puolustusvoimille, Exosens on siis Euroopalle strategisesti tärkeä yritys.

Muut heidän laitteet ovat pääosin erittäin pieni osa kokonaiskuluja, esim pienet sensorit ydinvoimalaitoksissa. Kaikki silti kriittisen tärkeitä komponentteja, eivät tee juurikaan “nice to have” tuotteita.

Exosens näkee pimeänäkölaitemarkkinan kasvun selkeänä: Ukrainasta saatujen kokemusten perusteella pimeänäkö on kriittinen osa nykypäivän sodankäyntiä ja tähän myös armeijat ympäri maailmaa ovat alkaneet valmistautua “one soldier, one device” doktriinilla. Tämä päätelmä on peräisin heidän omasta prospectusesta, eli sillä varauksella. Mutta oman laajemmankin selvittelyn perusteella, pimeänäkökykyä pidetään erittäin oleellisena nykypäivän konflikteja ajatellen. Itse sotilaat preferoisivat jopa kahta laitetta per henkilö, laitteilla kun on tapana hajota käytössä herkästi.

Lisäksi nykyisin suositaan kahden putken “binocular” mallia yhden putken “monocular” sijaan, mikä takaa huomattavasti paremman hahmotuskyvyn. Tämä taas tarkoittaa kaksinkertaista määrää valonvahvistinputkia - molempiin linsseihin kun tulee omat valonvahvistimet.

Puolustusmenojen ja pimeänäkölaitemarkkinoiden kasvusta yleisemmin voi lukea lisää edellisestä Theon artikkelistani.

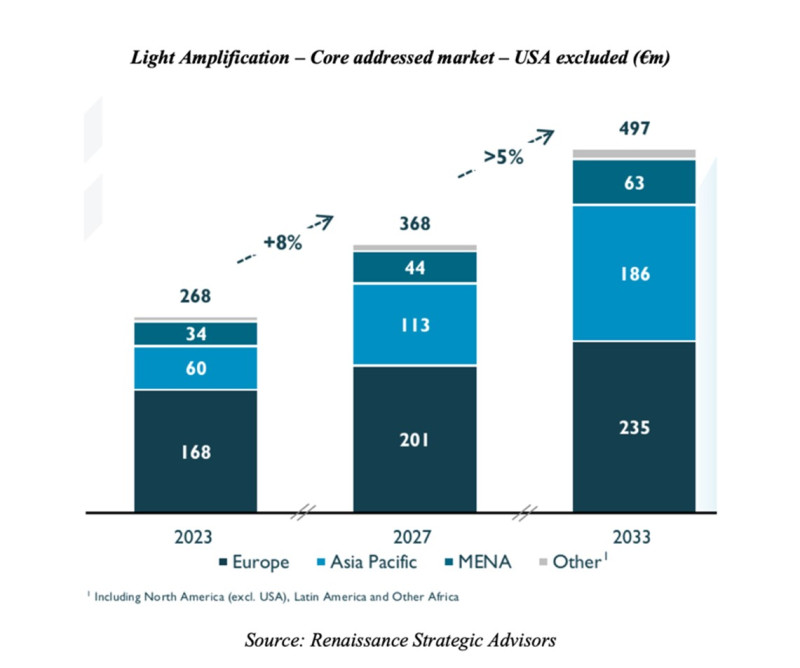

Kuva 5 Exosenssin tärkein markkina, eli valonvahvistimien kasvunäkymät

Exosens arvioi kaikkien heidän markkinoidensa yhteensä kasvavan 8% vuosittaista vauhtia 2023 – 2027. Lisäksi he tavoittelevat agressiivista M&A kasvua.

Kuva 6 Yrityksen arvio heidän markkinaosuuksista eri markkinoilla ja niiden kasvunäkymiä

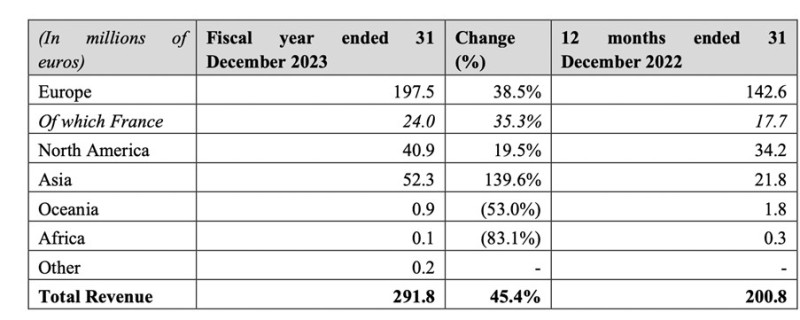

Maantieteellisessä jaottelussa pisti silmään viime vuonna Aasian kasvu, joka on ollut erityisesti Kiinan ydinvoima sidonnaista, eli havaitseminen ja kuvannus puolta. Kiina on panostanut ydinvoimaan, mutta muuallakkin puhaltanee kohtuullisen hyvät tuulet ydinvoimasektorille.

Kuva 7 Liikevaihdon maantieteellinen jaottelu

Yritysostot

Exosens aikoo käyttää yritysostoihin €300M – €400M vuosina 2024-2027. He ovat määritelleet ostokohteille seuraavat kriteerit:

- Yli €10M liikevaihto (keskimäärin ollut €14M)

- Yli 10% liikevaihdon cagr viimeiseltä kolmelta vuodelta (keskimäärin ollut 13%)

- Yli 10% EBITDA marginaali (keskimäärin ollut 20%)

- Ostovaluaatio 10 x EBITDA

- ROIC “post synergy” +10% kolmen vuoden jälkeen (keskimäärin ollut 13%)

Heillä on tällä hetkellä putkessa 100 targettia, joilla yhteensä €1,6B liikevaihto. Näistä lähiaikojen potentiaalisia on 30kpl €600M liikevaihdolla, joka kattaisi hyvin seuraavan kolmen vuoden tavoitteet.

Parikymmentäkin yritysostoa on erittäin merkittävä määrä, joten johdolla tulee olemaan kädet täynnä näiden kanssa lähivuosina ja voitaneen puhua “serial acquirer” eli sarjayhdistelijä strategiasta. Mikä ikinä onkaan “oikea” suomenkielinen termi sarjayhdistelijälle.

Keskittyy ostojen osalta enemmän “havaitseminen ja kuvannus” liiketoiminta alueisiin ja tavoitteena 50/50 splitti liikevaihtoon 2027 mennessä. Yksi ydinvoimaan liitännäinen yritysosto (€23,6M) on parhaillaan kesken ja tarkoitus saada maaliin lähiaikoina

Kilpailutilanne:

Yritys mainitsee kilpailijoikseen L3Harris (US) ja Elbit Systems (Israel) vahvistamisen puolella. Molemmat näistä keskittyvät Yhdysvaltojen ja Israelin markkinaan, kun taas Exosens keskittyy Eurooppaan, Aasiaan, Lähi-Itään, sekä Oseaaniaan. Yhdysvaltojen ulkopuolella Exosenssilla on +70% markkinaosuus.

Havaitsemisen puolella he mainitsivat kilpailijoikseen Teledyne (US), Hamamatsu (Japani) ja Mirion Technologies (US). Näillä muilla markkinoilla Exosenssilla ei ole niin dominoiva asema kun valonvahvistimissa (tarkat numerot markkinasta riippuen), mutta kilpailu on kuitenkin selkeästi kovempaa.

Eli valonvahvistimissa erittäin vahva, lähes monopoliasema. Muilla sektoreilla kilpailu kovempaa, mutta ovat pystyneet kasvattamaan markkinaosuuksia.

Kuva 8 Markkinaosuuksia

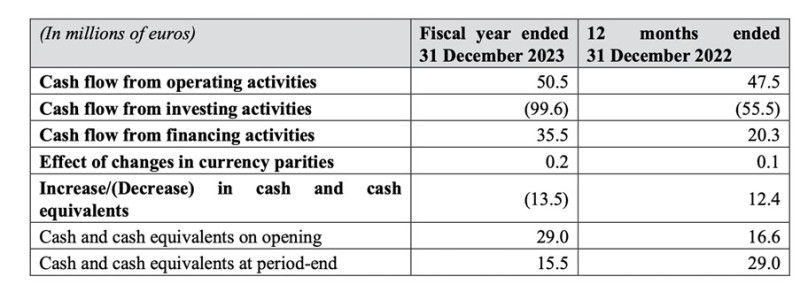

Kassavirrat

Operatiivinen kassavirta on ollut heillä viime vuosina vahvaa. Yritysostot ja muut investoinnit ovat kuitenkin syöneet sen ja enemmänkin, joten velkaa on otettu. Viime vuonna investointien rahavirrat olivat 2 x operatiiviset rahavirrat.

Kuva 9 Rahavirrat

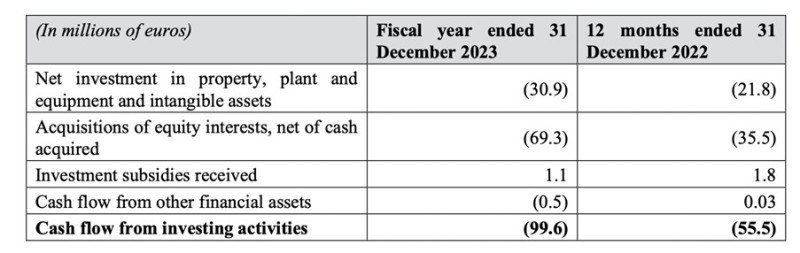

Kuva 10 Investointien jaottelua

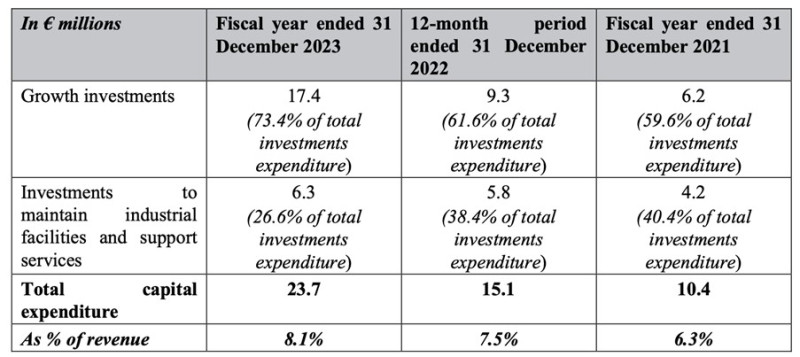

Kasvuun panostetaan, sekä epäorgaanisesti M&A kautta, että orgaanisesti, kuten alla olevasta capex laskelmasta näkee.

Kuva 11 Capex

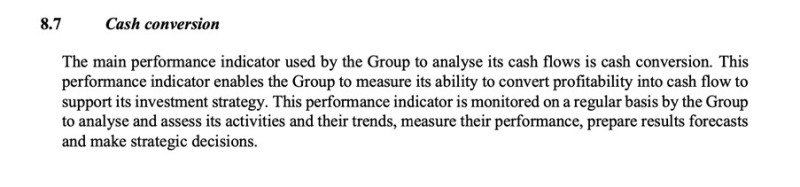

Exosens itse määrittelee päämittariksi kannattavuuden suhteen kassavirran, koska pelkällä tuloksella ei voida toteuttaa M&A strategiaa. Tämän takia operatiivisen tuloksen kääntyminen kassavirraksi on heille yksi päämittareista ja tavoitteena päästä +80% tasoon.

Kuva 12 kassakonversio

Velkatilanne:

2023 lopussa velkaa oli €317,9M. Osa maksetaan pois listautumisella kerätyillä varoilla (ainakin €135M).

Sopimukset uudesta luotosta on tehty €350M asti, jolla todennäköisesti uudelleen rahoitetaan vanhat velat ja jätetään osittain tarpeen vaatiessa käyttöön (revolver). Vuoden loppuun mennessä yrityksen tähtäimenä on 1,6 x EBITDA taso velkaan, sisältäen yritysostotarpeet. Tämä tarkoittaisi noin €180M velkaa. Vuoden 2027 asti heidän tavoitteena on pitää velka alle 2 x EBITDA.

Korkokulujen tason he arvioivat olevan EURIBOR + 1,5-2%, eli melko maltilliset. Tämä on sidottu velkavivun määrään, eli mitä alhaisempi vipu sen alhaisemmat korot. Tarkempia lukuja saataneen nähdä tulevissa tulospäivityksissä.

Kuva 13 Velan korkoja

Näkymät:

Vuosina 2023 – 2027 Yrityksen tavoitteena lähelle 10% vuosittainen orgaaninen liikevaihdon kasvu. 18% kasvu yritysostot mukaan laskettuna.

Vuonna 2024 orgaaninen ennuste +15 – 20% ja 30% yritysostot mukaan laskettuna.

Vuonna 2027 25% EBIT margin tavoite (ja yli 80% cash conversion).

Tuotekehitykseen tarkoitus käyttää 7-8% liikevaihdosta vuosittain.

Osingot 20-25% netto tuloksesta.

Näkymät heijastelevat yrityksen agressiivisia kasvutavoitteita. Yleensä nämä ennusteet ovat hieman yläkanttiin ja edustavat enemmänkin erittäin positiivista skenaariota.

Vahva sidonnaisuus puolustusteollisuuteen tekee Exosenssista myös osittain epäkorreloivan osakkeen normaaliin taloussykliin nähden. Talouden heilahtelut toki vaikuttavat Exosenssiin enenevissä määrin kun he valtaavat lisää markkinoita yritysostojen kautta. Nähdäkseni silti vielä lähivuosina oleellisin makrotekijä Exosenssille on puolustusteollisuuden, erityisesti Euroopan puolustusteollisuuden, näkymät.

Kuva 14 Analyytikkojen arviot 2024-2028

Omistus:

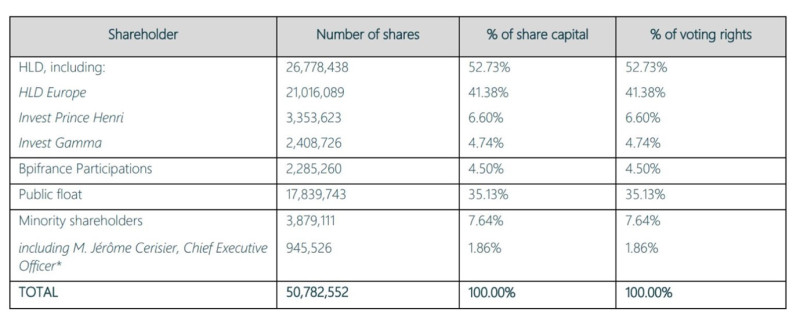

IPO:ssa myytiin osakkeita yhteensä €402,5M edestä. Pääomistaja HLD myi 11,1M osaketta ja uusia osakkeita luotiin 6,7M eli noin €134M arvosta. HLD jää kuitenkin yli 50% omistusosuudella pääomistajaksi Exosenssiin.

Tämä yli €500M arvoinen omistus on heille merkittävä 3 miljardin portfoliosta, joten en ihmettelisi jos he olisivat vielä myyntilaidalla. Toki määrät jne. varmasti riippuu ensimmäisten kuukausien kurssikehityksestä. HLD:lla on puolen vuoden ja johdolla (“minority shareholders”) yhden vuoden lock up osakkeille. Toimitusjohtaja on ollut yrityksessä vuodesta 2016 asti.

Kuva 15 Omistuspohja

Yhteenveto:

Iso valikoima korkean teknologian tuotteita, monimutkainen yritysrakenne, ja kohtuullisen reilu velkavipu tekee Exosenssista kokonaisuudessaan vaikean analysoitavan. Eli tuskin herättää suurten massojen kiinnostusta (mikä on siis hyvä ominaisuus, hinta pysyy maltillisempana).

Vastapainoksi saa mielenkiintoisen yhteyden puolustusteollisuuteen, ja useaan muuhunkin kasvualaan, laadukkaat numerot ja potentiaalisesti vahvaa kasvua. Ja aika kohtuulliseen hintaan.

Ei siis välttämättä mitenkään huonoin betsi jos etsii selkeästi kasvuhakuista Eurooppalaista fyysiseen teollisuuteen ja teknologiaan keskittyvää yhtiötä. Voi olla ihan hyvät tuulet tulevalle vuosikymmenelle!