Theon International ($THEON) on Kreikkalainen pimeänäkölaitteita puolustusvoimille valmistava yritys, joka listautui alkuvuodesta 2024 Euronext Amsterdamiin.

Exosens ($EXENS) on Ranskalainen yritys joka valmistaa useita erilaisia korkean teknologian tuotteita. Heidän suurimpana tuotekategoriana on pimeänäkölaitteiden oleellisin osa, valonvahvistimet. Ja suurimpana asiakkaana juurikin edellä mainittu Theon. Exosens listautui Kesäkuussa 2024 Pariisin pörssiin, joten molemmat ovat erittäin tuoreita tulokkaita julkisille markkinoille.

Tämä kaksikko on mielenkiintoinen lisä Euroopan puolustussektoriin, joka on ollut ymmärrettävistä syistä markkinoilla erittäin vahvana (ehkä jopa hieman ylikuumentuneena?).

Arvostukset ovat kuitenkin vielä ymmärrettäviä ja fundamentaaliset ajurit Euroopan puolustusteollisuudelle voivat kestää vielä pitkään. Alan yritykset ovat mielestäni mielenkiintoisia seurattavia ja oikeaan hintaan potentiaalisesti hyviä palasia moneen salkkuun. Varsinkin ajatellen, että monessa skenaariossa ne saattavat olla hyvin epäkorreloivia muiden osakkeiden kanssa.

Tutustutaan tässä artikkelissa Theoniin tarkemmin. Jos toista aikoo omistaa, niin molempia hyvä pitää silmällä, joten kirjoittelen myöhemmin enemmän myös Exosenssista.

THEON

Theon on perustettu 1997 ja on kasvanut merkittäväksi toimijaksi omassa segmentissään, eli pimeä- ja lämpönäkölaitteissa. Vaikka puolustussektori on tunnetusti erittäin vaikea uusille toimijoille, Theon on onnistunut kasvamaan kohta €300M liikevaihdon luokkaan verrattain nopeasti.

Pimeänäkölaitteet (PNL) ovat +90 % heidän liikevaihdostaan, mutta suhteellisen niche markkina, kun ajatellaan alaa hallitsevien suurten puolustusfirmojen kokoa. Pimeä- ja lämpönäkölaitteet ovat enenevissä määrin tärkeitä nykypäivän puolustusvoimille, joten potentiaalisesti hyvä paikka pienehkölle kasvuhakuiselle yritykselle. Theonilla on markkinajohtajan asema Euroopassa (heidän oma arvionsa) ja kasvattaa markkinaosuuksia muuallakin.

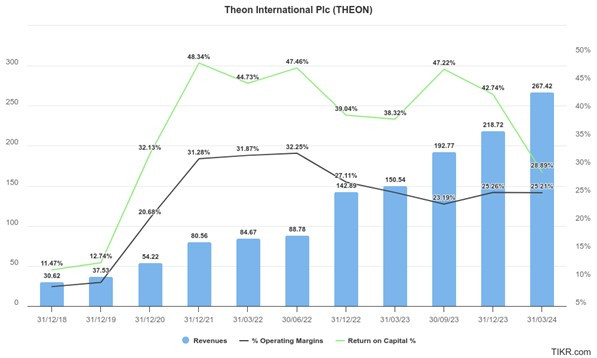

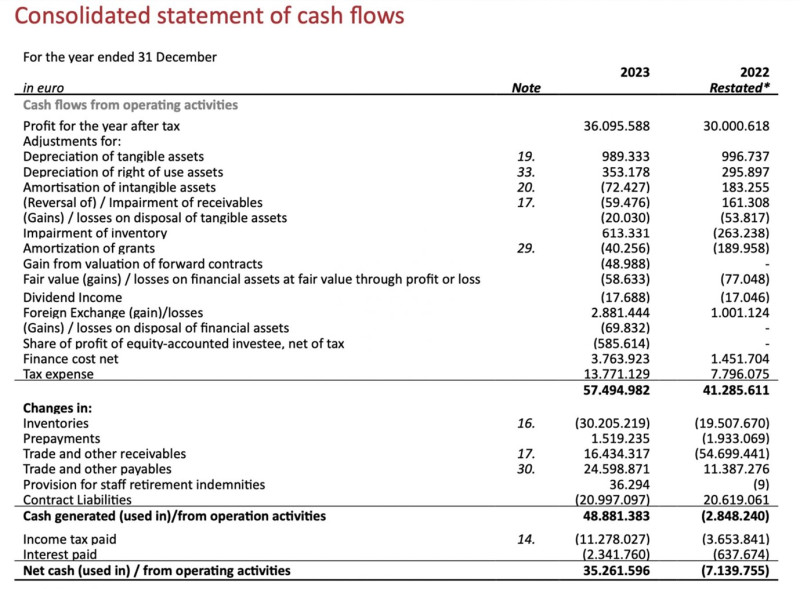

Viimeiset vuodet ovat olleet hurjan kasvun aikaa. Edellisen neljän vuoden liikevaihdon cagr on ollut +55 % saavuttaen yli 20 % liikevoittomarginaalin joka vuosi (26 % vuonna 2023). Pääomien tuottoprosentit ovat olleet myös erittäin korkeat. Kassavirrat ovat olleet vaihtelevampia, kun kasvupanostukset ovat vaatineet isoja varastoja ja käyttöpääomia. Vuonna 2023 kuitenkin myös kassavirta oli vahvaa.

Kuva 1: Viime vuosien lukuja

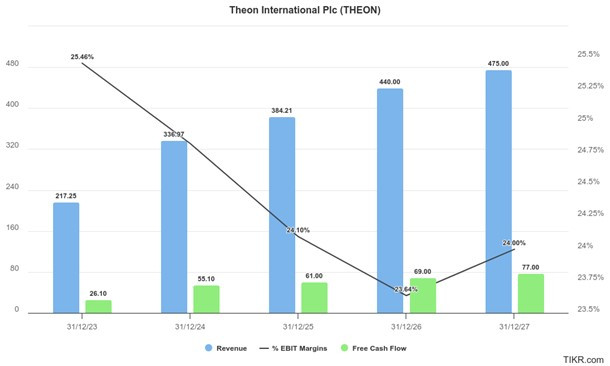

Theon ohjeistaa yli 50 % kasvun jatkuvan vuonna 2024 ja kaksinumeroista kasvua vuodesta 2025 eteenpäin (yleinen kasvuennuste elektronisille pimeä- ja lämpönäkölaitteille). Analyytikot mallintavat karkeasti samaa.

2024 Q1 luvut tukivat kasvun jatkumista, liikevaihdon kasvaessa +180 % vuoden takaiseen kvartaaliin verrattuna (ja tulos vielä enemmän). En kuitenkaan tästä vetäisi liian lineaarisia kasvukäyriä, pienellä toimijalla tilausten/maksujen ajoitus voi aiheuttaa isoilta näyttäviä muutoksia numeroihin.

Kuva 2: Analyytikkojen ennusteita

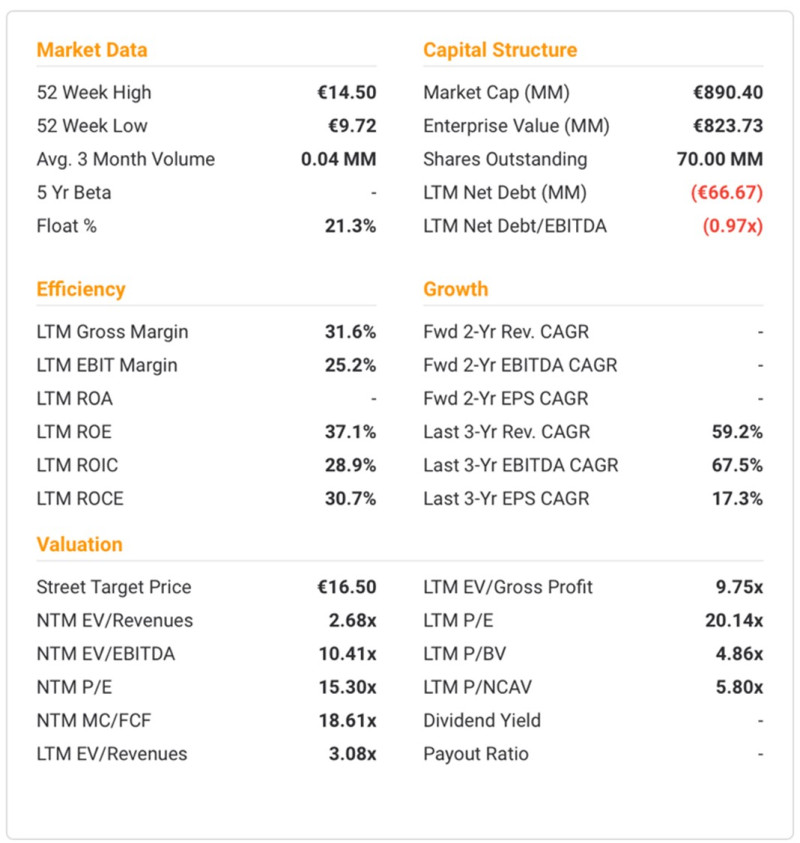

Theonin markkina-arvo on tällä hetkellä noin €890M (osakkeen hinta 12,72 €). Ensimmäisen kvartaalin lopussa Theonilla oli velkaa €63M ja taseessa rahaa noin €116M, eli noin €53M nettopositiivinen tase. Kurssi on tällä hetkellä vajaat 30 % listautumishinnan yläpuolella, eli markkinat ovat ottaneet firman vastaan positiivisesti.

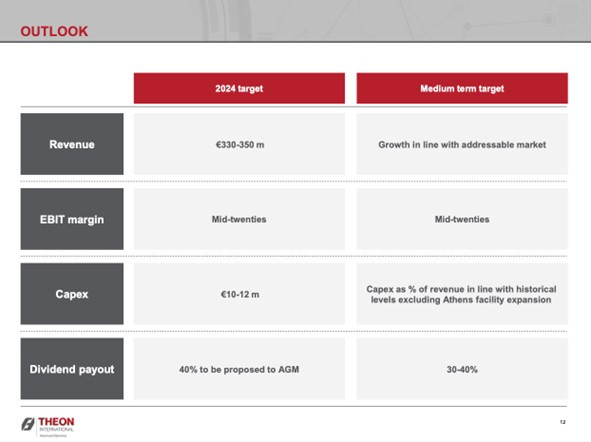

Yhtiö ohjeistaa 330 - 360 miljoonan euron liikevaihtoa vuodelle 2024, noin 25 % liikevoittomarginaalilla, ohjeistuksen alalaidalla 2024 EV / EBIT olisi noin 11.

Tämä selkeästi alle keskiarvojen verrokkeihin verrattuna, vaikka sekä kasvu, että pääoman tuottoprosentit ovat olleet selkeästi alan korkeimpien joukossa.

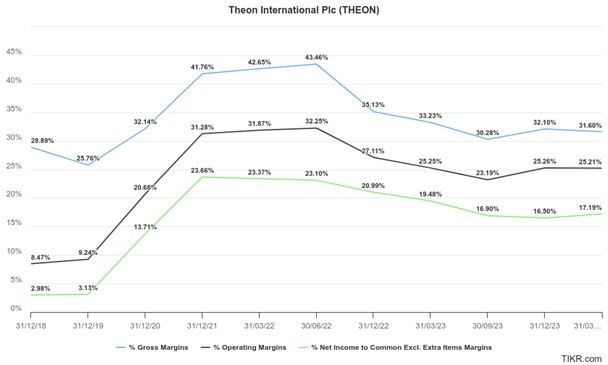

Kuva 3: Theon oleellisimmat numerot (Tikr.com)

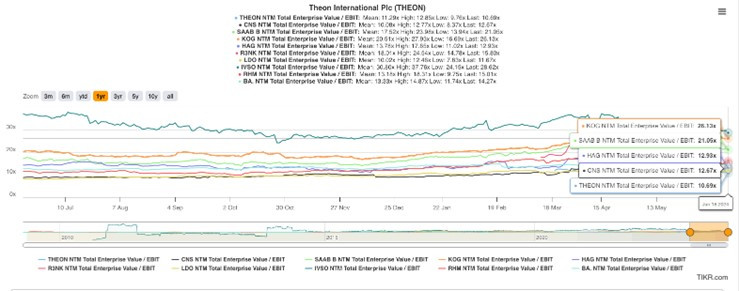

Muun muassa Italialainen Civitanavi, puolustusteollisuudelle stabilointilaitteita valmistava yritys, on menossa Honeywellin ($HON, US) omistukseen korkeammilla kertoimilla.

Kuva 4: Verrokkien / kilpailijoiden arvostuksia

Itse arvioin heidän ohjeistustaan johdon puheiden perusteella melko varmaksi. Eli jos mennään alle, on se omaan silmään jonkinmoinen signaali johdon luotettavuudesta.

Kuva 5: FY23 Sijoittajapuhelusta

Isoimpana riskinä näkisin syklisyyden tilauksissa. Theonilla on kohtuullisen korkea asiakaskeskittyminen ja viime aikojen isot kaupat ja raju kasvu voivat altistaa lähiaikoina syklisyydelle. Nykyhinnoittelu ei tosin juuri tuloskasvua odota 2024 jälkeen.

Marginaalit ja alan kasvunäkymät tulevat varmasti myös keräämään kilpailua. Kuinka paljon tämä puree Theonin marginaaleihin, jää nähtäväksi (lisää Theonin kilpailueduista alla). Tuskin ihan 21-22 vuosien tasoisia pääomien tuottoja nähdään pitkässä juoksussa, mutta varovaisemmillakin arvioilla voi toiminta olla hyvin kannattavaa.

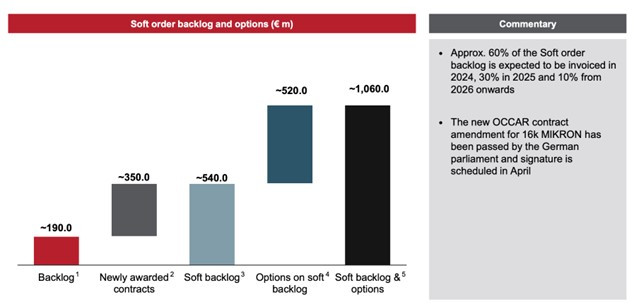

Theonilla on erittäin iso tilauskanta tällä hetkellä, kaikki mukaan laskien yli miljardi euroa. He ovat onnistuneet tähän asti kääntämään lähestulkoon 100 % optiot ja muut pehmeät tilaukset liikevaihdoksi. Tämä riittäisi kattamaan kasvuennusteineen liikevaihdon noin 2026 puoliväliin asti. Ehkä oletuksena täytyy pitää, että kaikkea ei ihan sellaisenaan saada käännettyä liikevaihdoksi, mutta toki uusiakin tilauksia varmasti saadaan. Vahvaa selkärankaa tämä tilaustilanne joka tapauksessa antaa lähivuosille.

Kuva 6: Tilauskertymä Q1 2024

Kassavirroissa on vielä isohkojakin kysymysmerkkejä, koska kasvuvaihe on syönyt niin paljon rahavirtaa varastoon ja käyttöpääomaan. Paremmat sopimukset / vahvempi neuvoteluasema maksuehtoihin voisi osaltaan parantaa tilannetta. 2023 oli kuitenkin jo parempi kassavirtojen kannalta, joten yksikköekonomia pitäisi pidemmän päälle mahdollistaa myös “laadukkaamman tuloksen”, eli tuloksen kääntämisen kassavirraksi kun vaan palaset saadaan kohdilleen.

Kuva 7: Kassavirtojen perkaamista

Liiketoimintamalli ja kilpailuedut:

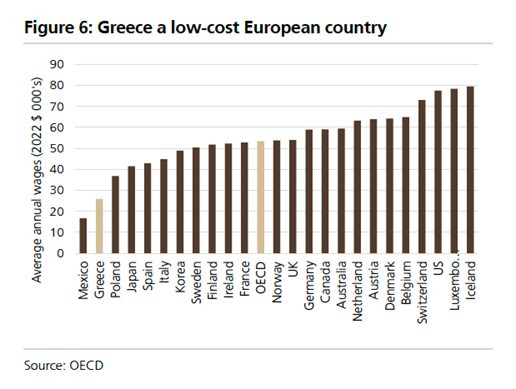

Theon kokoaa ja räätälöi pimeä- ja lämpönäkötuotteita vaihteleviin asiakastarpeisiin Kreikassa EU:n halvimmalla työvoimalla, mikä antaa heille selkeän kilpailuedun. Eurooppa kun haluaa strategisesti pitää puolustustilauksista mahdollisimman suuren osan Euroopan sisäpuolella. Theon pitää itse juuri tätä räätälöintiä vahvana kilpailuetuna. He ovat oppineet eri armeijoiden/joukkojen tarpeita. Ja kun armeija valitsee käytettäviä järjestelmiä, niissä yleensä myös pyritään pysymään ja valitsemaan yhteensopivia järjestelmiä kaikille.

Kuva 8: OECD:n vertailu eri maiden palkkatasoista

Kun nyt vielä yli 75% Euroopan puolustusmenoista menee Euroopan ulkopuolelle, on EU:n uuden puolustusteollisuus strategian (https://commission.europa.eu/news/first-ever-european-defence-industrial-strategy-enhance-europes-readiness-and-security-2024-03-05_en) tavoitteena ohjata 50 % hankinnoista vuoteen 2030 ja 60 % vuoteen 2035 mennessä tapahtumaan EU:n sisältä.

Halvan työvoiman merkitys korostuu entisestään kun katsotaan näiden laitteiden katteita, myyntikatteiden pyöriessä viime aikoina 30 % ympärillä, eli melko alhaisena. Tästä huolimatta Theon pystynyt pitämään operatiivisen- ja nettotuloksen korkealla.

Kuva 9: Theonin marginaaleja

Liiketoimintamalli on pääomakevyt. Pääomainvestoinnit 2,8 % liikevaihdosta vuonna 2022 ja 3,5 % vuonna 2023. Suurin keveyden lähde on se, että he ovat ulkoistaneet pimeänäkölaitteiden teknisesti vaikeimman osan, valonvahvistinputket (näistä lisää alla). Käyttöpääomatarpeita aiheutuu putkien varastotasoista, joita täytyy kasvun aikana pitää korkealla. Johto on maininnut vaihtoehdon tuoda joko yritysoston tai tuotekehityksen kautta nämä valonvahvistimet omaan tuotantoon, jolloin koko liiketoimintamalli muuttuisi aika reilusti.

Kuten sanottu, vahva kasvu on imenyt suurimman osan kassavirroista varastoon/käyttöpääomaan, mikä on mielestäni yksi oleellisimpia syitä listautumiselle ja 100 miljoonan keräämiselle listautumisannissa. Pörssiin listautuminen ja laajempi omistusrakenne antavat heille myös tärkeää uskottavuutta alalla. Lisäksi johto on maininnut, että he etsivät nyt noin €20-30 miljoonan targetteja yritysostopuolella.

Valonvahvistimet (Image Intensifier Tubes)

Kuvanvahvistinputket ovat optoelektronisia laitteita jotka tekevät pimeä- ja lämpönäkölaitteista toimivia. Theon ei valmista näitä putkia itse, vaan tilaa niitä ulkopuolelta (pääosin Ranskalainen Exosens) ja ainoastaan suunnittelee ja kokoaa lopputuotteet. Eli jos verrattaan tällä hetkellä kaikkien seuraamaan puolijohdeteollisuuteen, niin Theon on kuin Nvidia ja Exosens on tämän duon Taiwan Semiconductor.

PNL-järjestelmien kalliimpien osien putkien ulkoistaminen on ollut merkittävä tekijä Theonin liiketoimintamallin keveydessä. Analyytikkojen arvioiden mukaan ne ovat jopa 60-70 % tuotteen kokonaiskustannuksesta ja selkeästi teknisesti vaativin osa. Eli vaatisi laajamittaisen investoinnin jos näitä ruvettaisiin tekemään itse.

Samalla ulkoistamiseen luottaminen on merkittävä teknologiaan / toimittajiin liittyvä riski, koska Theon luottaa näihin "rajoitettuun määrään toimittajia", kuten he itse toteavat. Euroopassa on käytännössä vain yksi iso toimittaja (Exosens) ja Yhdysvalloissa pari, jotka eivät voi ITAR säännösten takia yksinkertaisesti toimittaa niitä Eurooppaan.

Strategisesti Theon voi päättää investoida putkien valmistukseen. Tämä voisi muuttaa yrityksen pääoma-/omaisuusprofiilin paljon pääomavaltaisemmaksi, mutta strategisesti toki vakaammaksi.

Mielestäni heidän pitäisi jatkaa nykyistä mallia ja pitää putkien tuotanto ulkopuolisena, koska se pitää toimintaa keveämpänä ja he voivat keskittyä nykyisiin kilpailuetuihinsa.

Kuva 11: IPO Prospectus

Markkinatilanne ja kilpailu:

Kuva 12: Globaalin puolustusmarkkinan kasvuennusteita

Theonilla on tällä hetkellä asiakkaita 69 maassa, mukaan lukien 24 Nato maata. Markkinajohtajan asema sillä on muun muassa Saksassa ja Belgiassa.

Theonin päämarkkinat ovat Euroopassa, mutta viimeaikaiset geopoliittiset tapahtumat ympäri maailmaa ovat johtaneet puolustusmenojen kasvuun käytännöllisesti katsoen kaikkialla.

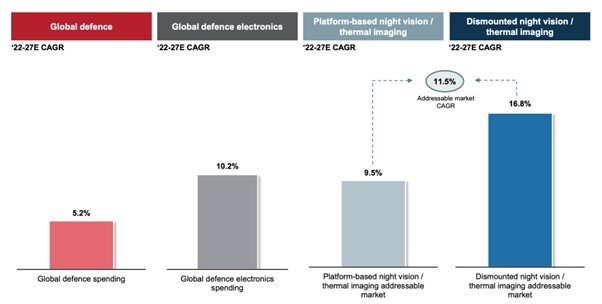

Theon toimii puolustuselektroniikkasegmentissä, jonka odotetaan kasvavan yleistä puolustusmarkkinaa nopeammin, noin 10 % vuodessa samana ajanjaksona. Pimeä- ja lämpönäkölaitteiden odotetaan kasvavan vieläkin nopeammin.

Kilpailijoina on sekä pienet “kotimaiset”, ei julkiset toimijat, jotka tuottavat pienehköjä määriä oman maan armeijan tarpeisiin. Lisäksi kilpailijoihin kuuluvat muutamat isoista puolustusteollisuusyrityksistä, kuten BAE Systems, Elbit, Hensoldt, Leonardo, L3Harris, Rheinmetall, Safran, ja Thales, joilla nämä laitteet ovat yksi tuotelinja monien joukossa.

Näiden isojen kanssa Theon sekä kilpailee, että tekee yhteistyötä toimittamalla yhteistyössä isompia tilauksia (mm. perustivat juuri yhteistyöyrityksen Hensoldtin kanssa). Kilpailutilanne on siis hieman normaalista poikkeava.

Koko alan ajurit ovat tietysti hyvin pitkälti isojen (poliittisten) makrotekijöiden vietävissä, joita on hyvin vaikea ennustaa.

Oma “base-skenaario” tällä hetkellä on, että Euroopan täytyy joka tapauksessa vahvistaa puolustusta vielä useita vuosia eteenpäin ja ollaan monessa maassa vasta alkutekijöissä vuodesta 2022 kunnolla alkaneesta muutoksesta. Puolustukseen käytettävän ns. normaalin tason täytyy olla myös merkittävästi korkeammalla kun edellisinä vuosikymmeninä. Huonommat skenaariot (eli puolustusyritysten kannalta paremmat skenaariot) ovat mielestäni todennäköisempiä kun maailmantilanteen vakautuminen.

Ennusteet:

Lähivuosien konsensusennusteet ovat melko linjassa sen kanssa, mitä yritys itse on ennustanut. +50 % kasvu vuodelle 2024, mikä on mielestäni melko lähellä varmuutta tilauskannan, johdon puheiden ja Q1 perusteella. 2024 Q1 liikevaihto kasvoi 179 %.

2024 eteenpäin yritys tavoittelee "markkinakasvua", minkä analyytikot arvioivat olevan +14 % luokkaa 2025 ja 2026.

Kuva 13: Q1 2024 Yrityksen määrittämät näkymät / tavoitteet

Johto & omistus:

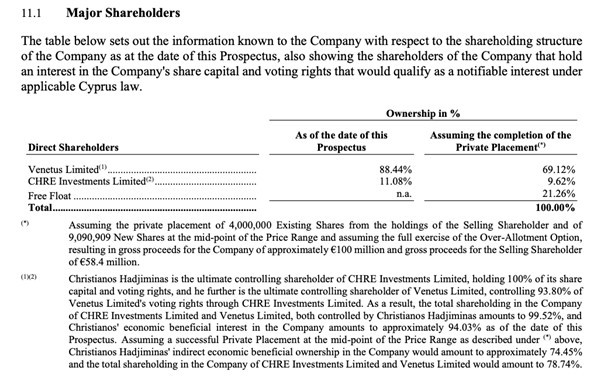

Toimitusjohtaja ja perustaja Christianos Hadjiminas oli periaatteessa Theonin ainoa omistaja ennen listautumisantia ja on sitä edelleen 78,74%:n omistuksella. Hänen osakkeensa ovat lukittuna 365 päivää IPO:sta 7. helmikuuta 2024, eli vuoden 2025 helmikuuhun asti. Sen jälkeen näkisin ehkä järkevänä vähän laajentaa omistuspohjaa myymällä lisää osakkeita. Itse en siis automaattisesti säikähtäisi Hadjiminasin myyntejä.

Kuva 14: Omistusrakennu (IPO Prospectus)

Hadjiminasin arvioimiseksi on vielä saatavilla aika vähän tietoa, joten "yhden miehen riskiä" on pidettävä melko korkeana. Theonin rakentaminen hyvin vähäisellä ulkopuolisella rahalla (velkaa saattoi toki olla) on vaikealla alalla toki vakuuttava suoritus.

Toisena avainhenkilönä voisi mainita nykyisen hallituksen puheenjohtajan Kolinda Grabar-Kitarovićin, joka on aikasemmin toiminut Natossa kohtuullisen korkeassa asemassa, sekä Kroatiassa ensin ministerinä ja sittemmin presidenttinä vuoteen 2020 asti. Eli tuonee Theonille tärkeitä suhteita Natoon ja Euroopaan poliittisiin päättäjiin.

Yhteenveto:

Mahdollisuudet

- Kasvava ala, jolle uuden kilpailun tuleminen ei ole simppeliä.

- EU:n puolustusinvestointistrategia hyödyttää Theonia

- Selkeät kilpailuedut vs. useat verrokit. Halpa työvoima ja räätälöidyt järjestelmät, joissa asiakkaat haluvat pysyä, mikä mahdollistanut erittäin kannattavan kasvun

- Kohtuullinen hinnoittelu

- Perustaja johtaa yritystä erittäin suurella omistuksella

- Veikkaan, että yritys/osake aika pienellä huomiolla

Riskit

- Kyseenalainen kassavirtadynamiikka. Eli vaikka yritys on ollut kirjanpidollisesti erittäin kannattava, jää yritykselle vielä todistettavaa kassavirtapuolella

- Potentiaalinen syklisyys, varsinkin nyt nopea kasvun jäljiltä

- Lyhyt julkinen historia, eikä track recordia esim M&A puolella

- Perustaja CEO omistaa lähes koko yrityksen täydellä päätösvallalla, mitä täytynee pitää myös riskinä