Osakesäästäjälle oma urheiluauto voi olla yksi sijoittamisen tavoitteista, mutta sellaisen omistaminen harvoin kuitenkaan vauhdittaa rikkauksien kartuttamista. Urheiluautoja valmistavan yhtiön omistaminen voi sen sijaan olla keino hyötyä muiden rikkauksista - tai vauhtisokeudesta. Ostosmatkalla tulee suunnata New Yorkin, Frankfurtin tai Lontoon pörssiin.

Pörssinoteeratuista urheiluautoyhtiöistä löytyy osake jokaiseen makuun. Ferrarin liiketoiminta ja osake ovat molemmat olleet pitkäaikaisia voittajia, sen osakkeessa voi olla vielä pihaus momentumia jäljellä tai se voi sopia hinnasta vähät välittävän laatusijoittajan salkkuun. Porschella on vahva brändi, tase ja kohtuullinen osinko, ja osakkeen arvostus voi houkuttaa jo arvosijoittajaa. Englantilainen Aston Martin on puolestaan roskakoreja tonkivan valinta

Autovalmistajien osakkeisiin sijoittavan on hyvä pohtia useampaa riskitekijää. Autoteollisuus käy lävitse teknologista murrosta, jonka voittajia on vaikea hahmottaa. Uusien autojen kysyntää rasittaa kuluttajien heikentynyt ostovoima sekä epävarmuus valittavasta käyttövoimasta.

Autokauppa on luonnollisesti myös suhdanneherkkää. Euroopassa autokauppa on kasvanut alkuvuoden ajan, mutta toukokuussa myynti oli hivenen hiljaisempaa viime vuoteen nähden. Toisaalta, uusien autojen myynti on kappalemääräisesti merkittävästi alle pitkän aikavälin keskimääräisten lukemien, mikä indikoi kasvavasta tarpeesta uudistaa autokantaa tulevaisuudessa.

Eurooppalaiselle autoteollisuudelle merkittävä uhka on kiinalaisten autovalmistajien rynniminen valtaville ja kasvaville markkinoille. Kiinalaiset autovalmistajat hamuavat myös luksusautokategoriaa. Eri kiinalaisvalmistajat ovat lanseeranneet tai lanseeraavat lähiaikoina automalleja, jotka kilpailevat profiililla ja suorituskyvyllä eurooppalaisten merkkien kanssa.

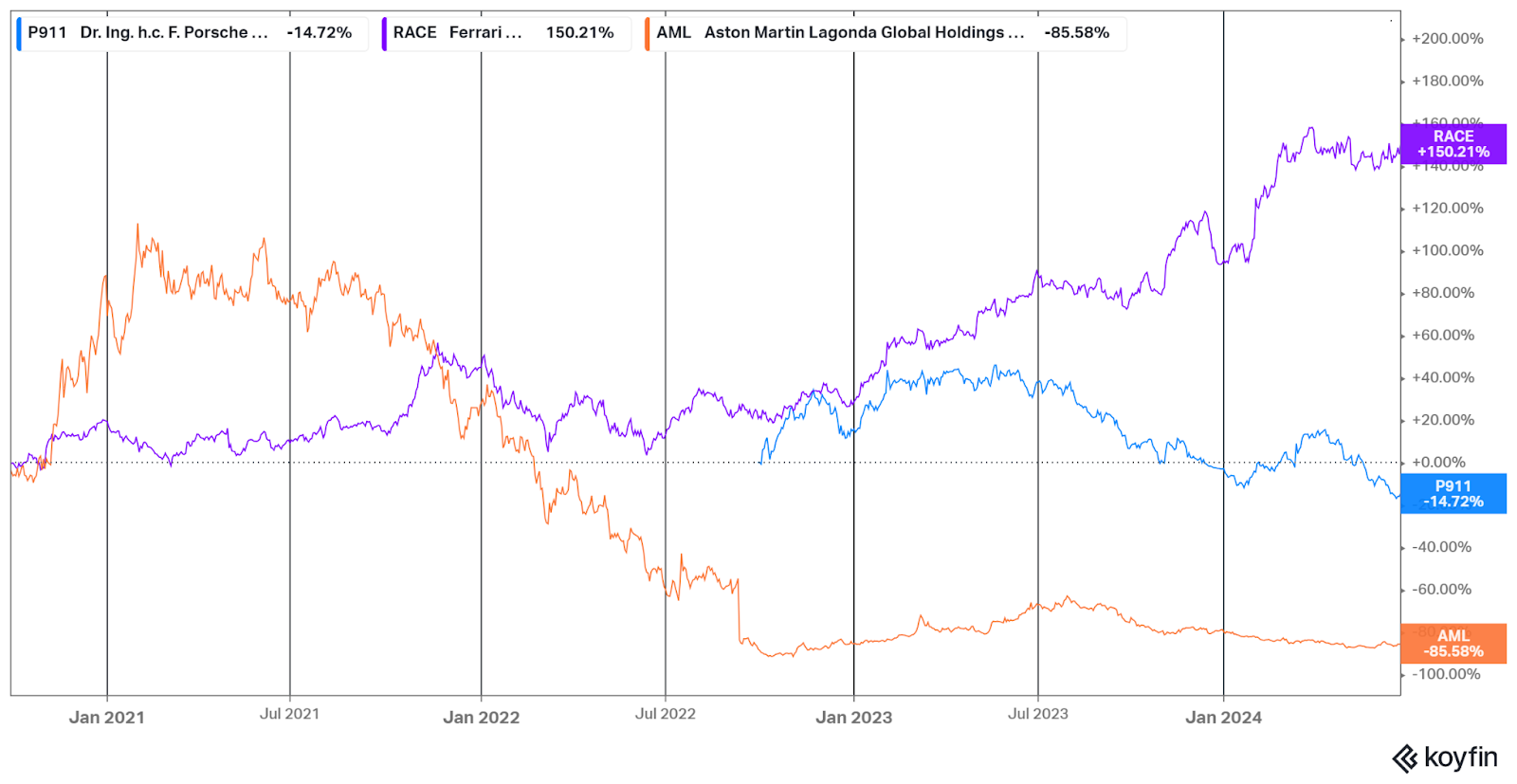

Kuva: Ferrarin, Porschen ja Aston Martinin kurssikehitys syyskuusta 2020.

Ferrari: Jatkuuko myös osakkeen voittokulku?

Brändinä Ferraria tarvitsee esitellä vain vähän. Vuonna 2015 Ferrari irrotettiin omaksi yhtiökseen Fiatista eli nykyisestä Stellantisista. Ferrari (RACE) on ollut kiituri myös pörssissä. Pörssihistoriansa aikana osake on tuottanut lähes 800 prosenttia.

Ferrarin lähes seitsemän miljardin liikevaihdosta 15 prosenttia tulee Formula 1 moottoreista ja Ferrarin brändin lisensoinnista. Kiinan osuus Ferrarin liikevaihdosta on noin kymmenys. Ferrari valmistaa vuodessa ainoastaan noin 14 000 autoa, joista hieman alle puolet on hybridejä.

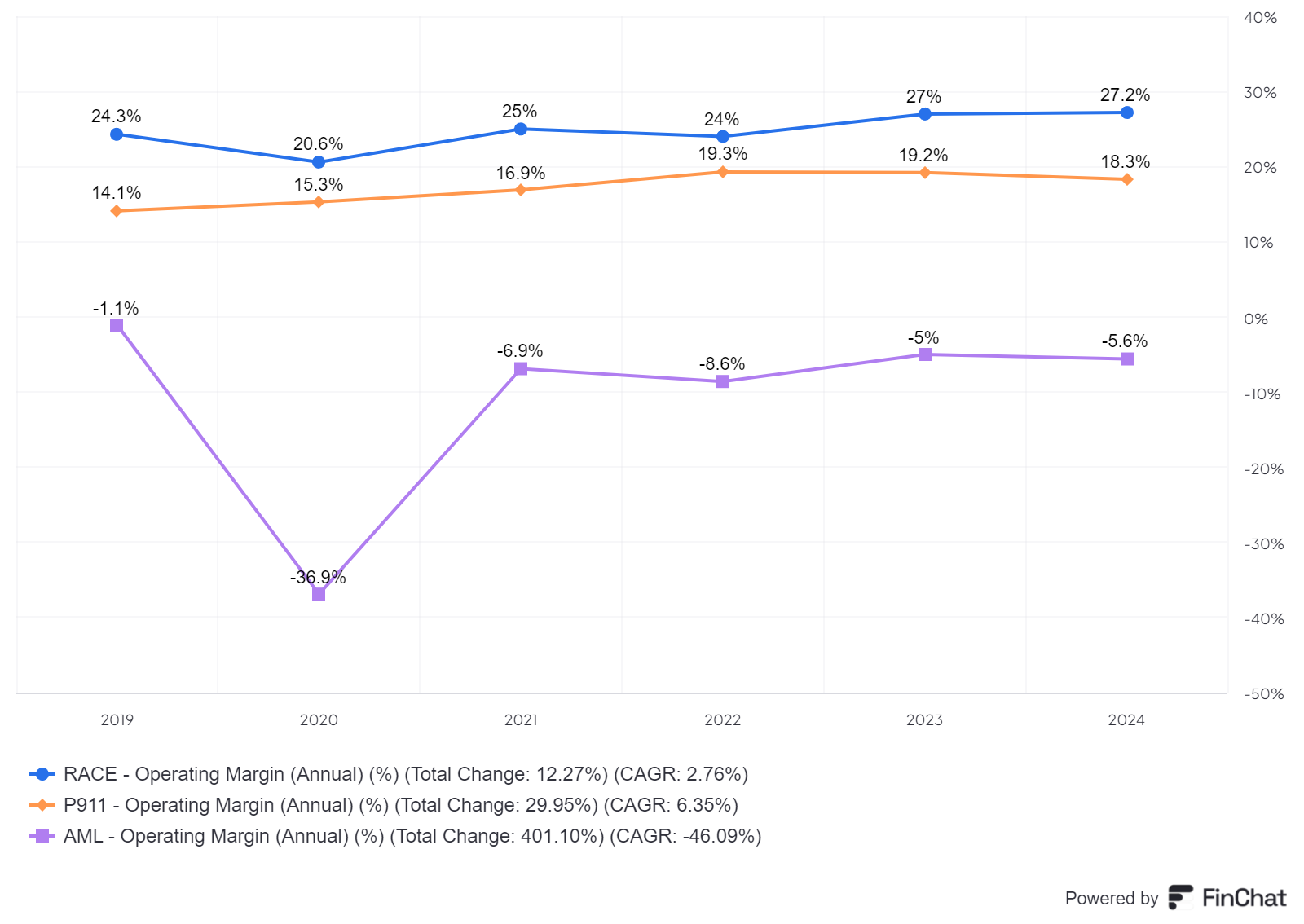

Osakkeen huikeaa tuottohistoriaa selittää useampi eri tekijä. Yhtiön liikevaihto on lähes kaksinkertaistunut vuodesta 2014. Kymmenessä vuodessa Ferrarin liiketulosprosentti on kivunnut viidestätoista lähes kolmeenkymmeneen. Se on tässä artikkelissa käsitellyistä urheiluautovalmistajista selkeästi kannattavin. Osakekohtainen tulos on kasvanut pörssitaipaleen aikana 20 prosentin vuosivauhtia.

“The client is giving a value to our cars because they are unique, because they are limited, because they are exclusive. We could make more, but that does not make sense. We will offend our clients.” -toimitusjohtaja Benedetto Vigna

Tuloskasvu on ollut usean eri tekijän summa. Ferrarin tuotantovolyymi on kasvanut yhtiön tavoitettua uusia asiakkaita nelioviisilla automalleilla ja katumaastureilla. Yhdistettynä nopeasti nousseeseen keskihintaan, merkin eksklusiivisuus on säilynyt ja yhtiön kannattavuus on alati parantunut.

Kuva: Ferrarin, Porschen ja Aston Martinin liikevoittoprosentin kehitys.

Samaan aikaan osakkeen arvostustaso on noussut merkittävästi. Tammikuussa 2019 Ferrarin P/E-luku oli noin 20 ja tällä hetkellä osake arvostetaan kertoimella 52. Korkealle arvostustasolle on useita perusteita. Kasvu- ja kannattavuuslukujen lisäksi Ferrarin liiketoiminta on hyvin ennustettavaa, koska valtaosa sen autoista myydään luksuskellojen tapaan odotuslistalla oleville asiakkaille. Ferrarin tilauskirjat ovat täynnä vuoteen 2026 saakka ja kolme neljäsosa autoista myydään asiakkaille, joilla on jo yksi Ferrari. Kysyntä ylittää tarjonnan ja tämän ansiosta Ferrarilla on hinnoitteluvoimaa.

Kaikista liiketoiminnan ja tavaramerkin hyvistä ominaisuuksista huolimatta, Ferrarin osakkeen arvostus kielii sijoittajien järkkymättömästä luottamuksesta myönteisen kehityskulun jatkumiseen. Vaikka rikkaiden ja Ferraria halajavien määrä kasvaisikin jatkuvasti, voi Ferrarien kysyntä jossakin kohtaa saavuttaa saturaatiopisteen. Ensimmäisellä vuosineljänneksellä siitä ei vielä näkynyt merkkejä. Ferrarin myynti kasvoi 11 prosenttia ja liikevoitto 15 prosenttia, vaikka toimitetut kappalemäärät eivät kasvaneet. Sijoittajien mieliala, eli pitkälti arvostuskerroin, todennäköisesti määrittelee mihin Ferrarin osakekurssi keskipitkällä aikavälillä suuntaa.

Porsche: Osinkoa urheiluautoista

Saksalainen Porsche listautui omana yhtiönään pörssiin vasta vuoden 2022 loppupuolella, kun se irrotettiin omaksi yhtiökseen Volkswagenista. Side Volkswageniin on yhä varsin kiinteä. Suuri osa Porscheista valmistetaan Volkswagenin tuotantolinjoilla ja autojätti on sen suurin omistaja. Porschen osakkeen kaupankäyntitunnus on kuvaavasti P911 ja osakkeita on laskettu liikkeelle yhteensä 911 miljoonaa kappaletta.

Porschen omistusrakenne on suomalaiselle sijoittajalle varsin sekava. Lyhyesti sanottuna ja pyöristettynä Porschesta omistaa 75 prosenttia Volkswagen, 25 prosenttia Porsche-Piëch perheen sijoitusyhtiö ja hieman alle neljännes osakkeista on vapaan kaupankäynnin kohteena.

Ferrariin verrattuna Porschen volyymit ovat huomattavasti suuremmat. Se toimittaa noin 330 000 autoa vuodessa. Niukkuus on yhtenä tekijänä tehnyt Ferrarista luksusbrändin, kun taas Porsche on pikemminkin premiumbrändi. Noin 55 prosenttia Porschen myymistä autoista on katumaastureita. Vuodesta 2018 Porschen liikevaihto on kasvanut 25 miljardista eurosta 40 miljardiin.

Porscheen voi sijoittaa kahta eri reittiä pitkin. Suoraan Porschen osakkeeseen tai Porsche-Piëch perheen sijoitusyhtiön, nimeltään Porsche Automobil Holding (PAH3), kautta. Sijoitusyhtiö omistaa Porschen lisäksi kolmanneksen Volkswagenista. Porschen mukana puolestaan tulee toinenkin urheiluautomerkki: se omistaa 45 prosenttia Bugatti Rimacista.

Porschen osake on kulkenut Ferrariin nähden päinvastaiseen suuntaan.

Markkinat ovat todennäköisesti pelästyneet sähköautojen käynnistämää kauppasotaa. Mikäli Euroopan unioni asettaa kiinalaisille sähköautoille korkeat tullit, pelätään Kiinan niin ikään asettavan eurooppalaisille autoille tullimaksuja. Neljäsosa Porschen myynnistä tulee Kiinasta. Wall Street Journalin mukaan Kiina on harkinnut 25 prosentin tuontitullia autoille, joissa on suuri moottori.

“With the new four models in place, we will have the full model range in place in 2025, we expect a strong recovery for Porsche in China.” -Oliver Blume, Porschen ja Volkswagenin toimitusjohtaja

Ensimmäisellä vuosineljänneksellä Porschen toimitukset laskivat Kiinassa lähes neljänneksellä. Samoin oli Ferrarin laita. Lähes puolet Kiinassa myydyistä autoista on sähköautoja. Porschen kokonaismyynnistä sähköautojen osuus on noin 13 prosenttia. Sähköautojen lanseeraus tulee yhtiön mukaan pienentämään sen marginaaleja. Tänä vuonna Porsche aikoo lanseerata tavanomaista enemmän uudistettuja automalleja, mikä kasvattaa kuluja.

Ensimmäisellä vuosineljänneksellä Porschen liikevaihto laski 11 ja liikevoitto putosi 30 prosenttia. Koko vuodelta Porsche odottaa viime vuoden tasoista 40-42 miljardin liikevaihtoa, mutta kannattavuuden yhtiö odottaa laskevan hivenen, alle aiempien konsensusennusteiden. Porschen osakekurssi ei enää reagoinut merkittävästi kvartaalin suoritukseen.

Kurssilaskun jäljiltä ja korotetun osingon ansiosta Porschesta on tullut osinkoyhtiö. Hiljattain irronnut 2,3 euron suuruinen osakekohtainen osinko tarkoittaa noin 3,3 prosentin osinkotuottoa, mikäli yhtiö kykenee samansuuruiseen osingonmaksuun myös kuluvalta tilikaudelta. Vuotta aiemmin Porsche jakoi osinkoa euron osakkeelta. Sijoitusyhtiön osinkotuotto yltää kuuteen prosenttiin

Aston Martin Lagonda: Täysi nolla vai moninkertaistuja?

James Bondin alla usein nähty auto on tietenkin Aston Martin. Merkin taustalla oleva yhtiö, Aston Martin Lagonda (AML), listautui pörssiin vuonna 2018. Lontoon pörssiin noteeratun yhtiön osakekurssi on laskenut noin 4000 pennin huippunoteerauksesta 150 penniin. Aston Martinin kurssilasku ei luonnollisesti ole automaattinen ostopaikka. Seitsemän automerkin taustalla ollutta yhtiötä on mennyt konkurssiin reilun vuosisadan aikana.

Aston Martinin listautuminen oli sen silloisten omistajien, kahden pääomasijoittajan, rahastus. Yhtiö oli muun muassa aktivoinut taseeseen lähes kaikki sen tuotekehityskustannukset saaden tuloslaskelman näin näyttämään paremmalta kuin se todellisuudessa olikaan.

Tästä huolimatta Aston Martinin osakkeessa voi kuitenkin piillä hieman potentiaalia, mikäli liiketoiminnassa näkyy minkäänlaisia käänteen merkkejä. Vielä vuosi sitten osakekurssi käväisi kolme kertaa korkeammalla.

Porscheen (40 miljardia euroa) ja Ferrariin (6,6 miljardia dollaria) nähden Aston Martinin liikevaihto (1,6 miljardia puntaa) on verrattain pieni. Vuonna 2023 Aston Martinin liikevaihto kasvoi 18 prosenttia, vaikka toimitettujen autojen määrä kasvoi vain kolme prosenttia 6620 kappaleeseen. Lähes puolet Aston Martinin myymistä autoista on katumaastureita ja sen keskimääräinen myyntihinta autoa kohden oli viime vuonna noin 220 tuhatta euroa. Aston Martin aikoo lanseerata ensimmäisen täyssähköauton vasta vuonna 2027.

Ensimmäisellä vuosineljänneksellä Aston Martinin myynti laski kymmenen prosenttia ja tappiot lähes kaksinkertaistuivat. Vaikka yhtiöllä on kohtuullisesti käteistä kassassa, sillä on myös merkittävästi velkaa. Kasvaneet rahoituskulut olivat suurin tekijä kvartaalin heikomman tuloksen taustalla. Bruttokate pysyi lähes vertailukauden taustalla alemmasta liikevaihdosta ja volyymistä huolimatta.

“Looking ahead to 2024, I’m excited by the future development of our product portfolio with the completion of our line-up of next generation, front-engine sports cars, including the recently unveiled Vantage, and the continuation of our Specials programmes.” -Lawrence Stroll, hallituksen puheenjohtaja

Heikosta kehityksestä huolimatta yhtiö itse uskoo häämöttävään operatiiviseen käänteeseen. Tämän vuoden aikana Aston Martin aikoo lanseerata neljä uutta automallia, minkä ansiosta toisen vuosipuoliskon liikevaihto ja kannattavuus tulisi olla huomattavasti ensimmäistä puoliskoa parempi. Yhtiö odottaa, että liiketoiminta kääntyy kassavirtapositiiviseksi toisen vuosineljänneksen aikana.

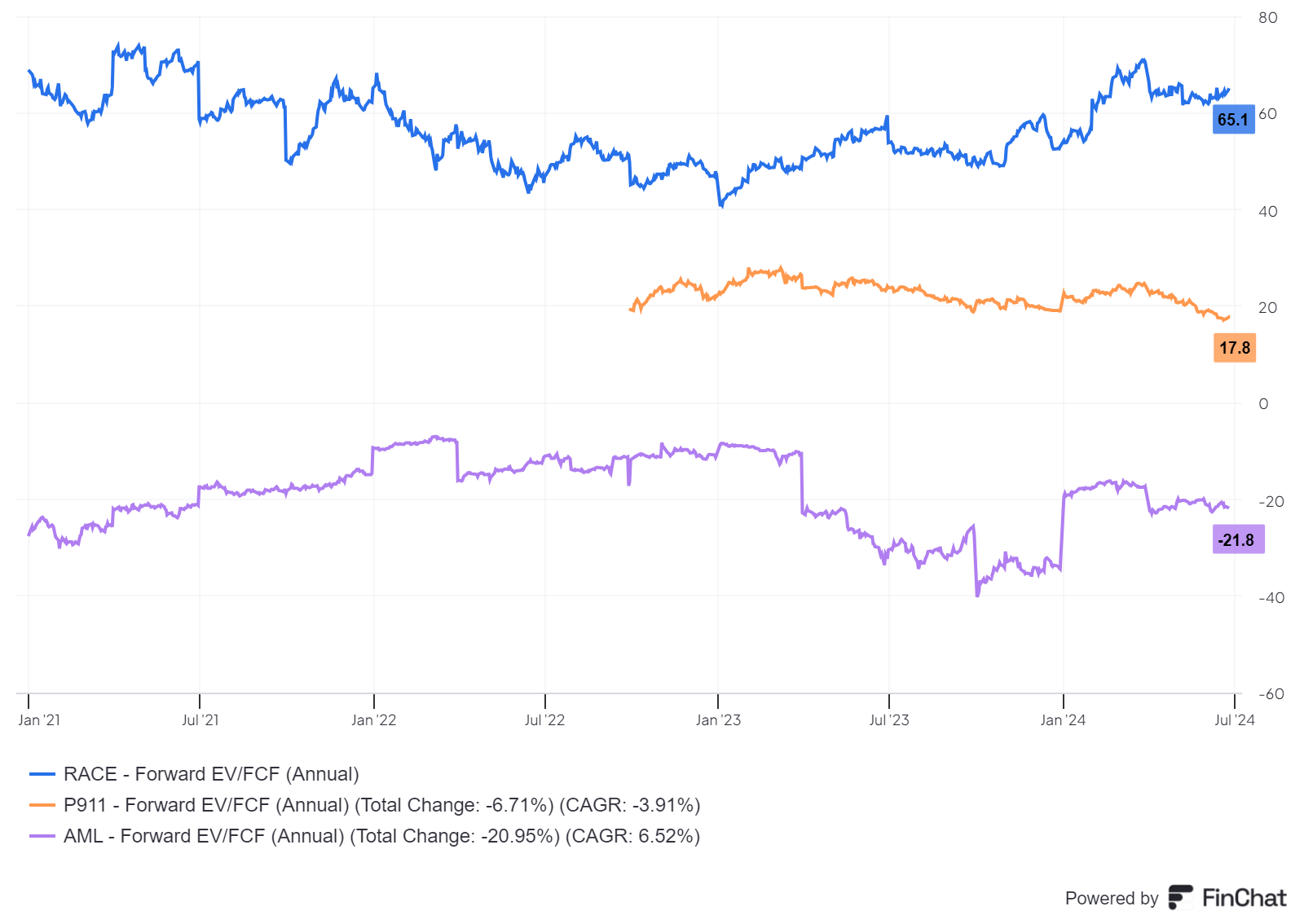

Kuva: Ferrarin, Porschen ja Aston Martinin velat huomioiva yritysarvo suhteessa kassavirtaan.