Miten asiat ovat kehittyneet edellisestä päivityksestä?

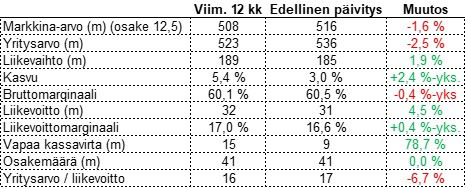

Osake on pysytellyt suht samoilla tasoilla, kuin edellisessä päivityksessäni. Ja niin on liiketoimintakin. Kasvua saatiin tällä neljänneksellä 8 %, mutta viimeisen 12kk ikkunassa vain reilu 5 %. Kannattavuus on jonkin verran toivottua matalammalla, mutta koska tämä edelleen johtunee investoinneista brändiin, olen asian kanssa kohtalaisen sinut. Kasvua vain pitäisi saada selkeästi nykyistä enemmän, vaikka markkinatilanne onkin haastava.

Kassavirran kannalta taas hieman parempi neljännes, mutta koska Marimekon kassavirtaprofiili on varsin hyvä, ei tämän luvun seuraamisesta joka neljänneksen kohdalla hirveän paljon hurskaammaksi tule. Arvostus on järkevä. Haluaisin ostaa tätä parantuneisiin Aasia-näkymiin tai halvemmalla kertoimella. Nyt kahden edellä mainitun yhdistelmän takia päätin puolittaa positioni ennen tulosta. Tai Aasian heikosta vedostahan en ollut varma – pelkäsin vain. Johtohan edellisen neljänneksen kohdalla vielä kuulosti ihan luottavaiselta H2 osalta, mutta toisin kävi.

Ajatuksia raportista

Toimitusjohtaja Tiina Alahuhta-Kaskon katsaus:

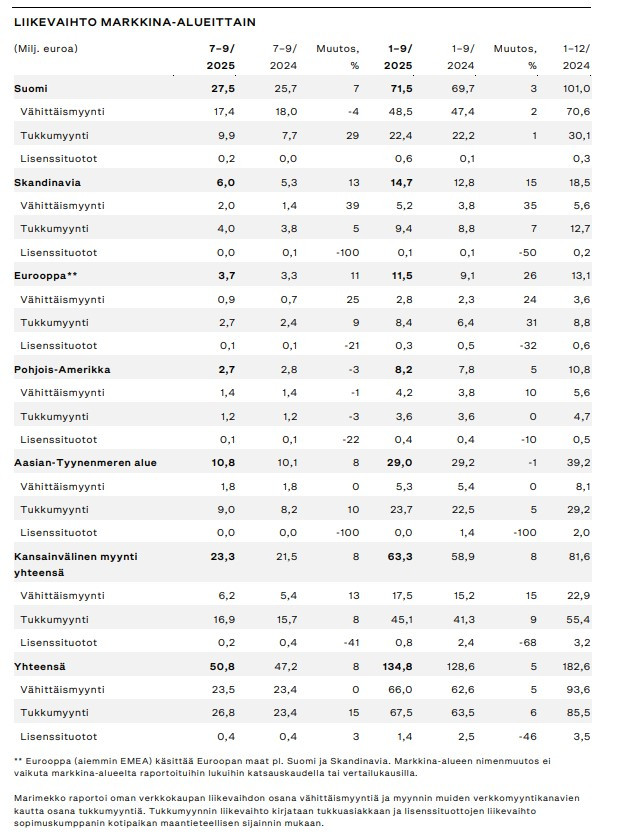

Erityisesti tukkumyynnin kasvu sekä Suomessa että kansainvälisesti nosti liikevaihtoa, ja yhteensä tukkumyynti nousi 15 prosenttia. Kasvua Suomessa tukivat osaltaan kotimaan tukkumyynnin kertaluonteiset kampanjatoimitukset, jotka vertailuvuonna painottuivat voimakkaasti vuoden ensimmäiselle puoliskolle.

Tukkumyynti on Marimekon brändille ja myynnille tärkeä, mutta ehkä se viimeinen, josta toivoisi positiivista yllätystä. Omat liikkeet ja lisensointi tulee paremmalla kannattavuudella. Jos tukku on vetänyt näin hyvin, on muilla alueilla ollut vastaavasti heikompaa. Eli liikevaihdon kasvu saattoi tulla hieman heikkolaatuisesti. Tarkastellaan tätä vielä myöhemmin erikseen Marimekon raportilta löytyvästä hyvästä taulukosta.

Milanon designviikolla näyttävästi lanseeratun, Maija Isolan kuvioista koostuvan ja Laila Goharin kuratoiman pienmalliston saapumista kauppoihin juhlistettiin myymälätapahtumilla Tukholmassa ja New Yorkissa sekä pop-up-myymälällä Pariisissa. Helsingissä asiakkaillemme järjestettiin Helsinki Design Weekin aikana tapahtumia Artekin kanssa tehdyn yhteistyömalliston ja Habitare-messuilla ilahduttaneen Marimekon Field of Flowers -näyttelyn kunniaksi.

Alkuvuonna Japanista käynnistynyt kiertävä Field of Flowers -näyttely esittelee Marimekon tuoreinta kukkakuosituotantoa – tulevaisuuden klassikoita – ja tutustuttaa yhä uusia yleisöjä Marimekon kuviotaiteeseen. Kolmannella neljänneksellä näyttely vieraili Helsingin lisäksi Taipeissa, Tokiossa, Ho Chi Minhissä ja Osakassa. Field of Flowers -näyttelyn kukkakuvioita nähtiin myös elokuussa Kööpenhaminan muotiviikolla pidetyssä Marimekon kesän 2026 mallistoa esittelevässä muotinäytöksessä, joka keräsi sankan yleisön kansainvälistä mediaa, alan vaikuttajia sekä Marimekon ystäviä. Syyskuussa puolestaan Bangkokissa järjestettiin Marimekon muotinäytös juhlistamaan brändimme kymmenvuotista taivalta Thaimaassa.

Paljon on taas näkyvyyteen satsattu. Niin pitääkin ja hyvä näin. Marimekolla ei ole juurikaan fiksuja investointikohteita, mutta brändin rakentaminen on sellainen.

Aasia on tärkeässä roolissa kansainvälisessä kasvustrategiassamme, ja jatkamme yhdessä partneriemme kanssa panostuksia Aasian markkinoilla, vaikka juuri nyt maailmantalouden epävarmuus heijastuu kuluttajien käyttäytymiseen erityisesti Kiinassa. Näemme Aasiassa merkittäviä kasvumahdollisuuksia Marimekolle pitkällä aikavälillä.

Kiinan heikkous ei ole pelkästään Marimekon keksimää. Yhtiö toisen jälkeen tulee sieltä aseista riisuttuna raportoimaan kotimaahansa. Marimekolla on kuitenkin niin monta avausta uusilla markkinoilla Aasiassa, että haluaisin paremmin ymmärtää mistä heikko kasvu kiikastaa. Alahuhta-Kasko kehuu Aasian suoritusta aina hyväksi, mutta jos Group-tasolla tavoitellaan 15 % kasvua, pitäisi Aasian olla yli 15 %. Tällöin nyt nähty 8 % kasvu on heikko eikä hyvä suoritus. Marimekko pärjää edelleen käsittämättömän hyvin kotimarkkinalla, mutta etenkin Aasiassa odotuksiani heikommin.

Markkinanäkymistä: Vuonna 2025 liikevaihdon Aasian-Tyynenmeren alueella, yhtiön toiseksi suurimmalla markkinalla, odotetaan olevan suunnilleen edellisvuoden tasolla tai kasvavan hieman. Merkittävä osa Marimekon lisenssituotoista vuonna 2024 kirjattiin Aasian-Tyynenmeren alueen liikevaihtoon, joten yhtiön lisenssituottojen arvioidun laskun vuonna 2025 ennakoidaan vaikuttavan heikentävästi markkina-alueen liikevaihtoon.

Edellisellä neljänneksellä tämä ohjeistus oli vielä ”odotetaan kasvavan”. Lisenssituotot puuttuvat, joo, mutta ne tukevat lähinnä kannattavuutta ja ovat varsin pieni osa liikevaihtoa. Kyllä tässä tuntuu enemmän olevan kyse siitä, että brändi ei saa kuluttajia ostamaan. Johtuuko kuluttajien tilanteesta vai brändistä, en tiedä. En pidä siitä, että johto yrittää jatkuvasti maalata huonoa hyväksi ja pakenee mielestäni väärien syiden (lisenssituotot) taakse.

Hyvät alueet 2025:

- Skandinavia

- Eurooppa

Heikot alueet

- Suomi

- Pohjois-Amerikka

- Aasia – uskomatonta, että tämä tärkein strategian keskiössä oleva kasvumarkkina on ensimmäisen kolmen neljänneksen jälkeen miinuksella edellisvuoteen nähden. Todella iso pettymys.

Ohjeistus:

Marimekko-konsernin liikevaihdon arvioidaan vuonna 2025 kasvavan edellisvuodesta (2024: 182,6 miljoonaa euroa). Vertailukelpoisen liikevoittomarginaalin ennakoidaan olevan arviolta noin 16–19 prosenttia (2024: 17,5 prosenttia). Vuoden 2025 näkymiin volatiliteettia aiheuttavat esimerkiksi kuluttajien luottamuksen ja ostovoiman kehitys erityisesti Suomessa sekä yleiset epävarmuudet ja mahdolliset häiriöt globaaleissa toimitusketjuissa.

Ohjeistuksen kanssa ollaan edelleen oikealla puolella. Marginaali ei ole suuren suuri ja Q4 on Marimekolle tunnetusti se tärkein. Negari ei tekisi tällekään osakkeelle hyvää ja siihen on vielä mahdollisuudet.

Ajatuksia sijoittajapuhelusta

Tiina Alahuhta-Kasko käy esityksessä aika paljon lukuja läpi. Lukuihin tutustuttiinkin jo raportissa, joten en käytä siihen nyt tässä liikaa aikaa.

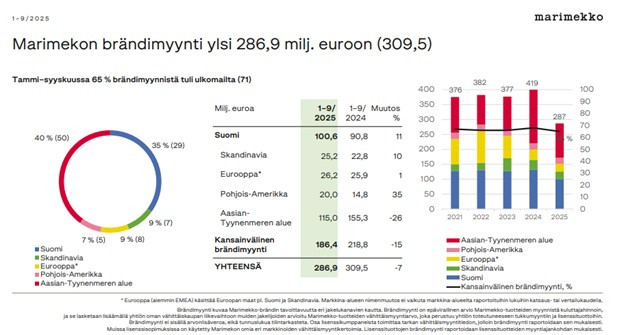

Brändimyyntiä en vielä kommentoinut tai raportista huomannut. Esityksessä tämän kalvon läpikäymiseen käytettiin aikaa muutama sekunti ja tasan yksi lause. ”Our brand sales in the first 9 months amounted to 286,9 million.” Ei kommentteja, ei lisäväriä, ei kerrota, että YTD ollaan -7 %. Seuraava kalvo. En pidä tällaisesta viestinnästä. Huonoa yritetään väkisin värjätä hyväksi, ja sitten kun huonoja asioita näytetään, niiden läpikäyntiin ei käytetä lainkaan aikaa. Marimekon brändin kiinnostavuudesta kertova brändimyynti on tosiaan -7 % ensimmäisen kolmen neljänneksen aikana. Aasiassa -26 %. Mitä velhettiä. Kertokaa nyt vähän miksi brändi ei kiinnosta, etenkään Aasiassa. Toivottavasti tästä tentataan Q&A:ssa.

Aasian laskettuja näkymiä ei tuttuun tapaan juuri avata. Kuluttaja on varovainen Kiinassa ja lisenssituottoja ei tule. Mites ne kaikki uudet liikkeet ja markkinat? Eikö niillä oikeasti saada selvästi korvattua noista kahdesta puuttuvaa liikevaihtoa? Lisenssiliikevaihto Aasiassa oli vuonna 2024 vajaa 2m euroa, eli 5 % Aasian liikevaihdosta.

Q&A

Kysymys brändimyynnistä (kiitos). Talousjohtaja Elina Anckar kertoo miten he kirjaavat ja arvioivat brändimyyntiä. Sen jälkeen hän kertoo, ettei näistä miinusnumeroista kannata niin välittää..? ”You shouldn’t think too much about this sort of minus numbers here.” No hei kiitos! Marimekkolainen tapa olisi poistaa tämä KPI kokonaan, jos luvut pysyvät heikkoina. Huonoista jutuistahan ei heillä puhuta, tai jos puhutaan niin niitä kutsutaan hyviksi.

Aiemmin lisenssitulojen ennustettiin laskevan ja samalla Aasian myynnin kasvavan. Mikä muuttunut? Ensin joku ihan ihme vastaus miten myyntiä ennustetaan. Sitten Kiina on heikentynyt. Kiinan uskon, se on oikea selitys. Mutta kertoisitteko miten iso osa Kiina on myynnistänne? Tekoälykään ei sitä tiedä, mutta arvioi yksinumeroiseksi prosenttiluvuksi ja toteaa ettei se ole yksinään tärkeä, vaan osa Aasiaa. Japani on merkittävästi tärkeämpi.

Olen rikkinäinen levy, mutta Aasian pitäisi pystyä kasvamaan kaksinumeroisia lukuja näistä ongelmista huolimatta. Kertokaa nyt joku, miksei näin käy. Älkääkä väittäkö niitä lukuja hyviksi, kuten Alahuhta-Kasko taas täydentää Anckarin vastausta.

Kysymys miten SCALE-strategia etenee johdon mielestä. Alahuhta-Kasko sanoo tässä vaiheessa varmasti kaikkien yllätykseksi, että ovat erittäin iloisia (very happy) strategian etenemisestä. Tämän strategian turvinhan piti saada 15 % kasvua yli ajan ja yli 20 % kannattavuutta. 2024 kasvua saatiin kolmasosa tavoitellusta ja tänä vuonna myös kolmasosa. Kannattavuus on molempina vuosina ollut selvästi alle tavoitellun. Ja hyvin menee eikun lisää samaa vaan.

Puolitin omistukseni ennen tulosta, koska ajattelin Aasian myyntiohjeistuksen sisältävän sen verran riskiä, että tulosohjeistus on vaarassa. Tulosohjeistuksen osalta näyttää nyt aavistuksen turvallisemmalta, mutta Q4 on isoin ja tärkein, eli ihan kuivilla ei olla vieläkään. Olen tämän raportin ja puhelun jälkeen todella turhautunut omistaja. Marimekko on nyt noin 2 % salkusta, mutta saatan myydä loputkin.