Miten asiat ovat kehittyneet edellisestä päivityksestä?

Marimekko on jännittävä muotiyhtiö, mutta sen tulokset ovat tänä vuonna olleet vähemmän jännittäviä. Vaikeassa markkinatilanteessa tämä on mielestäni kuitenkin ihan positiivinen asia.

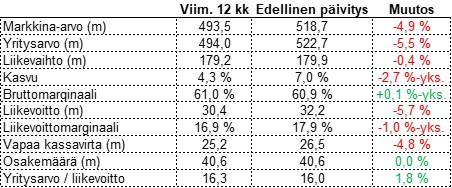

Marimekko kasvaa edelleen hiukan, kun tarkastellaan vuoden takaista rullaavaa 12 kuukauden lukua. Kasvu on kuitenkin hidastunut vuoden mittaan ja Q3 kasvu olikin jo aavistuksen negatiivinen. Kannattavuus on heikentynyt edellisen vuoden 18 % tasolta 17 %:iin. Marimekko on jatkanut investointeja (tuloslaskelman kautta) ja kun liikevaihto ei ole kasvanut kulujen kanssa yhtä vauhdikkaasti, näkyy se väistämättä kannattavuudessa.

Aika neutraali ja ihan ok tulos kokonaisuudessaan kuluttajan epävarma tilanne huomioiden. 16x liikevoitto vaatii kasvua ja kannattavuuden parantumista. Uskon Marimekon siihen myös pystyvän syklin parantuessa, mutta osake ei ole mitenkään erityisen halpa.

Ajatuksia raportista

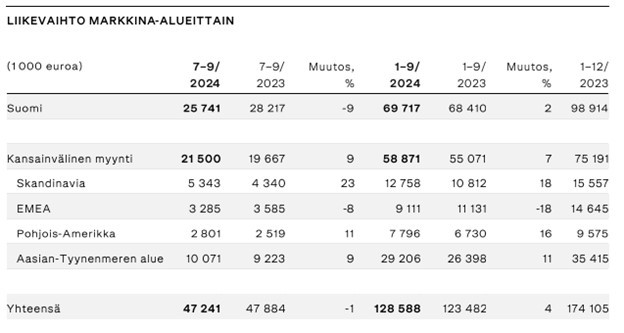

Marimekon liikevaihto tuntuu tulevan kampanjoiden ja yhteistyökuvioiden takia hieman epätasaisesti eri kvartaalien välillä. Keskitytään siis hieman isomman kuvan hahmottamiseksi H1-lukuihin. Suomessa edelleen pientä kasvua, mikä on mielestäni yllättävän hyvä suoritus moneen muuhun kotimaiseen toimijaan verrattuna.

Skandinavia kasvaa erinomaisesti ja hieman vielä Q3:lla kiihdyttäen. Pohjois-Amerikka on aika pieni alue, mutta sekin kasvaa. Aasiasta Marimekon pitää strategiansakin mukaan kasvu hakea, joten kaksinumeroiset kasvuluvut siellä ovat ihan ok. Q3 kasvu tosin oli enää 9 % ja odottaisin kyllä itse edelleen selkeästi kaksinumeroisia kasvulukuja täältä yli ajan, jotta hintalappu voidaan perustella. EMEA on ainut selkeästi vaikeampi alue ja Marimekko sanookin uudistavansa siellä brändiään ja jakeluverkostoaan. En ole varma onko tämä reagointia vai vaikutus.

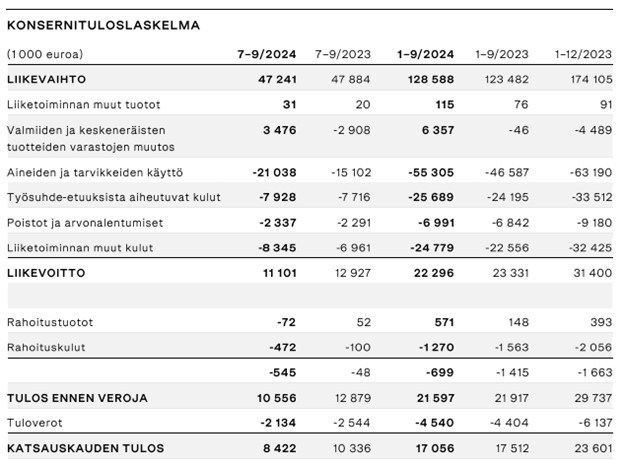

Q1-Q3 lukuja kun katsoo, niin aika paikallaanhan Marimekko on tämän vuoden polkenut valitettavasti. Se mitä liikevaihdossa (ja varaston kasvussa) ollaan saatu, on enemmän kuin menetetty kulujen kasvussa. Pidän edelleen hyvänä, että yhtiö uskaltaa investoida strategiansa mukaiseen kasvuun ja toivon, että se kantaa hedelmää hieman parempina aikoina. Eikä Marimekon tulos aivan surkea ole verrattuna moneen muuhun ei-tarpeelliseen kuluttajatuoteyhtiöön.

Toimitusjohtaja Tiina Alahuhta-Kaskon katsaus

Suomen tukkumyynnin kertaluontoisten kampanjatoimitusten jääminen aiemmin arvioidun mukaisesti vahvasta vertailukaudesta laski liikevaihtoa. Liikevaihtoa puolestaan kasvatti vähittäismyynnin hyvä kehitys kaikilla markkina-alueilla ja erityisesti Suomessa.

Kiva havainto, että yhtiölle katteiden puolesta tärkeä vähittäismyynti on markkinatilanteesta huolimatta edelleen kasvanut jokaisella markkina-alueella.

Liikevoittoon vaikuttivat erityisesti korkeammat kiinteät kustannukset, joita kasvattivat esimerkiksi suunnitelmien mukaiset panostukset Unikko-kuvion 60-vuotisjuhlavuoden brändimarkkinointiin sekä henkilöstökulujen kasvu.

Tämäkin voisi olla suoraan kopioituna edellisestä raportista. Yhtiö toimii juuri kuten se on sanonut toimivansa. Markkina ei tällä hetkellä silti vedä kovin hyvin. Mielestäni hyvä, että uskallusta investoida silti löytyy, ja sitä tietysti helpottaa todella konservatiivisesti rahoitettu tase.

Kasvustrategiassamme olemme määritelleet yhdeksi menestyjäksi terävöitetyn luovan vision laajemman globaalin asiakaskunnan puhuttelemiseksi. Näkyvä esimerkki tästä pitkäjänteisestä työstä brändin ja mallistojen kehittämiseksi on elokuussa kauppoihin saapunut Marimekon ensimmäinen farkkumallisto, Marimekko Maridenim. Nämä lifestyle-valikoimaamme täydentävät tuotteet on suunniteltu kiertotalouden periaatteisiin pohjautuvia Ellen MacArtrhur -säätiön The Jeans Redesign -ohjeita noudattaen. Uuden tuotekategorian näyttävät lanseeraustapahtumat eri puolilla maailmaa kokosivat vaikuttajia ja Marimekko-yhteisöä tutustumaan ensimmäisiin denim-tuotteisiin esimerkiksi Shanghaissa, Tokiossa, New Yorkissa ja Helsingissä, ja kuluttajat ottivat Merimekko Maridenim -malliston innostuneesti vastaan.

Huh, kuinka pitkä lainaus. Otin koko kappaleen tähän siksi, että en ymmärrä tästä puolesta Marimekkoa oikein mitään. Kävin Marimekon sivuilla katsomassa miltä Maridenim näyttää, ja se ei herätä minussa oikein mitään tunteita. Kyllä ne Marimekolta näyttävät ja tunnistaisi kadulla, mutta eivät ole mielestäni esimerkiksi erityisen hienoja. Mutta minä olenkin muotiuivelo, joka tilaa kerralla kolmet samanlaiset farkut verkkokaupasta, ettei tarvitse miettiä sopiiko joku toinenkin merkki tai malli. Miettikää, miten paljon annan tässä eteen sijoittajalle, joka osaa jollain tavalla arvioida Marimekon mallistojen kiinnostavuutta.

Monikanavaisen myymäläverkostomme kehittämisessä kolmannen neljänneksen merkittävin avaus oli uusi verkkokauppa-alustamme, joka USA:ssa keväällä toteutetun onnistuneen pilotin jälkeen laajeni syyskuussa kaikille muille markkinoillemme. Uusi alusta tarjoaa entistä yksilöllisemmän asiakaskokemuksen verkkokaupassamme sekä samanaikaisesti runsaasti mahdollisuuksia esimerkiksi automatisointiin.

Mietin, miksi Alahuhta-Kaskon katsausta on niin tylsä lukea. Ehkä siksi, että hän on kertonut Marimekon tekevän juuri näitä asioita jo aiemmin. Näissä ei ole lukijalle käytännössä mitään uutta. Hieno juttu, että tehdään mitä sanotaan. Tämä on sitä hyvää tylsyyttä.

Ojeistus (ennallaan): Marimekko-konsernin liikevaihdon arvioidaan vuonna 2024 kasvavan edellisvuodesta (2023: 174,1 miljoonaa euroa). Vertailukelpoisen liikevoittomarginaalin ennakoidaan olevan arviolta noin 16–19 prosenttia (2023: 18,4 prosenttia).

Liikevaihto kasvaa edellisvuoteen nähden, jos Q4 saadaan kasaan edes 45,6 miljoonaa. Tämä olisi 10 % pudotus vuoden 2023 tasosta, enkä usko tilanteen äityvän näin huonoksi. Viimeksi kirjoitin olevani hieman huolissani kannattavuustavoitteesta, mutta sekin näyttää nyt aika helposti saavutettavalta. Jos liikevaihtoa tulisi esimerkiksi saman verran kuin Q4/23, tarvittaisiin siihen vain vajaan 13 % kannattavuus, ja silti oltaisiin ohjeistushaarukassa. Q4/23 kannattavuus oli 15,9 %. Numeroissani piilee aina vaara virheeseen, aika nopeasti laskeskelin.

Ajatuksia sijoittajapuhelusta

On the international front, very positive progress. Our net sales developed positively in all market areas, except for EMEA where we are at the moment modernizing our brand and distribution. Without the EMEA impact our international sales would have increased by 13 %.

Kansainvälinen kasvu saisi olla tosiaan yli syklin yli 15 %, mutta 13 % EMEAsta puhdistettuna on ihan ok suoritus tähän markkinaan. Tämä on ensimmäinen kerta, kun kuulen Marimekon puhuvan brändin uudistamisesta EMEA-alueella, mutta mahdollisesti tietysti mennyt huomiomatta. En ihan suorastaan tiedä mitä tämä tarkoittaa. Ehkä syksyllä pidetyllä pääomamarkkinapäivällä on kommentoitu.

Then when we look at our cumulative brand sales. So brand sales, just as a reminder, really represents the reach of the Marimekko brand through different distribution channels. And it is calculated by estimating the sales of Marimekko products at consumer prices, meaning that it’s calculated by adding together our company’s own retail net sales and the estimated retail value of our products sold by other retailers. In the first 9 months of the year, our cumulative brand sales reached EUR 309,5 millino, so a nice growth of 10% compared to the year before. And 71 % of the brand sales in these first 9 months came outside of our home market Finland.

Tämä mittari on hyvä, vaikkakaan ei ihan täysin luotettava. Marimekon brändillä kuitenkin tämän mittarin mukaan menee hyvin, ja se korreloi myös Marimekko-yhtiön menestymisen kanssa pidemmällä aikavälillä.

Q&A

Kysymys markkinointikustannuksista. Talousjohtaja Elina Anckar toteaa yhtiön kertoneen markkinointikustannusten nousevan tänä vuonna. Nyt ollaan noin 6 %liikevaihdosta tasolla, kun viime vuonna oltiin 5 % tasolla. Nämä ovat tärkeitä investointeja yhtiön tulevaisuuden kannalta. Ne eivät näy taseessa, vaikka brändin rakentamisella on vaikutus usean vuoden liikevaihtoon, eli ehkä pitäisi. Yhtiön kannattavuus ja tase ovat niin hyvässä kunnossa, että mielelläni näen yhtiön panostavan markkinointiin kannattavuuden kustannuksella.

Johtuuko noussut varastotaso varautumisesta hyvään Q4 vai mistä? Anckarin mukaan varauduttu sekä vuoden lopun sesonkiin, että mahdollisiin toimitusketjuongelmiin. Muodin kanssa riski piilee siinä, että varasto jäisi käteen ja vanhenisi, eli menisi muodista. Tällaista voisi olla esimerkiksi Unikon juhlavuoteen liittyvä tavara, joka liittyy hyvin vahvasti vuoteen 2024.

Kysymys Marimekon hintastrategiasta alennuksiin liittyen. Alahuhta-Kasko kertoo taloustilanteen olevan niin haastava, että pystyäkseen rakentamaan brändiä ja pysyäkseen kilpailukykyisenä on pystyttävä reagoimaan alennuksilla. Tämä on vähän kaksiteräinen miekka. Luksuskategorian hienoimmat ja arvostetuimmat brändit aika harvoin, jos koskaan, ovat alennusmyynnissä. Toisaalta ymmärrän Marimekon tarpeen saada brändiään laajemmalle näkyviin. Pentti Jokinen tuntee kuluttajayhtiöt hyvin ja hänen ajatuksiaan brändin rakentamisesta ja asemasta kannattaakin lukea blogistaan ja Twitteristään.

Jes, joku kysyy sitä mitä olisin itse kysynyt, eli EMEA-alueen brändin uudistamisesta. Annetaan Alahuhta-Kaskon vastata omin sanoin:

So, some of you who have been following Marimekko for a longer time might remember that some years ago, we have actually been going through a similar kind of distribution and brand modernization efforts in some of our other markets. And there, we can already see that we have progressed further.

So for example, looking at the report today, we see nice development, for example, in Scandinavia. And there we have done in recent years good investments to revamp completely our Stockholm flagship store experience. We opened a new flagship store in Copenhagen, established a strong presence in the Copenhagen Fashion Week, worked a lot with local influencers and also important wholesale channels.

And there we can definitely see that we are on a good path with our modernization efforts. So basically, what we are now describing what we want to do in the EMEA market, it’s something similar.

Jatkan omistajana samalla rivillä kuin aiemminkin. Marimekko on nyt noin 5,5 % salkustani ja tässä lukiessa ja kirjoitellessa tuli ajatus jopa mahdollisesta lisäämisestä. Salkussa on nyt käteistä tai oikeastaan lyhyitä korkoja 13,5 % eli ammuksiakin olisi.