Kolme markkinasoturia -julkaisusarjassamme kysymme kolmelta aktiiviselta eri sijoitustyylin asiantuntijalta, mikä heille on ajankohtaista juuri nyt.

Kesälaitumien keskeltä näkemyksiään jakoivat sijoituskirjailija& analyytikko Henri Elo, yksityissijoittaja Pentti Jokinen sekä LUT-kauppakorkeakoulun laskentatoimen& rahoituksen -opettaja ja analyytikko Henri Huovinen.

Henri Elo, sijoituskirjailija, analyytikko, SalkunRakentajan kirjoittaja

Henri Elon sijoituskirjat kesähintaan -29 - -50 prosentin ”pörssialennuksella”, postikulut 0. Ale-koodi: ”KESA23” https://holvi.com/shop/kivaatekemista/

Kohonnut korko panee laskelmat uusiksi

Huhtikuussa 2022 vuoden euribor oli vielä nollassa. Tällä hetkellä tämä keskeinen viitekorko on 4,1 prosenttia ja marginaalin kanssa helposti 5 prosenttia.

Nopea koronnousu panee Suomessakin kymmenet tuhannet osake- ja asuntosijoittajat laskemaan uusiksi.

Hetkinen, jos olin ennen ajatellut lyhentäväni 4-5 prosentin osinkotuotolla lähes nollakorkoista lainaa, nyt tuo sama osinko- tai vuokratuotto menee pelkkiin korkoihin.

Ei pidä ihmetellä, miksi pörssi ja asuntomarkkinat ovat alavireiset.

Kun mietitään, onko järkeä pitää enää lainaa – olettaen että siihen ei ole otettu hyvään sään aikana korkosuojausta – tullaan kysymykseen, kuinka osakkeen tai asunnon arvo kehittyy jatkossa.

Jos arvonkehitys on laskeva, itseään vastaan kääntyvässä velkavivussa ei ole paljon järkeä. Korkeampi korko tarkoittaa myös sitä, että ihmisillä ei ole varaa enää samansuuruisiin lainoihin kuin aiemmin. Asuntohinnat tuskin ovat kääntymässä nousuun huomenna.

Kiintoisaa on korkokehitys, joka saattaa lähennellä huippua. Tähän viittaa esimerkiksi USA:n inflaatio, joka on laskenut viime kesän 9 prosentin huipputasolta nykyiseen 4 prosenttiin.

Lohtua kotimaan osakesijoittajalle tuo kohtuullisen maltillinen arvostus. P/E-luvut tämän ja ensi vuoden tulosennusteilla ovat tyypillisesti tasoa 12-14 ja osinkotuotot 3-5 prosenttia.

On huomattava, että monet kotipörssin teollisuusyhtiöt ovat hyötyneet kohonneista tuottajahinnoista. Nyt tuottajahinnat ovat kääntyneet laskuun, esimerkkinä sellu. Salkussa kannattaa olla myös lähempänä kuluttajaa olevia brändiyhtiöitä sekä korkeamman teknologian yhtiöitä, joihin tuottajahintojen syklit eivät ulotu.

Jos olisin sijoittamassa enemmän uutta rahaa pörssiin, tutkisin muun muassa pankkeja, kuten Nordeaa ja Aktiaa korkeine osinkotuottoineen. Samoin pyrkisin selvittämään, miksi laadukas ja vakaa asuntovuokraaja Kojamo on laskenut reilussa vuodessa 60 prosenttia.

Jos bisneksen tulevaisuudessa ei näy isoja mörköjä, lataisin rahaa tiskiin. Yhteen toimialaan en jumittuisi ja fundamenttisijoittajan kriteereihin ei kuulu lauman perässä läähättäminen. Mainituista omistan Nordeaa.

Kirjoitus ei sisällä sijoitussuosituksia.

Henri Elon sijoituskirjat kesähintaan -29 - -50 prosentin ”pörssialennuksella”, postikulut 0. Ale-koodi: ”KESA23” https://holvi.com/shop/kivaatekemista/

Pentti Jokinen, helsinkiläinen yksityissijoittaja, joka tutkailee markkinoita ja yrityksiä monista eri kulmista ja aina kun aikaa riittää, lyhyelläkin aikaikkunalla. Erityiskiinnostus ja -osaaminen kertynyt vuosien varrelta kuluttajatuotefirmoihin.

Oma pidemmän tähtäimen mielenkiinto on tällä hetkellä pienissä firmoissa, ja niistä erityisesti kuluttajarajapinnassa toimivissa yrityksissä. Sekä valuaatio-, että flow-tasolla pienemmät firmat ovat olleet hyljeksitty ryhmä jo pidemmän aikaa.

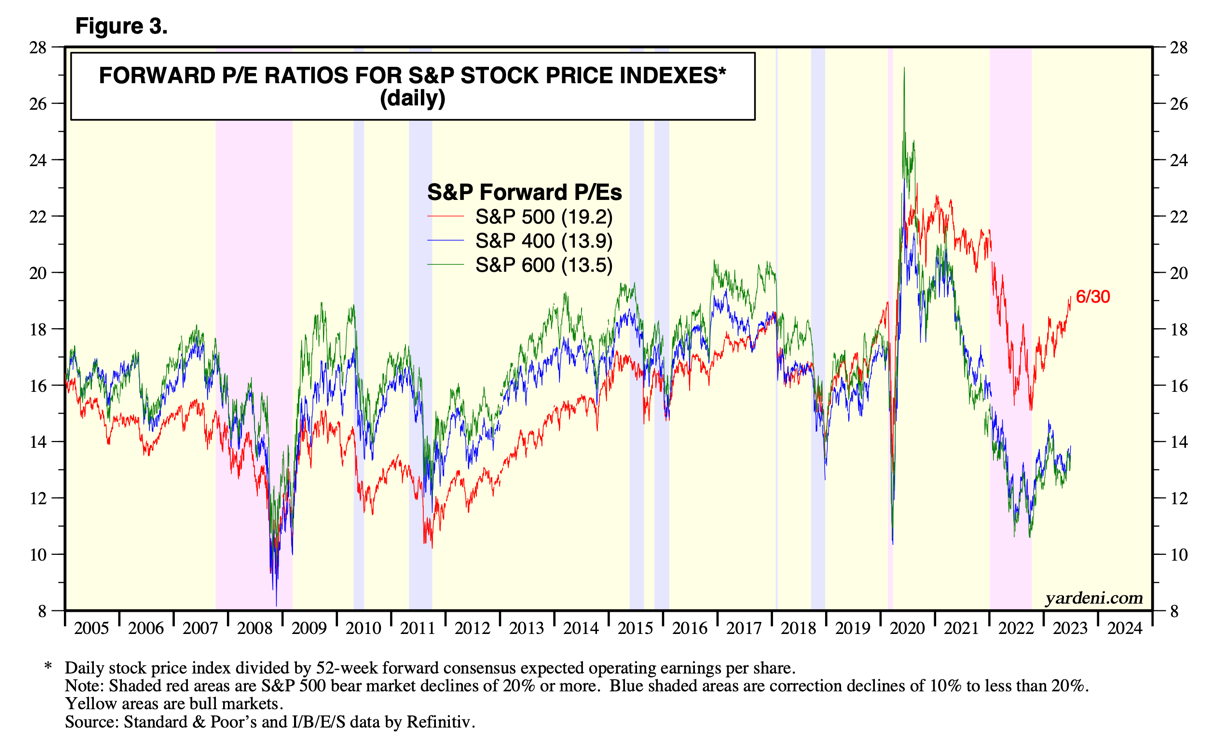

Kuva 1 Yritysten FWD PE valuaatiot: S&P 500 = Big caps, S&P 400 = Mid caps, S&P 600 = Small caps

Kuva 2 Historiallisesti edellisen kerran näin suurta eroa pienten ja isojen firmojen välillä nähtiin 2000-luvun teknokuplan aikana

Anekdoottisesti ja myös datan tukemana sijoittajien huomio on tällä hetkellä pääosin makrouutisissa, tekoälyssä sekä isoissa ja ”turvallisissa” firmoissa. Historiallisesti kuitenkin parhaat tuotot ovat tulleet nimenomaan epälikvideistä pienistä firmoista.

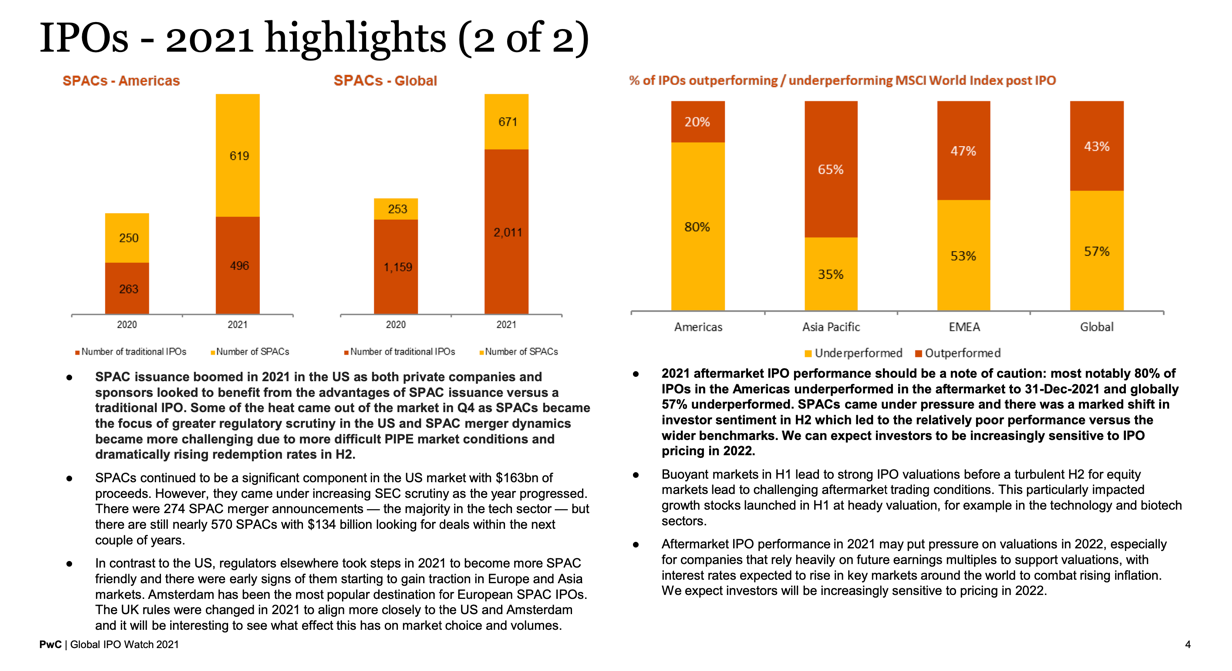

Yksi mielenkiintoinen segmentti pienempiä firmoja on vuonna 2020–2021 markkinoille listautuneita IPOja ja SPACeja. Koronakuplan aikana markkinoille listautui globaalisti historiallisen suuri määrä, yli 4000 yritystä. Nyt karhumarkkinan aikana 2022–2023 listautumiset ovat olleet käytännössä täysin jäissä.

Kuva 3 Lähde: https://www.pwc.com/gx/en/audit-services/ipo-centre/assets/pwc-global-i…

Nämä 2020–2021 listautujat eivät nähdäkseni saaneet isommin institutionaalista kiinnostusta, lukuun ottamatta toki joitakin isoimpia listautujia. Moni on vielä liian pieni ja varsinkin SPACien kohdalla hämärä tiedonanto, korkeat hinnat ja hetkellisesti liittynyt yksityissijoittajien liioiteltu innostus piti pääosin ”fiksun rahan” poissa. Nyt tämä kupla on kuitenkin puhjennut.

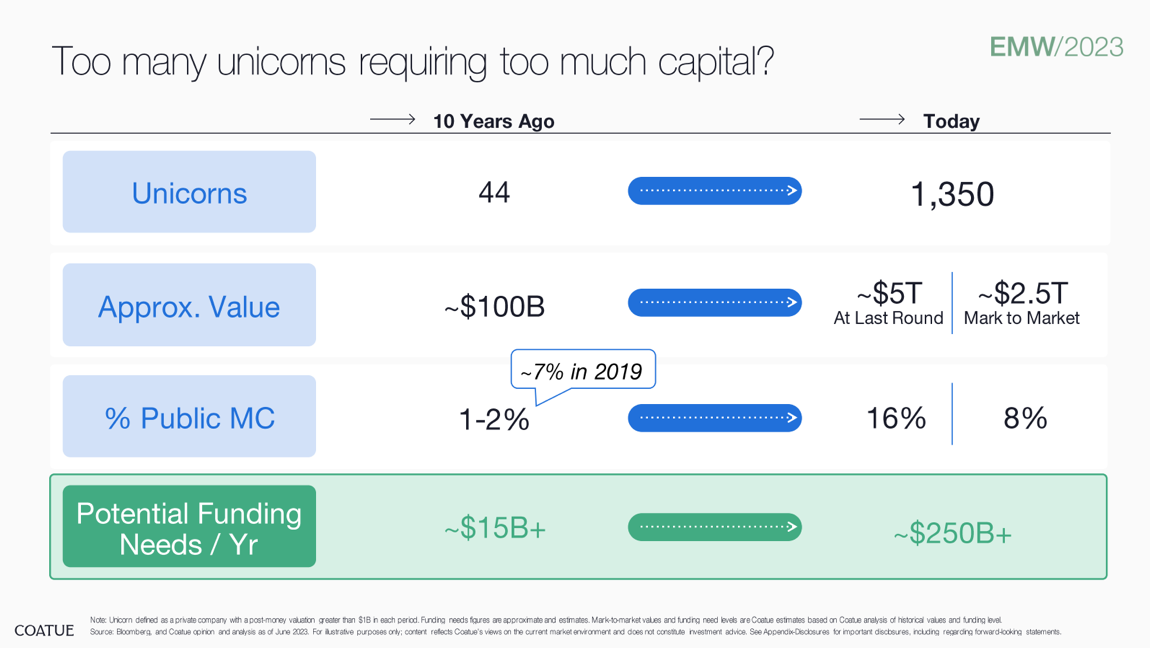

Yksi huomionarvoinen tekijä on myös omistajarakenne. Viimeisen vuosikymmenen aikana nähtiin isoa kasvua VC / PE puolella, mikä on kasvattanut kyseisten sijoitusfirmojen portfolioiden ja yksittäisten firmojen valuaatiota historiallisesti äärimmäisen korkealla. Toiminnan rahoittaminen vaatii enenevissä määrin käteistä, mikä voi nähdäkseni lisätä VC / PE firmojen halukkuutta myydä osakkeita likvideimmistä jo listatuista firmoista, joissa VC / PE firmat ovat usein vielä isoina omistajina. Eli on hyvä selvittää omistajien lock-up periodit (pääosin jo rauenneet), mutta myyntipaine voi luoda sijoitusmahdollisuuksia.

Kuva 4 Lähde: https://drive.google.com/file/d/1DYL8jvuE49fN3bGVfFydesJdxKMaBBvh/view

Kaiken kaikkiaan voisikin päätellä, että 2020–2021 listautujien seuranta voi olla vaillinaista ja hinnanmuodostus täten epätehokasta. Kokonaisuudessaan nämä listautujat ovat hävinneet indekseille reippaasti, joten ylihinnoittelua on myös jo purettu. Enkä ole siis eri mieltä markkinan kanssa, etteikö listautujista suurin osa olisi ollut ylihinnoiteltuja ja helpon rahan perässä tulleita onnenonkijoita (paljon jopa ihan huijauksia), eli indeksin liike sinänsä on täysin oikea.

Mutta joukossa on varmasti myös aidosti hyviä yrityksiä, jotka saattavat olla tällä hetkellä vähällä huomiolla ja tase pullollaan korkealla valuaatiolla nostettua käteistä. Kuten sanonta kuuluu, lapset heitetään välillä pesuveden mukana. Näiden helmien metsästäminen voikin olla mielestäni nykymarkkinan kiinnostavimpia tapoja löytää pitkään salkkuun sitä kuuluisaa ”multibagger” potentiaalia.

Näin suuren joukon firmoja läpikäyminen vaatii hyvän prosessin, koska suurin osa täytyy siivilöidä pois nopealla vilkaisulla. Kriteerien määrittäminen omaan salkkuun sopivaksi täytyy olla kunnossa. Ja niitä potentiaalisia helmiä on hyvä seurailla jonkin aikaa, jotta näkee miten johdon puheet ja ennusteet kohtaavat todellisuuden kanssa.

Itselläni tarkemmassa seurannassa on tällä hetkellä muun muassa Tanskalainen Trustpilot $TRST (LSE), Brittiläinen klassikko kenkäbrändi Dr Martens $DOCS (LSE) sekä alunperin Uudesta Seelannista lähtöisin oleva maailman toiseksi suurin yksityinen rakettilaukaisufirma Rocket Lab USA $RKLB (NASDAQ).

Henri Huovinen, LUT-kauppakorkeakoulun laskentatoimen ja rahoituksen yliopisto-opettaja ja SalkunRakentajan analyytikko

Sijoitustoiminnan uusi aikakausi - korkoriski teki paluun

Sijoitusympäristö on muuttunut merkittävästi korkean inflaation aiheuttaman korkotason nousun vuoksi. Viime vuosikymmenen aikana ei tarvinnut välittää ilmaisen rahan seurauksista, inflaatioriskistä tai keskuspankkien koronnostoista.

Sijoittajien varat allokoituivat finanssikriisin 2007-2009 jälkeen erityisesti markkina-arvoltaan suuriin amerikkalaisiin kasvuosakkeisiin. Riskinottohalukkuus kasvoi ja osakkeiden arvostuskertoimet olivat lähes merkityksettömiä ennätysmatalan diskonttokoron vuoksi. Kuplan kriteerit täyttyivät samanaikaisesti useissa omaisuusluokissa vuonna 2021.

Portfolion hajauttamisen näkökulmasta korkotason nousu on positiivinen asia. Korkoinstrumentit, kuten valtionlainat ja korkean luottoluokituksen yrityslainat, ovat pitkästä aikaa kilpailukykyinen vaihtoehto osakkeille ja spekulatiivisille yrityslainoille.

Se tarkoittaa mahdollisuutta muodostaa sijoitussalkku aiempaa useammista houkuttelevan tuotto-odotuksen sijoituskohteista, joiden välinen korrelaatio on matala ja sen ansiosta hajautushyöty on kattavampi.

Vaikka korkotason ”normalisoituminen” on salkun tuotto-odotuksen kannalta positiivinen asia pitkällä aikavälillä, niin lyhyen aikavälin riskit ovat sen vuoksi kasvaneet. Riskeistä nähtiin esimakua maaliskuussa, kun tietyt amerikkalaiset paikallispankit kohtasivat ongelmia.

Yhdysvaltain talous on toistaiseksi selvinnyt odotettua paremmin korkeasta inflaatiosta ja koronnostoista. Taantuma on siirtynyt ekonomistien ennusteissa kerta toisensa jälkeen. Yhdysvaltain bruttokansantuotteen kasvu oli vuoden ensimmäisellä neljänneksellä jälleen positiivista. On kuitenkin vain ajan kysymys, kunnes koronnostot iskevät reaalitalouteen.

Korkealla inflaatiolla on hintansa. Se kasvattaa yritysten kustannuksia ja heikentää kotitalouksien ostovoimaa. Amerikkalaisten kotitalouksien Covid-19 pandemian aikana kerrytetyt säästöt on kulutettu. Yhä useammat amerikkalaiset elävät velaksi. Amerikkalaisten luottokorttivelan kokonaissumma lähestyy biljoonaa dollaria. Yksityinen kulutus on Yhdysvaltain tärkein talouskasvun moottori. Se uhkaa jatkossa supistua.

Amerikkalaisyhtiöiden tuloskasvu oli odotettua vahvempaa tammi-maaliskuussa, joskin S&P 500 -indeksin osakekohtainen tulos supistui 2,8 prosenttia. Tulostaantuman odotetaan jatkuneen vuoden toisella neljänneksellä. Analyytikoiden konsensusennuste on, että S&P 500 -indeksin yhtiöiden osakekohtainen tulos supistui huhti-kesäkuussa 8,1 prosenttia.

Matalat tulosennusteet ovat hyvä asia tulevien osaketuottojen näkökulmasta, koska ne mahdollistavat todennäköisemmin positiivisen tulosyllätyksen ja sen ansiosta osakekurssien kallistumisen. Reaalitalouden tilastojen perusteella analyytikoiden ennusteita paremmalle tuloskaudelle on hyvät edellytykset.

Heikentyvät fundamentit ja korkeampi korkotaso eivät ole haitanneet S&P 500 ja Nasdaq Composite -osakeindeksien kehitystä kuluvana vuonna. Se kuulostaa järjettömältä, mutta on tarkemmin analysoituna linjassa rahoitusteorian kanssa.

Osakemarkkinoiden kehitys perustuu tulevaisuuden odotuksiin. Korkomarkkinoilla hinnoitellaan korkotason madaltumista seuraavan kahden vuoden aikana. Osa osakemarkkinoiden toimijoista jakaa näkemyksen. Tekoälyn kehittymisen odotetaan tuovan kustannussäästöjä ja tukevan yritysten marginaalien kehitystä pitkällä aikavälillä. Tulostaantuma ei ole aiheuttanut osakemarkkinoiden laskua, koska sen odotetaan jäävän lyhyeksi.

Lisäksi USA:n osakemarkkinoiden kallistuminen on ollut harvojen, lähinnä teknologiaosakkeiden harteilla. S&P 500 on kallistunut 16,5 prosenttia ja Nasdaq Composite peräti 33,0 prosenttia tänä vuonna. Matalamman teknologiasektoripainon sisältävä Dow Jones Industrial Average on kallistunut vain 3,9 prosenttia.

Kesäkuusta alkaen osakemarkkinoiden nousu on laajentunut myös muihin kuin markkina-arvoltaan suuriin teknologiaosakkeisiin. Muun muassa pienyhtiöindeksit ovat kallistuneet. Se indikoi, että tekoälybuumin lisäksi talouskasvuodotusten vahvistuminen on ollut osakemarkkinoiden ajuri.

Talouden optimismi antaa syyn varovaisuuteen. Suurempi optimismi tarkoittaa korkeampaa todennäköisyyttä pettymyksille. Ennakoivien indikaattorien perusteella taantumariski on korkea. Hajautus korkomarkkinoille on nyt kultaakin kalliimpaa. Erityisesti valtionlainat ovat historiallisesti suojanneet erinomaisesti sijoitussalkkua taantumassa.