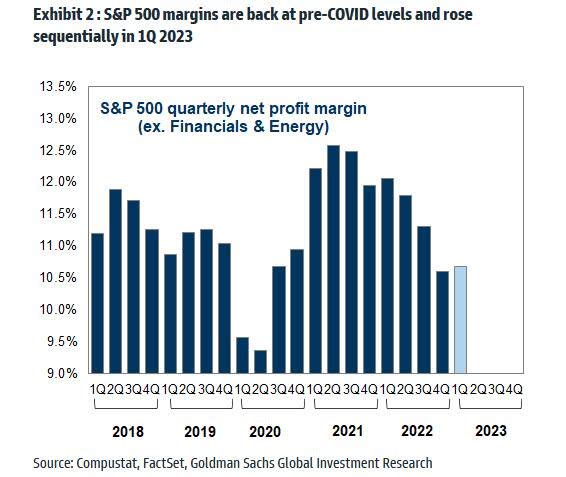

Ensi alkuun hyvät uutiset: katetuottojen pudottua kahden vuoden aikana villinä laukanneen inflaation ja kasvaneiden tuotantokustannusten ansiosta, on katteiden pahin taantuma jo taustapeilissä.

Goldman Sachsin strategi Ben Snider kirjoittaa raportissaan S&P500-indeksin yhtiöiden katteista. Niiden saavutettua huippunsa vuonna 2021, katetuotot ovat viimeisten kvartaalien aikana tulleet alas yli 100 korkopisteellä. Tämän vuoden ensimmäisellä neljänneksellä yhtiöt raportoivat katteiden olevan Covidia edeltävällä tasolla ja sekä konsensusennusteita että viime vuoden Q4:n tuloksia korkeammalla.

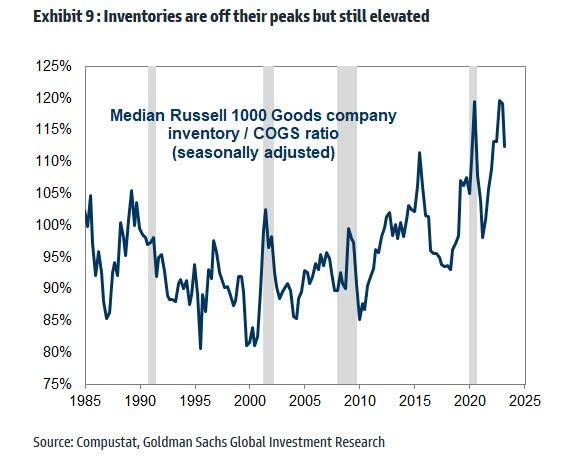

Sinnikkäiden tuottojen, hidastuvan tuotantokustannusten kasvun ja heikentyneen taalan ansiosta katteiden odotetaan vakiintuvan tulevien neljännesten aikana. Goldman Sachsin makromalli odottaa katetuottojen laskevan vain 36 korkopisteellä (0,36%) vuonna 2013 päätyen 11,3 prosenttiin. Goldmanin mukaan katteiden lyhyen aikavälin nouseminen on epätodennäköistä: “Palkkojen kasvu, korot ja varastot jatkavat korkeilla tasoilla. Odotamme vain 11 korkopisteen nousua S&P50-indeksin nettokatteissa vuodelle 2024. Konsensusennuste on 96 korkopisteen nousu. Lähiaikojen suurin riski katetuotoille on talouden vajoaminen taantumaan.”

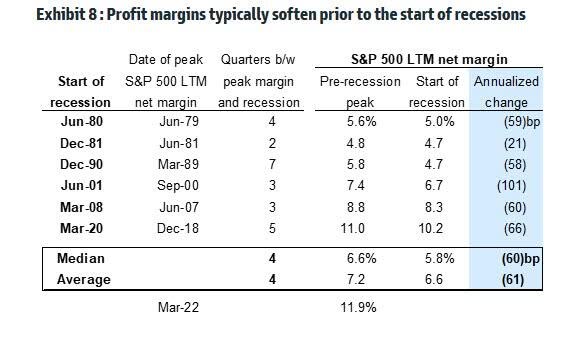

“Perusnäkemyksemme mukaan tuottojen reaalikasvu jatkaa trendin alapuolella ja palkkojen kasvu säilyy viimeaikaisten keskiarvojen yläpuolella. Tämä dynamiikka toteutuu normaalisti kun talouskasvu on hidasta ja työttömyysluvut ovat alhaisia. Aiemmissa sykleissä vastaavat tilanteet ennen taantumia ovat jenkkitaloudessa johtaneet laskeviin katteisiin ja nousevaan työttömyyteen”, Goldman jatkaa raportissaan.

Taantuma on siis yhtiöiden tuottojen luontaisesti suurin riski nykyisessä markkinatilanteessa. Kahdeksassa taantumassa sitten vuoden 1970, S&P500-indeksin katteet putosivat keskimäärin 140 korkopisteell’. Uusi inflaatiopiikki toisi takaisin viime vuoden ongelmat ja lisäisi painetta yhtiöiden katteille.

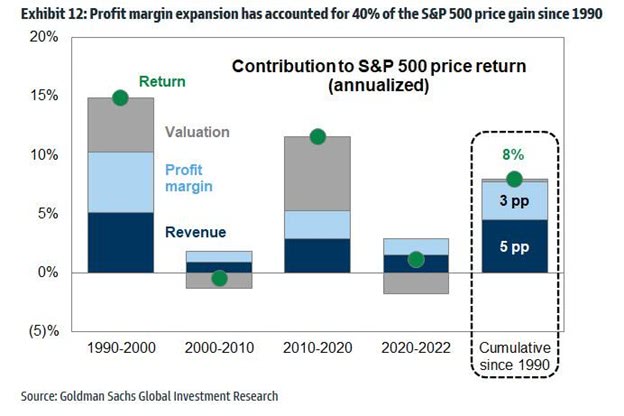

Myös pitkällä tähtäimellä Goldman on skeptinen ja kijrjoittaa viimeisen 30 vuoden aikaisen katteiden myötätuulen tuskin auttavan tulevien vuosien aikana. Vuoden 1990 jälkeen nettokatteet ovat nousseet 700 korkopisteellä, vastaten 40 prosenttia S&P500-indeksin arvonnoususta samalla aikajaksolla.

Myytyjen tavaroiden hinta on ajanut 70 prosenttia noususta, verojen ja korkojen ollessa osallisia 30 prosentista. Ilman katteiden jatkuvaa nousua S&P500-indeksin tuotto on vaarassa laskea pitkän aikavälin trendin alapuolelle.

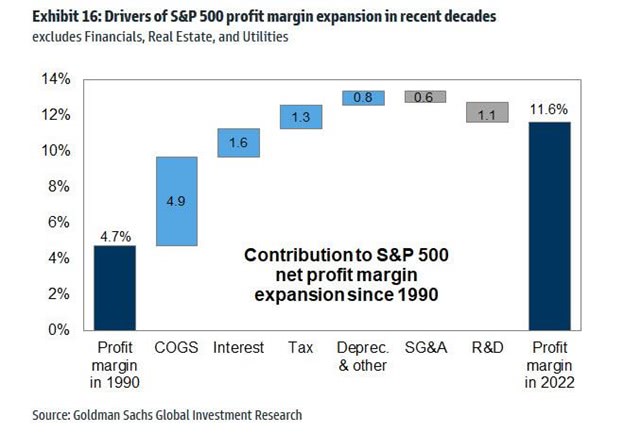

Pitkän aikavälin taustavoimat katteiden kasvulle ovat kuihtumassa:

- Tulevien vuosien aikana verot ja korot tuskin vaikuttavat katteiden kasvuun. Jotta korot vaikuttaisivat merkittävästi, niiden pitäisi pudota viimeisen vuosikymmenen korkotasojen alapuolelle.

- Pudottuaan vuosikymmenien ajan, S&P500-yhtiöiden efektiivinen verotaso on viime aikoina noussut.

- Myytyjen tavaroiden hintataso tuskin vaikuttaa yhtä paljon katteiden kasvuun kuin ne ovat vaikuttaneet viimeisten vuosikymmenien aikana.

Yhteenvedettynä aiemmat kappaleet, katteet ovat stabilisoituneet, mutta jatkossa tuskin pomppaavat voimakkaasti….ellei….

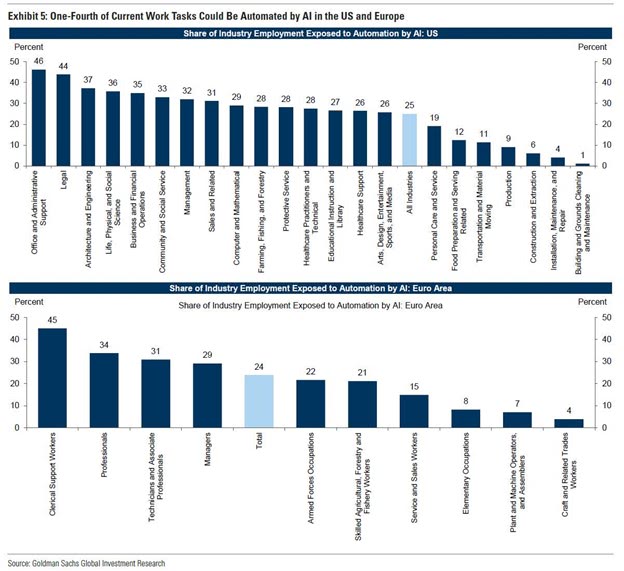

Kaksi kuukautta sitten Goldman ennusti tekoölyvallankumouksen johtavan 300 miljoonan työpaikan menettämiseen Euroopassa ja Amerikassa. Korkeammin ansaitsevat palvelutyöt ovat suurimman riskin kohteena.

Tulevien joukkoirtisanomisten seurauksena voi kuitenkin paljastua vaiettu ilonaihe osakesijoittajalle: katteiden räjähtäminen tekoälyn ansiosta.

Goldman Sachsin raportin pääpointti on se, mistä seuraava katteiden kasvu tulee. Raportissa sanotaan: “Tekoäly on suurin potentiaalinen katetuottojen tuki pitkällä aikavälillä. Ekonomistiemme mukaan AI voisi nostaa katteita 400 korkopisteellä seuraavan vuosikymmenen aikana.”

Goldman jatkaa: “Tämänhetkisen makrotalouden vastatuulen vastineena tekoäly on potentiaalinen myötätuuli katetuotoille. Arviomme mukaan AI voisi nostaa USA:n tuottavuuskasvua noin 1,5 prosenttipisteellä seuraavan kymmenen vuoden aikana tekoälyn käyttöönoton kasvaessa.”

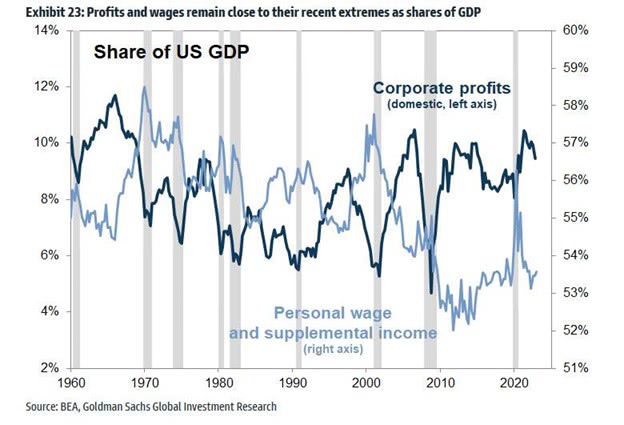

Hallituksen poliittinen kanta vaikeuttaa tekoälyn taloudellisen merkityksen ennustamista merkittävästi. Huolimatta palkkojen vahvasta noususta ja kutistuvista katetuotoista viimeisten kvartaalien aikana, yhtiöiden tuottojen osuus USA:n BKT:sta säilyy erittäin vahvana.

Hedge fund-miljardööri Steve Cohenin mukaan sijoittajat ovat liian huolissaan markkinoiden mahdollisesta käänteestä laskuun ja keskittyminen taantumaan voi saada sijoittajat missaamaan tekoälyn mukanaantuoman mahdollisuuden yhtiöille. “Teen ennustuksen - menemme ylöspäin”, Cohenin kerrotaan maininneen Citi Fieldin yksityistilaisuudessa tiistaina. “Itse asiassa olen härkämäinen markkinoiden suhteen”, Cohenin kerrotaan jatkaneen Bloombergin raportin perusteella.

Stanley Druckenmiller oli samoilla linjoilla viime viikolla: “Tekoälyllä voi olla yhtä merkittävä vaikutus kuin internetillä”.

Keskustele markkinoista Sijoitustiedon palstalla.