Inderes listautui juuri, kun sen silloisen parhaan liiketoiminta-alueen kasvun tärkein ajuri, eli listautumiset, tyrehtyivät. Kasvun perässä lähdettiin Ruotsiin, mutta ruotsalaiset eivät halua analyysia, vaan positiivista voimaantumista. Ihan kuten ne eivät halua kuulla mitä sinulle kuuluu, vaikka tapakoulutettuina sitä kysyvät.

Nyt yhtiö on kuoriutumassa SaaS-firmaksi juuri, kun tekoäly tekee kaikista softista hyödyttömiä. Tai ei kai se oikeasti tee. Tarina vaan vaikuttaa menevän näin.

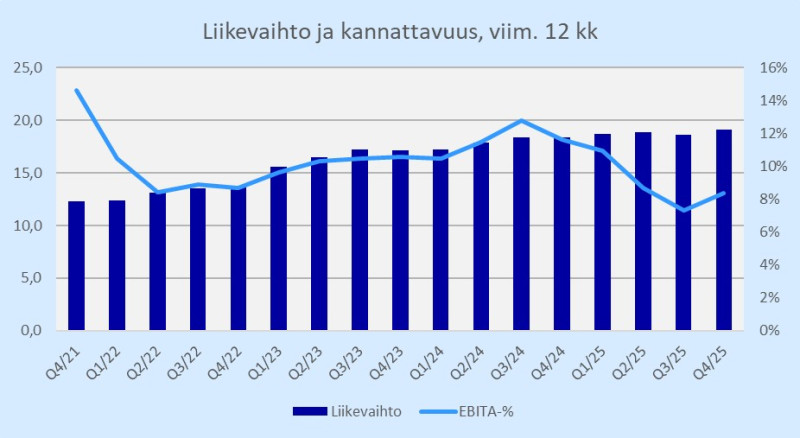

Q4 oli helpotus huonon Q3 jälkeen. Yhtiö antoi lokakuussa negarinkin, mutta ainakin minun mielestäni loppuvuosi meni hieman negarin aikaan indikoitua paremmin. Viimeisen 12 kk juoksevalla tarkastelulla päästiin taas orastavaan kasvuun ja kannattavuudenkin syöksyminen saatiin käännettyä.

Tulosrivit: liikevaihto kasvoi Q4 11,6 % ja 2025 3,9 %. Kiihtyvä vauhti voisi luvata hyvää, jos tämä ei johtuisi ajoituksista. EBITA-liikevoitto kasvoi Q4 0,3m euroa ja 2025 0,1m euroa. Liikevaihdon hyvä vire kantoi myös tulosriveille.

Indereshän poistelee edelleen yrityskaupoista koitunutta liikearvoa, jolla on tulosvaikutus, muttei kassavirtavaikutusta. Liikearvo ja sen poistot kertovat lähinnä johdon aiemmista synneistä, joten EBITA on pääomakevyelle Inderesille ihan hyvä kannattavuusmittari.

Ohjeistus: Liikevaihto kasvaa (2025: 19,1m) ja EBITA-% on 10-13 % (2025: 11,4 %). Ohjeistuksessa tutut maltilliset odottamat päätuotealueiden kasvusta ja kansainvälisten investointien negatiivisesta vaikutuksesta EBITAan.

Ikävämpänä Suomi-spesiaali: ”Koko vuoden tuloksen ja kasvun arvioidaan painottuvan vuoden toiselle puoliskolle.” Tämä tekee tietyllä tavalla Inderesistä kuollutta rahaa puoleksi vuodeksi, ja sen jälkeen toivotaan, että kasvua nähdään eikä tarvitse taas negaroida.

Voitonjako: Yksi ilahduttavimpia asioita tulospäivänä oli, että yhtiö laittoi osinkonsa leikkuriin ja aloitti max ~4 % omien osto-ohjelman. Tällaisella arvostuksella yhtiön kuuluu näin tehdäkin, jos uskoo toimintaansa. Osinkoakin maksetaan 45snt (2025: 87snt).

Tähän tuli odotetusti kysymyksiä myös puhelussa, ja johto kommentoi tätä verotehokkuuden ja arvostuksen kautta. Hyvää voitonjakoa ja pääoman allokointia. Käytetään tarpeen ja tilanteen mukaan kaikkia työkaluja.

Tekoäly: Uhka ja mahdollisuus. Vaikka tarkkoja keinoja on tässä vaiheessa vaikea ennustaa, on jokainen Inderesin liiketoiminta-alueista jollain tapaa alttiita tekoälydisruptiolle. Toisaalta yhtiö pystyy hyödyntämään sitä myös oman toimintansa tehostamiseksi. Esimerkiksi osakeanalyytikko on merkittävästi tehokkaampi tekoäly partnerinaan. Laitan Inderesin kuitenkin omassa salkussani "AI-riski" kategoriaan.

Analyysiliiketoiminta: 2025 liikevaihto 7,3m euroa, jossa kasvua 0,1m. Eli ei kasva edes inflaation mukana, ja asiakkaita on vähemmän, kuin vuosi sitten. Tämä on silti ihan hyvä lypsylehmä 20 % kannattavuudellaan, mutta kasvua on vaikea saada aikaiseksi. Uudet listautumiset auttaisivat vähän, mutta Ruotsi saattaa jäädä valloittamatta.

Rautanen puhuu puhelussa ja raporteissa aika suorin sanakääntein analyysiliiketoiminnasta. Vanhat toimintatavat uhataan räjäyttää ja kansainvälisen kasvun myönnetään epäonnistuneen tavoitteissaan.

Q&A:ssa kysytään, miksei uudet listautujat tule Inderesin asiakkaiksi. Johto myöntää tämän, mutta tarjoaa selitykseksi viivettä (keskimäärin 8kk), joka tyypillisesti nähdään listautumisesta seurantaan päätymisessä. Enpä tiedä. Kilpailu taitaa olla koventunut myös Suomessa. Tämä kysymys jää vähän kiusallisesti ilmaan.

Q&A:ssa vastauksena toiseen kysymykseen tulee myös ilmi, että Inderes aikoo jatkossa mennä uusiin asiakkaisiin softa edellä. Softalla avataan ovia ja lisämyyntinä tarjotaan analyysia ja tapahtumia. Tämä on varmaan hyvä strategia.

Tapahtumaliiketoiminta: 2025 liikevaihto 8,8m euroa, jossa kasvua 0,2m. Eipä tälläkään kasvutahdilla pääse tuulettelemaan. Tapahtumien kannattavuus on alle puolet analyysista, mutta ne toisaalta ovat aika luonnollinen osa kokonaisuutta ja nykyisellään jo Inderesin suurin liiketoiminta-alue.

Suomessa tehtiin ennätystulos, mutta Ruotsi veti lukuja alas etenkin alkuvuonna. Q4 oli tapahtumille kuitenkin todella vahva, mikä viitannee lähinnä tapahtumien ajoitukseen.

Rautanen myöntää, että Ruotsissa tehtiin virhe kopioimalla Suomen mallia liian nopeasti (omat studiot ja henkilöstö). Nyt ollaan siirtymässä pääomakevyempään malliin, jossa nämä ostetaan ulkoa.

Ohjelmistoliiketoiminta: Raportin valopilkkuja. 2025 liikevaihto kasvoi 22 % ja oli 3,0m euroa. EBITA oli pakkasella enää 2 % (2025: -8 %). Inderesin tulevaisuuden painopiste siirtyy enemmän ja enemmän softaan päin. Ohjelmistoasiakkaiden asiakaspoistuman (churn) kehutaan olleen nollassa.

Yhtiö on nyt myös virallisesti ilmoittanut aiemmin mainostetun eurooppalaisen jakeluyhteistyökumppanin nimen, joka on Euronext. Tämä avaa Inderesille todennäköisesti paljon uusia loppuasiakkaita, joihin ehkä pääsee myymään myös muita palveluita. Lisämyynti ei kyllä aivan helppoa ole, jos Inderesin nimi ei ole tunnettu.

Tase ja rahavirta: Yhtiö on nettokassan puolella eikä velkaa ole bruttonakaan paljon. Taseen vastaavaa puolella suurin yksittäinen rivi on liikearvo ~5m euroa ja se on käytännössä rahoitettu omalla pääomalla 5m euroa. Lyhytaikaista korotonta velkaa on myös melkein 5m euroa, mikä koostuu saaduista ennakoista ja siirtoveloista.

Liiketoiminta tahkoi rahavirtaa 1,9m euroa ja sitä investoitiin reilu 0,5m euroa aineellisiin ja aineettomiin hyödykkeisiin. Raportin investointeja kasvatti studio- ja toimitilainvestoinnit. Vapaa kassavirta on joka tapauksessa merkittävästi raportoitua tulosta korkeampi, kuten pääomakevyillä softafirmoilla voi päästä käymään.

Arvostus: 1,5x liikevaihto tai 13x EBITA. Kokonaisvoitonjako on 1,7m euroa eli joku reilu 6 %. Eihän tämä kallista ole, jos skaalautuvaa softapuolta saadaan kasvatettua merkittävästi. Odotan itse vähän 2025 nähtyä ripeämpää kasvua ja nykyistä parempaa kannattavuutta. Eikä tämä oletus ole mielestäni mikään stretch. Jos oletukset ovat oikein, on tämä jopa aika halpa.

Inderesillä ei ole mitään hätää, mutta toivottavasti ohjelmistoliiketoiminta saadaan skaalattua nopeasti ennen lisäkilpailun saapumista. Tämä raportti ei tarjonnut kovin paljon uutta sijoittajatarinaan. Samat tutut vanhat haasteet ja mahdollisuudet. Kuten olen aiemminkin todennut, Inderesiä ei pidä tarkastella enää yhteisöstään riippuvaisena analyysitalona, vaan IR-talona, jolle SaaS-liiketoiminta tulee olemaan tärkein yksittäinen kasvuajuri.

Omistan samat vanhat Inderesini ja se on noin 3 % salkustani.