Miten asiat ovat kehittyneet edellisestä päivityksestä?

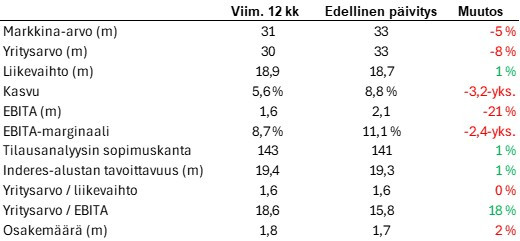

Inderesin osake on hieman valunut neljänneksen aikana. Markkina-arvo ja yritysarvo ovat siten tulleet alas, vaikka osakemäärä onkin hieman noussut. Inderes laskee liikkeelle uusia osakkeita sitouttaakseen työntekijöitään osana palkitsemista.

Liikevaihdon kasvu on hidastunut, mutta kasvua edelleen löytyy. Q2:lla tosin enää 3,7 %. Alla olevassa taulukossa näyttää siltä, että kannattavuus on samalla sukeltanut. Jos luvuista kuitenkin oikaistaan pois kertaluontoisia eriä, olisi EBITA-marginaali ollut 12,7 %, kun se vuosi takaperin oli 11,0 %. Jos oikaisuihin uskoo, on alla oleva kannattavuus kehittynyt ihan hyvin.

Tilausanalyysiin on löydetty pari uutta vähennä-suosituksiinkin tyytyvää asiakasta, ja foorumi on kuhissut hieman edellistä katsausta enemmän. Molemmat näistä luvuista lähtevät nousuun seuraavan listautusmisbuumin myötä.

Suomen markkinatilanne huomioiden lukujen maltillinen kehittyminen oikeaan suuntaan on kelposuoritus, vaikka toivonkin, ettei Inderes-tornissa olla näihin tyytyväisiä.

Ajatuksia raportista

Toimitusjohtaja Mikael Rautasen katsaus.

Ensimmäisen puoliskon kehitystä tuki jälleen etenkin onnistunut yhtiökokouskausi.

Kuten viimeksikin sanoin, Inderesiä ei pidä enää tarkastella osakeanalyysiyhtiönä. Osakeanalyysi on hyvä tuote osana kokonaispalettia, vaikka se monille sijoittajille onkin se mielenkiintoisin ja näkyvin osa. Ja hyvä näin, koska osakeanalyysin vieminen ulkomaille on osoittautunut varsin haastavaksi.

Matkalle on kuitenkin osunut myös epäonnistumisia, ja kuten toukokuun pääomamarkkinapäivän strategiapäivityksessä kerroimme, osa aiemman strategian kansainvälistymishypoteeseista on osoittautunut vääriksi.

Harvassa ovat ne toimitusjohtajat, jotka avoimesti ja suoraan kertovat yhtiön tehneen strategisen virheen. Uudet toimitusjohtajat tai hallitukset tietenkin syyttävät edellisiä virheistä, mutta Inderesillä virheen tehneet ovat toistaiseksi saaneet jatkaa ja kertovat virheestä itse. Itse olen Inderesin omistaja isolta osin Rautasen vuoksi, joten hyvä että jatkavatkin.

Kansainväliseen kasvuun pääsy vaatii rytmimuutosta sekä muutoksia toimintamalliimme. Teimme tätä varten keväällä kattavan strategiatyön, joka esiteltiin toukokuun pääomamarkkinapäivässä. Samalla toteutimme Ruotsissa tapahtumaliiketoiminnan uudelleenorganisoinnin sekä uudelleenjärjestelimme Financial Hearings -yrityskauppaan liittyviä kumppanisopimuksia, jotka eivät tue uutta strategiaa. Näistä järjestelyistä aiheutui vuoden ensimmäiselle puoliskolle yhteensä 0,6 miljoonan euron kertaluonteiset kulut. Muutokset tuovat välittömiä hyötyjä niin tehokkuuteen kuin kustannusrakenteeseen. Näen meillä nyt entistä paremmat edellytykset kansainväliseen kannattavaan kasvuun.

Pitkä lainaus, mutta tämä on mielestäni tärkeä kappale. Strategiamuutos, kuten aiemminkin kirjoitin, vaikuttaa mielestäni järkevältä. Johdon selityserätkin kuulostavat oikeasti kertaluontoisilta, mutta näihinhän meillä ei rehellisesti ihan täyttä näkyvyyttä ole. Raportistakin löytyy kaksi eri numeroa kertaluontoisille erille (0,5m euroa ja 0,6m euroa). Rautasen mukaan muutokset tuovat välittömästi hyvää. Tästä olisin toivonut kuulevani enemmän, mutta ehkäpä puhelussa joku muukin toivoo.

Seuraavaksi siirrämme fokuksen vahvemmin kaupallistamiseen. Kannattavuutemme voi parantua kestävästi ensisijaisesti kasvun kautta.

Vaikka kannattavuuteen saadaan apua myös tehostustoimista ja uudelleenjärjestelyistä, on kasvun kautta kannattavuuden hakeminen ainakin henkilöstön kannalta todella paljon mieluisampi tapa. Kokemuksestakin voin sanoa kiertonopeuden lisääntyvän merkittävästi, kun kuluja halutaan säätää jatkuvasti alemmas. Inderesin kaltaisella oman kulttuurin luoneella nuorella kasvuyhtiöllä on onneksi muitakin keinoja. Kysymykseksi jääkin, saadaanko kasvua?

Inderesin tuotteet ovat iskukunnossa, sijoittajaviestinnän markkinalla on selkeä tilaus ratkaisuillemme ja strategiamme on selkeä … Näkemyksemme mukaan sijoittajaviestinnän kansainvälinen kilpailukenttä on pirstaloitunut ja markkinoilta puuttuu vahva erikoistunut toimija.

Pari yhteen kuuluvaa lainausta kahdesta kappaleesta. Juttelin Pentti Jokisen kanssa lyhyesti Inderesin tuloksesta eilen. Pentti on paljon kahlannut eurooppalaista markkinaa ja vahvisti Rautasen väitteen todeksi. Markkina on todella pirstaleinen, eikä johtotähteä oikein näy. Inderes voisi olla se, mutta todennäköisesti ennustettavassa tulevaisuudessa kasvu tulee kuitenkin pääosin tapahtumaan kaikella muulla tarjonnalla, kuin osakeanalyysilla.

Pidän edelleen ihan mahdollisena, että Ruotsissa osakeanalyysia ei koskaan saada tarpeeksi myyväksi tuotteeksi, että sitä kannattaisi edes tehdä. Ja jos se ei onnistu Ruotsissa paikallisin voimin, en lähtisi muualle edes yrittämään. Tämä siitä huolimatta, että löytyy varmasti vähemmänkin kilpailtuja markkinoita.

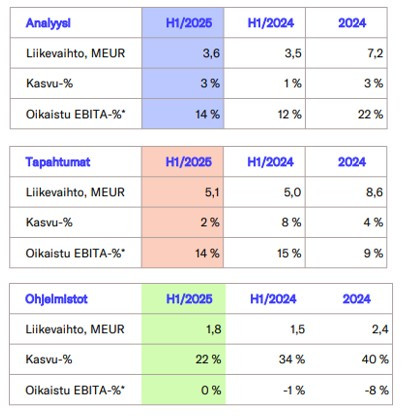

Kaikki kolme liiketoimintayksikköä ovat jatkaneet Suomessa markkina-aseman vahvistamista, mistä osoituksena kaksinumeroinen kasvu vuoden ensimmäisellä puoliskolla.

Yllättävän kova suoritus, että kasvu kypsässä Suomessa on ollut kaksinumeroista. Samalla se kertoo karusti sen, miten huonosti muualla menee. Annetaan uudelle strategialle mahdollisuus ja toivotaan onnistumista.

Inderes pystyy edelleen kasvamaan Suomessa, ja pitkällä aikavälillä kansainvälisillä markkinoilla onnistuminen on avain merkittävään arvonluontiin.

Tämä viimeinen lainaus oli valittu myös raportissa korostetuksi nostoksi. Ihan sopivaa, koska se tavallaan kiteyttää koko oman ajatukseni Inderesistä. Nykyisen arvostuksen pystyy mielestäni hyvin perustelemaan jo kotimaan operaatioilla ja kansainvälisen option saa ilmaiseksi. Tällaisia yhtiöitä muuten on historian saatossa löytynyt useita ja yllättävän usein se ilmainen optio onkin merkittävästi negatiivinen arvoltaan. Inderesin kohdalla uskon option kuitenkin sisältävän merkittävää arvoa.

Ohjeistus:

- Liikevaihto kasvaa edellisestä vuodesta (18,4 MEUR)

- Suhteellinen kannattavuus EBITA-prosentilla mitattuna, poislukien kertaluontoiset erät paranee edellisestä vuodesta (11,6 %)

Liikevaihtoa on viimeisen 12kk ajalta nyt kasassa 18,9m euroa ja johdolle merkittävää harkintaa suova kannattavuusmittari (johon oletan tästä syystä myös about aina päästävän) on 11,3 % H1 ja 12,7 % Q2. Eiköhän tämä ohjeistus tule siis pitämään.

Inderes lupasi pääomamarkkinapäivillään alkaa raportoimaan liiketoiminta-alueiden kehitystä. Tätä onkin mielenkiintoista seurata jatkossa. Taulukoissa ei tällä kertaa mitään kovin yllättävää. Itselleni kaikista kiinnostavin osa Inderesiä omistajan näkövinkkelistä on toistaiseksi pienin, mutta kovaa kasvava Ohjelmistot. Parhaassa tapauksessa Inderesillä on siinä todellinen helmi käsissään, joka mahdollistaa myös muiden liiketoiminta-alueiden kasvua jatkossa. Tämä kuitenkin ehkä sitä bull-skenaariota.

Panostamme kansainvälisen skaalautuvuuden parantamiseen ja tekoälyn avaamien mahdollisuuksien hyödyntämiseen. Käynnistimme lisäksi Business Finlandin tukeman tutkimusprojektin, jossa selvitetään generatiivisen tekoälyn tarjoamia mahdollisuuksia osakeanalyysiliiketoiminnan uudistamiseen ja kansainvälistämiseen.

Mielenkiintoista nähdä, mitä tämä tarkoittaa käytännössä. Tasan kukaan ei jaksa lukea tekoälyn tekemää osakeanalyysia yhtiöstä. Ihan pätevät promptit löytää jo nyt ilmaiseksi netistä ja sen voi hoitaa helposti ilman analyytikkoakin. Eiköhän ”human touch” silti haluta pitää, mutta kenties jotain tehostamistoimia?

Ajatuksia sijoittajapuhelusta

Huomasin tätä osiota kirjoittaessani, että raportille oli jo kirjoitettu pääosin samat asiat. Tässä siis vain muutamia lisäajatuksia, joita johtoa kuunnellessa heräsi. Q&A lienee mielenkiintoisin osa tätäkin puhelua.

Rautanen toistaa aiemmin sanotun, että viime vuoden lopulla Ruotsissa vaihdettiin myyntitaktiikkaa. Ehkä aavistuksen huolestuttavasti nyt sanoo Inderesin katsovan lähteekö tämä vetämään, vai pitääkö taas muuttaa taktiikkaa. En pidä reagoimista huonona, mutta epäilen taustalla olevan ajatuksen, että Ruotsin taktiikka ei vieläkään toimi.

Tapahtumaliiketoiminnassa oli saatu mielenkiintoisia uusia avauksia muiden kuin IR-viestinnällisten tapahtumien järjestämisessä. Isot pörssiyhtiöt järjestävät koulutukseen, työhyvinvointiin tai markkinointiin liittyviä tapahtumia, ja Inderesiä on kuulemma käytetty myös tällaisissa. Ei missään nimessä Inderesin ydintä, mutta pientä lisää. Toivottavasti ei kuitenkaan lähdetä rönsyämään tänne uusien asiakkaiden toivossa, vaan pidetään focus IR:ssä.

Ohjelmistoliiketoimintaan lisää väriä: kilpailijat tarjoavat pisteratkaisuja yksittäisiin toiminnallisuuksiin tai tarpeisiin. Inderesillä on koko paletti. Tämän täytyy olla todella hyvä myyntivaltti. Tunnettuus lienee vielä aika matala, mutta eurooppalainen kumppani vie viestiä eteenpäin.

Q&A

Ovatko Ruotsin muutokset olleet onnistuneita ja parantavatko ne kannattavuutta? Rautanen sanoo muutosten olleen onnistuneita ja parantaneen joustavuutta ja toimitusvarmuutta. Sopimusmuutosten osalta kannattavuusparannus pitäisi näkyä välittömästi.

Eurooppalaisen yhteistyökumppanin osalta vielä lisää kasvua? Vielä ei näy kokonaisuudessaan luvuissa.

Miten näkevät listautumismarkkinan? Rautanen kertoo olleensa vuoteen lähdettäessä positiivinen, mutta liberation day muutti asetelman. Tuon jälkeen ei putki ole aktivoitunut. ”Jos hyvin menee, Suomessa saadaan muutamia yksittäisiä listautumisia loppuvuodesta.”

Miten väitettyä kasvua voidaan saavuttaa Suomessa? Ohjelmistoliiketoiminnalla vielä selvästi varaa kasvaa. Inderesin pääomamarkkinapäivillä esittelemä IR Suite vaikuttaa ihan mielenkiintoiselta avaukselta. Tässä on vähän samanhenkistä tekemistä, kuin Admicomilla. Laitetaan kaikki mahdolliset palvelut asiakkaan silmien alle yhden portaalin taakse, niin sen pitäisi kaiken järjen mukaan johtaa lisämyyntiin.

Omistan samat Inderesit kuin aiemminkin. Osake on hieman laskenut muun salkun kasvaessa aika paljon, joten osuus salkusta on pienentynyt alle 4 %:iin. Lisäys on jonkin verran todennäköinen näiltä tasoilta. Olen aiemminkin kirjoittanut olevani valmis lisäämään, jos liiketoiminta kehittyy jotakuinkin toivotusti ja osakekurssi mahdollistaa. Nythän näin on käynyt.