Miten asiat ovat kehittyneet edellisestä päivityksestä?

Harvia raportoi eilen jälleen hyvän neljänneksen. Liikevaihdon kasvu kiihtyi ja myös tärkeä USA:n kasvu kiihtyi. Näitä auttoi Thermasol yrityskauppa. Myös kannattavuus parani. Vapaa kassavirta heikkeni aika paljon. Raportista selvinnee syy. Harvialla nämä liittyvät usein varastotasojen muutoksiin.

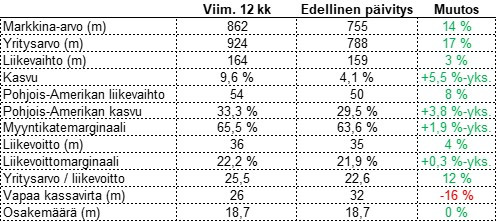

Markkina-arvo on noussut ihan mukavasti edellisestä päivityksestä. Tänään analyytikot todennäköisesti toistavat myy-suosituksensa ja nostavat tavoitehintaansa osakekurssin perässä. Minä toistan, että osake on lyhyellä tähtäimellä varsin kallis, mutta en halua myydä näin hyvin etenevää tarinaa, koska kiitorataa on vielä vaikka kuinka jäljellä.

Ajatuksia raportista

Edellisellä kerralla kerroin kipuilleeni kalliin hintalapun kanssa ja miettinyt pitäisikö kevennyksiä tehdä. Silloin tuli todennäköisesti tehtyä aika paljon ajatustyötä tämän aiheen ympärillä, koska nyt en asiaa ole enää miettinyt. Jos ei aivan äärimmäisyyksiin mennä, niin haluan nyt katsoa tämän käden loppuun, koska se näyttää voittavan. 25x liikevoitto tasoilla riskit ovat tietenkin kohollaan, kun turpaan voi tulla sekä tuloksesta että kertoimesta.

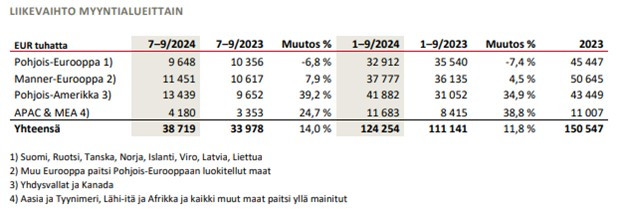

Otetaanpa liikevaihto myyntialueittan Q3:lta ja verrataan sitä Q1-Q3 lukuihin, jotta saadaan jonkinlaista käsitystä mihin suuntaan luvut liikkuvat.

- Pohjois-Eurooppa: -7 % Q3 ja -7 % Q1-Q3. Surkeaa on ja surkeana on pysynyt. Toisen seuraamani yhtiön, Admicomin, puheita jos kuuntelee, saattaa rakennusmarkkinalla kuitenkin olla merkkejä paremmasta. Ehkä tämä tästä taas jossain vaiheessa.

- Manner-Eurooppa: +8 % Q3 ja +5 % Q1-Q3. Tämähän kasvaa jo ihan hyvin. Luvut eivät vielä ole vaativia – 2022 oli tässä vaiheessa kasassa 57m euroa ja 2021 63m euroa, kun nyt vasta 38m euroa. Kun covid-kiukaiden korvaussykli osuu kohdalle, on Euroopassa vielä paljon toipumisvaraa, vaikka huippuvuosien tasoille ei päästäisikään.

- Pohjois-Amerikka: +39 % Q3 ja +35 % Q1-Q3. Vauhdikasta kasvua ja kasvu on kiihtynyt. Pitää kuitenkin muistaa, että myös yritysoston saattelemana.

- Sanotaan vaikka Aasia (Harvian käyttämä termi on aika karmea): 25 % Q3 ja 39 % Q1-Q3. Täällä kasvu on hidastunut aika merkittävästi, vaikka edelleen kovassa vauhdissa. Q2 taisi olla jotain myynnin ajoituksia Japanissa, mikä saattaa näkyä tässä. Toivottavasti kasvuvauhti kuitenkin pysyy voimakkaana ja USA:n rinnalla saadaan pidettyä muitakin tärkeitä kasvumarkkinoita.

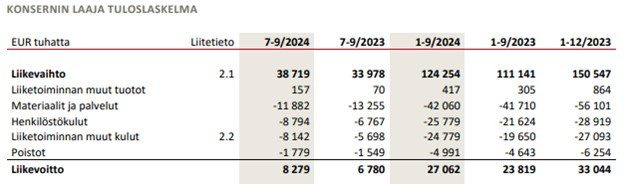

Orgaanista kasvua tällä neljänneksellä saatiin noin 8 % ja kokonaiskasvua ilman valuuttavaikutuksia noin 15 %. Oikaistu liikevoitto oli 8,9m euroa eli 22,9 % liikevaihdosta ja selkeästi yli 20 % tavoitetason. Vertailukelpoisuuteen vaikutti taas yrityskaupasta aiheutuneet kertaluontoiset lisäkulut, minkä takia raportoitu liikevoitto oli 0,6m euroa matalampi. Liikevaihto on noussut melkein 5m euroa, mutta samalla materiaaleihin ja palveluihin on käytetty noin 1,4m euroa vähemmän. Tekee ihan hyvää katteille ja kannattavuudelle.

Rahavirta oli jo toista neljännestä putkeen erittäin heikko. Odotetusti suurin syypää tähän löytyy varastotasojen muutoksesta. Tämä voi olla neutraali tai huono juttu. Neutraali, jos yhtiö pyrkii valmistautumaan tulevaan kysyntään, niin kuin se lähes varmasti tulee kertomaan. Q1 ja Q4 ovat Harvialla perinteisesti kovimman kysynnän aikaa, joten voihan se olla, että siihen varaudutaan. Toisaalta negatiivinen, jos yhtiö valmistaa kuten ennenkin, mutta kysyntä sakkaa. Tämä liittyy usein jakelukumppaneiden varaston optimointiin, kuten kävi esimerkiksi korona-boomin jälkeen. Toivotaan, että kysyntä vetää hyvin talvella.

Manner-Euroopassa markkina jatkoi hidasta elpymistään, ja onnistuimme kasvattamaan myyntiämme alueella. Kasvu oli hyvää erityisesti ammattikäyttöön ja premium-segmenttiin suunnatuissa EOS-brändätyissä tuotteissa.

EOS on premium-brändi pääasiassa ammattilaiskäyttöön. Ammattilaiskäytössä (esimerkiksi punttisali tai hotelli) sauna on päällä aika paljon isomman osan vuorokaudesta kuin kotikäytössä. Kotikäytössä normaali korvaussykli on Harvian mukaan muistaakseni alle 10 vuotta ja ammattilaiskäytössä merkittävästi nopeampi. Voisiko tässä alkaa nyt näkymään pandemia-ajan kiukaiden uusimista?

Kasvatimme varastoja erityisesti Yhdysvalloissa parantaaksemme palvelutasoamme ennen perinteisesti korkeamman kysynnän talvikautta. Lisäksi teimme useita lisäinvestointeja tuotantolaitoksiimme tukeaksemme operatiivisen toiminnan tehokkuuden jatkuvaa parantamista ja tulevaisuuden kasvua. Nämä toimenpiteet laskivat operatiivista vapaata kassavirtaa sekä kassavirtasuhdetta, jotka olivat vuosineljänneksellä alle tyypillisen korkean tasomme. Kolmannella vuosineljänneksellä Harvian operatiivinen vapaa kassavirta oli 3,4 milj. euroa ja kassavirtasuhde 31,7 %.

Tässäpä selitys heikolla kassavirralle ja arvatenkin selitetään varautumisella kovan kysynnän jaksoon. Ei minulla ole mitään syytä tätä varsinaisesti epäillä ja Harvia on niin hyvässä taloudellisessa kunnossa, että ei se katastrofi olisi, vaikka vähän isompi osa yhden talven kiukaista jäisi varastoon mätänemään, mutta yleisesti varastotasojen nopea nouseminen ei välttämättä ole kaikista mukavin merkki. Kunhan tämä varasto puretaan talven aikana, olen enemmän kuin tyytyväinen.

Jo muutaman kuukauden jälkeen voin tyytyväisenä todeta, että Harvian kasvanut PohjoisAmerikan tiimi toimii hyvin yhdessä, ja olemme innokkaita realisoimaan kaikki yritysoston tarjoamat kasvumahdollisuudet ja kustannussynergiat.

Perusjuttuja. Toisaalta, jos tätä lausetta ei olisi löytynyt, asiat eivät varmaan olisi menneet toivotusti. Nyt ne ovat menneet ehkä vähintään säädyllisesti, kun uskalsivat tämän kirjoittaa.

Jatkamme kasvu-uralla ja vahvistamme asemaamme alan johtavana toimijana myös Pohjois-Amerikan ulkopuolella. APAC & MEA -alueella keskitymme voittamaan strategisesti tärkeillä markkinoilla, kuten Japanissa, Kiinassa ja Australiassa, joissa näemme eniten potentiaalia Harvialle.

Pienen yhtiön – oli markkinajohtaja tai ei – on hyvä keskittyä muutamaan houkuttelevaan kasvumarkkinaan kerrallaan sen sijaan, että lähtisi aggressiivisesti salamasodalla kaikkialle. Päästään testailemaan kohtalaisen halpoja optioita todella isoilla ja aika vähän saunoitetuilla markkinoilla. Hiljattain julkaistussa Keskisuomalaisen jutussa Järnefelt kävi hymyilemässä kameroille Stubbin Kiina-delegaation mukana. Järnefelt toteaa jutussa myös käytännössä oman sijoitus-caseni ytimen:

Harva ostaa saunaa, jos ei koskaan ole ollut saunassa.

Kääntäen: Jos käy saunassa, on todennäköisesti halukas käymään joskus toistekin.

Ajatuksia sijoittajapuhelusta

While we’ve just completed the acquisition of ThermaSol, we keep looking for further opportunities to strengthen our strategy and continue to be an active consolidator of the industry, if the time and the opportunity are right.

Yhtiö toistelee tätä samoin kuin sitä, että velkatavoite antaa vielä merkittävästi pelivaraa uusille yritysostoille. Veikkaan, että yhtiö on oikeasti aika pitkällä neuvotteluissa ostokohteen tai -kohteiden kanssa, mutta odottaa vielä palasten loksahtelemista paikoilleen. Harvia on tehnyt tätä työtä todella kärsivällisesti, pitkään ja fiksusti.

ThermaSol’s full year net sales was USD 14,4 million and adjusted EBITDA margin was 17,3 %. And if you compare that to our EBITDA margin from last year, it was 26,5 %. So there is, in the short term, a small negative impact on our relative profitability.

Eipä juuri haitannut konsernitason lukuja, vaikka näitä vaikutuksia nähtiin jo Q2.

After we’ve analyzed our performance after the high winter season last year, we realized that we probably missed sales opportunities because our lead times for some of the high selling products were too long.

Tällä perustellaan lisää varastotasojen kasvua. Kuulostaa järkevältä – aika näyttää. Kuulosti se jollain tavalla järkevältä silloin Pajuharjun ja pandemiassa räjähtäneen kysynnänkin kanssa. Tällä kertaa uskon kuitenkin kysynnän olevan rakenteellisempaa USA:n vetämänä.

We have been discussing earlier that there’s also some channel changes taking place in Sweden. We’ve been working on this, and there’s some real good news in terms of finding new partners for us to fill in the gap that one partner with a changing strategy left to us during earlier part of this year.

Kesko tosiaan muutti strategiaa ja Harvian jakelukanava Ruotsissa piti rakentaa uusiksi. Hieno kuulla, että tässä on saatu hyvää kehitystä. Pystytään paremmin pääsemään jossain vaiheessa taas nousevaan markkinaan kiinni.

Pidän molemmista Harvian tulospuheluissa esiintyvistä johtajista, mutta Järnefelt varastaa talousjohtaja Ari Vesterisen shown aika lailla kokonaan. En löytänyt Arin sinällään tärkeästä puheenvuorosta yhtään mielenkiintoista uutta nostettavaa asiaa. Voisiko täälläkin toimitusjohtaja keskittyä yksinomaan strategisiin asioihin ja jättää lukujen läpikäynnin talousjohtajalle? Roolitus olisi selkeämpi ja esitys ehkä hieman tiiviimpi, vaikka mielelläni tätä tietysti kuuntelen.

Q&A

Kysymys Trumpin vaalivoitosta ja sen mahdollisista vaikutuksista Harvian liiketoimintaan. Trumpin agendalla on ainakin kampanjan aikana ollut aika näkyvästi tuontitullit ja kysymys todennäköisesti koskeekin näitä. Järnefeltin vastaus: ”…clearly net positive impact on Harvia’s business.” Syiksi mainitaan USA:n talouskasvu ja kuluttajaluottamus (Trump tälle todennäköisesti Harrisia parempi vaihtoehto), mutta myös tullit olisivat Harvialle nettopositiivinen, koska Harvialla on niin paljon valmistusta USA:ssa suhteessa kilpailijoihin. ThermaSolin tuotantolaitos on Texasissa, mikä nosti USA:n osuutta Harvian valmistuksessa entisestään. Kiukaat kuitenkin valmistetaan Suomessa, ja näihin voi kohdistua tulleja. Suurimpien tullien odotetaan kuitenkin kohdistuvan etenkin Kiinaan.

Kysymys saunojen myynnin näkymistä USA:ssa. Tällä hetkellä maassa on hieman yli miljoona saunaa ja noin 100 miljoonaa kotitaloutta. 1 % penetraatio on vielä varsin matala ja Järnefelt näkee edelleen valtavan potentiaalin. Niin näen minäkin ja toivottavasti Harvian kilpailuasema säilyy kohtalaisen hyvänä. Järnefelt nostaakin taas esiin kaksi kilpailijaa, kun Masco osti Sauna 360:n ja Kohlerkin liittyi mukaan kilpailuun.

Koitin itse kysyä, näkyykö USA:ssa jo korvaussykliä ja miten pitkä se on, vai onko suurin osa myynnistä edelleen uusia saunoja. Pidin pienenä mahdollisuutena Harvian näkevän jopa nopeamman korvaussyklin USA:ssa, koska Suomi on niin iso osa ”vanhaa markkinaa” ja täällä kiukaat laitetaan kestämään sukupolven yli. Ymmärsin vastauksesta, että myynti on niin suurelta osin uutta myyntiä, että varsinaista korvauskysyntää on vielä vaikea erottaa kokonaisuudesta. Järnefelt olettaa kuitenkin sen muistuttavan kypsemmän Euroopan markkinan korvaussykliä, eli kotitalouksissa noin 7 vuotta (muistin itse alle 10, mutta oli enemmän alle kuin muistin). Jos 15 % kannasta uusitaan joka vuosi ja Harvia on markkinajohtaja, lupaa laitekannan voimakas kasvu hyvää myös tulevaisuuteen.

Kysymys bruttokatteen korkeasta tasosta ja pitävyydestä. USA:n myynnissä (ja Japanin) on selkeästi korkeammat katteet, kuin vaikka Pohjois-Euroopassa, joka on perinteisesti ollut Harvian suurin markkina. Mitä suuremmaksi osaksi USA:n myynti tulee Harvian kokonaisuutta, sitä enemmän tulee tukea myös bruttokatteelle. Järnefelt sanoo hyvin:

…Be assured that gross margin is a critical item for us. Basically, it allows us to make investments to drive sustainable future growth while maintaining our current profitability. So rest assured that keeping very strong gross margin continues to be one of our critical focus areas.

En ole tehnyt Harvia-positiolleni mitään ja se on salkkuni suurin reilun 15 % painolla.