Vaikka torstaina heräsin kuuden tuuman kanuunassa, hakkasin itseäni selkään aiemmasta suorituksestani. En niinkään keskiviikkoisen sijoitusillan performanssistani, vaan turhiksi luulemistani toiveista maaliskuisessa sijoittajatapaamisessa Cityconin johdon kanssa.

Pyysin silloin nimittäin tuoreelta toimitusjohtajalta Henrica Ginströmiltä, että saisiko webcasteihin kamerankin päälle. Tykkään nimittäin katsella toimitusjohtajien silmänvalkuaisia, eli puhuvatko ne mielestäni totta vai ei. Miulle ei luvattu mitään.

Mutta kun laitoin webcast-tallenteen puoliltapäivin päälle, siellä iloisesti hymyilivät CEO Ginström, CFO Sakari Järvelä ja Legal and Investor Relations Manager (LIRM?) Valtteri Piri. Joskus turhiksi ajatelluista toiveista jotkut toteutuvatkin. ”Kun paljon pyytää, niin joskus sentään saa” tapasi entinen pankkikollegani aina sanoa.

Toki on mahdollista, että Citykanin johto tuli ulos pimeästä kolostaan pyynnöstäni huolimatta, eikä niinkään sen vuoksi. Ihan kaikki kirjoitukseni Kaupunkihuijarista eivät ole nimittäin olleet pelkkää hehkutusta. Kiitos tästä joka tapauksessa.

Akin Via Dolorosa kaninkoloon

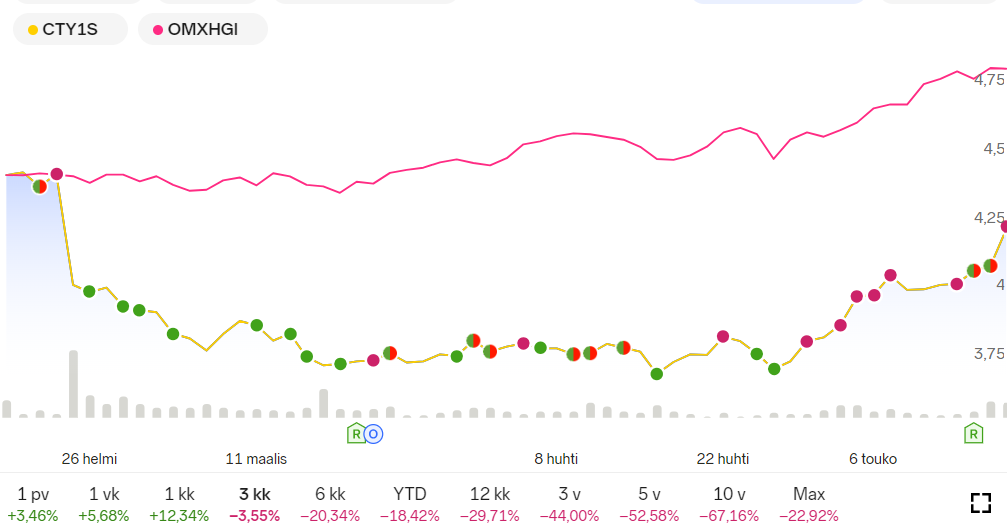

Viimeiset viisi vuotta Cityconilla ei ole pörssikurssin perusteella mennyt aivan yhtä hyvin, kuin edellisen toimitusjohtajan ilman kameralle altistumista tekemistä hehkutuksista olisi voinut kuvitella. Peruutuspeilistä katsottuna olisi kolumnistinnekin pitänyt ymmärtää, että korkonäkemyksensä oli 2022 metsässä kuin Jukolan viesti ja solidejakin kiinteistösijoitusyhtiöitä olisi pitänyt vähentää radikaalisti. Mutta kastuneen madon perään on turha murehtia.

Toki virheistään voi yrittää oppia. Joka näin kohta 57-vuotiaana on haastavahkoa. Raivokasta treidaamistani en näin ollen pidäkään virheenä, ilman sitä olisi tullut lunta turpaan vielä enemmän. Holdia ja average downia (keskihinnan alentamista) – nelosen alla tehtyjä lukuun ottamatta – sen sijaan on pakko pitää töppeinä, jos vähänkin yrittää totuudessa pysyä.

Citykanin strategia

Itse asiassa tykkään Cityconin strategiasta: Kehitetään kasvavissa kaupungeissa hyvien julkisten liikenneyhteyksien äärellä olevia kauppakeskuksia, jotka pidetään lähes täynnä oli kylmä tai vaikkapa vari. Asuntojen rakentaminen kauppakeskusten ympärille, mikäli markkinat sen sallivat, oli myös fiksu lisäys aikaisempaan strategiaan. Kaikki olisi mennyt hyvin, elleivät eurokorot olisi nousseet nollasta neljään. Torneja olisi noussut pystyyn ympäri kanikeskuksia ja niiden rakennuttamisesta riittänyt hyvin porkkanoita kaikille kaninomistajille.

Cityconin taktiikka

Taktiikkana yhtiöllä näyttää olevan jakaa pääomanpalautuksia niin paljon kuin mahdollista, kuitenkin S&P:n Investment Grade -luottoluokitus säilyttäen. Tätä ollaan toteuttamassa kahden vuoden mittaisella 950 miljoonan euron kauppakeskusten myyntiohjelmalla.

Tämä ei ole ollut kovin menestyksekästä, sillä 11/2021 ostettiin omia osakkeita 65,8 megalla @6,93. Sitten Citycon joutui luottoluokituksen menettämisen pelossa myymään äkkilähdöllä osakkeitaan 2/2024 48,2 miljoonan edestä @4,05. Jos joudutte joskus selittämään, mitä tarkoittaa ”Fire sales” Cityconin suunnattua antia voi käyttää hyvin malliesimerkkinä.

Muutkin kuin mie totesivat, että samanaikainen osingonjako ja suunnattu anti reippaasti alle silloisen pörssikurssin @4,50ish kertoo paniikkitilanteesta. Tämän seurauksena kurssi pyöri melkein koko kevääksi Suomessa kutsutun vuodenajan suunnatun antihinnan @4,05 alla.

Yleisesti näen korkohuipuissa ja taantumapohjissa järjellisemmäksi kauppakeskusten ostamisen kuin myymisen. Olinkin mukana hyväksymässä Ovaron Forumin kauppakeskuksen ostoa Jyväskylästä hinnalla (7M), joka oli reipas puolet kohteen remonttikustannuksista 2020-2022.

Olemmeko jo kiinteistöjen hintojen pohjien tuntumassa, on tietysti spekulatiivista. Nyt on ainakin varmasti parempi aika ostaa kuin pari vuotta sitten.

Ymmärrän miksi Citycon myy kauppakeskuksiaan juuri nyt, taktiikan toteuttamiseksi on pakko saada käteistä rahaa. Samanaikaista osingonjakoa en voi ymmärtää millään muulla kuin pääomistajan rahantarpeilla. Mutta ”It is what it is” kuten sanotaan ja olemassa olevalla käteistä tarvitsevalla omistajarakenteella ajellaan.

Pehmeä osari, piristävä kauppa

Itse pelkäsin lumisen talven jäljiltä huonompaa osaria kuin geelitukat. Joten analyytikkojen konsensusodotukset hiukan alittanut tulos oli aika lailla sitä, mitä odottelin. Ja sitten löysin tekstistä pienen läpimurron: ”Toukokuussa allekirjoitimme sopimuksen, jolla sitoudumme myymään Kongssenteret-keskuksen Norjassa. Hinta (30Mish kai) on lähellä keskuksen kirja-arvoa.”

Cityconin EPRA NRV per osake oli 8,96€ ja osarista innostunut pörssikurssi perjantaina 4,24€. Matemaattisesti presidenttimmekin tasolla oleva ymmärtää, että jos divestoinnit sujuvat lähellekään kirja-arvoja, on osake alelaarissa. Kun osakekohtaisen tulosohjeistuksen keskipistekin on 0,52€ antaen P/E:ksi 8.

Tosin vähän on kitisemistäkin: ”Hinta on lähellä keskuksen kirja-arvoa” kuulostaa epäilevän Akin korvaan siltä, että hinta oli ainakin 10 pinnaa alle. Jotkut saattavat olla vielä epäluuloisempia ja pohdiskella, että olikohan Norjan kaupasta olemassa vahva indikaatio jo tilinpäätöstä viritellessä? Ja tehtiinkö silloin erityinen alaskirjaus yksittäiseen kohteeseen, jotta päästään sanomaan, että melkein kirja-arvoon meni?

Oli miten oli, joka tapauksessa olisi parempi muotoilu ”Meni x,x prosenttia ja x,x miljoonaa alle tasearvon”, kuin kertoa lähellä ollun. Osakkeilla kauppaakin käyvät sijoittajat suhtautuvat perinteisen ja aiheellisen epäluuloisesti epämääräisiin ilmauksiin.

En erityisesti ilahtunut uudelleenorganisointi- ja kertaluontoisten kulujen (Q1/2024: 4.3M) vähentämisestä oikaistusta osakekohtaisesta EPRA-tuloksesta. Kuulostaa vähän Tietoevryltä, jolla satunnaiset kulut ovat olleet tuloslaskelman kiinteä osa jo vuosikausia. Toivottavasti kyseessä ovat oikeasti KERTAluontoiset kulut. Viilaus huomioon ottaen guidancehan hiukan heikkeni, kun numerot säilyivät ennallaan, mutta osa kuluista (Q1 20%) suljettiin pois laskennasta.

Korot ratkaisevat pelin

Valitettavasti Cityconissa, kuten useimmissa muissakin kiinteistösijoitusyhtiöissä, korkotason kehitys on hyvin tärkeässä roolissa. Kaupunkihuijari on osoittanut kykenevänsä tekemään kauppakeskuksilla voittoa vaikka koronassa, joten operatiivisesta suorittamisestaan (=ennen korkokuluja) en ole yhtään huolissani.

Kun kauppakeskusten tuottovaade on 5,9% ja uudesta vieraasta pääomasta joutuu maksamaan melko saman, ei oman pääoman tuotto oikein vivutu. Toki Cityconin indeksoidut vuokrasopimukset tuovat tuloskasvua ja korot ovat kiinteitä, mutta kyllä ennen pitkää joko vieraan pääoman hinnan on tultava alas tai kiinteistöjen tuottoprosenttien on tultava ylös. Tai muuten Citycon on potkimassa tölkkiä eteenpäin vielä divestointiensa jälkeenkin. Kiinteistöjen tuottoprosenttien nousu tarkoittaa siis kiinteistöjen hintojen laskemista, eikä ole omistajalle mitenkään positiivinen asia.

Onneksi Cityconin tasearvoissa ja pörssikurssissa on kuitenkin runsaasti tilaa välissä, joten en ole tästä kovin huolissani. Sen sijaan rukoilen Euroopan keskuspankilta eurokorkojen laskua, kuten kaikki muutkin kiinteistösijoittajat.

P.S. Tässä maailmassa on sentään vielä joitain ihmisiä, joiden ideologioiden pysyvyyteen voi luottaa: Kristillisdemokraattien Päivi Räsäsen lisäksi sellainen on EKP:n johtokunnan jäsen Isabel Schnabel. Saksalaista toisen maailmansodan jälkeistä rahapolitiikkaa edustava Schnabel oli tällä viikolla sentään varovaisesti suostuvainen EKP:n pieneen kesäkuun koronlaskuun. Mutta kehotti sijoittajia pitämään jumalat mielessä ja housut jalassa seuraavia odotellessa.

P.P.S. Kepler Cheuvreux nosti Cityconin tavoitehinnan 5,1€ (4,5€) ja piti osta-suosituksen. Miksi näin, en tiedä, kun en ole rapsaa saanut käsiini. Tämä target-nosto saattoi olla aika merkittävä tekijä loppuviikon kaninloikassa ylöspäin.

Jonkun on kuitenkin ostettava @4,05 suunnatun annin ”pitkäaikaisisten” sijoittajien lapuista iso osa pois, ennen kuin päästään lähellekään Keplerin lakeja. Yleisen elämänkokemuksen mukaan aleosakkeita ostamaan tulevat väittävät kaikki olevansa pitkäaikaisia sijoittajia. Ja ovatkin siihen asti, kunnes pääsevät voitolla myymään. Tai salkunhoitaja vaihtuu.

15.3.2015: Toimitusjohtajan silmänvalkuaiset

18.2.2024: Syöksylaskija tyynenä

25.2.2024: Niin paljon me kaniin luotettiin