Olen kova kitisemään pörssiyhtiöiden dirikoiden aiheettomista hehkutuksista ja katteettomista lupauksista. Joten vaihtelun vuoksi annetaan vähän ruusuja: Osarin yhteydessä Cityconin CEO Henrica Ginström antoi ymmärtää lomien jälkeen parinkin Cityconin kiinteistön menevän kaupaksi lähelle tasearvoja. Perjantaina Kaupunkihuijari ilmoitti myyneensä oslolaisen kauppakeskuksen 112 megaeurolla ”lähelle keskuksen IFRS:n mukaista käypää arvoa pois lukien rakennusoikeuksien arvo”.

Mitä tarkalleen ottaen tarkoittaa ”pois lukien rakennusoikeuksien arvo” on ainakin miulle vähän hämärää. Ehkäpä 1986 alkaneet opintoni pörssiyhtiöjargonin parissa ovat valuneet hukkaan kuin tilastotieteen peruskurssi Hankenin rehtorilla. Ingmar Björkman ei nimittäin tiedä tarkkaa syytä siihen, miksi tie ruotsinkielisiin kauppatieteellisiin aukeaa pääsykokeissa selvästi pienemmillä pisteillä.

Mutta pörssiyhtiö mitä ilmeisimmin toimitti, vaikka toimitusjohtaja lupasi. Tämä ei tosiaankaan tapahdu kerran kerrasta. Kysykää vaikka Talvivaara-sijoittajilta, ellette miuta usko.

Joku voisi sanoa, että muikut ovat pieniä joulukaloiksi. Citykanilla oli yli neljällä jaardilla kiinteistöjä ja kaupanhan meni alle kolme prosenttia kannasta. Tämä on tietysti tottakin, mutta fokukseni pörssisijoituksia tehdessäni on usein siinä, uskonko toimitusjohtajan juttuja. Pitkälle intuitiivisista syistä olin taipuvainen uskomaan Ginströmin osaritarinoita ja sain perjantaina vahvistusta uskolleni.

Tekisikin mieleni kysellä alakerrasta Enbuskelta, tuliko sinnekin tällä viikolla uskonvahvistusta. Ei ehkä tullut, hähää. Pyhät Henget kun eivät lähettele säännöllisiä pörssitiedotteita.

Joka tapauksessa jos osake treidaa P/E (=hinta per tulos) 6,5 ja P/NRV (hinta per substanssi) 0,46, tarkoittaa se että yhtiön tarinaan ei yleisesti uskota. Se, että Norjan öljyrahasto tällä hetkellä uskoo Cityconiin, ei tarkoita vielä kovinkaan suuren seurakunnan uskontunnustusta.

Itse asiassa luulen olevani niitä harvoja isohkoja kaninomistajia, joka ei varsinaisesti ilahtunut lukiessaan turskien nostaneen kanitarhan omistusosuuttaan alkuvuodesta 0,67% -> 1,67%.

Tämä johtuu kierosta kontrasijoittajan luonteestani. Näen nimittäin alhaiset vuokrausasteet mahdollisuuksina ja suuret osakeomistukset myyntiuhkina. Oljefondet tekee paljon rivakampia liikkuja kaikilla osakemarkkinoilla kuin meidän eläkevakuutusyhtiömme missään.

Noh, ehkä tunnustan, että olin mie vähän salaa tyytyväinen, kun Oljefondetkin haistaa citykanin halvaksi.

Ensin pelastettiin suutari Trekanten,

sitten räätäli Rocca Al Mare. Tai maalari Kristiine Keskus. Halleluja synneistä pois, sulle pelastusta pikkurumpu soi.

Pohdiskelimme keskustelupalstalla, myykö Citycon Tanska-Viron kauppakeskuksistaan Roccan Antin vai kuningatar Kristinen. Cityconin myytävissä kiinteistöissä on 145,3 megalla tavaraa Tanska-Virosta ja sen täytyy olla toinen Tallinnan kauppakeskuksista. Ja mikäli olen oikein Henricani tulkinnut, tästäkin kaupasta tiedotetaan reilusti ennen lumen tuloa.

Kauppa toteutunee taas lähelle IFRS-tasearvoja. Jos on arvoalennustarpeita kaupan häämöttäessä, tehdään se jo siinä vaiheessa, kun kiinteistö siirretään sijoituskiinteistöistä myytäviin kiinteistöihin.

Mutta jos saat markkinan puoleksi euroksi arvostamaa tavaraa kaupaksi eurolla, luulisi sen vähän vakuuttavan markkinoita tasearvojen oikeellisuudesta?

Lisäksi Citykanin ”vastuulliset ja hyvien liikenneyhteyksien varrella olevat” kauppakeskukset on nykyisin arvostettu kuuden (6) prosentin keskimääräisellä tuottovaateella. Tämä on lähellä omaakin markkinakäsitystäni parhaan A-ryhmän kiinteistökohteiden nykyisistä markkinahinnoista.

Sitä paitsi Cityconin kauppakeskukset ovat urbaaneja kohtaamispaikkoja, eivätkä mitään ostareita. Näin ainakin, mikäli Cityconin omaa viestintää uskomme. Ja miksi emme uskoisi, jos kerran toimitusjohtajansakin pitää lupauksiaan.

Kuulemma kolmen vuoden rahaa saa vähän kikkailemalla jo kahteen ja puoleen prosenttiin. Suomen valtion viisivuotinen treidaa myös kahden ja puolen prosentin paikkeilla. Kolme ja puoli prosenttia marginaalia näihin voisi olla ihan ok-tuotto jopa ulkomaalaisten sijoittajien silmissä.

Alan olla aika vakuuttunut, että Citykanin tasearvoissa on paljon enemmän kovaa maata alla, kuin useimmat pakanat uskovat. Ja tämä on tulevien osakekurssien kannalta hyvä asia, sillä pakanat voivat yhtenä kauniina päivänä tulla enbuskeina uskoon. Jo valmiiksi uskovaisille ei voi näin enää käydä.

Tarkkana kuitenkin rajalla

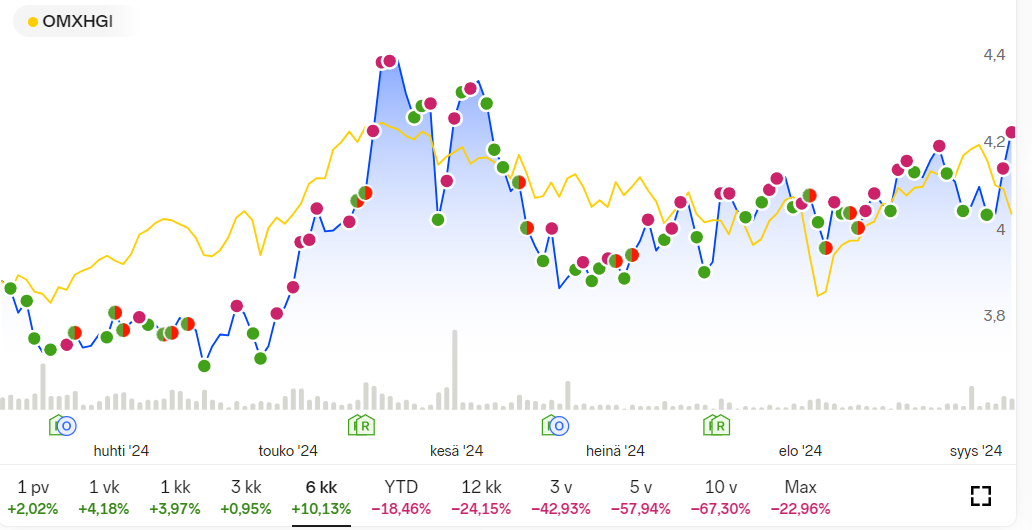

Löysin kuin löysinkin aikavälin, jolla Citycon on biitannut indeksin (OMXHGI). Se on viimeiset kuusi kuukautta. Ja vielä reilusti, koska OMXHGI pitää sisällä osingot, mutta Citykanin kuvaaja ei matkalla olevaa kahta 0,075 euron verotettua tilisiirtoa osakkaille huomioi.

Se, että on iskenyt kätensä Juicen Midaksena pashaan, ei tarkoita, etteikö sitä voisi vähän pöyhiä.

Vaikka ilahduin Trekantenin myynnistä kovasti ja kurssikäppyräkin näyttää orastavalta erektiolta – tai juuri siksi – on iso varoituksen sana paikallaan. Jokainen myyty kauppakeskushan vähentää Cityconin nettovuokratuottoja. Ei niistä mikään tappiolla pyöri, vaikka Eläkeläisten Osakesäästäjät niin lehdissä väittäisikin.

Toki vähentävät myös velkoja, mikä voi olla arvokkaampikin asia. Citycon on ottanut velkainstrumentteja yli kuudella prosentilla ja kun kohtaamiskeskuksensa tuottavat keskimäärin kuusi, ei oman pääoman tuotto skaalaudu oikeaan suuntaan.

Pidetään kuitenkin mielessä, että Cityconin rahoitusmurheet johtuvat lähinnä sen pääomistajan Chaim Katzmanin käteispulasta. Ellet muuten ymmärrä, että tällä rahoitus- ja taserakenteella Cityconin pitäisi lopettaa osingonmaksu kokonaan ja käyttää rahat velkojen lyhentämiseen ja/tai omien osakkeiden ostamiseen, suora osakesijoittaminen tuskin sopii sinulle.

Pidän perjantain tiedotteen jälkeen aavistuksen tiukemmin törkeässä ylipainossa olevista citykaneistani kiinni. Lukijoilleni suosittelen niiden raivokasta ostamista. Lähinnä jotta pääsisin myymään niitä heille mahdollisimman kalliilla.

P.S. Cityconin liiketoimintasegmentteihin kuuluu oikeasti Tanska-Viro. Kirjoittavat itse kuitenkin muodossa Tanska & Viro.

Jonnat eivät muista Tanskan hallitsemaa Viron herttuakuntaa (1219–1346 & 1559–1645). Eivätkä sitäkään, että Tanskan laivasto hyökkäsi Viroon vuosina 1170, 1194 ja 1197.