Keskustele Admicomin osakkeesta

Miten asiat ovat kehittyneet edellisestä päivityksestä?

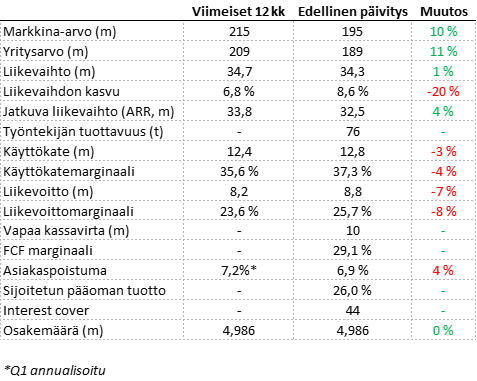

Admicomin heikko suoriutuminen jatkui odotetusti ensimmäisellä kvartaalilla. Yhtiö raportoi puolivuosittain, ja Q1 sekä Q3 ohessa antavat vain osan minunkin seuraamistani tiedoista. Viimeisen 12kk liikevaihto kasvoi 6,8 % tahtia, eli kasvu hidastui entisestään. Q1 v Q1 kasvu oli 4,8 %. Samalla kannattavuus jatkoi happanemistaan. Pieni valonpilkahdus on edelleen hyvin kehittyvä jatkuva liikevaihto (ARR). Asiakaspoistuma on jatkanut odotetusti korkeana. Taulukossa on ensimmäisen kvartaalin poistuma 1,8 % annualisoituna, jotta voidaan jotenkin vertailla edelliseen päivitykseen.

Eli heikko kvartaali, mutta eilisestä kurssireaktiosta päätellen markkinoilla oli ehkä pahempaakin sisässä. Konsensukseen verrattuna tulos tosin näytti jääneen odotuksista, mutta yhtiötä seuraa vain muutama analyytikko, joten kovin laadukasta konsensusta ei ole saatavilla ja markkinoiden odotukset voivat hyvinkin poiketa parista analyytikosta. Jostain syystä osake kuitenkin pyrähti eilen noin 5 % ylös ja on noussut kokonaisuudessaan noin 10 % edellisen päivityksen jälkeen. Ehkä toimitusjohtaja katsauksessaan valoi sijoittajiin uskoa?

Ajatuksia raportista

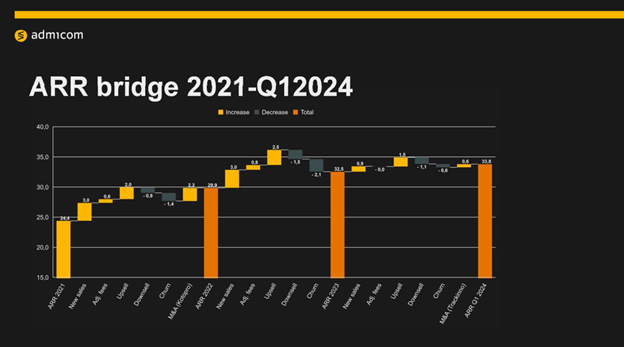

Edellisen raportin yhteydessä ostetun Trackinnon vaikutus jatkuvan liikevaihdon kasvuun oli noin 1,7 %, kun koko kasvu vuoden takaiseen verrattuna oli noin 10 %.

Ensimmäinen itseni positiivisesti yllättänyt asia löytyi Kairisen katsauksen toisesta kappaleesta: ”Uusmyyntimme sujui olosuhteisiin nähden kohtuullisesti ja uusia asiakkaita saatiin reilusti yli sata, joista kasvava joukko hankki käyttöönsä useamman tuotteemme.” Tässä lauseessa on kerrottu kaksi asiaa, joista molemmat ovat positiivisia. Myös sopimusirtisanomiset olivat Q1 matalampia kuin yhtenäkään vuosineljänneksenä 2023. Jos ymmärsin oikein, niin poistuma liittyi siis lähinnä konkursseihin.

Rakennusalalla ei nähdä helpotusta, mikä ei yllätä, kun katsoo vaikka rakentamista ennakoivaa starttien määrää Suomessa. Juttelin itse viikonloppuna suurehkon rakennusliikkeen johtajan kanssa, ja hän totesi muun rakentamisen, etenkin julkisen ja infran, hieman paikkaavan surkeaa talonrakennusta.

Heikompana osana katsausta todetaan Q2 olevan erityisen vaikea asiakkaiden volyymiin perustuvan tasauslaskutuksen takia. Kannattavuutta pidetään yllä tiukalla kulukurilla ja rekrytointien pysäyttämisellä tai hidastamisella. Tämäkin voi pitkässä juoksussa näkyä positiivisena, koska parempien aikojen koittaessa kulukuri ei välttämättä heti vaihdu ylettömään törsäämiseen. Omakin kokemus monet kuluukurit ja isot YT:t läpikäyneenä on alun harmitus, kun ei tehdä ihan yhtä paljon hauskoja asioita, mutta sen ymmärtää taloudellisuuden kautta. Lopulta kun paremmat ajat koittavat oli jo hieman tottunut uuteen kulutasoon ja kulut jäivätkin pitkäksi aikaa tai pysyvästi alemmalle tasolle.

Tämän kuun alussa asiakkaille on tuotu käyttöön laajempi näkymä, jossa eri Ultima-tuoteperheen tuotteiden ominaisuudet yhdistetään. Toivottavasti ensinnäkin parantaa käyttökokemusta, mutta toisaalta myös lisämyyntiä. Pari ominaisuutta etusivulle harmaana ärsyttämään ja pysymään mielessä, ja kun niitä aina silloin tällöin tarvitsisi, asiakkaan mieli menee helpommin ostonapille. En siis tiedä onko näin, mutta olisi kiva kuulla kokemuksia mahdollisesti tämän lukevilta Admicomin käyttäjiltä – onko parantunut?

Näissä tekemissäni hieman raskaammissa yhtiöpäivityksissä on se huono puoli, ettei niitä saa muun työn ohessa systemaattisesti tehtyä mitenkään ennen kuin näkee kurssireaktion. Nyt raportin ja toimitusjohtajan katsauksen luettuani pystyn jotenkin ymmärtämään, miksi osake kuitenkin eilen nousi huonoon tulokseen. Uskon tämän johtuvan pitkälti siitä, että näin osakkeen nousevan ja keksin sille mielessäni perustelut.

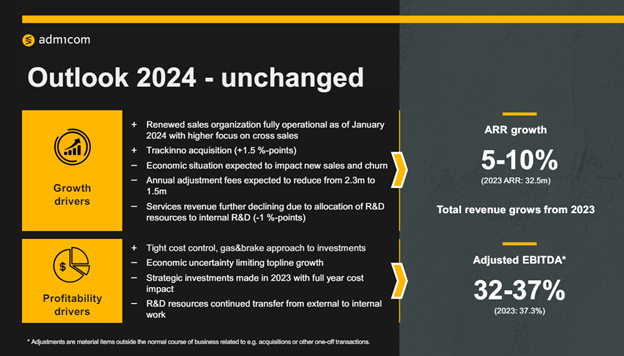

Ohjeistus (ennallaan):

Yhtiö arvioi vuonna 2024 jatkuvan vuosilaskutuksen (ARR) kasvavan 5-10 %. Jatkuva vuosilaskutus vuonna 2023 oli 32,5 miljoonaa euroa. Kokonaisliikevaihdon arvioidaan kasvavan vuodesta 2023. Kokonaisliikevaihto vuonna 2023 oli 34,3 miljoonaa euroa. Oikaistun käyttökatteen (EBITDA) arvioidaan olevan 32-37 % liikevaihdosta.

Ajatuksia sijoittajapuhelusta

Tästä firman IR:lle hieman pyyhkeitä, koska sijoittajapuhelun linkki sijoittajasivun etusivulla ei toimi kirjoitushetkellä, enkä pääse puhelua kuuntelemaan. Käyn nyt läpi pelkästään sijoittajaesitystä tällä kertaa.

Alla oleva kalvo summaa hyvin miksi koin Admicomissa ihan mielenkiintoisen mahdollisuuden etenkin osakkeen romahtaessa 30 euron tietämille. Vaikka rakennusmarkkina on poikkeuksellisen heikko, on sen sisällä myös paremmin pärjääviä taskuja. Vaikka mediaa lukemalla tulee helposti olo, ettei tämä koskaan helpota, niin kyllä se lopulta helpottaa. Tiukka taloustilanne on korostanut Admicomin tehokkuutta oletettavasti parantavan softan tärkeyttä, ja uskon uuden syklin uusien yhtiöiden nostavan alan digitalisaatioastetta.

Seuraava kalvo näyttää hyvältä. Tämä kalvo näytettiin jo Q4 jälkeen, mutta silloin tietysti kaikki oli vielä tekemättä. Nythän on saatu jo varsin paljon aikaan. Toivottavasti Petrin suunnitelmat tuottavat lopulta myös tulosta, mutta sijoittajana olen kyllä tyytyväinen näin nopeaan ja hyvään toteutukseen. Kun tämä kalvo ei muutu joka kvartaali, vaan sanat muuttuvat teoiksi, lisää se minun uskoa johtoon.

Alla olevaa kalvoa kehuin jo kvartaali sitten, mutta tässä se päivitettynä. Uusmyynti tosiaan näyttää hyvältä.

Seuraavalla kalvolla hyvin käyty läpi ohjeistukseen vaikuttavia tekijöitä. 0,8m euron odotettu vastatuuli tulossa tasauslaskutuksesta. Nyt se viimeistään on markkinoiden tiedossa, eikä toteutuessaan enää toivottavasti vaikuta kurssiin. Yrityskaupassa ostettuja tuotekehitysresursseja käytetään edelleen yhä enemmän sisäisiin hankkeisiin. Pidän tästäkin. Eurooppaa tai edes Ruotsia ei valloiteta puolivillaisella tuotteella, eikä Admicomin myytävä tuote ole tuotekehitystiimi, vaan oma softa.

Q&A (ei saatavilla kirjoitushetkellä)

Pidän yhtiöstä ja toimitusjohtajastakin kvartaali kvartaalilta enemmän. Admicom on vajaan 7 % positio salkussani. Olen lähempänä lisätä kuin vähentää, mutta todennäköisesti en tee kumpaakaan näillä tasoilla.