Lemonaden Q3 oli vahva osoitus siitä, että yhtiö toteuttaa juuri sitä, mitä sen sijoitustarinalta on lupa odottaa: kykyä kasvaa, parantaa kannattavuutta ja hyödyntää automaatiota tavalla, joka ei ole perinteiselle vakuutusalalle arkipäivää. In Force Premium (IFP) kasvu kiihtyi nyt kahdeksatta neljännestä peräkkäin, ja samaan aikaan Gross Loss Ratio (GLR) jatkoi laskuaan. Vakuutusyhtiölle tämä yhdistelmä on harvinaista herkkua – yleensä kiihtyvä kasvu näkyy heikompina tappiosuhteina, mutta Lemonade kulkee toiseen suuntaan.

Kvartaalin keskeiset luvut vahvistavat saman tarinan:

IFP: 1.16 B$ (+30% YoY)

GLR: 62% (73% YoY)

Gross Earned Premium (GEP): 275 M$ (+29% YoY)

Net Earned Premium (NEP): 140 M$ (+46% YoY)

Liikevaihto: 195 M$ (+42% YoY)

Bruttokate -%: 41% (27% YoY)

Asiakkaat yhteensä: ~2.9 M (+24% YoY)

IFP per asiakas: 403 $ (+5% YoY)

Lemonaden kasvua ajavat kolme keskeistä tekijää: kasvava asiakaskunta, nouseva IFP per asiakas sekä yhtiön vakaa 3:1 LTV/CAC-suhde (Customer Lifetime Value / Customer Acquisition Cost). Tämä tarkoittaa, että uudet asiakkaat ovat taloudellisesti kannattavia, vaikka markkinointiin investoidaan aggressiivisesti – Q3:n kasvupanostukset olivat 46 M$. Lisäksi yhtiö hyödyntää olemassa olevia asiakkaita ristiinmyynnissä, mikä tarjoaa lähes ilmaista kasvua, sillä lisätuotteet eivät vaadi uutta asiakashankintaa, kuten Lemonaden strategia korostaa.

Autovakuutus valokeilassa

Autovakuutus oli kvartaalin vahvin vakuutussegmentti. Sekä kasvu että kannattavuus paranivat, mikä johtui ennen kaikkea mallien ja hinnoittelun tarkentumisesta. Segmentin IFP kasvoi 40 % ja GLR laski 92 %:sta 76 %:iin.

Erityisen merkittävää on, että yli puolet uusista autovakuutuksista tuli asiakkailta, jotka jo käyttävät jotain muuta Lemonaden tuotetta. Tämä ei ole markkinointibudjetilla ostettua kasvua, vaan ekosysteemin sisäistä laajentumista ristiinmyynnin kautta. Yhtiölle tämä tarkoittaa matalampia asiakashankinta kustannuksia, parempaa kannattavuutta ja mahdollisuutta siirtää hyödyt joko kilpailukykyisiin hintoihin asiakkaille tai vahvempaan tulokseen.

Johto odottaa autovakuutuksen kasvun jatkuvan uusien osavaltioiden myötä. Seuraavana listalla on Pennsylvania, mikä viestii siitä, että markkinapotentiaali (TAM) laajenee edelleen.

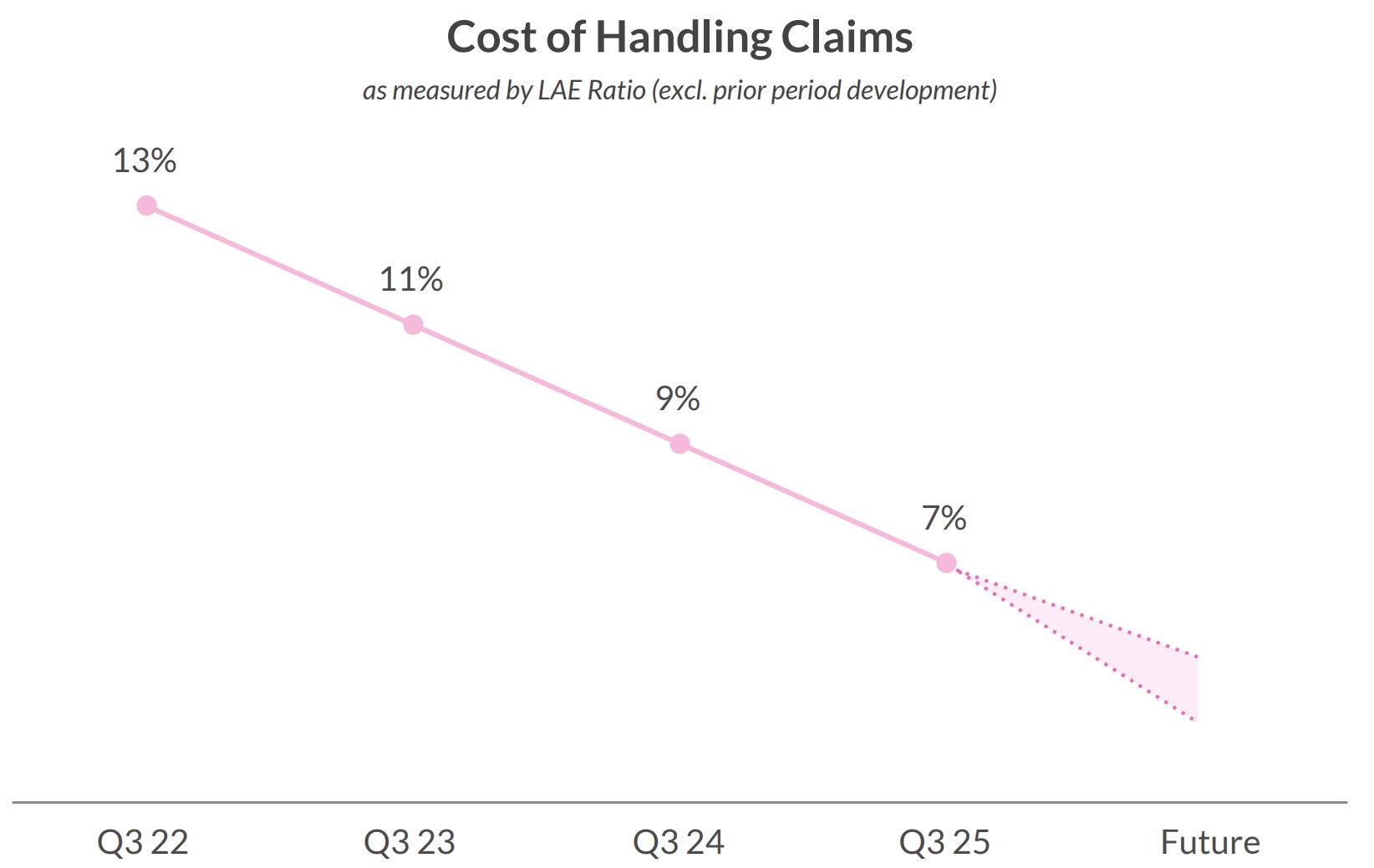

Lae - AI kilpailuetujen konkreettinen todiste

Lemonade on vuosien ajan korostanut AI-pohjaisen automaation roolia kilpailuetuna, ja Q3:n LAE-luku antaa tälle väitteelle konkreettista näyttöä. Loss Adjustment Expense (vakuutuskorvausten käsittelykustannukset) laski seitsemään prosenttiin edellisvuoden 9 %:sta. Luku itsessään on vahva, mutta vielä merkittävämpää on trendi: kehitys osoittaa selvästi, että automaatio alkaa tuottaa skaalaetuja.

Johto nosti esiin, että korvausosaston FTE-määrä on pienentynyt, vaikka käsiteltyjen vakuutuskorvausten määrä on noussut 2,5-kertaiseksi. Tämä on poikkeuksellista alalla, jossa korvauskäsittely skaalautuu yleensä lähes lineaarisesti henkilöstön kanssa. Lemonaden automaatio kattaa nyt suuren osan työstä, mikä laskee yksikkökustannuksia samalla, kun skaala kasvaa.

Yhtiö ennustaa LAE:n puoliintuvan jälleen, kun IFP tuplaantuu. Tämä luo klassisen operatiivisen vipuvaikutuksen: pienenevät kustannukset mahdollistavat paremmat hinnat, jotka puolestaan lisäävät kasvua ja vahvistavat skaalaetuja entisestään.

Kannattavuuspolku kirkastuu ja Euroopan vauhti kiihtyy

Lemonade odottaa IFP:n jatkavan noin 30 % kasvuvauhtia myös vuonna 2026. Tämä on keskeistä yhtiön pitkän aikavälin tarinalle, joka nojaa nimenomaan vahvaan kasvuun ja riskien hinnoittelun jatkuvaan parantumiseen.

Kasvun rinnalla polku kohti kannattavuutta on selkeytynyt. EBITDA:n odotetaan kääntyvän positiiviseksi Q4 2026, ja nettotuloksen noin vuotta myöhemmin. Johto muistutti merkittävästä kehityksestä kahden vuoden takaiseen tilanteeseen verrattuna: tuolloin IFP kasvoi 18 % ja bruttokatemarginaali oli 19 %, kun taas nyt kasvu on 30 % ja marginaali 41 %. Yhdistettynä laskevaan GLR ja LAE, kokonaiskuva on huomattavasti kestävämpi kuin aiempina vuosina.

Lemonaden CFO Tim Bixby tarkensi myös sijoittajapuhelussa, että kasvun jatkuminen ei vaadi uutta pääomaa, kiitos nykyisen vahvan rahoitusaseman ja taseen.

“We're well positioned to continue to fund this growth, to expand across geographies, and continue to diversify our customer mix. With over a billion dollars of cash investments, efficient capital surplus management, and positive adjusted free cash flow, we're well positioned to fund our growth strategy without need for additional capital.”

Euroopan liiketoiminta on edelleen suhteellisen pieni, noin 5 % konsernin IFP:stä, mutta kasvu on nopeaa. IFP nousi 168 % ja GLR laski 70 %:iin. Absoluuttiset luvut eivät vielä heiluta konsernin kokonaisuutta, mutta suunta on selkeä: segmentti on matkalla kohti parempaa kannattavuutta huomattavasti nopeammin kuin Yhdysvaltain markkina aikoinaan, ja se voi tulevina vuosina muodostaa itsenäisen, kannattavan kasvualustan.

Yhteenveto:

Lemonaden Q3 oli laaja-alaisesti vahva raportti. Kasvu kiihtyy, kannattavuus paranee, ja automaatio alkaa vähentää kustannuksia tavalla, joka näkyy marginaaleissa. Autovakuutus-segmentti nousi kvartaalin selkeäksi voittajaksi, ja ristiinmyynti strategia toimii odotetusti.

Suuria yllätyksiä ei nähty, mutta kehityksen laatu oli vahvaa ja trendit menevät oikeaan suuntaan. Markkina huomioi tämän: osake nousi tulospäivänä yli 30 %. Ainoana selkeänä heikkoutena raportissa on Annual Dollar Retention (ADR), joka laski 85 %:iin edellisvuoden 87 %:sta. ADR mittaa 12 kuukauden aikana säilytetyn IFP:n prosenttiosuutta, mukaan lukien vakuutusarvon muutokset. Ostan toistaiseksi johdon kommentit, että lasku johtuu pääosin sellaisista vakuutuksista, jotka eivät täyttäneet tiettyjä riskikriteerejä – eli käytännössä riski & tuotto -suhteen optimoinnista.

Jos yhtiö onnistuu säilyttämään nykyisen kasvu vauhtinsa, Lemonaden pitkän aikavälin vakuutusmalli, skaala ja automaatio alkavat näyttää yhä uskottavammilta kohti voitollista liiketoimintaa.

Disclosure: Kirjoittaja omistaa Lemonaden osakkeita. Kirjoitus ei ole sijoitussuositus.