Kokeneiden sijoittajien ja ennen kaikkea treidaajien suusta kuulee usein sanan "volatiliteetti". Termi on tarpeellinen myös muille kuin markkinaguruille, joten perehdytään asiaan tarkemmin.

Mikä on volatiliteetti?

Volatiliteetti ilmoittaa rahoitusinstrumentin hintavaihtelun voimakkuuden tietyltä ajanjaksolta ja mittaa instrumentin hintavaihtelun epävarmuutta, eli riskiä. Mitä korkeampi volatiliteetin arvo on, sitä voimakkaammin instrumentin hinta vaihtelee päivästä toiseen.

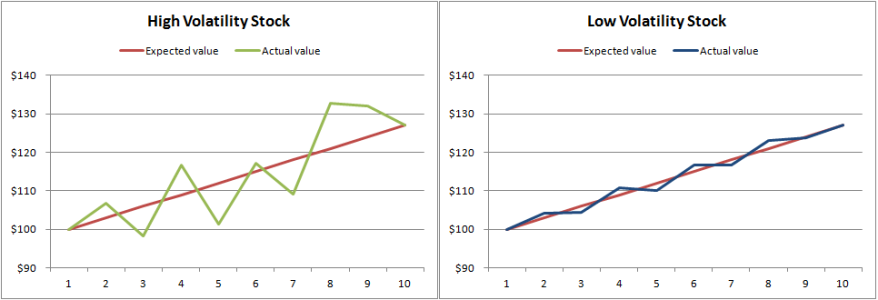

Allaolevasta kuvasta käy ilmi miten korkean volatiliteetin osakkeen arvo (vasemmalla) vaihtelee voimaakkaammin odotusarvonsa ympärillä kuin matalan volatiliteetin osake.

Lähde: vixforthepeople.com

Volatiliteettia aiheuttavat muun muassa kaupankäynti, uutiset ja yleinen epävarmuus. Jos tietyllä osakkeella ei käydä kauppaa, ei sen hintakaan vaihtele, joten volatiliteetti on nolla. Uutiset ja geopolitiikka saattavat aiheuttaa epävarmuutta markkinoiden tilanteeseen jolloin myös normaalisti kaupankäynti lisääntyy ja volatiliteetti nousee.

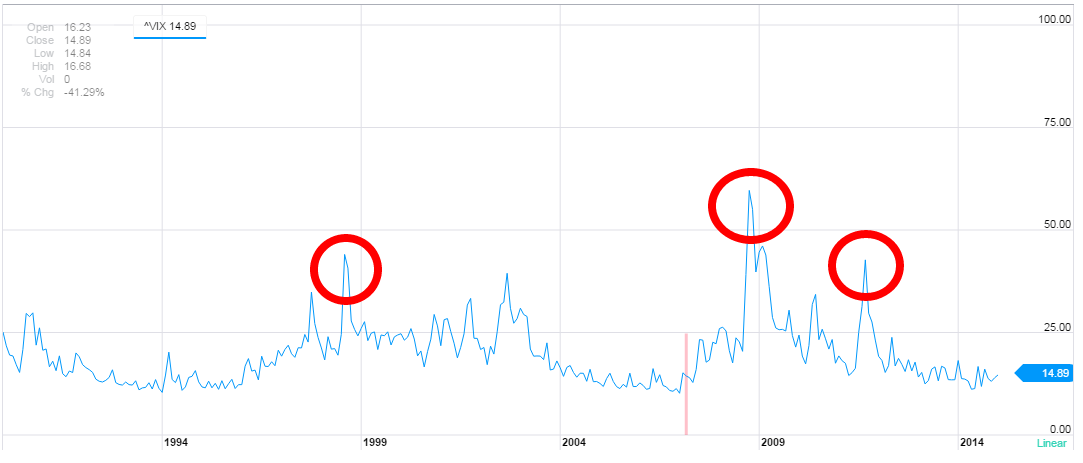

Nyrkkisääntönä voidaan pitää että markkinoiden noustessa volatiliteetti on alhainen ja markkinoiden laskiessa tai romahtaessa volatiliteetin arvo nousee. Allaolevasta VIX-indeksin graafista voidaan nähdä että kriisiaikoina volatiliteetti, eli markkinoiden epävarmuus, nousee merkittävästi. Viimeisen 20 vuoden aikana VIX-indeksi on noussut 3 kertaa yli 40 indeksipisteen (teknokupla ja finanssikriisi 2 kertaa), jolloin epävarmuuden voidaan sanoa olevan huipussaan. Tätä kirjoitettaessa indeksin arvo on noin 15, joka on historiallisen verrattaen alhainen.

Lähde: Yahoo Finance

Historiallinen volatiliteetti

Historiallinen volatiliteetti lasketaan rahoitusinstrumentin aikasarjadatasta, ja nimensä mukaisesti se on menneisyyteen katsova arvo eikä sillä ole mitään ennustearvoa tulevalle volatiliteetille. Historiallista volatiliteettia käytetään usein portfolioiden riskianalyyseissa, mutta saattaa menneisyyteen katsovana arvona antaa virheellisiä tuloksia analyysille. Vastuuvapauslausekkeen tuttu "Historiallinen tuotto ei ole tae tulevasta tuotosta" pätee myös volatiliteetin suhteen, sillä tuleva volatiliteetti saattaa olla selkeästi alhaisempi tai korkeampi kuin historiallinen volatiliteetti.

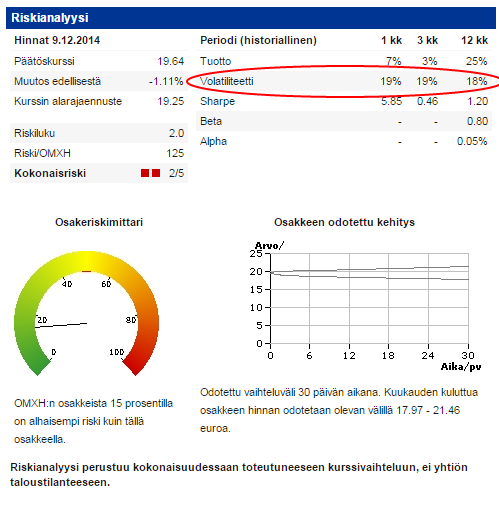

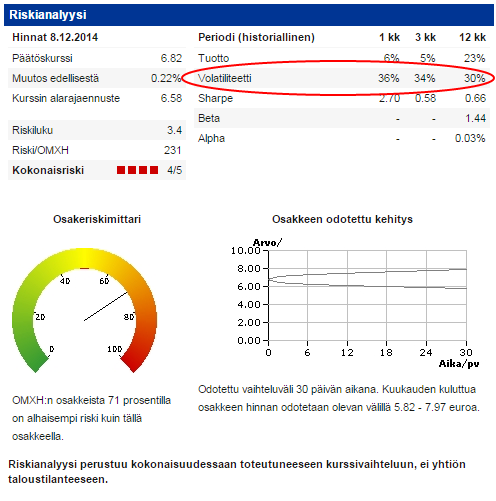

Seuraavissa kuvakaappauksissa on Kauppalehden sivuilta poimittu Fortumin (ylempi kuva) ja Nokian riskianalyysit. Volatiliteetti on elintärkeä osa riskianalyysia.

Fortumin vakaana yhtiönä on alhaisen volatiliteetin osake, kun taas Nokian viimevuotiset muutokset ovat aiheuttaneet paljon kaupatussa osakkeessa huomattavasti korkeampaa volatiliteettiä. Näillä tiedoilla Nokian osakkeen riski on täten suurempi kuin Fortumin, toki Fortuminkin volatiliteetti saattaa nousta korkealla siinä tapauksessa että markkinoille tulee negatiivisia huhuja tai uutisia yhtiön tilanteesta ja kaupankäynnin määrä osakkeelle nousee merkittävästi.

Lähde: Kauppalehti.fi

Implisiittinen volatiliteetti

Implisiittistä volatiliteettiä käytetään optioista puhuttaessa. Kansankielellä ilmaistuna implisiittinen volatiliteetti tarkoittaa markkinoiden odotusta option kohde-etuuden tulevasta hintavaihtelun voimakkuudesta option erääntymispäivään asti. Tämän käsitteen syvä ymmärtäminen on optiotreidaajan elinehto, sillä sen avulla treidaaja voi muun muassa laskea todennäköisyyden sille, päätyykö optio "in-the-money", eli onko sillä arvoa päättymispäivänä.

On kuitenkin huomattava, ettei implisiittinen volatiliteetti kerro mitään siitä mihin suuntaan markkina heilahtelee, vaan ainoastaan heilahtelujen odotetun voimakkuuden. Optioilla on mahdollista rakentaa erilaisia strategioita, joilla voidaan hyötyä markkinoiden voimakkaasta volatiliteetistä.

Implisiittinen volatiliteetti ei ole suoraan havaittavissa markkinoilta, vaan se lasketaan optiohinnoittelumallista auki muiden tekijöiden perusteella. Kun esimerkiksi tiedetään option hinta, toteutushinta ja muut tekijät, voidaan implisiittinen volatiliteetti iteroida. Mitä korkeampi volatiliteetti on, sitä korkeampi on myös option hinta ja täten korkeampi todennäköisyys sille että optiolla on arvoa sen erääntymispäivänä.

VIX-volatiliteetti -indeksi

VIX on volatiliteetti-indeksi, joka usein mainitaan markkinoiden pelkokertoimena. Se ilmoittaa S&P 500-indeksin odotetun hintavaihtelun seuraavan 30 päivän ajalle, eli se on tulevaisuuteen katsova arvo, ei historiallinen. Sen arvo lasketaan joukosta S&P 500-optioita, joten se on todellinen markkinan (treidaajien) odotusarvo volatiliteetille.

VIX lasketaan Chicago Board Options Exhange Market-pörssissä ja myös sillä voidaan käydä kauppaa. Markkinoilla on tarjolla VIX-optioiden ja futuurien lisäksi myös ETF-tuotteita, joiden hinta seuraa VIX-indeksin arvoa. Näin ollen tavallisen sijoittajankin on halutessaan helppo päästä mukaan kaupankäyntiin VIX-indeksillä.

Kysy ja keskustele osakkeiden volatiliteetista lisää täällä.