Miten asiat ovat kehittyneet edellisestä päivityksestä?

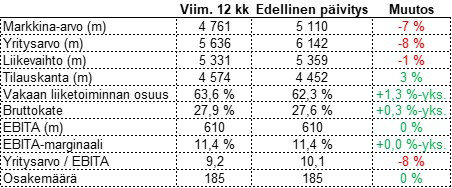

Valmet junnasi aika lailla paikallaan edelliseen neljännekseen nähden. Ehkä luvut ovat hieman kokonaisuutena kehittyneet positiivisesti – etenkin palveluiden veto näytti hyvältä tällä neljänneksellä. Tilauskanta nytkähti aavistuksen korkeammalle liiketuloksen ja liikevaihdon jauhaessa enemmän tai vähemmän paikoillaan.

Osaripäivän 11 % nousunkin jälkeen osake on kuitenkin laskenut edellisestä päivityksestä 7 %. Valmet ei tietenkään ole immuuni maailmankaupan hidastumiselle ja tulleille, mutta vielä se ei juurikaan näissä seuraamissani luvuissa näy.

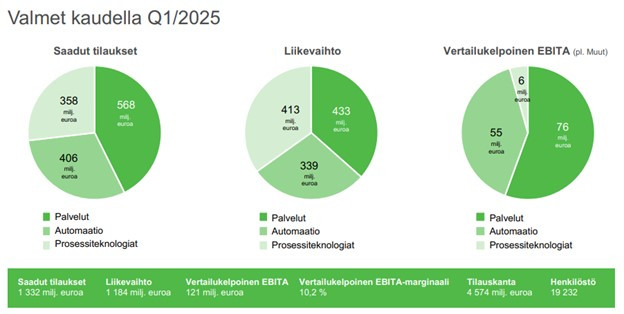

Vakaa liiketoiminta (palvelut + automaatio) on nyt 64 % liikevaihdosta ja 91 % EBITAsta.

En tällä hetkellä omista Valmetia myytyäni ne helmikuun puolivälissä ja maaliskuun alussa. Yhtiössä ei ole mitään vikaa, mutta en halunnut altistua konepajalle ainakaan juuri tuolloin ja hintakin oli ihan järkevä 27–28 eurossa.

Ajatuksia raportista

Tulos

Tuloksessa ei kyllä ole oikein mitään korostettavaa. Suhteellinen bruttokate parani aavistuksen, mutta pääosin kaikki rivit enemmän tai vähemmän ennallaan. Yhtiön pitäisi pystyä kasvamaan ja pitämään kustannustaso kutakuinkin ennallaan, jotta kannattavuudessa päästäisiin tavoitellulle tasolle. Yhtiö on pitkään tasaisesti parantanut bruttokatettaan, mutta en oleta siellä olevan kovin matalalla roikkuvia hedelmiä jäljellä, joten tehostamisen pitäisi tulla myynnin ja hallinnon kulujen kautta. Uskon, että Valmetilla on kykyä parantaa liikevoittomarginaaliaan kysyntätilanteen parantuessa.

Tase

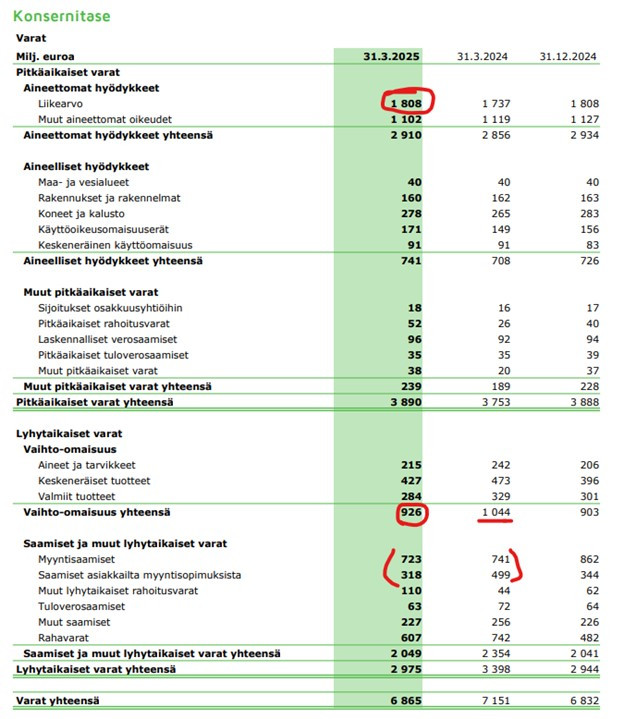

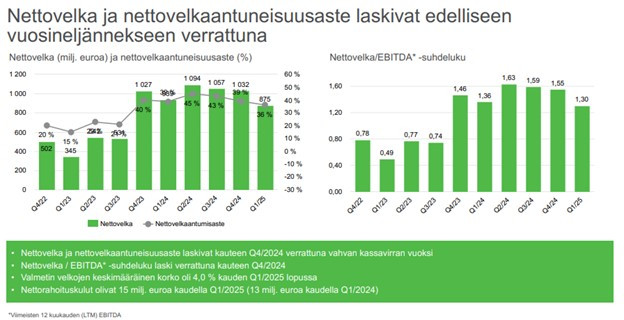

Valmetilla on konepajaksi yllättävän paljon aineettomia hyödykkeitä taseessaan, etenkin liikearvoa. Ei sinänsä ihme, koska yhtiön strategiana on ollut tehdä yrityskauppoja ja etenkin Nelesin ostamisesta liikearvoa syntyi reippaammin.

Yhtiö on saanut varastotasojaan järkevämmille tasoille samalla kun saamiset ovat laskeneet. Katsomatta taseen toista puolta käyttöpääomaan liittyen tai rahavirtalaskelmaa, voisi kuvitella rahavirran parantuneen jonkin verran.

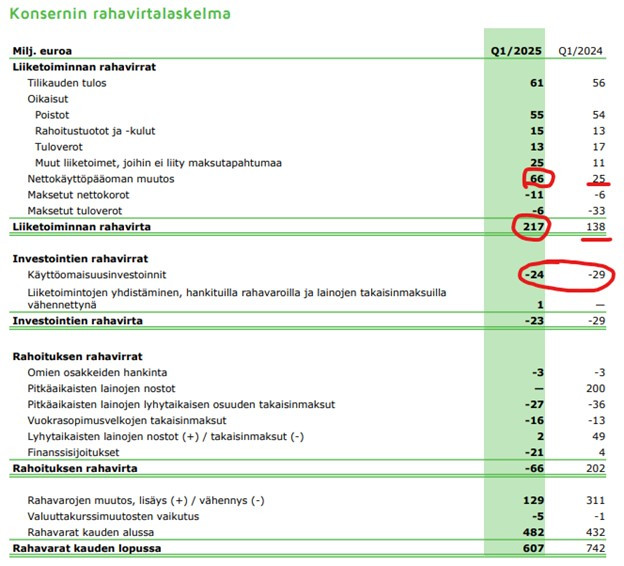

Ostovelat eivät tosiaan ole pienentyneet samaa tahtia saatavien ja varaston kanssa, joten näemme todennäköisesti seuraavassa kuvassa rahavirran kasvaneen vertailukaudesta. Tämä saattaa tuntua tyhmältä tavalta kirjoittaa analyysia, etenkin, jos tätä edellä mainitsemaani asiaa ei seuraavassa kuvassa näy, mutta kirjoitan tosiaan tasan siinä tahdissa, kun asioita raportilta luen.

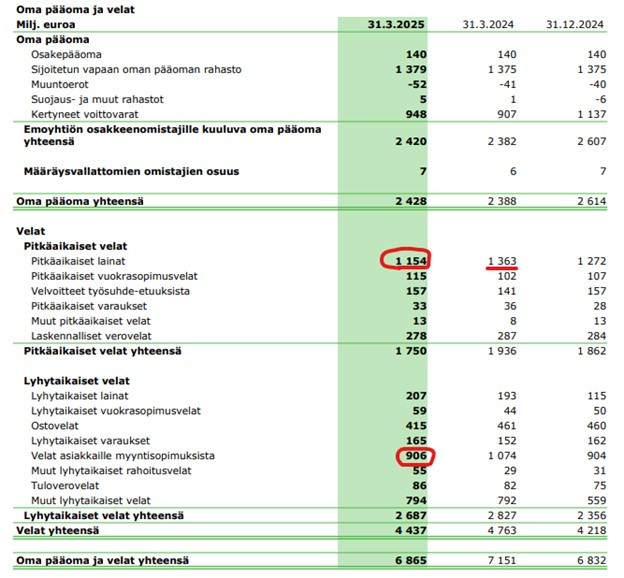

Pitkäaikaista rahoitusvelkaa on myös saatu madallettua, mikä on sekin hyvä asia. Lontoon pojat ja tytöt huolestuivat jossain vaiheessa jo Valmetin taseesta, ja vaikka en siihen itse hyvää syytä keksinyt, on osakkeen kehityksen kannalta varmaan parempi asia, jos hekään eivät keksi.

Viimeinen korostettu asia ihan huomiona on lyhytaikaista velkaa, mutta ei oikeastaan velkaa perinteisessä merkityksessä. Tai ainakin se on hyvänlaista velkaa. Asiakas on siis maksanut isommista projekteista ennakkoon jotain ja työ ja kulut tehdään vasta jälkikäteen. Tämä on aikanaan johtanut Valmetin osalta vahvasti negatiiviseen käyttöpääomaan ja vahvaan kassavirtaan, mutta nykyään vakaan liiketoiminnan lyhyempien toimitusaikojen myötä käyttöpääomaakin sitoutuu hieman aiempaa enemmän.

Rahavirta

Kuten yllä johdattelin, käyttöpääoman pieneneminen on näkynyt positiivisena Valmetin rahavirrassa. Muistelen toimitusjohtaja Hinnerskovin tätä lupailleenkin aiemmassa raportissa. Hyvä hyvä.

Investoinnit ovat Valmetille tyypillisesti varsin matalalla tasolla, ja vapaata kassavirtaa on saatu kasaan hyvä läjä.

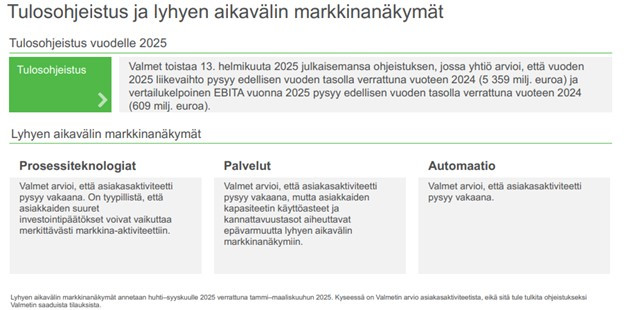

Ohjeistus (ennallaan):

Valmet arvioi, että vuoden 2025 liikevaihto pysyy edellisen vuoden tasolla (2024: 5359m euroa) ja vertailukelpoinen EBITA pysyy edellisen vuoden tasolla (2024: 609m euroa).

Ohjeistuksen mukaisesti mentiin ensimmäinen neljännes. Ohjeistus ei ole vaativa, mutta ei myöskään täysin idioottivarma nykyisessä epävarmassa ympäristössä.

Thomas Hinnerskovin katsaus:

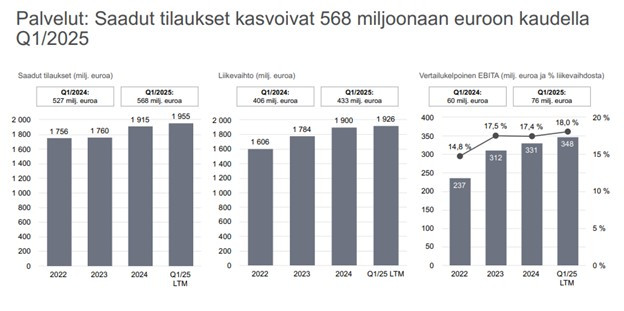

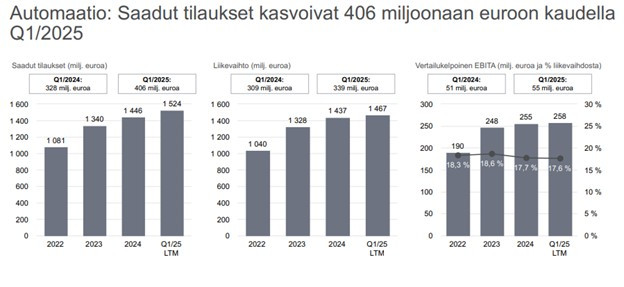

Saatujen tilausten orgaaninen kasvu oli Automaatiossa 12 % ja Palveluissa 8 %. Molempien segmenttien vertailukelpoinen EBITA kasvoi, ja Palvelut aloitti vuoden kaikkien aikojen korkeimmalla ensimmäisen neljänneksen marginaalilla, joka oli 17,6 %

Todella kovaa tekemistä Valmetin tuloksentekoyksiköissä.

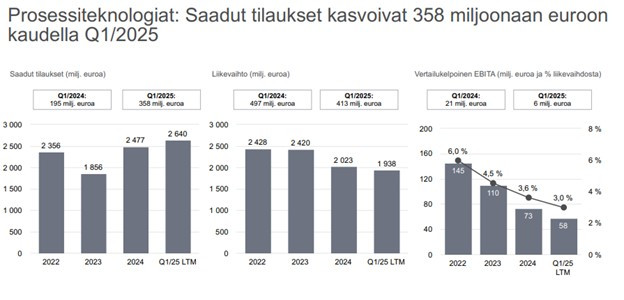

Prosessiteknologioissa vuosineljänneksen kohokohta oli Sellu ja Energia -tiimin voittama suuri soodakattilatilaus. Yleisesti markkina-aktiviteetti Prosessiteknologioissa pysyi kuitenkin vaisuna, ja saadut tilaukset jäivät alle aiempien odotustemme.

Vaikka saatiin hyvän kokoinen tilaus, menee tämä ”mahdollistaja”-liiketoimintalinja aika heikosti tällä hetkellä. Jos ei saada projekteja, viedään palveluilta ja automaatioltakin pohjaa tulevaisuuden kasvulta. Tämä on kuitenkin kaikista suhdanneherkintä, ja kun tulleilla pelotellaan, ei ole ihme, että investoinnit menevät jäihin.

Tulos korostaa strategiamme uudistamisen tärkeyttä. Vuosineljänneksen aikana tiedotimme suunnitelmista muuttaa toimintamalliamme ensimmäisenä konkreettisena toimenpiteenä suunnitellun strategiamme tueksi. Ehdotettu toimintamalli on suunniteltu tuottamaan enemmän arvoa asiakkaillemme koko elinkaaren ajan ja mahdollistamaan työntekijöillemme selvemmän vastuunjaon, joka johtaa nopeampaan päätöksentekoon, selkeämpiin rooleihin ja parempiin toimintatapoihin. Lisäksi, koska Prosessiteknologioiden markkina-aktiviteetti pysyy matalana, meidän on varmistettava, että toimintamallimme on tehokas myös haastavassa markkinassa.

Mielenkiintoista kuulla pääomamarkkinapäivillä kesäkuulla mitä tämä sanahelinä pitää sisällään. Nythän tämä on vain sanahelinää. Jostain syystä uskon Hinnerskoviin, mutta aika näyttää, onko tämä usko katteetonta.

Ajatuksia sijoittajapuhelusta

Olen koko seurannan ajan valittanut, kuinka toimitusjohtaja ja talousjohtaja puhuvat samat asiat läpi vuoron perään. Nyt vihdoin työnjakoa on järkevöitetty. Kun toimitusjohtaja keskittyy strategisiin toimenpiteisiin sekä sen etenemiseen ja talousjohtaja numeroihin, on esitys paljon paremmin jaksotettu ja kuuntelijoiden aikaa kunnioitetaan. Hyvä kehitys ja koen tulleeni kuulluksi (vaikka ei se varmasti minusta johtunut, näkivät vaan valon).

Valmetin tilauksista jatkuvasti kasvava osuus on ollut vakaampaa palvelu- tai automaatiopuolta. Hinnerskov kommentoikin useampaan otteeseen samaa mitä yllä totesin, eli etenkin palvelut, mutta myös automaatio ovat suoriutuneet hyvin paranevalla kannattavuudella, mutta prosessiteknologiat menee erittäin heikosti.

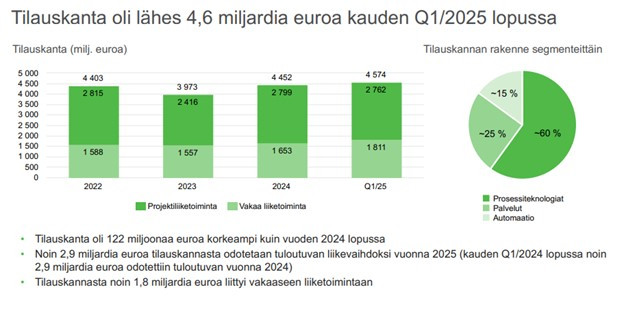

Tilauskantaa tuloutuu tänä vuonna vielä arviolta 2,9mrd euroa tänä vuonna. Lisäksi Valmet saa lisää tilauksia, jotka tuloutuvat vielä tämän vuoden puolella. Nykyisestä tilauskannasta tuloutuva liikevaihto + Q1 aikana tehty liikevaihto ovat noin 4,1mrd euroa ja ohjeistus on ~5,4mrd euroa. Vielä jää vähän tehtävää, mutta kohtalaisen hyvin sujunut Q1 vähensi riskiä negarista tänä vuonna.

Tässäpä tätä Valmetin ongelmalasta esiteltynä lisää. Hopeareunuksena talousjohtaja Katri Hokkanen kuitenkin mainitsee isohkon kattilatilauksen, joka saatiin neljänneksen aikana. Tilauskannassa näkyy myös valtava Araucon tilaus, joka saatiin viime vuoden puolella. Ilman tuota sellutilausta olisi kyllä melkoista painetta saada jotain aikaiseksi. Onneksi se saatiin. Näitä on puhelun mukaan mahdollisesti myös lisää tuloillaan kilpailutukseen.

We are having detailed discussions about large pulp orders in South America.

Uusi megatilaus latinoilta olisi kyllä oiva piristysruiske muuten heikkoon prosessiteknologiaan. Valmet on aiemminkin kehunut olevansa erittäin kilpailukykyinen nimenomaan tällä toimialalla ja maantieteellisellä alueella.

Palvelut ovat riippuvaisia asiakkaiden käyttöasteista. Tomintaympäristö ei varmasti ole optimaalisin, mutta silti tilaukset ovat ennätystasolla ja samoin on kannattavuus. Orgaanisesti tilausten kasvu oli peräti 8 %. Kun tämä tapahtuu siten, että liikevaihto kasvaa kuluja voimakkaammin, on tekeminen erinomaisella tasolla. Edelleenkään Valmet ei saa mielestäni sijoittajilta tunnustusta sen parantuneesta myynti-mixistä.

Automaatiopuolen tilaukset kasvoivat orgaanisesti peräti 12 % vuoden takaiseen verrattuna. Kannattavuus ei ole kehittynyt yhtä hyvin, kuin palveluissa, mutta on kuitenkin erinomaisella tasolla. Automaatio- ja palvelutilaukset tuloutuvat merkittävästi nopeammin, kuin prosessiteknologian tilaukset, tulevat paremmalla katteella ja sisältävät merkittävästi vähemmän hinnoitteluriskiä.

Näiden kahden puolen kasvu on Valmetin arvon kannalta erittäin tärkeää. Kuten aiemmin mainitsin, prosessiteknologia lähinnä mahdollistaa palveluiden ja automaation myymisen. Valmet on aikanaan ollut kovin riippuvainen sellupuolesta, mutta nyt Hokkanen kertoo, että jo 63 % automaatiotilauksista tuli sellu- ja paperitoimialan ulkopuolelta.

Tässä velkakalvo Lontoon pojille ja tytöille. Ehkä nyt uskaltaa jo ostaa?

Tämän kalvon sisältö ei ole muuttunut edellisestä neljänneksestä. Ohjeistukseen pitäisi kyllä pystyä pääsemään tänä vuonna, mutta ilmeisesti sijoittajat ovat olleet siitä hieman huolissaan. Ja tietysti ehkä syystäkin maailman tilanteen muutoksen vuoksi.

Q&A

Palveluiden hyvästä vedosta kysytään. Tässä ei mitään yksittäistä selittävää tekijää, muuta kuin että markkina oli hyvässä vedossa ja kannattavuus paranee liikevaihdon kasvaessa hienosti ja hinnoittelun parantuessa.

Toisaalta kysymys miksi palvelut nähdään nyt vakaana, kun Q4 jälkeen nähtiin mahdollisesti pientä parantumista. Tähän vastaus on se, että Q1 taso oli sen verran hyvä, että parantuminen Q4 verrattuna jatkuu nykyiselläkin tasolla. Eli näkymät eivät ole heikentyneet.

Kysymys tariffien vaikutuksesta pitkien projektien hintariskiin. Hinnerskov kertoo tahtotilan Valmetilta ja asiakkailta olevan, että sopimuksella varmistetaan, että mahdolliset tariffit voidaan siirtää asiakkaalle. Tällöin Valmetin ei tarvitse varautua näihin hinnoittelemalla jotain todennäköisyyttä tariffeille tässä vaiheessa, vaan se tulee sitten päälle jos on tullakseen ja voidaan hinnoitella nykyistä suotuisampaa tulliympäristöä.

Kysymys 80m euron tavoiteltujen kustannussäästöjen ajoituksesta. Mittaluokka pitäisi näkyä Q2 aikana. Koska tämä alkaa sitten näkymään vuotuisena kustannussäästönä on vielä epävarmaa.

Strategiapäivityksestä tulee paljon ihan hyviä kysymyksiä, mutta palaan ehkä itse näihin vasta kesäkuun pääomamarkkinapäivän jälkeen. Nyt johto ei vielä puhu suoraan aikeistaan, vaan jättää paljon tulkinnan varaa.

Jatkuvasti parantuva myynti-mix, toivottavasti kysynnän myötä paraneva kannattavuus, matalat investointitarpeet ja hyvä rahavirta tekevät Valmetista ainakin omissa ajatuksissani edelleen mielenkiintoisen yhtiön. Sain myynnit toteutettua Q1 aikana hyvin, mutta vatuloin takaisin ostojen kanssa, tai oikeastaan löysin vielä Valmetiakin mielenkiintoisempia pitkän aikavälin lappuja salkkuuni. Valmetista olisi saanut hyvän tuotto-odotuksen ja verrattain matalariskisen sijoituksen 22 euron tienoilta. Eikä se vieläkään ole hinnalla pilattu. En tällä hetkellä kuitenkaan omista.