Sanoma tunnetaan etenkin Helsingin Sanomista, mutta yhtiö on viimeisten vuosien aikana käynyt lävitse suuren muodonmuutoksen hukattuaan ensin Hollannin mediaseikkailuissa satoja miljoonia euroja.

Tänä päivänä Sanomalla on kaksi liiketoiminta-aluetta. Sen 1,4 miljardin euron liikevaihdosta 57 prosenttia tulee oppimisesta ja 43 prosenttia Suomen medialiiketoiminnasta. Oppimisliiketoiminta tuottaa 80 prosenttia liikevoitosta.

Sanoman mediabrändeihin lukeutuvat esimerkiksi Helsingin Sanomat, Iltasanomat, Radio Suomipop ja Nelonen. Vuonna 2020 Sanoma osti Alma Medialta Aamulehden, Satakunnan Kansan ja joukon paikallislehtiä. Sanoma maksoi lehdistä 115 miljoonaa euroa. Samana vuonna Sanoma myi Oikotien norjalaiselle Schibstedille 185 miljoonalla eurolla. Kaupan aikoihin Sanoman osakekurssi huiteli 12 eurossa.

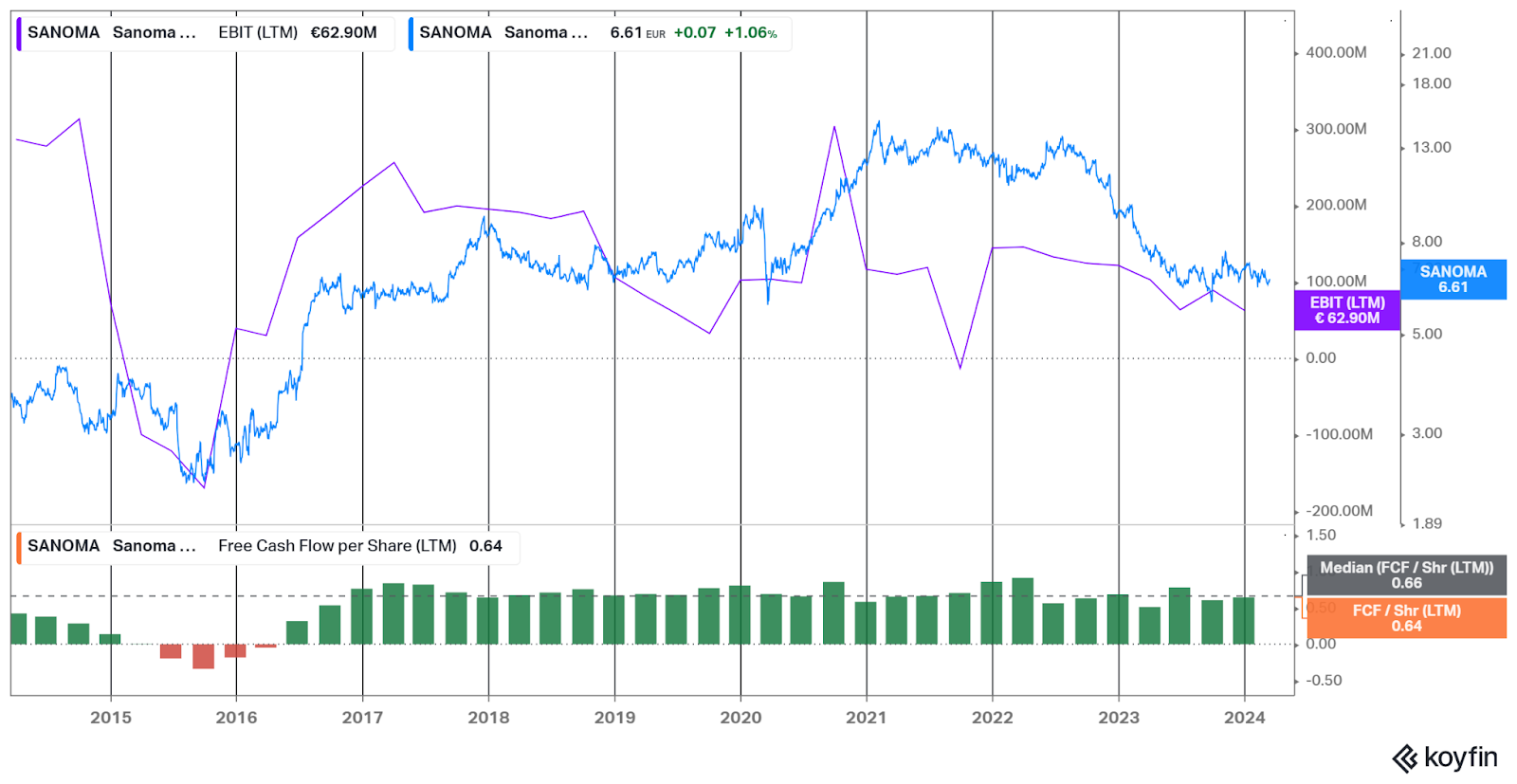

Kuva: Sanoman kurssikehitys ja liiketuloksen sekä vapaan kassavirran kehitys.

Oppimisliiketoiminta on keräilyerä läntisessä Euroopassa toimivia paikallisia yhtiöitä, jotka myyvät oppimateriaaleja kouluille ja palveluita opettajien työn tueksi. Kolme suurinta toimintamaata ovat Alankomaat, Espanja ja Puola. Sanoma on markkinajohtaja suuressa osaa eri maista.

Viimeisin merkittävä yritysosto tapahtui vuoden 2022 puolivälissä. Sanoma osti englantilaisen pörssiyhtiön, Pearsonin, oppimisliiketoimintoja Italiassa ja Saksassa. Tämän vuoden tammikuussa Sanoma jo myi Saksasta ostetun kokeisiin valmistavien materiaalien liiketoiminnan. Sanoma maksoi liiketoiminnoista 190 miljoonaa euroa, mikä vastaa EV/S-kerrointa 1,6 ja EV/EBITA-kerrointa 10,5.

Oppimisliiketoiminnan osuus Sanoman liikevaihdosta on kasvanut merkittävästi. Vuonna 2015 sen osuus oli 15 prosenttia. Vuonna 2023 oppimisliiketoiminta kasvoi 17 prosenttia yritysostojen vauhdittamana. Viime vuonna koko Sanoman nettotulos painui tappiolle korkeampien rahoituskulujen, medialiiketoiminnan pehmeyden ja kustannusinflaation vuoksi.

Sanoman uutena toimitusjohtajana aloitti vuoden alussa Rob Kolkman. Hän tulee tehtävään talon sisältä oppimisliiketoiminnan johtajan pestistä. Ennen Sanomaa Kolkman teki 15-vuotisen uran englantilaisessa pörssiyhtiössä Relxissä. Kahdeksan vuotta Sanomaa luotsanneen Susan Duinhovenin lopettamiseen ei Helsingin Sanomien haastattelun perusteella liittynyt dramatiikkaa. Nykyinen Sanoma on Duinhovenin luomus.

Medialiiketoiminta on puristuksessa useasta suunnasta

Medialiiketoiminnalla on monta mörköä. Mainonta sosiaalisessa mediassa ja hakukonemarkkinointi vievät mainostajien budjeteista huomattavan ja kasvavan osan. Samaan aikaan printtilehtien tilaajamäärät laskevat. Kilpailu silmäpareista mediakentässä on kireää. Sanoma on luovinut medialiiketoiminnan digitalisaatiossa varsin hyvin. Viime vuonna sen digitaaliset tilaajamäärät kasvoivat 16 prosenttia yli 900 tuhanteen. Siirtymä printistä digitaaliseen kanavaan on edennyt yhtiönkin odotuksia nopeammin. Digimaailmassa mainostuloilla eläminen on kuitenkin vaikeaa.

Vuonna 2023 mainosmarkkina laski neljä prosenttia, kun laskelmasta jätetään huomiotta hakukonemarkkinointi ja sosiaalinen media. Mainonta sanoma- ja aikakauslehdissä laski 13 ja 15 prosenttia. Vuotta aiemmin lasku oli 7 ja 11 prosenttia. Sanomalehtimainonnan osuus on kuitenkin Sanoman liikevaihdosta melko pieni - arviolta alle viisi prosenttia. TV- ja radiomainonnan osuus on puolestaan alle 15 prosenttia. Niidenkin markkina on parina viime vuotena laskenut, mutta selkeästi sanomalehtimainontaa hitaammin. Sanoma odottaa mainosmarkkinan laskevan myös tänä vuonna.

Medialiiketoiminnan liiketulosmarginaali oli viime vuonna 6,8%. Sen kannattavuutta rasittivat erityisesti palkkainflaatio. Sanoman tavoitteena on 12-14 prosentin marginaalli. Tavoitteeseen se uskoo yltävän jatkuvalla tehokkuuden parantamisella, mainosmarkkinoiden elpymisellä ja digitalisaation alentaessa kustannuksia.

Tammikuun lopussa Sanoman hallituksen varapuheenjohtaja Nils Ittonen povasi fyysisen sanomalehden kuolevan 10-15 vuoden aikajänteellä. Samassa haastattelussa Iittonen arvioi, että tulevaisuudessa yhtiön on harkittava media- ja oppimisliiketoimintojen eriyttämistä omiksi yhtiöikseen. Hän kuitenkin näki molempien liiketoimintojen olevan vielä liian pieniä ja heikkoja pärjätäkseen itsenäisinä yrityksinä. Maakuntalehdet ovat Ittosen mukaan “kuoleman tiellä”.

Oppimisliiketoiminta kasvaa kannattavasti

Oppimisliiketoiminnan ansiosta Sanoman liiketoiminta on parhaimmillaan mukavan kannattavaa. Sanoma tavoittelee kunnianhimoisesti 23 prosentin liikevoittomarginaalia vuoteen 2026 mennessä, kun se viime vuonna ylsi 18,7 prosentin marginaaliin. Oppimisliiketoiminnassa sen tavoitteena on kasvaa orgaanisesti 2-5 prosenttia vuodessa. Viime vuonna orgaaninen kasvu oli kuusi prosenttia. Vuonna 2023 Espanjassa ja Puolassa oppimisliiketoiminnan kasvua siivittivät opetussuunnitelmien uusimiset, eikä vastaava myötätuuli puhalla enää vuonna 2024.

Oppimisliiketoiminnassa Sanomalla on käynnissä tehostamisohjelma, jossa haetaan tehokkuutta etenkin skaala- ja synergiaeduista eri maiden välillä. Ohjelma tähtää 55 miljoonan euron kannattavuusparannukseen. Viime vuonna ohjelma aiheutti lisäkuluja 22 miljoonaa euroa ja Sanoma odottaa vastaavan suuruisia kuluja tänä vuonna.

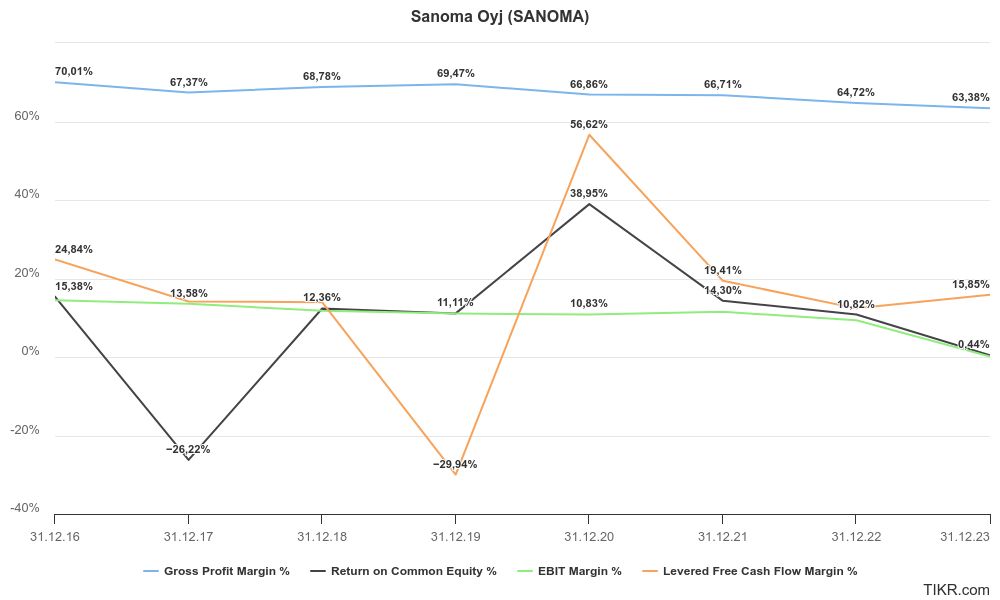

Kuva: Sanoman marginaalien kehitys.

Sanoman haasteena on yritysostojen aiheuttama velkaantuneisuus. Sen rahoituskulut lähes kaksinkertaistuivat 22 miljoonasta eurosta 39 miljoonaan euroon. Korkokulut nousivat 8 miljoonasta eurosta lähes 29 miljoonaan euroon, kun lainojen keskikorko yli kaksinkertaistui 1,5 prosentista 3,6 prosenttiin. Mittarit kehittyivät kuitenkin myönteisesti. Nettovelka suhteessa käyttökatteeseen laski kolmesta 2,8:aan ja omavaraisuusaste nousi 42,5 prosenttiin.

Tunnusluvut eivät kuitenkaan huomioi Sanoman 150 miljoonan euron hybridilainaa, jonka korko huitelee kahdeksassa prosentissa. Lisäksi, tänä vuonna Sanomalla erääntyy 200 miljoonan euron joukkovelkakirja, jonka korko on hyvin alhainen, 0,625 %. Sanoma tiedotti lainan uudelleenrahoituksesta jo viime vuoden lokakuussa. Se nostaa nyt maaliskuussa 100 miljoonan euron lyhytaikaisen lainan ja käyttää luottolimiittiä maksaakseen lainan takaisin. Vallitsevassa korkoympäristössä lyhytaikainen rahoitus lienee järkevää, mutta todennäköistä lienee, että pienemmän lainan korko on huomattavasti aiempaa korkeampi.

Velkaantuneisuuden vuoksi Sanoma tuskin tekee suurempia yritysostoja lähivuosina. Sen keskipitkän aikavälin tavoitteena on tehdä pieniä täydentäviä yritysostoja ja keskittyä velkaantumisen alentamiseen vuosina 2024-2026.

Kuluvalle vuodelle Sanoma ohjeistaa noin 1,3 miljardin euron liikevaihtoa ja 160-180 miljoonan euron oikaistua liikevoittoa (2023: 175 milj. €). Laskevan liikevaihdon syynä on yhtiön mukaan heikosti kannattavien sopimusten päättäminen ja pienempien ydinliiketoimintaan kuulumattomien liiketoimintojen myynti- sekä mediamarkkinoiden lasku Suomessa. Vuoteen 2030 mennessä Sanoma tavoittelee kahden miljardin euron liikevaihtoa, josta vähintään 75 prosenttia tulisi oppimisliiketoiminnasta. Analyytikoiden keskitavoitehinta Sanomalle on 7,9 euroa.

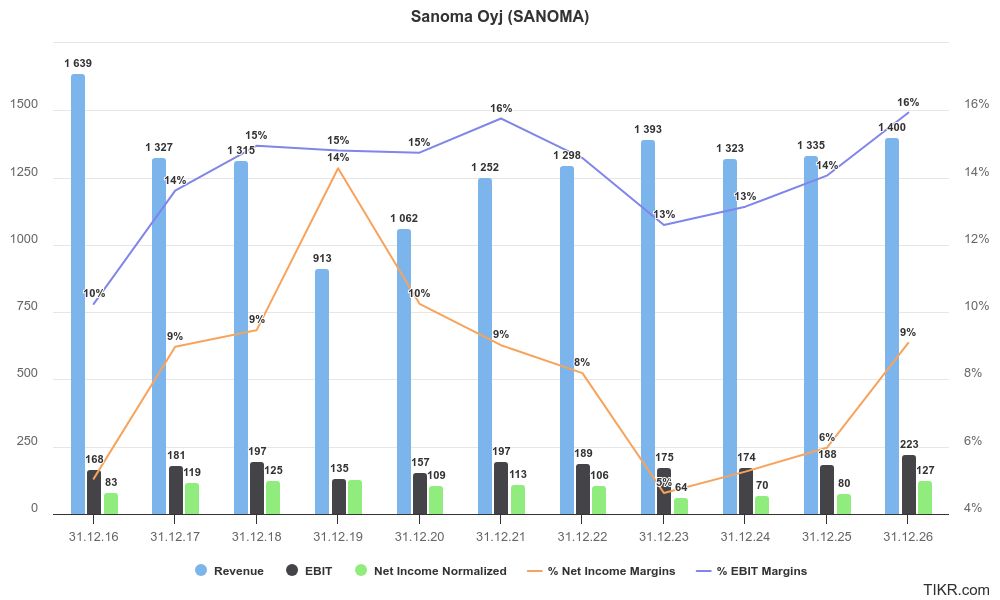

Kuva: Sanoman liikevaihdon ja liiketuloksen historiallinen ja ennustettu kehitys.

Kurssilaskun seurauksena Sanoman arvostus on laskenut koronaa edeltäneelle tasolle eteenpäin katsovin luvuin.

Analyytikot ennustavat 0,68 euron osakekohtaista tulosta vuodelle 2026, mikä tarkoittaa 6,6 euron osakekurssilla alle kymmenen P/E-kerrointa. Sanoma tekee huomattavan määrän poistoja ja arvonalentumisia. Vuonna 2023 niiden suuruus oli noin 17 prosenttia liikevaihdosta. Suurilta osin poistot kohdistuvat Sanoman liiketoiminnan mahdollistaviin esitysoikeuksiin ja oppimistuotteiden sisällön tuotantoon. Neljännes poistoista (41 miljoonaa euroa) liittyy yritysostoihin.

Viime vuoden osakekohtaiseen kassavirtaan suhteutettuna Sanoman osake on myös arvostettu noin kympin kertoimella jo tänään. Morningstarin mukaan Sanoman kymmenen vuoden keskimääräinen P/FCF-kerroin on ollut 12,2. Sanoman laajan osakepalkkio-ohjelman kriteereinä ovat oikaistu vapaa rahavirta ja osakekohtainen tulos, joten yhtiön huomiota kassavirtaan voi pitää hyvänä. Myös P/S-kerroin on laskenut alhaiselle tasolle, 0,7:ään suhteessa viiden vuoden historialliseen keskiarvoon, joka on 1,5.

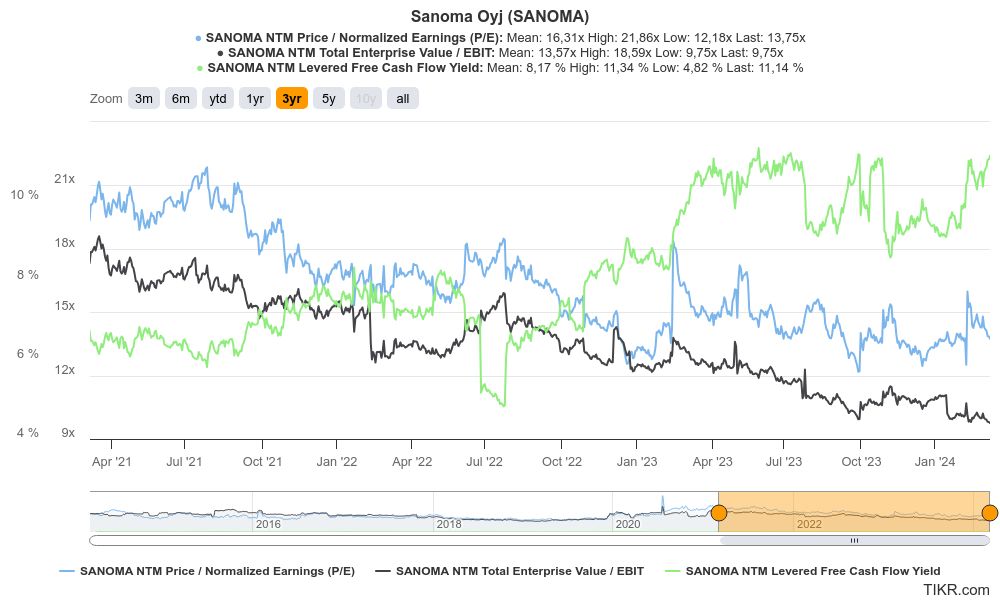

Kuva: Sanoman osakkeen arvostuskertoimien kehitys viimeisen kolmen vuoden ajalta.

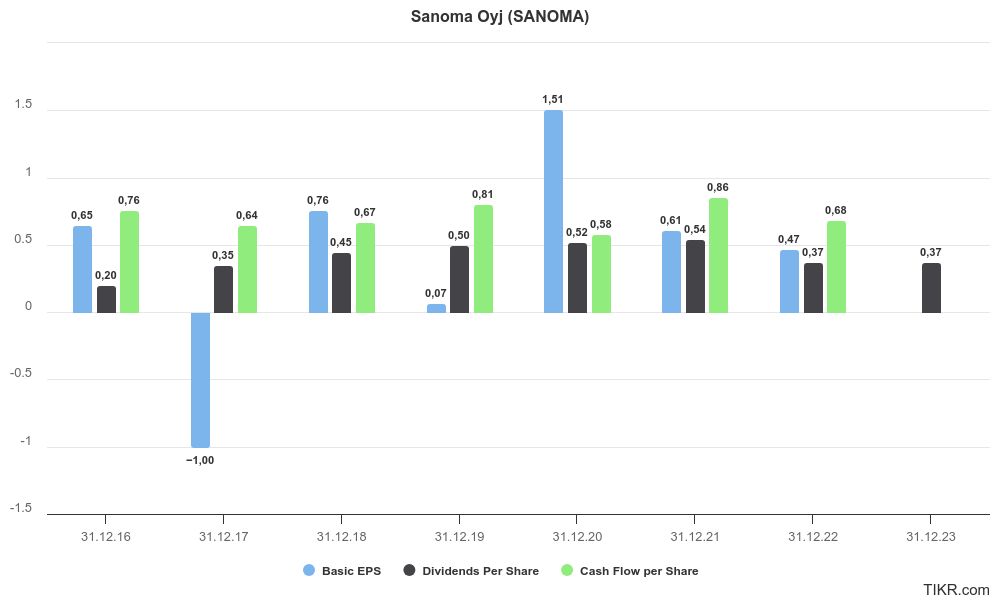

Sanoman osinkopolitiikkana on maksaa kasvavaa osinkoa, joka on suuruudeltaan 40-60 prosenttia vapaasta kassavirrasta. Viime vuodelta Sanoma maksaa osinkoa 37 senttiä kahdessa erässä. Osinko säilyi muuttumattomana. Vuonna 2023 yhtiön raportoima vapaa osakekohtainen kassavirta oli 0,64 euroa. Sanoma maksaa osingon kolmessa erässä, joista ensimmäinen irtoaa 18.4.

Kuva: Sanoman osakekohtainen osinko, tulos ja kassavirta.

Vaikka Sanoman kurssilasku korkeine osinkoineen voi näyttäytyä houkuttelevalta ostopaikalta, liiketoiminnallinen käänne ottanee aikaa muutaman vuoden. Huoli medialiiketoiminnan kilpailukyvystä ja hallitusta rationalisoinnista kuuluu pitkään osaksi Sanomaa.

Sijoitusteesin elementtejä

- Tulostaso kohenee 2-3 vuoden tähtäimellä, kun korkokustannukset pienenevät, oppimisliiketoiminnan kannattavuus paranee entisestään ja mainosmarkkina elpyy.

- Oppimisliiketoiminnan hyvä kannattavuus ja kasvava liikevaihto sekä osuus Sanomasta, voi keskipitkällä aikavälillä sallia osakkeelle korkeamman arvostuksen.

- Vahva kassavirta ja kassavirtapohjaisesti houkutteleva arvostus.

- Sanoma on tehnyt viimeisen seitsemän vuoden aikana oikeita liiketoiminnallisia valintoja ja uudella toimitusjohtajalla on oikeanlainen tausta jatkaa tätä työtä.

- Pohjatuottona tukeva osinko.