Kuinka asiat ovat edistyneet viime päivityksen jälkeen?

Admicom on jälleen potkaissut tölkkiä yhden neljänneksen eteenpäin. Kasvua ei saada aikaiseksi, kannattavuus heikkenee ja asiakaspoistuma on korkealla. Jostain syystä osake on silti noussut yli 10 % Q1-tuloksen jälkeisestä päivityksestä. Uusi toimitusjohtaja vaikuttaa pätevältä ja puhuu fiksuja. Heikkouskin on helppo ymmärtää markkinan ollessa edelleen vaikea.

Ajatuksia raportista

Toimitusjohtaja Simo Leistin katsaus:

Toisen vuosineljänneksen aikana markkinoiden toipuminen eteni hitaammin kuin viime vuoden lopulla ennakoitiin ja rakennusalan liikevaihdot olivat vain hienoisessa nousussa. Tilannetta kuvaa osuvasti erään asiakkaamme toteamus: "Tarjouskanta on ennätyksellisen korkea, mutta tilauskanta ennätysmäisen alhainen”.

Odotin itsekin rakennusmarkkinan lähtevän vihdoin tänä vuonna käyntiin, mutta ei näy vieläkään. Olen betsannut tätä käännettä Admicomia huonompienkin heppojen kautta ja niistä jo luopunut. Admicomissa edelleen on kiva olla piilossa, koska yhtiö on todella kannattava investoinneistaan huolimatta tässäkin syklin vaiheessa. Leisti myös taas kerran vihjailee, että kyllä se on ihan kulman takana kääntymässä.

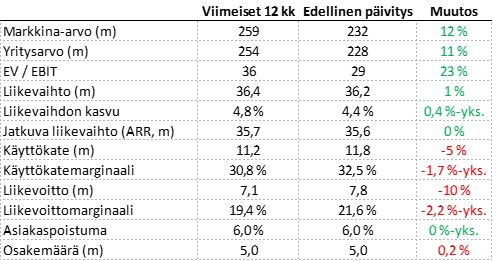

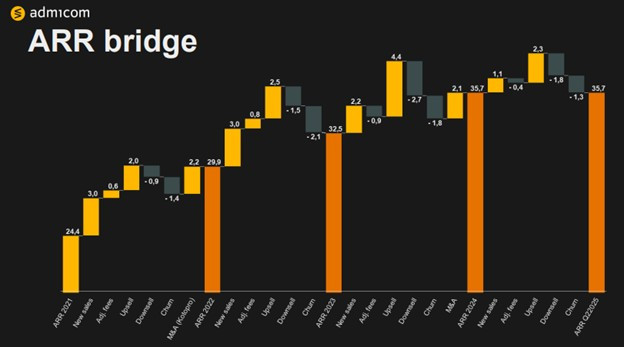

Admicomin toisen vuosineljänneksen kasvua painoi asiakkaidemme liikevaihtoon pohjautuvien vuotuisten tasauslaskutusten määrän pieneneminen. Jatkuva vuosilaskutus (ARR) kasvoi vuoden takaisesta 6 %, mutta epäorgaanisen kasvun vaikutus Bauhubin hankinnasta oli 5 % Tasauslaskutuksen määrän pieneneminen vaikutti ARR:n kasvuun -2,3%-yksikköä.

Admicom on SaaS-toimijaksi harvinaisen syklinen, koska merkittävä osuus sen liikevaihdosta on sidottu erittäin syklisen asiakaskuntansa liikevaihtoon. Nousumarkkinassa tämä näyttää taas paljon paremmalta. Yhtiö on mielestäni erinomainen tapa päästä kiinni rakenteellisesti heikon sektorin mahdolliseen paranemiseen.

Tavanomaisten hinnankorotusten lisäksi olemme toteuttamassa vuoden loppupuolelta alkaen merkittävää muutosta Ultima-toiminnanohjausjärjestelmän ja tilitoimistopalvelujen laskutuksessa, kun tasauslaskutus jää asteittain historiaan ja alamme siirtää tasauksen osaksi asiakkaidemme liikevaihtopohjaista kuukausilaskutusta. Muutoksella tavoittelemme muun muassa tasaisempaa ja ennustettavampaa liikevaihdon kehitystä sekä parempaa asiakaskokemusta, kun laskutuksemme elää samassa syklissä asiakkaidemme liiketoiminnan kanssa. Uusi laskutusmalli on myös hallinnollisesti kevyempi.

Tätä laskutusmuutosta on Admicomilta penätty myös analyytikoiden toimesta jo jonkin aikaa. Yhtiö on nyt kuitenkin päättänyt pitää liikevaihtoon sidotun mallin, mutta laskutussykli nopeutuu. Aiemmin Admicom on saanut tasauslaskutukseen liittyvät rahat jopa reilun vuoden päästä siitä, kun palvelu on suoritettu. Nyt sykli nopeutuu. Vaikka asiakkaat maksavatkin nopeammin, on tämä mahdollisesti helpommin kontrolloitavissa myös asiakkaan puolelta.

Konkursseista johtuva poistuma väheni edelliseen vuoteen verrattuna, mutta poistumaa on tuonut konkurssien lisäksi myös rakennusalan konsolidoituminen, jossa järjestelmiä harmonisoidaan konsernitasoisesti, sekä voimistunut kilpailu.

Pelottava virke. Vapaaehtoista asiakaspoistumaa tullut varmasti odotettua enemmän. Admicom on käsittääkseni pärjännyt hyvin erityisesti pienissä ja keskisuurissa asiakkaissa. Jos ala konsolidoituu, vaikeutuu leivän saanti uskoakseni. Tämä tosin taitaa olla aika luonnollinen kehityskulku surkeassa markkinassa, että vahvat pärjäävät. Uusia putkahtelee sitten nousukauden startattua, ehkä.

Organisaatiomme vahvistuu entisestään, kun Henna Kotilainen aloittaa strategiajohtajanamme (CSO) 1.9.2025.

Kotilainen on saatu Koneelta ja hänellä on kokemusta kansainvälisestä strategiatyöstä. CV-merkintöjen perusteella siis erittäin pätevä nappaus pienelle Admicomille. Kansainvälistyminen on Admicomin todennäköisin kompastuskivi, joten hyvä, että sitä tekemään on saatu kokenut johtaja. En toki koskaan kuullut Kotilaisen mitään sanovan, joten aika näyttää.

Ensimmäisen neljänneksen oikaistu käyttökate oli 25,3%. Kannattavuus heikkeni vertailukaudesta suunnitellusti ja siihen vaikutti erityisesti Focus for Growth -strategiavaiheen loppupuolella tehdyt panostukset organisaatioon sekä ulkoisen ohjelmistokehityksen laskutuksen vähentyminen.

Kotimaisilla yhtiöillä on ollut heikkoina vuosina kovasti tapana suunnitella kannattavuutensa laskua. Ei siinä mitään. Kyllä minäkin haluan, että kasvuun satsataan vastasyklisesti, jotta nousukauteen ollaan sitten valmiita, mutta muistelen edellisen toimitusjohtajan lupailleen pääomamarkkinapäivillä kasvun kiihtyvän samalla kun kannattavuus paranee. Nyt olikin suunniteltu kannattavuuden laskevan. Toivottavasti Leisti jo tällä hetkellä suunnittelee kannattavuuden parantumista.

Ohjeistus:

Yhtiö arvioi vuonna 2025 jatkuvan vuosilaskutuksen (ARR) kasvavan 8-14 %. Jatkuva vuosilaskutus vuonna 2024 oli 35,7 miljoonaa euroa.

Kokonaisliikevaihdon arvioidaan kasvavan 6-11 % vuodesta 2024. Kokonaisliikevaihto vuonna 2024 oli 35,6 miljoonaa euroa.

Oikaistun käyttökatteen (EBITDA) arvioidaan olevan 31-36 % liikevaihdosta.

Admicom ohjeistaa kolmea eri kohtaa, joista jokainen on tällä hetkellä alle vaaditun vauhdin. Valitettavasti osakkeen ylle jää leijumaan pettymystä aiheuttava negaripilvi. Lienee aika todennäköistä, että joku kolmesta jää saavuttamatta.

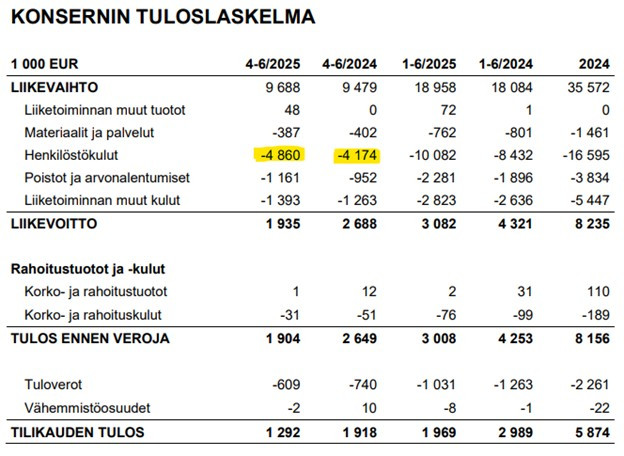

Tuloslaskelma

Isommalla porukalla saatu aikaiseksi käytännön sama liikevaihto, joten kannattavuus heikkenee. Tässä ei kuitenkaan mitään yllätyksiä tai poikkeavaa Leistin kommentteihin nähden.

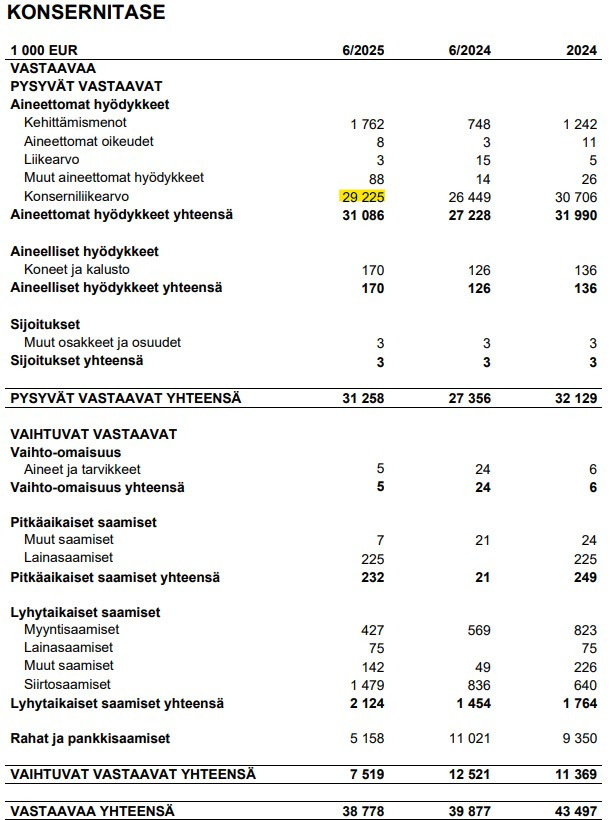

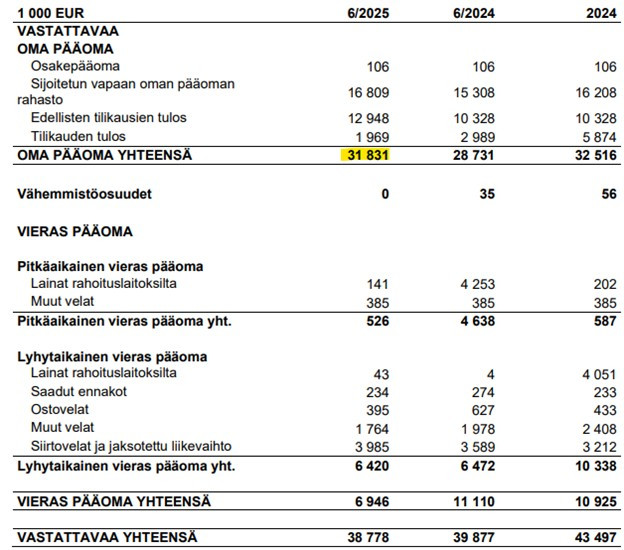

Tase

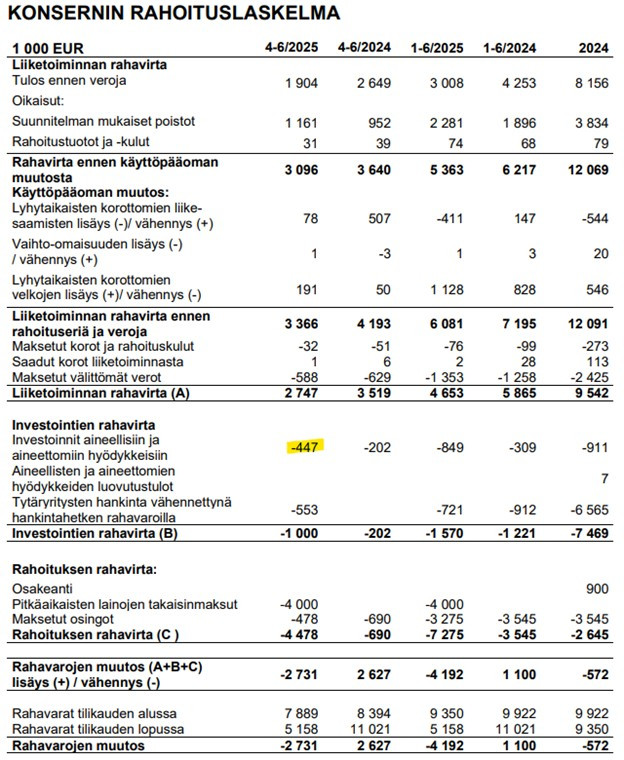

Ei ihme, että Admicom tekee hyvää kassavirtaa. Taseessa ei ole oikeastaan mitään. Omistetaan liikearvoa (eli ilmaa) ja se on rahoitettu tuloksella. 4m euron velkakin oli maksettu pois.

Rahavirtalaskelma

Hieman on lähdetty aktivoimaan kehitysmenoja, joskin vielä varsin maltillisesti. Onkohan tällä tarkoitus hieman pehmittää sisäisten resurssien kehitysmenojen kääntämisestä omaan kehitykseen aiheutuvaa tulosvaikutusta vai mitä? Muutenhan yhtiön ei käytännössä tarvitse investoida, paitsi yrityskauppoihin.

Ajatuksia sijoittajapuhelusta

Admicomilla on hyvä tulospuhelu, jossa toimitusjohtaja käy läpi strategian etenemistä ja talousjohtaja lukuja.

Leisti kertoo rakennusalan olevan menossa projektiliiketoiminnasta prosessiliiketoiminnaksi. Käytännössä työmaiden johtamissykli nopeutuu viikoista tai päivistä tunteihin. Admicom pyrkii työkalujensa avulla mahdollistamaan tämän, koska kaiken tiedon pitää olla päivitettynä jatkuvasti. Nyt työmaalla joudutaan vielä Admicominkin työkaluilla käyttämään chat-toimintoa päivittämiseen ja tiedon hakuun, mutta jatkossa luvataan tämän toimivan ääniohjauksella. Rakennustyömaalla tämä lienee erittäin suuri apu toimiessaan.

Yllä olevaan liittyen AI-pilottia laajennetaan Suomessa 15 asiakkaaseen. Moni on innostunut AI-sovelluksista nyt kun AI-infraan liittyvä treidi on jo koluttu, mutta Admicomia en ole vielä kertaakaan kuullut mainittavan tässä valossa. Ja kieltämättä itsekin odotan vielä lisää tuloksia, mutta mielestäni tämä on erittäin luonteva ja järkevä sovellus tekoälylle tai kielimalleille.

Leisti kertoo kansainvälistymistyön jatkuva taustalla, vaikka yhtiö on ollut todella laskelmoiva tai hidas tämän kanssa. Mielestäni tämä on hyvää hitautta ja harkintaa, ettei tehdä pelkästään laajentumisen tai strategian vuoksi, vaan pidetään arvonluonti vahvasti mielessä. Olisi aika mielenkiintoista nähdä Admicomin tekevän avauksia Baltteja pitkin esimerkiksi Puolan suuntaan.

Admicom on pilotoinut asiakkaiden kanssa antamalla määräajaksi käyttöön koko tuotekirjastonsa. Ehkä tämä auttaa asiakkaita näkemään tuotteiden hyvyyden, tai sitten tuotteiden uusmyynti on vain todella vaikeaa. Lukuja tuijottamalla tätä on aika vaikea vielä todeta, koska sykli ei varsinaisesti rohkaise toimialaa investoimaan.

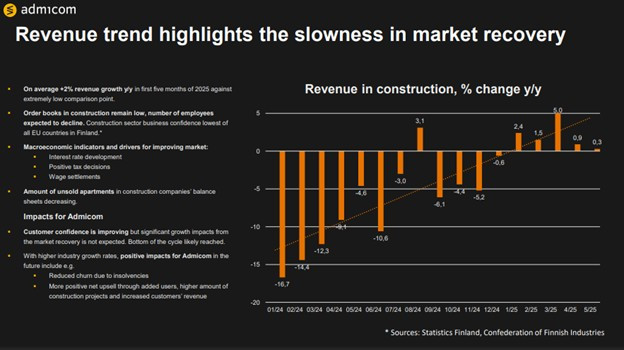

Talousjohtaja Satu Helamon esityksessä on ensin markkinatilanteesta.

Trendi on oikeansuuntainen, mutta vauhti ei riitä. Vertailuluvut ovat todella matalalla tasolla, mutta siitä huolimatta kasvuluvut ovat varsin pieniä. Admicomin tuloksessa toivottavasti nähtävä vipu vaatii isompaa toipumista. Selityksiähän nämä tietysti ovat, mutta itse uskon.

Helamon esityksessä kerrotaan myös ymmärtääkseni ensimmäistä kertaa, että yli 20 % Admicomin asiakkaista käyttää enemmän kuin yhtä tuotetta. Luku on vielä varsin pieni, eli myyntitiimeillä on vielä paljon tekemistä ristiinmyynnin osalta.

Jatkuvan liikevaihdon osalta ei neljänneksellä päästy käytännössä mihinkään myyntiponnisteluista huolimatta. Kun sykli on vaikea, tulee asiakaspoistumaa kahta kautta: konkurssien ja vapaaehtoisen poistuman kautta. Asiakkaat maksavat joistain tuotteista per käyttäjä, ja kun tekemistä on vähemmän, on tekijöitäkin vähemmän. Syklin parantuessa myös käyttäjämäärät kasvavat ja nyt ”Downsellissä” näkyvät luvut kääntyvät toivottavasti ”Upsellin” puolelle.

Helamo sanoo myös, että yksittäinen suuri vaikuttaja Downsellin suuruudelle on laskutusmuutos Ultima-tuotteelle.

Q&A

Kysymys liikevaihdon dynamiikasta, kun vanhoja asiakkaita poistuu ja uusia tulee tilalle. Uudet asiakkaat ovat tyypillisesti pienempiä ja konkurssin tapahtuessa ne ovat olleet isompia. Yhtiöiden taustalla saattaa olla peräti samat tekijät, mutta kokoluokka resetoituu välissä. Leistin mukaan myös isompia asiakkaita on saatu voitettua muutama, mutta näissä asiakkaiden päätöksenteko on hidasta. En edelleenkään usko, että suuret yhtiöt ovat Admicomin pääasiallisia asiakkaita ja konsolidoitumisdynamiikka voi olla haastava myös pitkää tähtäintä ajatellen.

Kysymys asiakkaiden vastaanotosta uudelle laskutusmallille. Asiakkaita on tiedotettu kesäkuussa. Osa asiakkaista siirtyy ensimmäisessä aallossa ja loput asiakkaat myöhemmin. Asiakkailta on tullut kolme yhteydenottoa tähän liittyen, joista kaksi liittyi siihen, että myöhemmin konvertoitavat asiakkaat olisivat halunneet konvertoida jo ensimmäisessä aallossa. Tämä siitä huolimatta, että laskutusmallin muutoksen yhteydessä on lähetetty myös tieto hintojen nostosta.

Kysymys laskutusmuutoksen vaikutuksesta jatkuvaan liikevaihtoon ja miten se vaikuttaa ohjeistukseen pääsemiseen. Helamo vastaa epävarmuuden liittyvän ajoitukseen. Jos asiakkaat saadaan uuden mallin piiriin jo loppuvuodesta, auttaa se kuluvan vuoden liikevaihdossa ja jatkuvassa liikevaihdossa, mutta jos ajoitus lykkääntyy isojen asiakkaiden osalta ensivuodelle, kuulostaa siltä, että yhtiöltä on tulossa tiedotetta kvartaalien välissä ohjeistukseen pääsemisen osalta. Lopultahan tässä on kyse vain ajoituksesta, mutta eihän se negari koskaan hyväksi osakkeelle ole.

Asiakaspoistumasta kysymys H2 osalta. Helamo ei odota konkursseihin liittyvän asiakaspoistuman merkittävästi pienenevän H2 aikana, eli markkina jatkuu odotettua vaikeampana.

Kysymys raportissakin mainitusta kasvaneesta kilpailusta. Osa kilpailijoista on lähtenyt aggressiivisempaan hintakilpailuun. Admicom poikkeaa kilpailusta hieman siinä, että he tarjoavat kokonaisvaltaisen tuoteportfolion yksittäisen tuotteen sijaan. Muutenkin Leistin vastaus kuulosti siltä, että Admicom pyrkii erottautumaan muilla avuilla, kuin voimakkaalla hintakilpailulla. Hyvä näin, mutta samalla toivon heidän onnistuvan tässä.

En ole tehnyt muutoksia Admicom-riviini, mutta kasvaneen pääoman ja muiden osakkeiden voimakkaamman nousun myötä rivi on tippunut 5 % tuntumaan. Pidän yhtiöstä edelleen, mutta lyhyen tähtäimen negariuhka saa pienen opportunistisen myyjän heräämään sisälläni. Harkitsen kevennystä, koska osake on pärjännyt hyvin, vaikka liiketoiminta tai markkinatilanne ei ole mennyt mihinkään.