Pahimmassa tapauksessa jenkkien velkakattokriisin päättyminen voi johtaa uuteen pankkisektorin kriisiin. USA:n valtiovarainministeriön kasvattaessaan käteispuskuriaan 50 miljardista 600 miljardiin, tulee likviditeetin tiukentuminen vaikuttamaan Goldman Sachsin mukaan vastaavalla teholla riskimarkkinoihin kuten usea perättäinen koronnostot vaikuttaisivat. Tämä asettaa aluepankit uudestaan valtavan paineen alle talletusten siirtyessä pienistä pankeista rahamarkkinainstrumentteihin tai suurempiin pankkeihin, kuten JPMorganiin. Domino voisi laukaista seuraavan pankkikriisin ja täten seuraavan kierroksen keskuspankkien toimenpiteitä.

Morgan Stanley on Goldmanin kanssa samaa mieltä ja odottaa likviditeetin tiukentumisen vaikuttavan negatiivisesti riskimarkkinoihin. Morgan Stanley kirjoittaa raportissaan: “Volatiliteetin ollessa jo valmiiksi korkealla pankkisysteemissä, likviditeetin tiukentuminen entisestään voimistaa riskejä.”

Goldmanin strategi Cecilia Petrus raportissaan “on huolissaan, että likviditeetti voi tiukentua merkittävästi kesä-heinäkuussa valtionvarainministeriön kasvattaessa TGA-tilinsä käteispuskuria ja QT:n jatkuessa, johtaen volatiliteetin nousemiseen ja riskisijoitusten alisuoriutumiseen vuoden toisella puoliskolla.”

Poimintoja Goldmanin raportissa:

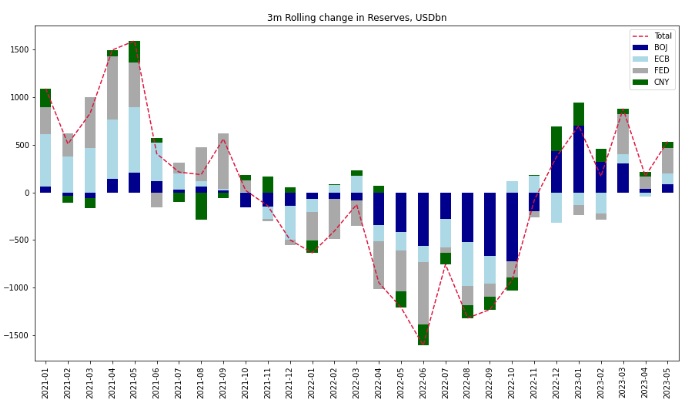

“TGA:n kasvattaminen laskee jenkkien reservivarantoja 7-8 prosentilla nykyiseltä tasoltaan kesä-heinäkuun aikana ja TLTRO-takaisinmaksut kutistavat EKP:n reservivarantoja lähes 12 prosentilla.”

“Muiden tekijöihin pysyessä muuttumattomina, tämä voisi tiukentaa G4-maiden likviditeettiä noin viidellä prosenttia seuraavan kahden kuukauden aikana. Historiallisesti tämä olisi merkittävä pudotus, jonka vaikutus voi voimistua dollarin arvon noustessa.”

“Toistaiseksi G4-maiden suurin reservivarantojen kuukausipudotus sitten vuoden 2018 tapahtui huhtikuussa 2022, jolloin reservit kutistuivat 6,6 prosentilla. Tämä johti Nasdaq- ja S&P500-indeksin 8-9 prosentin laskuun ja taalan kolmen prosentin vahvistumiseen.”

Edellisen kerran USA:n valtiovarainministeriön kirstun saldon ammottaessa tyhjyyttään ja sen jälkeen nopeasti rahoitettaessa joulukuussa 2021 tekno-osakkeiden ja kryptojen kuplat puhkesivat, eivätkä sattumalta.

Tämän hetken tilanne kiteytettynä Goldmanin raportin pohjalta:

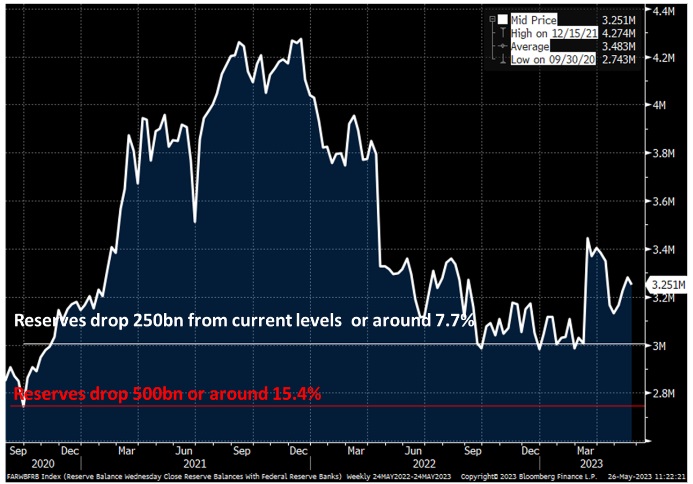

- Viimeisin TGA-tilin saldo oli 49 miljardia dollaria ja sen odotetaan kuihtuvan 2 miljardiin seuraavan kahden viikon aikana. Kesä-heinäkuun aikana se nostetaan 550 miljardiin dollariin.

- Se miten paljon tämä vaikuttaa likviditeettiin riippuu siitä, miten TGA-tili rahoitetaan ja miten RRP (Reverse Repo Facility) vaikuttaa tilanteeseen.

- Äärimmäisessä tapauksessa, olettaen ettei rahaa virtaa RRP:stä lainkaan, 550 miljardin dollarin lisääminen TGA-tilille kutistaisi reservivarantoja noin 15 prosentilla nykyiseltä tasolta seuraavan kahden kuukauden aikana, mikä olisi erittäin aggressiivinen likviditeetin poisvetäminen.

- Todennäköisempi skenaario on olettaa puolet TGA-tilin rahoituksesta tulevan RRP:stä, mikä muiden tekijöiden pysyessä muuttumattomina johtaa 275 miljardin reservivarantojen kutistumiseen, eli noin -7,7 prosenttia seuraavan kahden kuukauden aikana. Katseet T-Bills - RRP spreadissa.

- Euroopassa noin 500 miljardin euron TLTRO-takaisinmaksujen odotetaan johtavan EKP:n reservivarantojen noin 11,7 prosentin kutistumiseen.

Molemmissa tapauksissa Goldman odottaa jenkkien reservivarantojen putoavan merkittävästi kesä-heinäkuun aikana: “Avaintekijä on rahavirrat RRP:stä Treasury-bondeihin ja tulemme seuraamaan T-Bills-OIS-spreadia tarkalla silmällä.“

Tässä tilanteessa eivät ainoastaan pienet pankit, vaan KAIKKI pankit tulevat olemaan rajoitettuja reservivarantojen suhteen ja täten uusi pankkikriisi vilkuilee jo kulman takaa.

Seuraavaksi Goldman huomioi reservivarantojen saaneen merkittävän boostin sitten maaliskuun, mutta odottaa käänteen olevan terävä: “Odotamme EKP:n reservien kutistuvan 500 miljardilla dollarilla TLTRO-takaisinmaksujen ansiosta ja TGA-tilin jälleenrahoitus kutistaisi reservejä 275/550 miljardilla taalalla, mutta epävarmuus reservien pienentymisen määrästä on merkittävä ja riippuu siitä, miten paljon rahaa lähtee RRP:stä.”

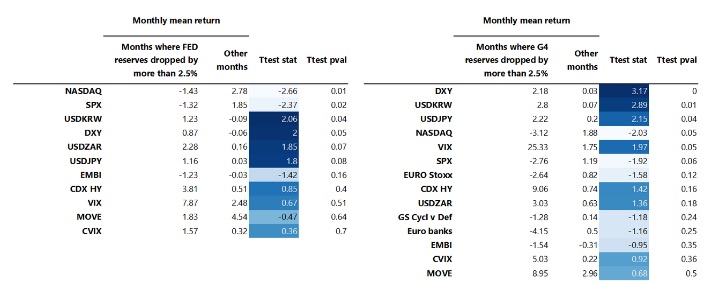

Seuraavassa kuvaajassa Goldman vertaa riskisijoitusten tuottoja kuukausien välillä, joina Fedin reservit (vasemmalla) ja globaalit reservit (oikealla) kutistuivat enemmän kuin 2,5 prosentilla, ja kuukausina, jolloin näin ei tapahtunut. Merkittävimmät erotukset datassa löytyvät Nasdaq- ja S&P500-indekseille, sekä DXY-dollari-indeksille. G4-reservit vaikuttavat enemmän VIX-indeksiin.

Keskustele markkinatilanteesta Sijoitustiedon palstalla.