Tämä kirjoitus ei sisällä sijoitussuosituksia ja -neuvoja. Kirjoitus hyödyntää julkista informaatiota ja pohjautuu pääasiassa kirjoittajan henkilökohtaisiin mielipiteisiin ja arvioihin. Kirjoittaja omistaa Reka Industrialin osakkeita, mutta ei muita siihen suoraan linkissä olevia sijoitusinstrumentteja.

Tausta ja sijoitusteesi

Reka Industrial ilmoitti 10.11.2022, että se myy kaapeliliiketoimintansa Nexansille, joka on yksi kaapelitoimialan johtavista teollisista toimijoista kansainvälisesti. Kyseessä oli Reka Industrialin pääliiketoiminta, sillä Kaapeli edusti yli 80% yhtiön liikevaihdosta ja yli 70% tuloksesta. Kauppahinta kaapeliliiketoiminnasta oli 53.0 MEUR ja yritysarvo oli 59.5 MEUR. Yrityskauppaa edeltävänä päivänä koko Reka Industrialin osakkeen markkina-arvo oli vain 22.5 MEUR ja osakekurssi 3.77 EUR.

Reka Industrialin osakkeen hinta nousi kaupan ilmoituspäivänä 52.8%, jolloin päätöskurssi saavutti 5.76 EUR ja markkina-arvo oli 34.4 MEUR. Merkittävä osa mahdollisesta hinta-arbitraasista siis korjaantui välittömästi. Mielestäni Reka Industrialin osake tarjosi kuitenkin vielä tässä vaiheessa hyvän assymmetrisen riski-tuottosuhteen suhteessa osien summa arvoon ja pääomanallokointi potentiaaliin, joten päätin hankkia yhtiön osakkeita.

Huhtikuussa kilpailu- ja kuluttajavirasto hyväksyi Reka Kaapeli yrityskaupan ja Reka Industrial on saanut kaupasta varat. Mielestäni osake on yhä aliarvostettu ja odotan yhtiöltä toimia piilevän arvon purkamiseksi. Pidän siis osakkeista yhä kiinni ja sijoitusteesi perustuu seuraaviin tekijöihin:

- Osien summa alennus on yhä merkittävä.

- Markkinan odotukset pääoman allokoinnille ovat matalalla, useampi mahdollinen positiivinen katalyytti.

- Olematon pääomamarkkinaseuranta, heikko tunnettuus, pieni koko, huono likviditeetti ja ammattisijoittajien puute.

Eli kyseessä on mielestäni yhä assymmetrinen aliarvotustilanne, jossa on hyvä riski-tuotto olettaen että aliarvostus purkautuu viimeistään 2024 aikana. Tämän tyyppiset erikoissijoitustilanteet ovat harvinaisempia salkussani, sillä sijoitan pääasiassa pitkäjänteisesti laadukkaisiin yhtiöihin, joilla on jokin kilpailuetu ja kasvava tulos ja vapaa kassavirta yli syklien.

Tarkempi vastaus varojen allokointiin tullaan saamaan, kun yhtiön strategiaprosessi valmistuu viimeistään H1 2024 aikana. Tähän on kuitenkin liian pitkä aika, etenkin kun ottaa huomioon osakkeen nykyisen aliarvostuksen. Yhtiön hallituksen pitää siis ehdottomasti toimia nopeammin ja lähettää vahvempi signaali markkinoille omistaja-arvon maksimoimisesta. Valitettavasti Q3 tulosjulkaisu oli varsin vähäsanainen tämän asian tiimoilta ja nettokassan arvo tuli jopa hieman alas vs Q2 (38.9 MEUR / -0.7 MEUR).

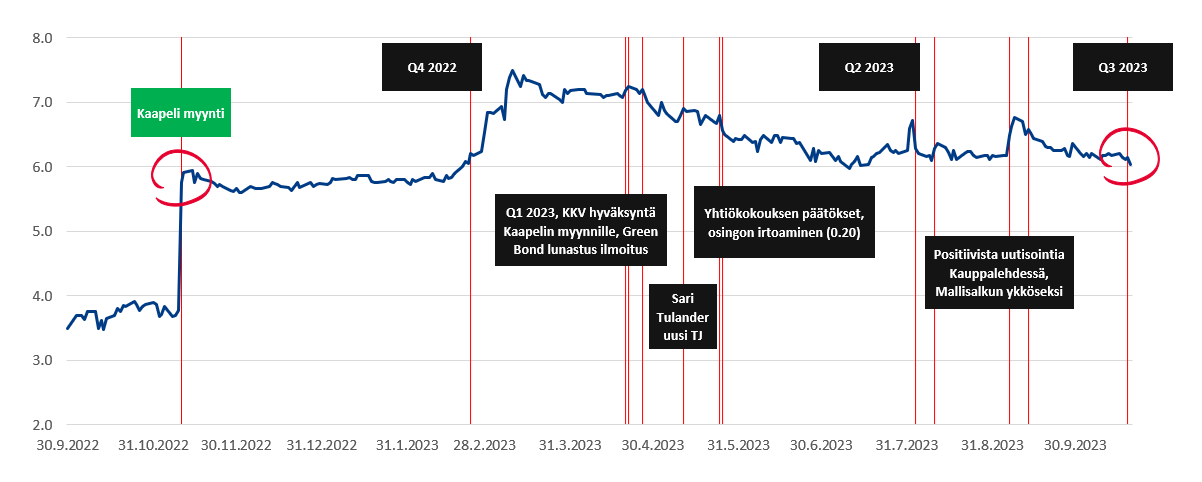

On toki mahdollista, että Reka Industrial on ”arvoansa” ja yhtiö ei onnistu allokoimaan pääomia arvoa luovasti. Tämä on mielestäni markkinan nykyinen näkemys ja Reka Industrialin osakekurssi on jäänyt ”mörnijäksi” sen jälkeen, kun yhtiö ilmoitti luopuvansa Kaapeliliiketoiminnasta. Viimeisin päätöskurssi on 6.04 EUR ja merkittävä katalyytti uupuu, vaikka yksittäisiä positiivisia pomppuja on nähty matkan varrella. Alla yhtiön osakekurssin kehitys ja keskeisiä tapahtumia Kaapelimyynnin jälkeen.

Alla vielä tarkemmat perustelut mainituista sijoitusteeseistä ja myös riskeistä joita olen tunnistanut.

1) Osien summa alennus on yhä merkittävä

Reka Industrialin osakkeen hinta on 20.10.2023 päätöskurssilla 6.04 EUR, mikä vastaa 36.1 MEUR markkina-arvoa. Osien summa arvioni on 52-54 MEUR eli 8.7-9.0 EUR/Osake. Osakkeen osien summa alennus on siis yhä merkittävä – noin 30%.

Tämä perustuu seuraaviin komponentteihin:

- Nettokassa (ilman IFRS 16 leasing velkoja) Q3 2023 lopussa 38.9 MEUR. Yhtiön markkina-arvo on siis alle nettokassan arvon, kun ei huomioida IFRS 16 Leasing velkoja tai Reka Kaapelin eläkekassan vaikutusta. Toistaiseksi kaupasta saadut varat makaavat matalariskisissä sijoituksissa ja lyhytaikaisissa talletuksissa.

- Reka Kumin yritysarvo noin 13-15 MEUR. Perustuen historialliseen tulostasoon ja 6-7x EBIT kertoimeen (4-4.5x EBITDA). Tämä tuntuu kohtuulliselta huomioiden liiketoiminnan pieni koko ja fundamentit. Tosin tämä arvo ei oleta tuloskasvua, johon Kumilla pitäisi olla hyvät edellytykset pitkällä aikavälillä. Referenssinä on hyvä muistaa, että Reka Industrial osti Kumin vuonna 2020, jolloin yritysarvo oli 11.3 MEUR (9.4x EBIT, 6.3x EBITDA). Tällöin Kumin myyjänä oli tosin sisäpiiri – Reka Oy eli Markku Rentto perheineen, joka on Reka Industrialin pääomistaja.

- Osakkeiden lukumäärä (ilman omia osakkeita) 6.0 M kappaletta.

Eli osakkeen arvo alittaa nettokassan arvon ja kaupan päälle saa hyvät kasvumahdollisuudet omaavan Kumiliiketoiminnan. Tosin on hyvä tiedostaa, että Kumiliiketoiminnan näkymät ovat lyhyellä aikavälillä heikentyneet ja yhtiö kommentoi Q3 yhteydessä, että tilausmäärät ovat alentuneet keväästä noin 20%. Tämä on alkanut näkyä Kumin luvuissa (alla), mutta uskon tämän johtuvan enemmän lyhyen aikavälin makrohaasteista kuin Kumin kilpailukyvyn heikentymisestä.

Nykymuotoisen Kumiliiketoiminnan merkitys on kuitenkin suhteellisen pieni sijoitustarinassa, joka vaatii Kaapeliliiketoiminnan myynnistä saatujen varojen onnistunutta uudelleenallokointia tai vähintään uskottavaa tarinaa tai signaalia, jotta markkina hyväksyisi korkeamman arvostuksen. Kumin mahdollista (orgaanista) tuloskasvua voi pitää mukavana lisänä.

On hyvä muistaa, että puhdas osien summa on jossain määrin teoreettinen arvo, joka ei huomioi yrityksen kykyä allokoida pääomia arvoa luovasti, mahdollisia transaktiokustannuksia ja sijoittajien kohtaamia veroseuraamuksia. On myös mahdollista, että yhtiö onnistuu tuhoamaan omistaja-arvoa huonoilla pääoman allokointipäätöksillä. Eli jonkin asteinen osakkeen substanssialennus on perusteltu, mutta mielestäni riski (downside) vs tuotto (upside) potentiaali on yhä liian negatiivisesti kallellaan.

2) Markkinan odotukset pääoman allokoinnille ovat matalalla, useampi mahdollinen positiivinen katalyytti

Mielestäni markkina ei anna tällä hetkellä juurikaan arvoa sille, että Reka Industrial onnistuisi allokoimaan ylimääräisiä pääomia omistaja-arvoa luoden. Tämä on perusteltavissa substanssialennuksen kokoluokalla.

Nykyiselle ylisuurelle kassalle (39.6 MEUR) on käytännössä kolme allokointivaihtoehtoa:

- Investoinnit – sekä orgaaniset että epäorgaaniset.

- Osingot ja omien osakkeiden takaisinostot.

- Velkojen takaisinmaksu.

Yhtiö lyhensi H1 2023 aikana jo merkittävästi rahoitusvelkaa (-14.1 MEUR), sillä se maksoi pois Green Bond vaihtovelkakirjalainan sekä rahalaitoslainansa Suomessa. Tämä on erinomainen asia, sillä yhtiön pääomarakenne on nyt terve ja sitä voidaan optimoida tulevaisuudessa tulevien liiketoimintojen pääomatarpeiden mukaisesti ja paremmilla ehdoilla. Koska tase on jo hyvässä kunnossa niin loput varat tullaan käytännössä allokoimaan investointeihin ja/tai osinkoihin ja omien osakkeiden takaisinostoihin.

Yhtiö on kommentoinut, että se näkee Kumiliiketoiminnassa positiivisia kasvumahdollisuuksia, joten jonkin verran pääomia tullaan todennäköisesti investoimaan tähän. Tosin uskon Kumin (orgaanisten) investointien olevan suhteellisen pieniä suhteessa nykyisen kassan kokoon ja merkittävä osa näistä voidaan rahoittaa operatiivisen kassavirran/käyttöpääomarahoituksen avulla.

On siis todennäköistä, että merkittävä osa pääomista tullaan allokoimaan uuden/uusien liiketoimintojen hankkimiseen ja/tai Kumin kasvattamiseen yrityskaupoilla. Yrityskaupat ovat usein riskisempiä, vaikka tilanne on ainakin arvostustaso mielessä otollisempi kuin vielä muutama vuosi sitten. Lisäksi yhtiön ydinkarhukopla ei ole erityisen kokenut yrityskaupparintamalla ja historiassa on muutama yrityskauppoihin liittyvä virhearvio. Riskeistä huolimatta pidän yrityskauppoja enemmän positiivisena optiona ja katalyyttina osakkeelle lähitulevaisuudessa. Hallituksen/johdon viimeaikaisia toimia pitää myös kehua, sillä pidän Nestor Cablesin ja Reka Kaapelin divestointeja erinomaisina liikkeinä, jotka osoittavat tahtoa purkaa yhtiön piilevää arvoa. Harva listattu yritys tietoisesti kutistaa itseään, vaikka tämä olisi välillä omistaja-arvon kannalta paras päätös. On paljon mukavampaa kasvaa. Kasvu ei kuitenkaan aina korreloi omistaja-arvon maksimoimisen kanssa.

Omistaja-arvon luomiseksi ja signaloimiseksi oma prefenssini on kaksivaiheinen:

1) Omien osakkeiden hankinta. Reka Industrialin osakkeen hinnan ja osien summan ero on merkittävä. Yhtiön hallituksen pitää ehdottomasti lähettää nopeasti signaali markkinoille hankkimalla merkittävä määrä omia osakkeita.

Jos vertaa yhtiön omien osakkeiden hankinnan tuotto-odotusta (ROI) muihin investointivaihtoehtoihin kuten yrityskauppoihin ja Kumin kapasiteettilaajennuksiin, on vaikea kuvitella, että omien osakkeiden hankinta olisi huono sijoitus. Osakkeen nykyistä pörssihintaa voidaan perustellusti pitää aliarvostettuna, jolloin omien osakkeiden hankinta luo omistaja-arvoa.

Toukokuussa yhtiökokous antoi hallitukselle valtuutuksen omien osakkeiden hankkimiseen (588 076 osaketta / 9.77% kaikista osakkeista). Tätä valtuutusta hallitus ei ole kuitenkaan käyttänyt, vaikka aika olisi hyvin otollinen. Yksi vaihtoehto olisi tehdä vapaaehtoinen julkinen ostotarjous omista osakkeista.

Haasteena on Reka Industrialin osakkeen heikko likviditeetti ja keskittynyt omistus, sillä Markku Rentto perheineen kontrolloi yli 65% yhtiön äänistä. Tosin tällöin luulisi, että pääomistaja on erityisen kiinnostunut käyvän arvon esille tuomisesta. Jo pelkkä ilmoitus omien osakkeiden merkittävästä hankinnasta olisi positiivinen katalyytti osakkeelle.

2) Kumin rinnalle hankittava uusi laadukas liiketoiminta. Mikäli yhtiö päätyy hankkimaan useamman erillisen liiketoiminnan – eli sijoitusyhtiö, monialakonserni tai jopa sarjayhdistelijä malli – niin näen suuremman riskin epäonnistumiselle ja osien summa alennuksen jatkumiselle huomioiden muun muassa track record ja verrokkireferenssit (”vanha” Sievi Capital).

Tarkempi vastaus varojen allokointiin tullaan saamaan, kun yhtiön strategiaprosessi valmistuu viimeistään H1 2024 aikana. Tähän on kuitenkin liian pitkä aika, etenkin kun ottaa huomioon osakkeen nykyisen aliarvostuksen. Yhtiön hallituksen pitää siis ehdottomasti toimia nopeammin ja lähettää vahvempi signaali markkinoille omistaja-arvon maksimoimisesta.

3) Olematon pääomamarkkinaseuranta, heikko tunnettuus, pieni koko, huono likviditeetti ja ammattisijoittajien puute

Reka Industralia ei enää tietääkseni seuraa yksikään osakeanalyytikko. Lisäksi yhtiö on

- hyvin pieni

- sijoitustapauksena sangen erikoinen ja vaikeasti ymmärrettävissä

- omistus on keskittynyt ja osakkeen likviditeetti on heikko

- merkittävät instituutio- ja rahastosijoittajat loistavat poissaolollaan omistajalistalla.

Eli yhtiö sopii varsin hyvin piensijoittajalle, joka viihtyy ”off the beaten path” arvoa etsiessään.

Piensijoittajien ystävä Inderes lopetti seurannan 2.1.2023 yhtiön irtisanottua seurantasopimuksen. Alla muutama poiminta yhtiötä seuranneen Analyytikon Petri Gostowskin raporteista kaapeliliiketoiminnan myynnin jälkeen.

14.11.2022 / Tavoitehinta osakkeelle 7.0 EUR:

”Perjantain päätöskurssilla Reka Industrialin markkina arvo on 34 MEUR. Näkemyksemme mukaan Reka Kumia voidaan hinnoitella karkeasti 10 MEUR:n markkina arvolla. Vastaavasti 53 MEUR:n kauppahinnan ja velkojen maksun jälkeen konsernille jäisi riippuen absoluuttisesta velkamäärästä noin 35-40 MEUR käteisvarat, joista mahdollinen voitonjako syö noin 1,2 MEUR. Arviomme mukaan näiden pääomien allokointi tulee määrittelemään sijoittajan nykykurssille saaman tuotto odotuksen, mutta nykyinen Reka Industrialin markkina arvo mielestämme asettaa odotusriman matalalle. Siten näemme erikoistilanteen muodostavan houkuttelevan tuotto/riski suhteen nykykurssilla.”

2.1.2023 / Ei tavoitehintaa osakkeelle:

”Ostotarjouksesta saatavilla varoilla yhtiö pystyy maksamaan pois velkojaan, tekemään mahdollisesti uusia sijoituksia ja panostamaan jäljelle jäävän operatiivisen liiketoiminnan eli Kumitoimialan kehittämiseen. Pidämme näitä tulevia pääoman allokointipäätöksiä osakkeenomistajan kannalta varsin merkittävinä, ja niiden lopputulema arviomme mukaan toimii merkittävässä roolissa sijoittajan tuotto odotuksen kannalta.”

Tämän jälkeen uutisointi ja keskustelu yhtiöstä on ollut varsin maltillista ja osakekurssi on sahannut 5.5-7.7 EUR välillä.

Riskit

Reka Industrial sijoitusteesissäni on mielestäni ainakin kolme riskiä jotka haluan erikseen mainita.

1) Määräysvalta on keskittynyt yhdelle osakkeenomistajalle, joka voi altistaa vähemmistöosakkeenomistajat enemmistöosakkeenomistajan opportunistiselle toiminalle

Lähtökohtaisesti pidän kasvollisia omistajia ja vahvoja ankkurisijoittajia hyvänä asiana. Mutta Reka Industrialin ollessa käytännössä yhden tahon kontrollissa niin vähemmistöomistajien riski on väistämättä korkeampi.

Ihmettelen myös, että ainoastaan yksi pääomistajan ulkopuolinen sisäpiiriläinen (Ville Tolvanen, hallituksen jäsen) on lisännyt osakeomistustaan merkittävästi Kaapelin myynnin jälkeen. Myös muiden top 10 omistajien osakeomistuksien muutokset ovat lähinnä kosmeettisia.

2) Uusi strategia ei ole markkinoiden mieleen ja pääoman allokointi epäonnistuu etenkin huonojen yrityskauppojen takia

Tämä riski on aina olemassa, vaikka tekisi huolellisen taustaselvityksen ja analyysin.

3) Reka eläkekassan vakavaraisuuteen liittyvät riskit

Rekan eläkekassaa en ole huomioinut osien summa laskelmassa. Rekan eläkekassa on työeläkelaitos joka perustettiin vuonna 2015 ja se hoitaa Rekan työntekijöiden lakisääteistä, TyEL mukaista eläketurvaa. Sen osakkaina on/on ollut konsernin yhtiöitä.

Rekalla oli Q2 2023 taseessa eläkekassaan liittyvä takuupääomasijoitus 8.0 MEUR ja eläkesaaminen 3.8 MEUR – eli eläkekassan varat olivat eläkevastuita suuremmat. Takuupääomasijoitus on muodostunut Reka Kumin 5.7 MEUR sijoituksesta vuonna 2022 ja Reka Kaapelin 2.3 MEUR sijoituksesta vuonna 2019. Takuupääomasijoituksilla tuetaan Rekan eläkekassan vakavaraisuutta ja maksetaan 4.0% korkoa vuodessa (eli noin 0.3 MEUR). Reka Kaapelin siirtyessä 04/2023 Nexansille, jäi Reka Kaapelin tekemä 2.3 MEUR takuupääomasijoitus Reka Industrialille. Q2 2023 raportin liitetiedoissa on tärkeä maininta, että Reka Kaapelin mahdollisesti irtautuessa Reka eläkekassasta, maksaa Reka Industrial tällöin Reka eläkekassalle mahdollisen irtautumismaksun ja tämä on huomioitu taseessa 2.3 MEUR kuluvarauksena (lyhytaikaiset varaukset).

Rekan eläkekassan nettovaikutus Reka Industrialin arvoon on minulle tällä hetkellä epäselvä ja toivon yhtiön selventävän tilannetta. Reka Industrial voisi mahdollisesti myydä eläkekassan suuremmalle eläketoimijalle ja vapauttaa taseessa olevaa takuupääomaa ja poistaa riskiä. Reka eläkekassan tiedotteessa 9.12.2022 oli myös seuraava kommentti:

”Reka eläkekassan vakavaraisuus oli kuitenkin laskenut syksyyn mennessä tasolle 110-111%, joka on niin alhainen, että se rajoittaa sijoitustoiminnan tekemistä ja eläkekassan mahdollisuuksia sitä kautta olla kilpailukykyinen muiden eläketoimijoiden kanssa tulevina vuosina.”

Eli koska eläkekassan vakavaraisuus oli alle keskimääräisen tason, sijoitti Reka Kumi marraskuussa 2022 lisäpääomaa jo mainitun 5.7 MEUR verran. Olematta tässä asiantuntija, niin pienessä eläkekassassa piilee aina riskejä ja toivon yhtiön toimivan siten, että liiketoiminnan pääomaa ei tarvitse jatkossa sijoittaa alhaisella tuotolla eläkekassaan sen vakavaraisuuden tukemiseksi.