Consti on korjausrakentamiseen erikoistunut yhtiö ja on Suomen markkinan suurin peluri. Consti on historiassa kasvanut sekä orgaanisesti, että yritysostojen myötä. Yhtiön liikevaihto muodostuu sadoista eri projekteista.

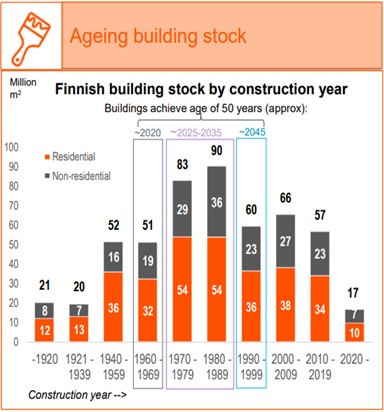

Consti esittelee sijoittajamateriaaleissaan isoa hillotolppaa tuleville vuosille, kun Suomen rakennuskanta vanhenee. Karkeasti noin 30 prosenttia Suomen rakennuskannasta on rakennettu 1970- ja 1980-luvuilla, ja ne ovat nyt peruskorjausiässä (putki- ja julkisivuremontit).

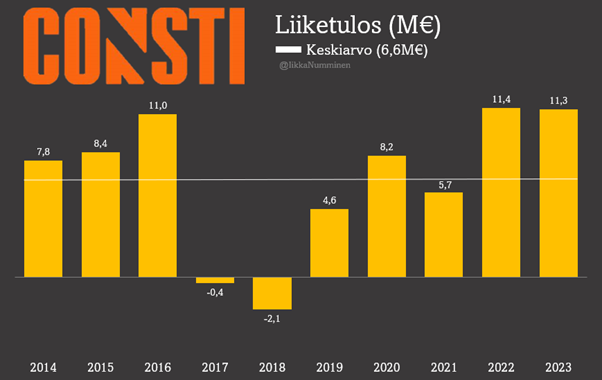

Constin tuloskunto on kohdannut ajoittain haasteita isojen epäonnistuneiden projektien myötä. Turhaan ei raksa-alalla sanota, että kesät rakennetaan ja talvella riidellään oikeudessa. Viime vuosina yhtiö on kuitenkin onnistunut pitämään riskit hallinnassa ja tuloksen tasaisena.

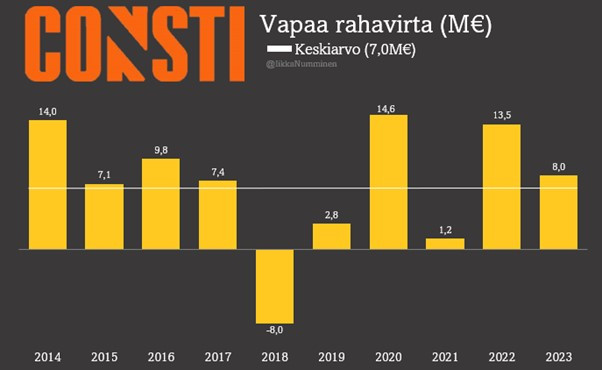

Muista Helsingin pörssin raksayhtiöistä poiketen, Constin tase on hyvin vahva ja yhtiö onkin nettovelaton. Constin liiketoimintamallin ansiosta yhtiön kassavirta on ollut varsin vahva, mikä on mahdollistanut sekä hyvän osingonjaon että kasvuinvestoinnit yritysostoihin.

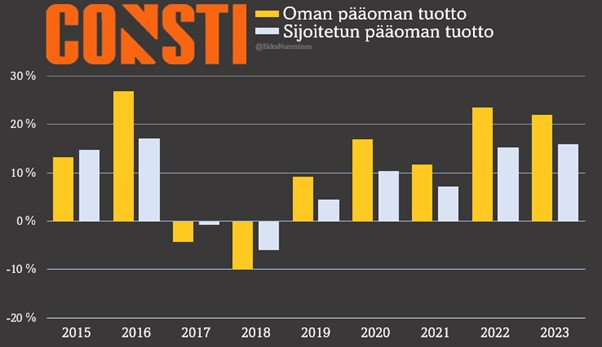

Constin pääoman tuotot ovat olleet hyvällä tasolla ja kuuluvatkin Helsingin pörssin ehdottomaan eliittiin. Yhtiö on yleensä saavuttanut yli 10 prosentin oman pääoman tuoton, ja parempina vuosina jopa yli 20 prosenttia.

Consti ei ole kuitenkaan ollut immuuni rakennusmarkkinan heikkoudelle, vaan yhtiön tulos on hieman laskenut viime vuodesta. Yhtiön vuoden 2024 ohjeistuksen mukaan liiketulos tulisi hieman laskemaan viime vuodesta.

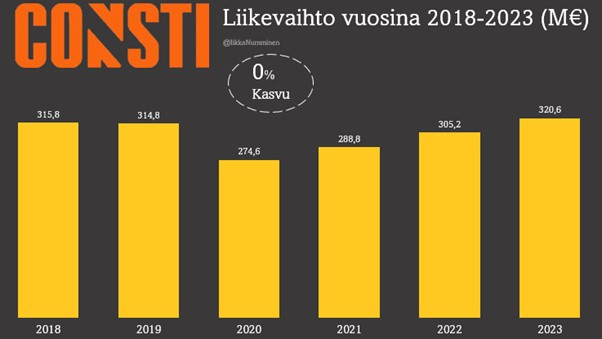

Constin liikevaihdon kehitys on ollut vaisua. Keskimääräinen kasvu on ollut 4% viimeisen kymmenen vuoden aikana. Kuitenkin viimeisen viiden vuoden aikana kasvua ei ole tullut lainkaan, vaikka yhtiö on tehnyt kasvua tukevia yritysostoja. Tässä kuvassa on Constin sijoitustarinan suurin ongelma. Liikevaihdon kehitys muistuttaa kuolleen miehen aivokäyrää.

Consti on toimialansa suurimpana yrityksenä riippuvainen talouden sykleistä, joten yhtiön tulevaisuuden kehitys ei ole täysin sen omissa käsissä, vaan yhtiö kulkee ainakin osittain kuin lastu laineilla. Minun mielestäni Constin sijoituskeissi on hyvin pitkälti riippuvainen tulevasta kasvusta. Constilla on vahva tase, vahva kassavirta ja erinomaiset pääoman tuotot, mutta mielestäni nämä eivät riitä loistavaan tuotto-odotukseen, jos liikevaihto ei kasva.

Käyttämällä Constin viime vuoden tulosta, yhtiötä hinnoiteltaisiin nyt 8x EV/EBIT ja 11x P/E. Arvostuskertoimet eivät ole erityisen kalliita. Consti on todistanut, että se pystyy kyseiseen tulostasoon, mutta kasvun puute epäilyttää itseäni. Tällä hetkellä itsestäni tuntuu, että sijoittajille on tarjolla yhtiöstä vain 6 prosentin osinkotuotto ja riskiä tulevaisuuden kehityksestä.

Constin osake ei ole kymmenen vuoden aikana liikkunut oikein mihinkään. Sijoittajat ovat saaneet 20 prosentin kurssinousun kymmenen vuoden aikana, mikä ei päätä huimaa. Itse pidän Constia toimialansa parhaana yhtiönä ja ns. "puhtaimpana paitana" sijoittajille huonolla toimialalla.

Jos Constin liikevaihto ei piristy tulevaisuudessa, osake näyttää arvoansalta, joka sutii paikallaan varmaan myös seuraavat kymmenen vuotta. Nykytiedon perusteella Constin osake ei ole itselleni kovin houkutteleva. Mikäli Consti pystyisi kasvamaan kestävästi 10 prosentin vuosikasvua 20 prosentin pääomantuotoilla, menisi osake katosta läpi ja yhtiötä ylistettäisiin mediassa. Tämä vaan ei näytä kovin todennäköiseltä, kun katsotaan historiallisia näyttöjä.

Constia on pidetty pitkään sijoittajien piirissä potentiaalisena. Yhtiön suurimpana omistajana toimii noin 10 prosentin siivulla Lujatalo, joka on Constin kilpailija. Kuitenkin myös Herlineillä on päätäntävaltaa yhtiössä. Noin 20 prosenttia Constin liikevaihdosta tulee talotekniikan palveluista, joka on pääomasijoittajien temmellyskenttää. Historialliset arvostuskertoimet esimerkiksi pörssistä pois ostetulla Caverionilla olivat huomattavasti korkeammat kuin Constilla.