Asuntosijoittajien määrä on ollut tasaisessa kasvussa useamman vuoden ajan. Vuonna 2018 PTT otsikoi raporttinsa "Kansantalous kevät 2018 erikoisteema: Asuntosijoitusbuumi Suomessa".

Raportti löytää kolme syytä asuntosijoittamisen suosiolle:

- Matala korkotaso

- Vaihtoehtoisten sijoituskohteiden matala tuottotaso

- Vuokra-asuntojen hyvä kysyntä

Väitän silti, että merkittävin syy uusien sijoittajien ilmaantumiselle on sosiaalinen media. Kaikki edellä mainitut seikat ovat päteneet aiemminkin, mutta vasta viime vuosina on alettu jakaa asuntosijoittamisen tietoutta somen kautta merkittävissä määrin.

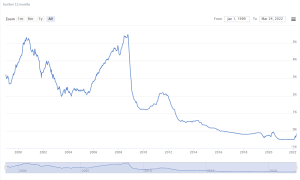

Esimerkiksi korot ovat olleet "matalalla" eli 0,5 % tuntumassa vuodesta 2012 saakka. Nollan alle mentiin vuonna 2016.

Kun nuorten työssäkäyvien aikuisten Instagramista ja Twitteristä löytyy yhä useammin tietoa asuntosijoittamisesta, herää kiinnostus perehtyä aiheeseen ja siten aloittaminenkin helpompaa.

Oli syy mikä tahansa, asuntosijoittamisen buumista on voitu puhua.

Onko asuntosijoitusbuumi ohi?

Tällä hetkellä buumi on selvästi hiljenemään päin. Syitä tähän lienee mm. "ähky" eli asunnot on ostettu ja nyt sulatellaan ostoksia. Uutta sijoitusasuntoa kun ei voi ihan joka eikä toinenkaan vuosi ostaa.

Toinen tärkeä syy on muuttunut maailmantilanne. Ensin korona sekotti markkinoita ja sai ihmiset varovaiseksi. Matkustaminen loppui kuin seinään ja sen myötä Airbnb-asuntojen kysyntä romahti. Nämä asunnot siirtyivät pitkäaikaisvuokraukseen, mikä lisäsi tarjontaa merkittävästi varsinkin pääkaupunkiseudulla. Kun samaan aikaan oppilaitokset ja työpaikat siirtyivät etätyöhön, oli useamman mahdollista käydä koulua ja tehdä työtä muualta käsin. Vuokra-asuntojen kysyntä väheni siis myös tätä kautta.

Tästä johtuen varsinkin Helsingin vuokra-asuntomarkkina on ollut pari vuotta sekaisin ja vuokria on jouduttu laskemaan käytännössä ensimmäistä kertaa ikinä.

Itse uskon kuitenkin Helsinkiin pitkällä aikavälillä enkä näe mitään syytä olla olematta asuntosijoittaja Helsingissä, päinvastoin.

Nyt uutena shokkina tuli Venäjän hyökkäyssota Ukrainaa vastaan. Ensimmäinen ajatus suomalaisilla asuntosijoittajilla oli, että mitä jos Venäjä hyökkää Suomeenkin? Sodan syttyessä vakuutukset eivät korvaa mitään vaan kaikki menee force majeuren piiriin. Käytännössä jos esimerkiksi uudiskohde pommitettaisiin maan tasalle, olisi taloyhtiö yhä velkaa pankille vaikka taloa ei enää ole.

Tällöin luultavasti taloyhtiö hakeutuisi konkurssiin ja pankki saisi realisoida sovitut vakuudet eli käytännössä tontin mikäli se ei ole vuokratontti.

Tässä mielessä muuten yhtiövelalliset uudiskohteet ovat riskittömämpiä sillä sijoittajan tappioksi jäisi vain maksettu myyntihinta. Velattomassa asunnossa sijoittajan tappioksi jäisi koko velaton kauppahinta.

Toki tämä on lähinnä teoreettista ajattelua, sillä en usko sekuntiakaan, että näin voisi käydä.

Asuntopehtoori sai jokusen toimeksiannon asuntosijoittajilta, jotka säikähtivät sotaa ja laittoivat asuntonsa myyntiin. Saimme myös useamman kyselyn mahdollisuudesta hankkia sijoitusasunto/lomamökki Espanjasta, Portugalista tai Italiasta.

Mutta ihmismieli ei ole kovin rationaalinen kun sitä pelottaa.

Kolmas asuntosijoittamista haittaava tekijä on nouseva korkotaso. Nyt 12 kk euribor on noussut jo lukemaan -0,16 %. Nollatasoon ei ole enää pitkä matka.

Absoluuttisesti asuntosijoittamisen kannattavuutta tämä koronnousu ei heikennä, vaan se on sama asia kuin jos korko olisi 0,0 %. Plussan puolelle noustua pitää asuntosijoittajankin alkaa maksaa korkoa.

Eli mielestäni on ihan oikein sanoa, että asuntosijoittamisen buumi on ohi. Yhtä kannattavaa se toki yhä on. Mutta uusien sijoittajien määrä tuskin kasvaa yhtä nopeasti kuin viime vuosina.

Asuntomarkkina on todella hidas otus ja kestää kauan, että pienemmät muutokset näkyvät arjessa. Jos yksityinen asuntosijoittaminen vähenee, vähenee myös rakennettavien uudiskohteiden määrä ja sitä kautta vuokra-asuntojen tarjonta.

Inflaatio oli muistuttanut olemassa olostaan jo ennen sotaa, mutta nyt sodan myötä tiettyjen raaka-aineiden ja komponenttien saatavuus heikentyy, mitkä tekijät yhdessä nostavat rakentamisen kustannuksia.

Seuraavan 12 kk aikana käynnistettävien hankkeiden kustannustaso tulee mitä luultavammin nousemaan nykyisestä ja seuraankin mielenkiinnolla kuinka kuluttajat ottavat vastaan uudet hinnat. Jos tällä hetkellä mietit uuden asunnon ostamista, kuinka reagoisit, jos rakennusliike ilmoittaisi hinnan olevankin +10 % kalliimpi?

Entä jos vuokrat eivät nouse, ostaisitko asunnon yhä? Korkeampi hinta, vanha vuokrataso tarkoittaa alempaa kokonaistuottoa eli vähemmän houkuttavaa sijoitusta.

Tässä on niin monta liikkuvaa osaa, että on mahdoton sanoa mihin markkinat menevät. Oma veikkaukseni on, että niin hinnat kuin vuokratkin tulevat nousemaan.

Se, että asuntosijoittamisen buumi on ohi, ei ole lainkaan huono asia. On parempi hieman hengähtää kuin puhaltaa kuplaa.

Asuntosijoittajan kvartaali on 25 vuotta ja markkinoilla on nyt monta toimijaa, jotka eivät ole olleet mukana paria vuotta pidempää. Itsellänikään ei ole edes täyttä kvartaalia kasassa.

Kannattaa siis istua asunnon päällä rauhassa ja antaa maailman mennä menojaan. Pidät vain hyvää huolta vuokralaisesta, lyhennät lainoja ja nautit matkasta. Hyvää siitä tulee.