Miten asiat ovat kehittyneet edellisestä päivityksestä?

Q2 2024 on toivottavasti Nesteen heikoin kvartaali pitkään aikaan.

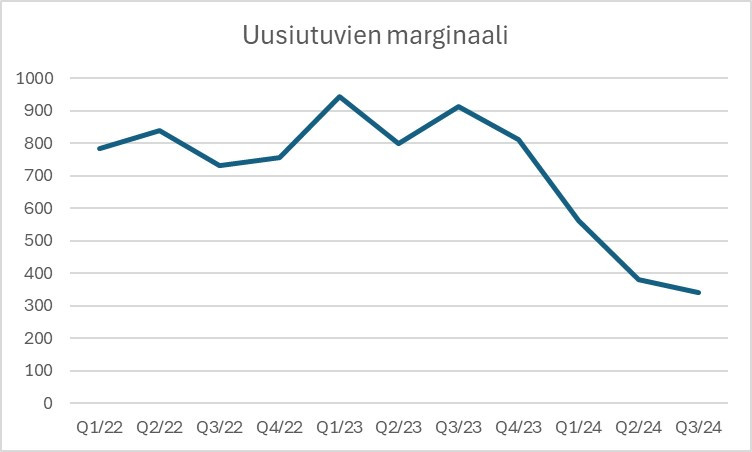

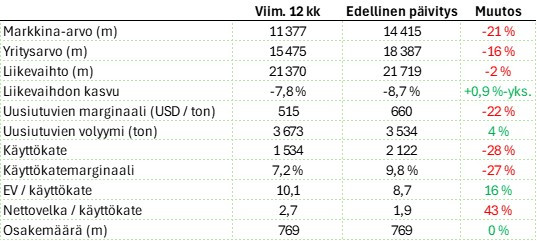

Näin kirjoitin kolmisen kuukautta sitten. Q2/24 sai kuitenkin hyvän kilpailijan heikoimmasta neljänneksestä heti seuraavalla neljänneksellä. Liikevaihtoa tehtiin miljardi enemmän, mutta käyttökatetta 600m vähemmän. Uusiutuvien marginaali tippui vielä yli 10 % lisää ennestään surkeilta tasoilta.

Olen nyt kolme neljännestä putkeen kutsunut uusiutuvien marginaalia surkeaksi. Aina seuraavalla kvartaalilla on viety matto uudestaan alta. Luulen edelleen, että kestävä taso on kyllä nykyistä ylempänä, mutta kuinka paljon? En usko yhtiön johdollakaan olevan tästä kovin hyvää arvausta.

Kun markkinoille saatiin lisää kapasiteettia ja samaan aikaan kysyntä laski, saimme huomata Nesteen käyttäytyvän aika lailla juuri kuten hyödykettä myyvä yhtiö käyttäytyy. Yliarvioin Nesteen kilpailuedun. Yhtiön tulos on markkinavoimien käsissä enemmän kuin sen omissa. Vaikka yhtiö olisi parhaasta päästä kyseisen hyödykkeen tuottajia, tuottaa se silti hyödykettä, eikä lopputulemaa voi saada markkinoiden käsistä omiin käsiin. Voi vain olla suhteellisesti parhaasta päästä ja toivoa, että se riittää.

Mikko oli huomannut KKR:n ostaneen osuuden Enin biojalostusyksiköstä. Kun suhteuttaa Enin suunniteltua jalostuskapasiteettia Nesteen nykyiseen kapasiteettiin, olisi Neste nykykurssilla aliarvostettu. Nesteessä saa mukana lisäksi kohtalaisen kokoisen perinteisen öljyjalostamon. Valtio-omistaja ainakin toistaiseksi blokkaa saman tapahtumasta Nesteelle, mutta saahan näistä jotain arvauksia käyvästä arvosta.

Ajatuksia raportista

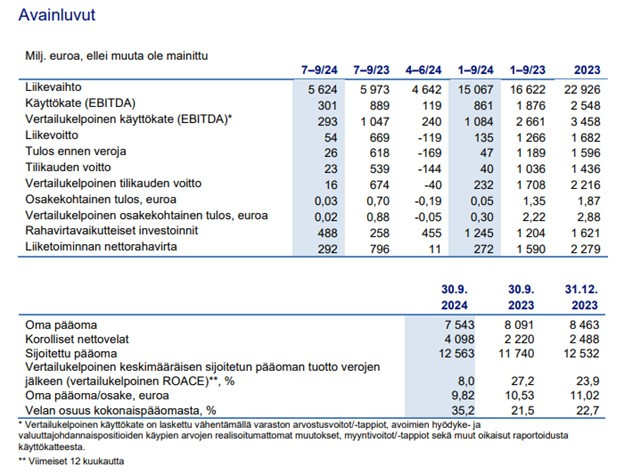

Velkaisuus alkaa olemaan aika korkealla. Talousjohtaja lupaili edellisellä neljänneksellä, että kassavirtaa vapautuu loppuvuodesta reippaammin. Tuleehan sitä nyt jo liiketoiminnasta saman verran kuin käyttökatetta, mutta puheisiin perustuen odotin ja odotan enemmän. ROACE on noin puolet tavoitellusta. Nesteen johtoa kritisoitiin aiemmin, kun eivät nostaneet ROACE-tavoitetta järkevälle tasolle (nyt yli 15 %). Nyt kritisoidaan, kun ei päästä lähellekään tavoitetasoa. Ensimmäinen ongelma oli mieluisampi.

Uuden toimitusjohtaja Heikki Malisen ensimmäinen katsaus alkaa selittelyllä vaikeasta makrotilanteesta. Tottahan se on, mutta kertoo yhtiön asemasta ja tilanteesta.

Meidän on nopeutettava toimiamme kilpailukykymme parantamiseksi, vaikka Nesteellä onkin arviomme mukaan toimialan parhaat marginaalit, joita tukevat vahvat kilpailuetumme esimerkiksi raaka-aineissa, esikäsittelyssä ja globaalissa optimoinnissa.

Malinen kuitenkin arvioi Nesteellä olevan toimialan parhaat marginaalit. Uuden toimitusjohtajan myötä kuva kilpailueduista on pysynyt ennallaan. Minä vain yliarvioin niiden voiman heikossa markkinassa. Seuraava kappale katsauksessa oli mielenkiintoinen ja pilkon sen tässä alla osiin.

Uusiutuvien tuotteiden markkinoilla on sekä mahdollisuuksia että epävarmuustekijöitä. Uusiutuvien polttoaineiden kysynnän odotetaan kasvavan vuonna 2025. Tätä kasvua vauhdittaa mandaatteihin ja kannustimiin perustuva kysyntä esimerkiksi ilmailualan ReFuelEU Aviation -sääntelyn ja uusiutuvan energian RED III -direktiivin seurauksena EU:ssa sekä Kalifornian LCFS-päästöoikeusjärjestelmän mahdollisten päivitysten seurauksena Yhdysvalloissa.

Tässä ei sinällään mitään uutta. Regulaation pitäisi tuoda lisää markkinaa reippaasti seuraavien vuosikymmenten ajan. Tämä on ollut kuitenkin ehkä itselleni se epämieluisin osa Nestettä (ennen kuin ymmärsin Nesteen kilpailuedun suppeuden). Lopputulema on täysin poliitikkojen käsissä. Neste ei siis ole pelkästään markkinoiden heiteltävänä, vaan myös poliitikkojen.

Uusiutuvan lentopolttoaineen vapaaehtoinen kysyntä ei kuitenkaan ole toistaiseksi toteutunut odotetulla tavalla. Liiketoiminnan pitkän aikavälin perustekijät ovat kuitenkin edelleen vahvat ilmailun kaltaisilla aloilla, joissa hiilidioksidipäästöjen vähentäminen on vaikeaa, ja ne tukevat uusiutuvan lentopolttoaineen kysynnän kasvua.

Tämä vuosi piti olla uusiutuvalle lentopetrolille (SAF) jo aika hyvä. Regulaatio on vasta lähdössä käyntiin, mutta aiemmin ajateltiin vapaaehtoisen kysynnän lähtevän jo aiemmin. Taloustilanne varmaan pitkälti tämän takana, mutta globaalisti ei myöskään ole enää ihan sellaista uhoa uusiutuviin tai kasvihuonekaasujen vähentämiseen liittyen kuin pari-kolme vuotta sitten.

Pidämme tärkeänä, että toimialallamme vallitsee reilu kilpailu, ja maailmanlaajuiset kauppapoliittiset kysymykset ovat meille (jatkossakin) erityisen tärkeitä. Yhdysvaltojen lainsäädäntö ja Clean Fuel Production Credit (CFPC) -kannustinjärjestelmään liittyvät epävarmuustekijät saattavat tarkoittaa, että Neste optimoi globaalin tuotantokapasiteettinsa ja toimitusketjunsa käyttöä arvon maksimoimiseksi. Odotamme kannustinjärjestelmästä lisätietoja vuoden 2025 aikana.

Tässä Malinen ei nyt ihan suoraan sano, että Jenkeistä ei saada enää yhtä paljon rahaa tulevaisuudessa todennäköisesti. Tätä on yhtiöltä nyt kyselty jo muutamassa tulospuhelussa, joten ei pitäisi enää olla yllätys. Oletan itse ainakin, että Singaporesta myydään enenevissä määrin muualle kuin Jenkkeihin.

Nesteen tulostaso nykyisessä markkinaympäristössä ei ole tyydyttävä, ja aiomme muuttaa tämän kehityksen. Jatkossa keskitymme entistä enemmän operatiiviseen toteutukseen ja kurinalaisuuteen pääoman käytössä. Olemme vakuuttuneita pitkän aikavälin arvonluontipotentiaalistamme, mutta meidän on seuraavaksi arvioitava lyhyen aikavälin painopisteitämme.

Olen todennäköisesti Sijoitustiedossakin aiemminkin valitellut Nesteeltä puuttuvaa focusta. Sillä on yhtiön kokoon nähden valtava t&k-toiminto Porvoossa, joka onkin tuonut uusia keksintöjä hienosti markkinoille. Samaan aikaan Nesteellä on ollut arviolta yli 10 keihäänkärkiprojektia. Nytkin on mietitty esimerkiksi vihreää vetyä, kierrätysmuovia, leväfarmeja ja niin edelleen. Ehkä Malinen tuo tähän jotain järkevyyttä. Heti ensi töikseen hän veti Nesteen pois Porvoon elektrolysaattorin investoinnista. Pidän focuksen palauttamista tärkeänä ja hyvänä suuntana.

Ohjeistusta laskettiin uudestaan jo ennen tulosta:

Uusiutuvien tuotteiden kokonaismyyntimäärän odotetaan kasvavan vuodesta 2023 ja nousevan noin 3,9 4,4 miljoonaan tonniin (+/- 5 % 10 %) vuonna 2024. Uusiutuvan lentopolttoaineen myyntimäärän odotetaan olevan 0,35–0,5 0,5–0,7 miljoonaa tonnia. Uusiutuvien tuotteiden koko vuoden 2024 keskimääräisen vertailukelpoisen myyntimarginaalin odotetaan olevan 360–480 480–580 dollaria tonnilta.

Öljytuotteiden kokonaismyyntimäärän vuonna 2024 odotetaan olevan pienempi kuin vuonna 2023. Tähän vaikuttaa Porvoon jalostamon suurseisokki toisella neljänneksellä. Öljytuotteiden koko vuoden 2024 kokonaisjalostusmarginaalin odotetaan olevan pienempi kuin vuonna 2023.

Ajatuksia sijoittajapuhelusta

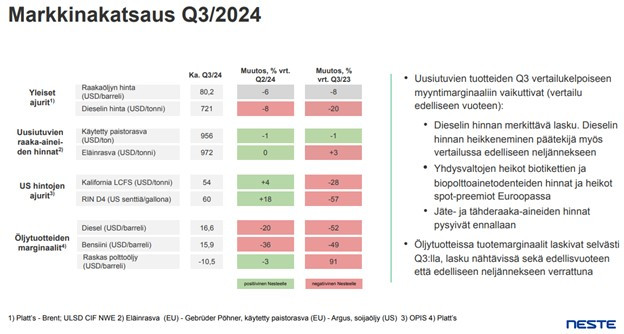

Malinen käy sijoittajapuhelussa läpi oikeastaan saman, mitä itsekin tuossa yllä, joten ei toistella. Ehkä olisi voinut muutaman kerran vähemmänkin kertoa olevansa vasta oppimassa. Talousjohtaja Martti Ala-Härkönen käy läpi talouspuolta. Tämä alla oleva on hyvä kuvio. Olen itsekin aiemmin haarukoinut mikä Nesteessä vaikuttaa mihin, mutta tästä sen näkee aika nopeasti. Paljon on punaista, etenkin vuoden takaiseen verrattuna, ja isojakin lukuja. Tästä voikin miettiä mihin kaikkeen Neste pystyy itse vaikuttamaan.

Ala-Härkönen jatkaa Nesteen tehokkuusohjelmasta. Kiinteät kustannukset ovat tulleet alas viime vuodesta. Etenkin palkkakustannukset ovat laskeneet (yli 20 %). Lisäksi käyttöpääomaa on pyritty optimoimaan ja sen kerrotaan olevan tärkeä alue myös Q4. Tätä yhtiö on kyllä toistanut niin pitkään kuin muistan olematta siinä kuitenkaan kovin hyvä. Ymmärtääkseni sijoittajat ovat alkaneet huolestumaan Nesteen rahoitusasemasta, mutta en rehellisesti itse osaa tästä vielä kovin paljoa huolestua. Ikävämpää on se, että ostin Nesteen vauhdikkaan kasvun yhtiönä yli vuosikymmenen perspektiivillä, mutta nyt jo ollaan kulusäästömoodissa. Välttämätöntä se silti taitaa olla.

Uusiutuvien heikkouteen vaikuttivat myös Singaporen ja Rotterdamin huoltoseisokit. Martinezin jalostamolla (USA) on edelleen marginaalia heikentävä vaikutus. Muistan, kun investointilaskelmia tehtäessä Martinezin jalostamon konvertointi uusiutuviin vaikutti aivan no-braineriltä. Nyt ne laskelmat on vedetty vessasta ja todettu konvertoinnin olevan odotettua vaikeampaa. En tiedä liittyykö tämä pelkästään tähän jalostamoon tai Nesteeseen ja JV-kumppani Marathoniin, vai olisiko konvertointia yrittävillä kilpailijoillakin mahdollisuuksia törmätä vastaaviin ongelmiin. Nesteen kannalta toivottavasti jälkimmäinen.

Singaporen jalostamolla on Q3 jälkeen tapahtunut myös odottamaton laitevika, mikä on johtanut tuotantolinjan pysäyttämiseen. Tästä uutisoitiin muistaakseni jossain ammattilehdessä, ja en ole ihan varma olivatko kaikki sijoittajat tätä vielä sisäistäneet.

Q&A

Kysymys investointiprioriteeteista. Pidän Malisen vastauksesta, koska hän painottaa Singaporen ja Rotterdamien investointien viemistä maaliin ja kaupallisesti järkeville tasoille. Ei sanaakaan rönsyistä, joita Neste on käynnistellyt lisää joka vuosi.

Kysymys myös KKR:n osittain ostamasta Enilivestä ja miten Neste pääsisi käsiksi tällaiseen arvostuspotentiaaliin. Enilivellä on suunnitelma yli tuplata kapasiteettinsa 2026 vuoteen mennessä 3+m tonniin ja 2030 mennessä 5+m tonniin. Nesteen nykyisillä ja käynnissä olevilla investoinneilla kapasiteetin pitäisi olla 6,8m tonnia Rotterdamin valmistuttua. Enilive valuoitiin ~12mrd euroon koko Nesteen yritysarvon ollessa 15,5mrd eur. Halpaa on, etenkin kun huomioi Nesteellä olevat muutkin omaisuuserät.

Aika monta kysymystä liittyen SAF-markkinan heikkouteen. Regulaation vaatimista mandaateista johto tuntuu edelleen olevan positiivinen, mutta vapaaehtoinen kysyntä on ollut odotettua heikompaa. Mitenpä lentoyhtiöt pystyisivätkään ostamaan merkittävästi kalliimpaa raaka-ainetta tällaisessa taloustilanteessa vain näyttääkseen hyvältä? Kuluttajakaan ei halua lentolippujen kallistuvan vain, jotta päästöt olisivat matalammat – valitettavasti.

Kysymyssessiossa korostui aika paljon se, kuinka vähän aikaa Malinen on johdossa ollut. Hän ei juuri osannut vastata kysymyksiin eikä peitellyt sitä. Uskoaan hakeville sijoittajille tämä ei tuo lohdutusta, mutta on mielestäni täysin ymmärrettävää. Neste päivittää strategiansa alkuvuodesta ja sen jälkeen Maliselta on jo syytä odottaa tarkempia ja konkreettisempia vastauksia.

Jatkan samoilla Nesteillä kuin edellisessäkin päivityksessäni. Paino salkussa on kyllä enää alle 6 % kurssilaskun jatkuttua. Oli taas aika maansa myynyt olo, kun lähdin tätä päivitystä kirjoittamaan. Lukiessa ja kirjoittaessa tulin kuitenkin taas ehkä aavistuksen toiveikkaammaksi. Pitkä aikaväli pitäisi edelleen olla kunnossa, Neste on aliarvostettu suhteessa PE-diileihin ja kilpailijoilla menee (todennäköisesti) vielä huonommin. Tämä toivon nouseminen on tietysti Nesteen kanssa vaarallista, koska nyt sekin voidaan taas viedä pois kolmen kuukauden kuluttua.