Miten asiat ovat kehittyneet edellisestä päivityksestä?

Neste näyttää pohjanneen. Usein pohjaaminen tapahtuu liiketoiminnassa hitaasti ja osakkeessa nopeasti. Etenkin jos kyyti alas on ollut yhtä kylmää, kuin Nesteellä. Ja näin se näyttää menevän myös tässä tapauksessa.

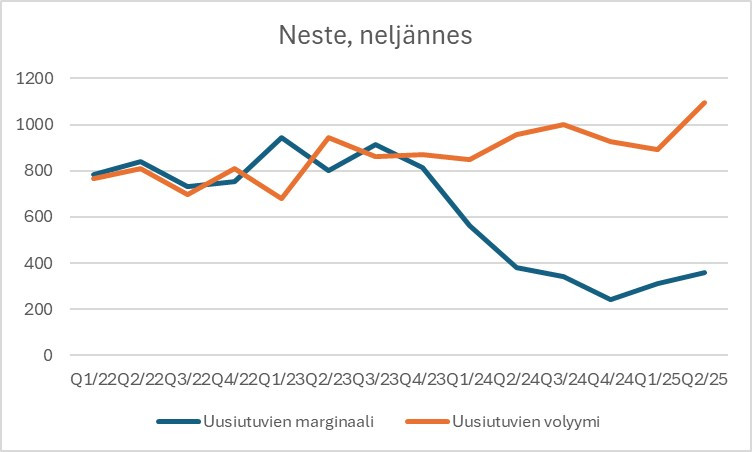

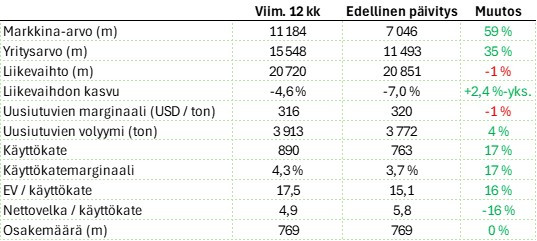

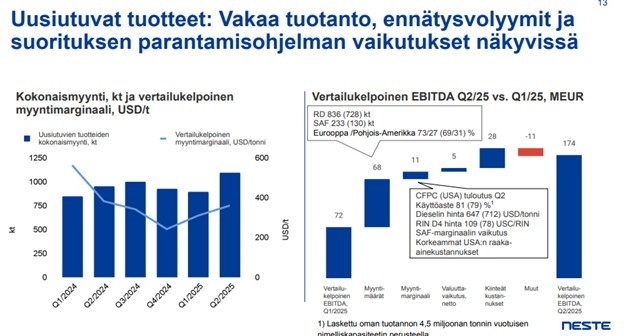

Uusiutuvia saatiin myytyä ennätysmäärä uuden kapasiteetin avulla, mutta katteet ovat kaukana taannoisista. Q2 uusiutuvien marginaali oli 361 USD, kun se vuosi sitten oli 382 ja toisaalta neljännes aiemmin 310. Hieman paranemaan päin siis.

Osake on kirmannut 9 eurosta 14,5 euroon. Rajua menoa. Etenkin katsella vierestä, koska minulla ei enää Nestettä ole. Tässä kävi klassisesti niin, että kyllästyin katselemaan urani suurinta virhettä ja myin sen käytännön pohjiin (ei ihan oikeasti, mutta ei kaukanakaan). Koska en usko tekeväni Nesteestä enää ydinpositiota salkkuuni, jää tämä todennäköisesti myös viimeiseksi Neste-päivitykseksi.

Ajatuksia raportista

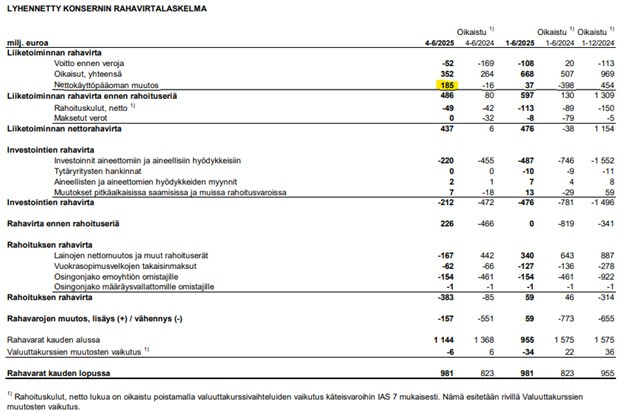

Tulos

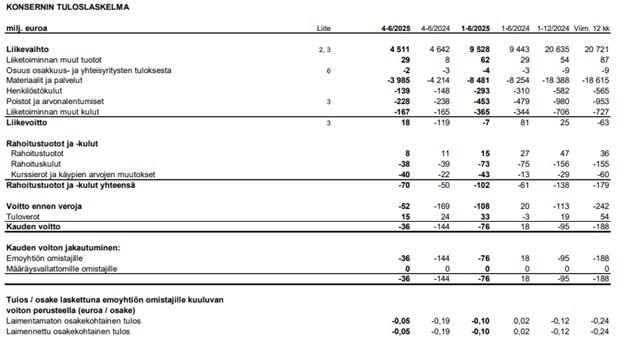

Kun Neste-sijoitusta aikanaan tein, olisi ollut vaikea uskoa, että lähitulevaisuudesta löytyy tappiollinen neljännes, uusiutuvan marginaali on jotain kolmepuolisataa ja sijoittajat innostuvat tästä niin paljon, että osake nousee 13 %, kun se ensin kvartaalin aikana on noussut jotain 40 %. Kun hyödykeliiketoiminnassa materiaalikatteet ovat ohuita, näkyy pienetkin säästöt henkilöstö- ja muissa kuluissa aika isona prosentuaalisena muutoksena liikevoitossa. Näitä pieniä säästöjä metsästämällä Neste osaltaan onnistui yllättämään markkinat. Todellisuudessa lopputuotteen ja raaka-aineiden hinnat määrittävät Nesteen kohtalon.

Tase

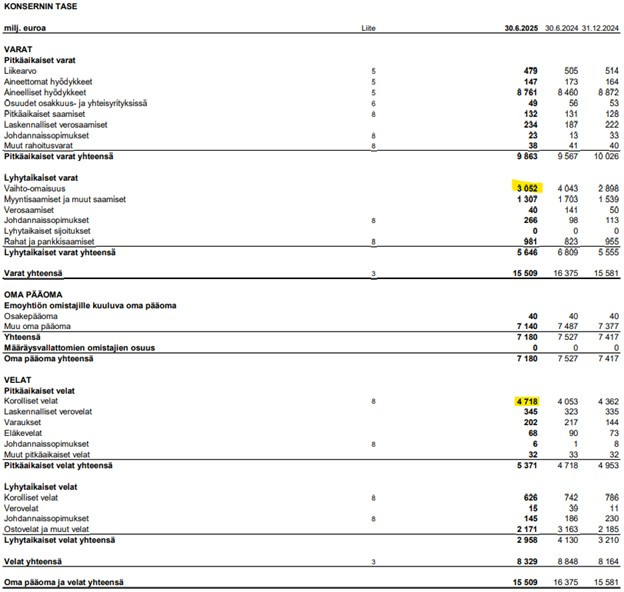

Neste näyttäisi todennäköisesti selviävän velkalastistaan markkinan käännyttyä hieman paremmaksi. Kassavirtaa on saatu vapautettua käyttöpääomasta varaston pienentyessä miljardilla vertailukaudesta. Velkaa on edelleen kuitenkin ihan riittämiin, mutta ehkä markkina on nyt tosiaan apuna suhteessa heikoimpiin neljänneksiin. Antiriskin pieneneminen saattoi avittaa osaketta odottamaani isompaan nousuun.

Rahavirta

Joku voisi kysyä Nesteeltä, että kannattiko heidän mielestään purkaa nyt varastoa tässä markkinassa, jotta saadaan maksettua valtio-omistajalle osinkoa. Varaston purku siis varmaankin kokonaisuuden kannalta hyvä asia, tosin en tiedä voiko sanoa sen menneen hyvällä hinnalla, mutta se, että sitä ei jätetty kokonaisuudessaan vahvistamaan tasetta on vitsi. Vuoden loppua kohden varastoja joudutaan mahdollisesti taas kasvattamaan.

Toimitusjohtaja Heikki Malisen katsauksen pariin.

Biopolttoaineiden sääntelyssä oli positiivista kehitystä sekä Yhdysvalloissa että EU:ssa, mikä tukee uusiutuvien tuotteiden pitkän aikavälin kysyntää.

Tämä on mennyt itseltäni ohi, mutta hyvä juttu. Tällä hetkellä Euroopassa pakotetaan käyttämään vasta 2 % uusiutuvaa lentopetrolia. Koko Euroopan tasolla tämän mandaatin pystyy täyttämään yhdellä Nesteen jalostamolla, ja kaikki muukin pitäisi myydä jollekin. Vapaaehtoinen kysyntä on ollut heikkoa taloustilanteen takia, mutta en rehellisesti tiedä, haluavatko lentoyhtiöt pakottaa hinnannostoja signaloidakseen olevansa hyveellisiä. Kuluttajat tuskin ainakaan haluavat.

Onnistuimme hyödyntämään globaalia kaupallista toimintamalliamme, ja kaikkien jalostamoidemme käyttöasteet pysyivät korkeina.

Tämä on oikeasti ihan hyvä suoritus tässä tulli- ja regulaatiomyrskyssä. USA:ssa vaihtui tukimallikin, mikä ei varmaan helpottanut laskeskelemaan kenelle myydään. Neste tuottaa kaikilla isoilla markkinoilla ja pystyy optimoimaan myyntiään parhaillaan hienosti tilanteen eläessä.

Kykymme vaihtaa joustavasti uusiutuvan dieselin ja uusiutuvan lentopolttoaineen välillä markkinoiden kysynnän mukaan on tärkeä kilpailuetu nykyisessä markkinaympäristössä.

Lisää pieniä kilpailuetuja Nesteelle. Niitä, joiden yliarvioimisen takia sijoitin yhtiöön aikanaan. Uskon edelleen, että kilpailuedut ovat olemassa, mutta myös siihen, että ne ovat verrattain pieniä suhteessa toimialaan ja markkinaparametrit vievät yhtiötä mukanaan jatkossakin. Hyödykefirmalle on ihan hyvä asema olla maailman parhaiden joukossa. Menee paremmin kuin muilla, ja et ole ensimmäisten joukossa sulkemassa kapasiteettia, kun markkinat tarjoavat vastatuulta. Kysykää kotimaisilta metsäyhtiöiltä.

Ohjeistus (ennallaan):

- Uusiutuvien tuotteiden myyntimäärän odotetaan vuonna 2025 olevan korkeammalla tasolla kuin vuonna 2024.

- Öljytuotteiden myyntimäärän odotetaan vuonna 2025 olevan korkeammalla tasolla kuin 2024.

Nesteen ohjeistus kyllä kuvaa sitä syväkyykkyä missä yhtiö kävi. Ei uskalleta kertoa kuin määristä. Näihin todennäköisesti päästään.

Ajatuksia sijoittajapuhelusta

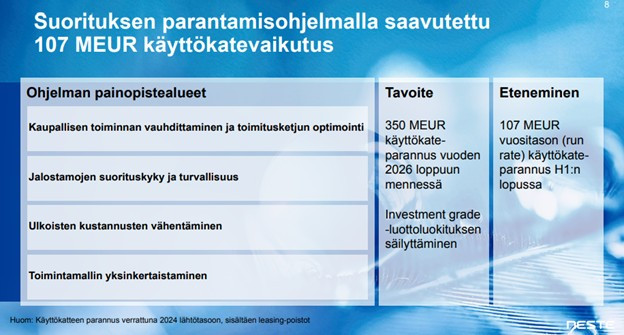

Neste on saanut säästötoimillaan jo ihan hyvän siivun aikaiseksi. Tässäkin helpoimmat asiat tehdään todennäköisesti ensin, joten jäljellä olevat 243m euroa tulevat olemaan vaikeampia. Maliselta hyvä lausahdus siitä, miten Neste on aiemmin ollut laajentumistilassa oleva kehityskeskeinen yhtiö. Nyt he pyrkivät olemaan globaali teollisuusyhtiö. Olen itsekin teksteissäni aiemmin valittanut, miten Nesteellä oli uskomattoman monia ”keihäänkärkiprojekteja” käynnissä kokoisekseen yhtiöksi. Nyt näitä rönsyjä karsitaan. Tämä lienee pakollista, mutta se tylsyttänee myös terävimmän innovaatiokärjen Nesteen tekemisestä.

Nesteen sijoittajasivuilta voi käydä ihmettelemässä eri markkinaparametrien kehitystä. Tässä kuvassa se kuitenkin tiivistyy ihan napakasti. Eri alueilla on erilaiset kannattavuudet ja tukien vaikutus vaihtelee, mutta suunnan saa tästä hyvin kiinni. Toivotaan, että markkina pitää suuntansa.

Talousjohtaja Eeva Sipilä antaa esimerkkejä kustannussäästöistä. Henkilöstövähennykset (mainitsemani matalalla roikkuvat) on jo toteutettu. Nyt on siirrytty hankinnan optimointiin ja neuvotellaan sopimuksia uudelleen. Lisäksi mainitaan logistiikan tehostaminen, säästöt raaka-aineissa, terminaaliverkoston rationalisointi, jalostamoilla toteutetut parannustoimet ja ensimmäiset kaupalliset parannukset. Osa näistä kuulostaa merkittävästi vaikeammalta, kuin nuppiluvun vähentäminen. Toivottavasti onnistuvat.

Uusiutuvien tulosta parannettiin etenkin myyntimäärillä. Sipilän mukaan kolme neljännestä yhtiön myynnistä tapahtui Eurooppaan tällä neljänneksellä. USA:n vaikutus siis selkeästi pienempi. USA:stakin kirjattiin uutta tukiaista (CFPC), joka korvasi aiemman blender’s tax creditin. Ihan selvää ei vielä ole, miten paljon pienemmäksi tämä Nesteelle jää, kuin aiempi tuki.

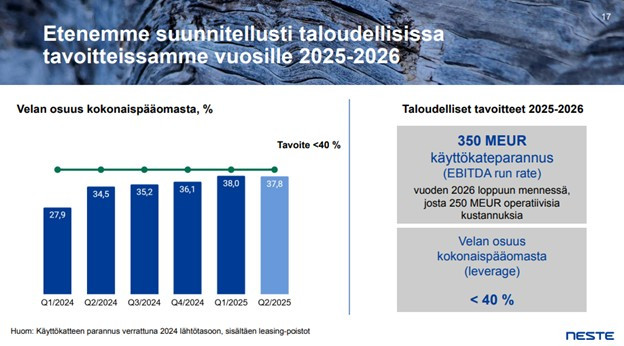

Vaikka Rotterdamin uuteen laitokseen investoidaan edelleen reilusti, on kokonaisinvestointeja saatu tuotua merkittävästi alas osana kannattavuusohjelmaa. Rahavirtaa tosiaan vapautettiin talousjohtajankin mukaan käyttöpääomasta. Hyvä niin, sekin oli yksi osa kannattavuusohjelmaa, mutta sieltä ei voi loputtomasti vähentää. Kannattavuus ja tuloksenteko olisi se tärkein ajuri rahavirralle. Tässä tasetilanteessa Nesteelle oli kuitenkin tärkeää saada positiivinen printti vapaan kassavirran osalta.

Rimaa hivotaan, mutta taidetaan jäädä alle, jos markkina nyt on kääntynyt. Yhtiö olisi varmasti voinut hetkellisesti käydä 40 % päälläkin ilman antia, mutta jossain kohtaa tasetta täytyisi vahvistaa, jos markkina ei tulisi avuksi. Huh.

Malinen käy läpi uusia regulaatiotuulia. Mielenkiintoisin jää tällä kalvolla itseasiassa mainitsematta. EU on nyt 2 % mandaatissa 2030 asti, jolloin hypätään 6 %:iin. Malinen on ollut mukana lobbaamassa jonkinlaista tukimekanismia sille, että kysyntää saataisiin nostettua tasaisemmin kohti kuutta prosenttia. 2 % mandaatti EU:ssa vastaa tosiaan noin Rotterdamin uutta laitosta, joten sillä ei vielä kuuhun mennä. Se, että yhtiö on suht merkittävissä määrin riippuvainen poliitikkojen päätöksistä ja tukien kohtalosta, on itselleni iso turn-off. Regulaatio on kuitenkin todennäköisesti Nesteelle myötätuuli pitkäksi aikaa, ellei tuuli vaihda suuntaa.

USA:n osalta hieman yllättää, että Trumpin hallinnon aikaan lisätään volyymivelvoitteita biopolttoaineiden osalta. Tämä tukee paikallista tuotantoa, jota Nesteellä on Martinezin joint venturen kautta, mutta yhtiö pääsee hyötymään tästä myös käytettyjä paistinrasvoja keräävän tytäryhtiönsä Mahoneyn kautta.

Neste antaa ihan mielenkiintoisia markkinanäkymiä osana ohjeistustaan. Korostin tähän kahdella tavalla Nesteen ongelman, jonka kyllä aikanaan tiedostin, mutta jätin huomioimatta. Neste on syklinen hyödykeyhtiö, jolla tulee kyllä vielä parempiakin aikoja eteen. En itse kuitenkaan lähtökohtaisesti ole sellaisista yhtiöistä kiinnostunut. Se ei ole minkäänlainen synninpäästö sille, että päättää kuitenkin ostaa isosti tällaista hyödykeyhtiötä, tai että pitää sitä salkussaan vielä verrattain pitkään virheen tajuttuaan, eikä sillekään, että myy sen kaiken tämän jälkeen pohjiin. Minun virheeni Nesteen kanssa ovat kuitenkin todennäköisesti takana päin.

Q&A

Ensimmäinen kysymys liittyy myynnin maantieteelliseen optimointiin ja eSAFin (uusi kilpailija Nesteen uusiutuvalle lentopetrolille) rooliin. Eurooppa oli shorttina uusiutuvaa dieseliä neljänneksen aikana, joten Nesteen myynnin optimointi ohjasi volyymia Eurooppaan. Näin se menee jatkossakin – sinne myydään mistä saa parhaan hinnan ja suuntaa voi vaihtaa joustavasti.

eSAF on elektrolyysilla valmistettavaa lentopetrolia. Malinen sanoo, ettei Neste aio olla tässä mukana. Kysyin tekoälyltä näiden kahden teknologian eroja. Joku muu seuratkoon tilanteen kehittymistä jatkossa. Nyt uusi teknologia näyttäisi olevan vielä vaikeampi kuin SAF.

Kysymys SAFin marginaaleista. Nesteen merkittävä kilpailija oli ilmoittanut huolensa Kiinan tuontien kasvun ja toisaalta rajallisen kysynnän vuoksi. Yhtiö vastaa yllättävän suoraan, että he jakavat huolen. Saapa nähdä, koitetaanko tätä tuontia rajoittaa jollain quotalla.

Kysymys Nesteen huoltoseisokeista ja pienentyneestä varastosta, kun mandaattipohjainen kysyntä uusiutuvassa lentopetrolissa todennäköisesti kasvaa vuoden loppua kohden ja missaako Neste tämän markkinan. Tiedostavat kuulemma asian ja joutuvat ehkä nostamaan taas käyttöpääomaa vuoden loppua kohti. Jos markkina ei merkittävästi parane ja tulosta ei saada tehtyä, on tase mielestäni aika kireä tavoitetasoa ajatellen. Seuraavasta vastauksesta selviää myös, että lisäapua käyttöpääomasta ei ole tulossa Q3 kassavirtaa ajatellen.

Nesteen seuraaminen oli jännempää, kun omisti osaketta. Nyt, kun olen muuttanut mielipidettäni yhtiöstä ja sen kilpailuetujen laajuudesta, enkä omista enää osaketta, ei seuraaminenkaan ole kovin mielenkiintoista. Hyvä, että tämä sijoitushistoriani suurin virhe on tullut taltioitua Sijoitustiedon digiarkistoon, jotta voin palata kulloiseenkin ajatteluuni aina silloin, kun tuntuu menevän sijoituksissa vähän liian hyvin. Lopetan kuitenkin kvartaalikohtaisen seurantani tähän artikkeliin.