Pari kuukautta sitten kaikki suuret investointipankit ennustivat kilpaa karhumarkkinan ja taantuman olevan kulman takana. Nykyisessä tilanteessa – kauppasotaa ei ole vielä lähelläkään ratkaisua, lähestyvä velkakatto rapakon takana vie USA:ta lähemmäs teknistä maksukyvyttömyyttä, tekoälyn luoma tuottopotentiaali on vielä monille hämärän peitossa ja uusin sota alkoi viime viikolla – ja kaikesta huolimatta S&P500-indeksi treidaa lähellä 6 000 indeksipistettä, vain kolme prosenttia kaikkien aikojen huippunsa alapuolella.

Bank of American Michael Hartnettin mukaan kauppasodan loppuessa ja veronleikkausten alkaessa ovi on avoinna osakkeiden härkämarkkinoille.

Harnett arvioi USA:n osakemarkkinoiden nousun olevan terveellistä vain sen laajuuden parantuessa, sillä USA:n arvo-osakkeiden suhde kasvuosakkeisiin on alamaissa. Pankkien ja mid cap-osakeiden tulee nousta ralliin mukaan ja Hartnett varoittaa eurooppalaisten ja japanilaisten pankkien tuottojen takkuilun olevan ensimmäinen mahdollinen merkki osakkeiden Bull Trapista tämän vuoden kolmannella kvartaalilla.

Harnettin kontratreidi, longi bondeihin, jatkuu miehen mukaan tuottoisana.

Bank of American uusin allokaatiopäätös on pankin mukaan helppo: “tekoäly syö raaka-aineita, kehittyvät markkinat tuottavat raaka-aineita, dollari on karhumarkkinassa, kehittyvät markkinat ovat alimmillaan 50 vuoteen verrattuna jenkkiosakkeisiin…. päätös ostaa kehittyviä markkinoita on helppo.”

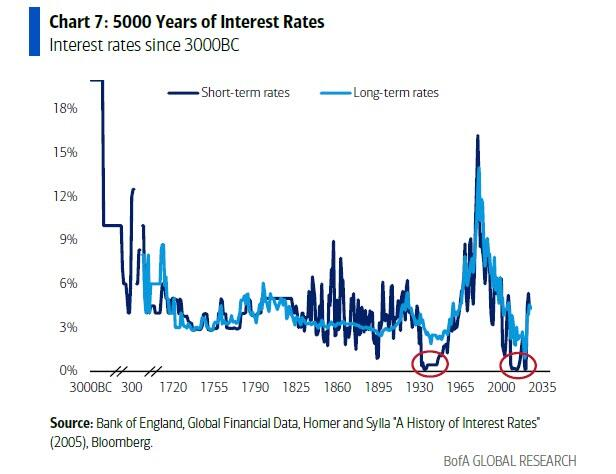

Tutkittaessa korkoja viimeisen 5 000 vuoden ajalta, ovat korot palanneet pitkän aikavälin normaaleille tasoilla historiallisen alhaisilta tasoilta talouspoliittisen yltäkylläisyyden ja globalisaation loppuessa.

Hartnett painottaa kontratreidiään, longina pitkiin bondeihin, sillä ne ovat syklisesti aliarvostettuja ja ovat tuottaneet tämän vuoden aikana jo kuusi prosenttia.

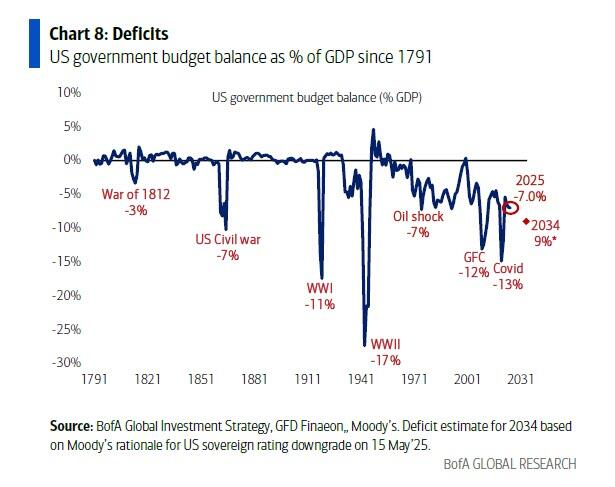

USA:n budjettialijäämä on ollut keskimäärin yhdeksän prosenttia BKT:sta viimeisen viiden vuoden aikana, mitä on ajanut 65 prosentin valtion kulutuksen kasvu 4,5 biljoonasta 7 biljoonaan dollariin. Saman odotetaan jatkuvan Trumpin Big Beautiful Bill-lakiehdotuksen seurauksena.

Valtioiden ylijäämäinen budjetti on melkoinen harvinaisuus: Kiinan budjetti oli viimeksi ylijäämäinen vuonna 2007, USA:n vuonna 2001, Japanin 1992, Ranskan 1974 ja Italian 1905.

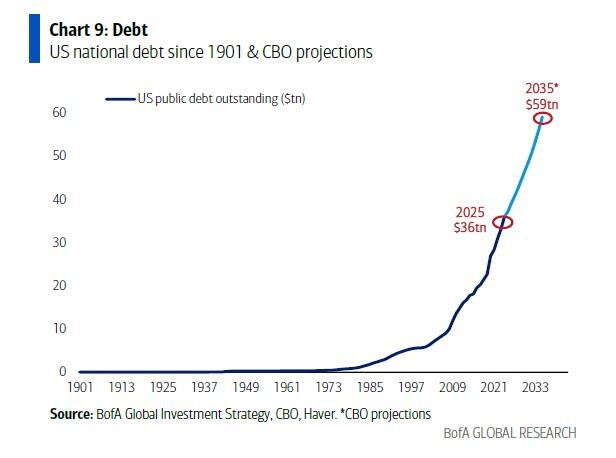

Globaali valtioiden velka on noussut 40 prosentilla viimeisen neljän vuoden aikana 100 biljoonaan taalaan. Jenkkien valtionvelka on 36 biljoonaa ja sen odotetaan nousevan 39 biljoonaan ensi vuonna.

USA:n rahoituskustannukset ovat tällä hetkellä yli biljoona dollaria vuodessa ja ne tulevat nousemaan siihen asti, kunnes valtion viisivuotisen bondin yieldi putoaa 3,3 prosentin alapuolelle. Tästä syystä Trumpin hallinto haluaa Fedin leikkaavan ohjauskorkoa vuoden toisella puoliskolla.

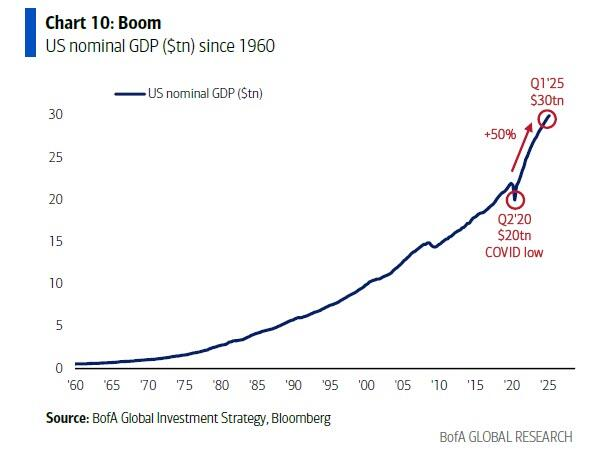

Viimeisen viiden vuoden aikana Yhdysvaltojen BKT on noussut hämmästyttävät 50 prosenttia, reaali-BKT nosti sitä 23 ja inflaatio 27 prosenttipisteellä. Tämä on Hartnettin mukaan suurin syy sille, miksi 30-vuotinen bondi on 50 prosentin laskussa samalla, kun osakkeet, kryptot ja kulta treidaavat kaikkien aikojen huipuissaan.

Seuraavalle viidelle vuodelle investointipankki ennustaa nominaalisen boomin hidastuvan hallituksen kulutuksen hidastuessa ja hallinnon halutessa hillitä inflaatiota ja elinkustannuksia.

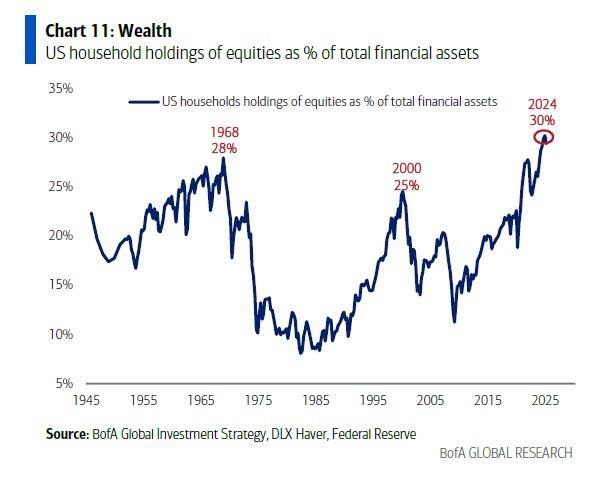

Amerikkalaisten kotitalouksien sijoitusinto on ennätyslukemissa ja osakkeita amerikkalaisilla on yhteensä 129 biljoonan dollarin edestä.

Amerikkalaisten osakevarallisuus nousi 7,4 biljoonalla vuonna 2023 ja 8,8 biljoonalla dollarilla viime vuonna, mutta laski 1,5 biljoonalla tämän vuoden ensimmäisellä kvartaalilla.

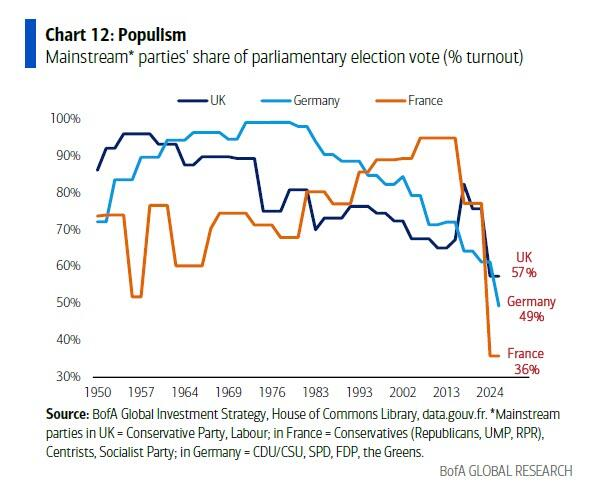

Kuluvalla vuosikymmenellä poliittinen kenttä on muuttunut populistisemmaksi kansojen äänestäessä inflaatiota, eriarvoisuutta ja maahanmuuttoa vastaan.

Trumpin voitto oli populistien suurin voitto viimeisen 12 kuukauden aikana, mutta myös muissa maissa suurien puolueiden suosio on laskenut.

Occupy Wall Street, Brexit ja Trumpin ensimmäinen presidenttikausi olivat kaikki globalisaation etenemistä vastaan. 2020-luvulla Covid, toimitusketjut, USA:n ja Kiinan teknologiasota, geopoliittiset sanktiot jne. trendaavat kohti vähemmän vapautta tavaroiden, palveluiden, ihmisten ja pääoman liikkuvuudessa.

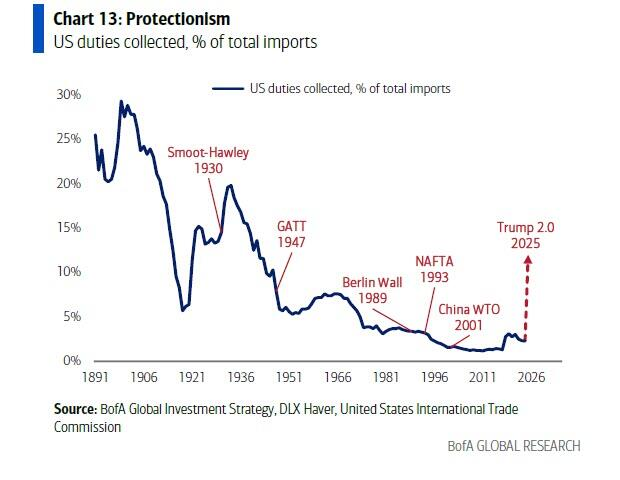

Tänä vuonna USA:n efektiivinen tariffitaso on 12 prosenttia, korkeimmillaan sitten vuoden 1940, mikä antaa signaalia neljän vuosikymmenen globaalin disinflaation käänteestä.

Vuosituhannen alussa pankit ja globalisaatio olivat globaalin talouden ja markkinoiden pääajureita, mutta disinflaatiota on viimeisten 20 vuoden aikana edistänyt teknologia, joka on alentanut inflaatio ja tuonut palkkoja alas tavallisten pulliaisten keskuudessa ja samalla nostanut tuottokatteita ja osakkeiden hintoja Wall Streetillä.

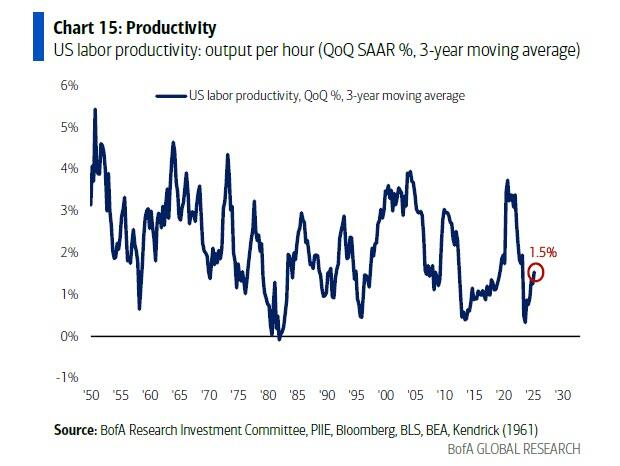

USA:n työntekijöiden tuottavuus on 1,5 prosenttia, mikä on parempi kuin viime vuosikymmenellä, mutta huonompi kuin 90-luvulla ja vuosituhannen ensimmäisellä vuosikymmenellä.

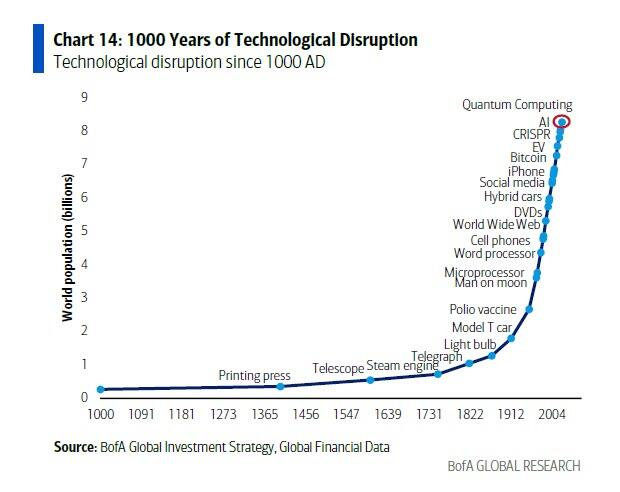

Tekoälyn odotetaan olevan kolmas merkittävä tuottavuuden kehittymisen aalto viimeisen 80 vuoden aikana. Moni odottaa tekoälyn boostaavan tuottavuuden yli kolmeen prosenttiin vuoteen 2030 mennessä.

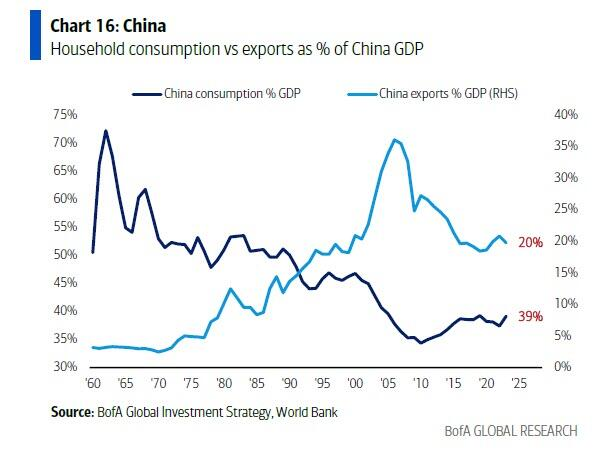

Kiinan osakemarkkinat eivät kuluvalla vuosikymmenen alkuvuosina ole ollut oikea paikka sijoituksille, mutta viime ja tänä vuonna ne ovat jo tuottaneet jenkkiosakkeita paremmin.

DeepSeek ja tarve globaaleille sijoittajille omistaa kiinalaista teknologiaa on yksi syy, suurempi syy on Kiinan talouden tasapainottamisessa pois viennistä ja kohti kulutustaloutta. Kiinan kulutus on on tällä hetkellä 40 prosenttia BKT:sta, Intiassa ja Brasiliassa se on 60 ja USA:ssa 70 prosenttia.

Sodat, kauppasota ja Trumpin “America First”-politiikka pakottaa Eurooppaa vähentämään riippuvaisuuttaan Kiinaan viennissä, USA:han turvallisuudessa ja Venäjään energiassa. Euroopan puolustusbudjetti on selkeästi USA:ta, Kiinaa ja Venäjää pienempi, mutta tänä vuonna Eurooppa on nostanut profiiliaan puolustuksen suhteen ja lisää vuosittaista kulutusta puolustukseen 400-500 miljardilla dollarilla vuoteen 2034 mennessä.

Britannian armeijan 73 000 kokopäiväistä sotilasta mahtuvat helposti Wembleyn stadionille ja tilaa jää reilusti lippujen myyntiä varten.

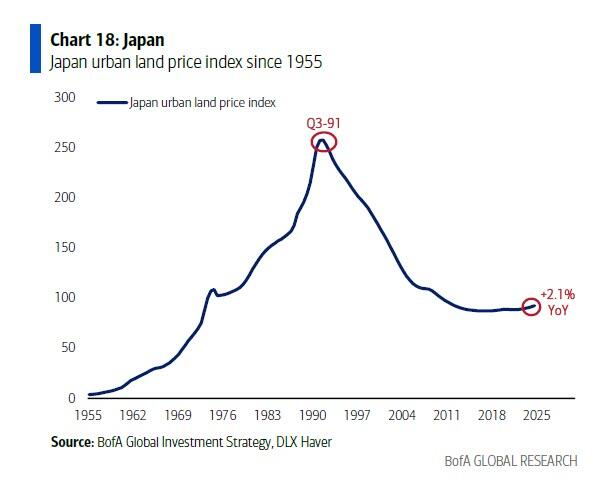

Japanissa 40 vuotta jatkunut deflaatio on päättynyt. Maan hinta on laskenut 80 prosenttia, mutta on nyt vuositasolla kahden prosentin nousussa, mikä vastaa kovinta vauhtia 34 vuoteen.

Palkat ovat Japanissa viiden prosentin vuotuisessa nousussa ja uusi inflaatiosykli pakottaa Japanin keskuspankin hidastamaan 26 vuotta jatkunutta rahapoliittista stimulusta ja aloittamaan korkojen kiristyssyklin. Keskuspankki on nostanut ohjauskorkoa kolme kertaa viimeisen 15 kuukauden aikana.

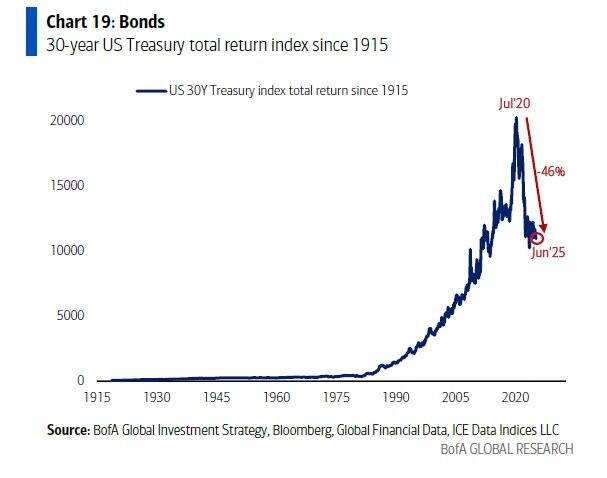

USA:n 30-vuotinen bondi on 50 prosentin laskussa viimeisen viiden vuoden aikana. Nykyinen 10 vuoden rullaava tuotto jenkkibondeissa on -0,1 prosenttia, heikoin 90 vuoteen. Hartnettin korkean vakaumuksen kontratreidi on longata bondeja.

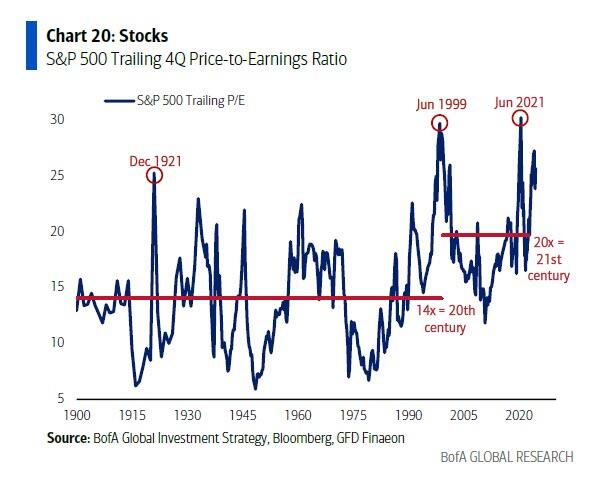

Jenkkiosakkeiden historiaan katsova P/E-luku on tällä hetkellä 25x, historian kolmanneksi korkein.

Niiden rullaava 10 vuoden tuotto on 13,3 prosenttia. Hartnettin kontratreidi on shortata amerikkalaisia osakkeita.

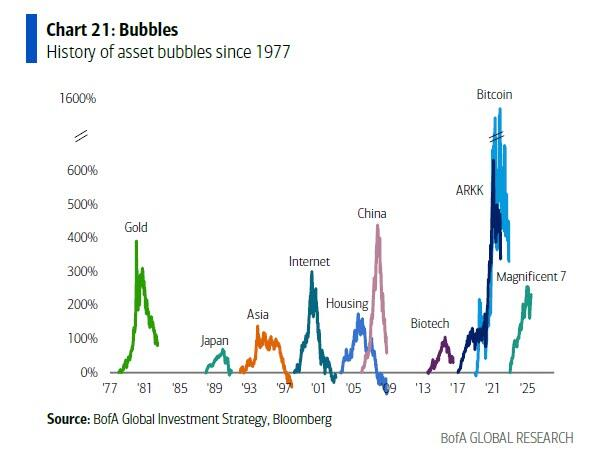

Magnificent 7-osakkeet treidaavat 45x trailaavalla P/E-arvostuksella ja ne ovat 192 prosentin nousussa sitten maaliskuun 2023. Osakekuplien historiassa keskimääräinen huippu on P/E 58x ja keskimääräinen tuotto 244 prosenttia.

Bank of American raportin mukaan vain bondit päättävät kuplia ja syklinen liike alas USA:n bondiyieldeissä AI-huuman kiihtyessä on voimakkain katalyytti tekoälykuplalle tulevien kvartaalien aikana.

Dollari on Harnettin arvion perusteella karhumarkkinan alkutaipaleella, johtuen USA:n taseen heikkenemisestä, Fedin politiikan uskottavuudesta ja itsenäisyydestä sekä uusista katalyyteistä Kiinasta, Japanista ja Euroopasta.

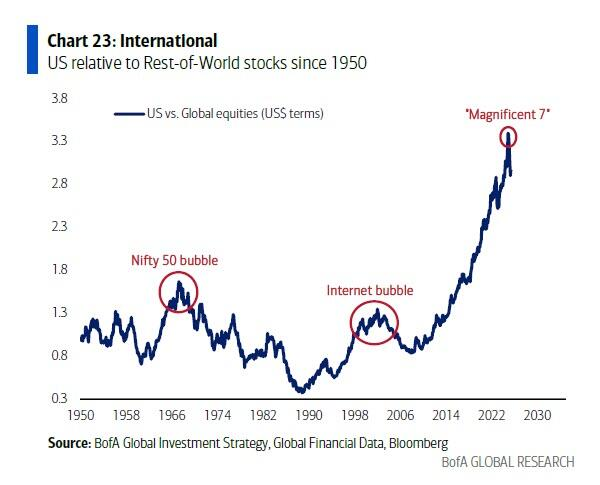

Kansainväliset osakkeet suhteessa amerikkalaisiin osakkeisiin ovat Hartnettin mukaan härkämarkkinan alussa. Ajureina toimivat Kiinan yksityinen kulutus, Euroopan puolustusmenot ja Japanin inflaatio.

Suurimmat kullan härkämarkkinat ovat aina tapahtuneet samaan aikaan suurien talous- ja luotto tapahtumien yhteydessä, mitkä ovat johtaneet suuriin kasvu- ja/tai inflaatioshokkeihin. Esimerkkeinä 1930-luvun suuri lama, 70-luvun stagflaatio, finanssikriisi sekä tämän vuosikymmenen sodat ja populismi.

Hartnett mainitsee kullan ohella raaka-aineiden olevan valmiita härkämarkkinaan ja ovat yksi voittajista tekoälytreidien saralla.