Korkotason nopea ja raju nousu on sotkenut nollakorkoihin tottuneiden suunnitelmat. Korkotaso syö yritysten tuottoja, kun yhä suurempi osa voitoista menee korkokulujen kattamiseen. Sijoittaja puolestaan diskonttaa korkokulujen ja verojen jälkeisiä tuottoja aiempaa korkeammalla korolla. Investointeja perutaan, valtio leikkaa nousseiden korkomenojen takia muita menoja ja asuntolainakorkojen ja irtisanomisten keskellä kärvistelevät kotitaloudet leikkaavat tarpeettoman kulutuksen pois, mikä heikentää kotimarkkinoiden yksityistä ja julkista kysyntää.

Tämän johdosta yleinen käsitys on, että korkeat korot tai koronnostot ovat huono juttu osakemarkkinoille. Vastaavasti matalien korkojen tai korkojen laskemisen uskotaan olevan hyvä juttu osakkeille.

Matalien korkojen aika oli suhteellisen lyhyt. Finanssi- ja eurokriisien myötä Euroopassa ja USA:ssa kolmen kuukauden korot laskivat alle yhden prosenttiyksikön tason 2010-luvun alussa. Vaikka USA:ssa korkoja ehdittiin nostaa vuosikymmenen puolivälin jälkeen, taantuman uhka 2019 ja koronakriiisi käänsivät korot kuitenkin uudelleen nollatasoa kohti.

Tilanne muuttui rytinällä Venäjän hyökkäyssodan jälkeen. Keskuspankit keksivät, että paras tapa haistattaa pitkät Putinille ja varmistaa rahoitusjärjestelmän vakaus, on nostaa korkoja. Kuten aiemminkin, on todennäköistä, että velkaantuneet yritykset, kotitaloudet ja valtiot kärsivät korkojen noususta, minkä seurauksena taloudellinen aktiviteetti vähenee, mahdollisesti jopa taantumaan asti.

Tämänhetkinen markkinaodotus on, että Euroopassa korkojen nostaminen on jo nyt tullut tiensä päähän, mutta USA:ssa saatetaan nähdä vielä yksi koronnosto.

Keskuspankit tulevat kuitenkin olemaan hyvin varovaisia, ja häveliäisyyssyistä ensimmäistä koronalennusta saadaan odottaa siihen pisteeseen asti, että korkotason noususta aiheutuneet taloudelliset vahingot ovat ilmeisiä. Ja koska korkoja perinteisesti lasketaan hitaasti ja yli ajan, tämä takaa, että isku taloudelle kestää pitkään, ja helpotus tulee monille liian myöhään.

Laskeva korkokäyrä varoittaa tulevasta taantumasta

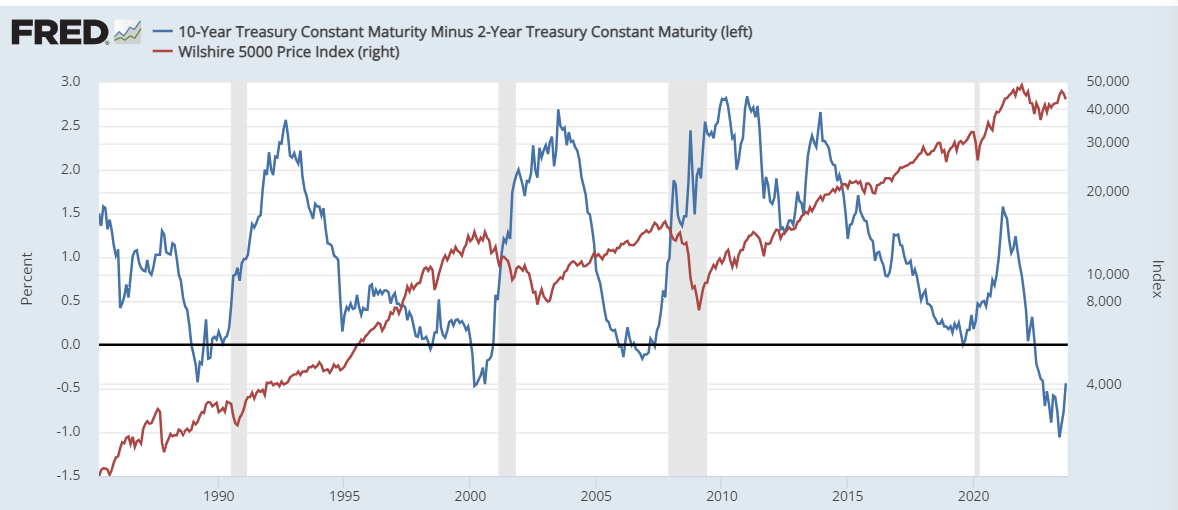

Seuraavassa kuvassa punainen viiva on USA:n osakemarkkinoiden hintakehitystä kuvaava indeksi, ja sininen viiva on USA:n liittovaltion kymmenvuotisen velkakirjan korko, josta on vähennetty kaksivuotisen velkakirjan korko. Kun tämä erotus on negatiivinen, se tarkoittaa, että lyhyt korko on korkeampi kuin pitkä korko. Korkokäyrän sanotaan olevan laskeva.

Punainen viiva USA:n osakeindeksi, sininen viiva 10v ja 2v korkojen erotus. Lähde: investing.com

Laskeva korkokäyrä yleensä muodostuu tilanteessa, jossa tulevaisuudennäkymät ja siten myös inflaationäkymät ovat heikentyneet, mutta keskuspankkien suorassa kontrollissa olevat lyhyet korot ovat vielä korkealla. Kuten juuri nyt.

Aiemmin, kun korkoero on dipannut nollan alapuolelle ja lähtenyt sieltä nousemaan, takana on ollut pitkän kasvun ja inflaation värittämä jakso, johon koronnousut ovat juuri alkaneet tepsiä. Kylkiäisenä edessä häämöttää taantuma, joka pakottaa keskuspankit laskemaan korkoja nopeasti.

Korkokäyrä varoitti tulevasta taantumasta aiemmin 80-luvun lopulla, vuosituhannen vaihteessa, finanssikriisin kynnyksellä ja hieman ennen koronapandemiaa.

Korkoja lasketaan, kun menee huonosti – se ei ole hyvä uutinen!

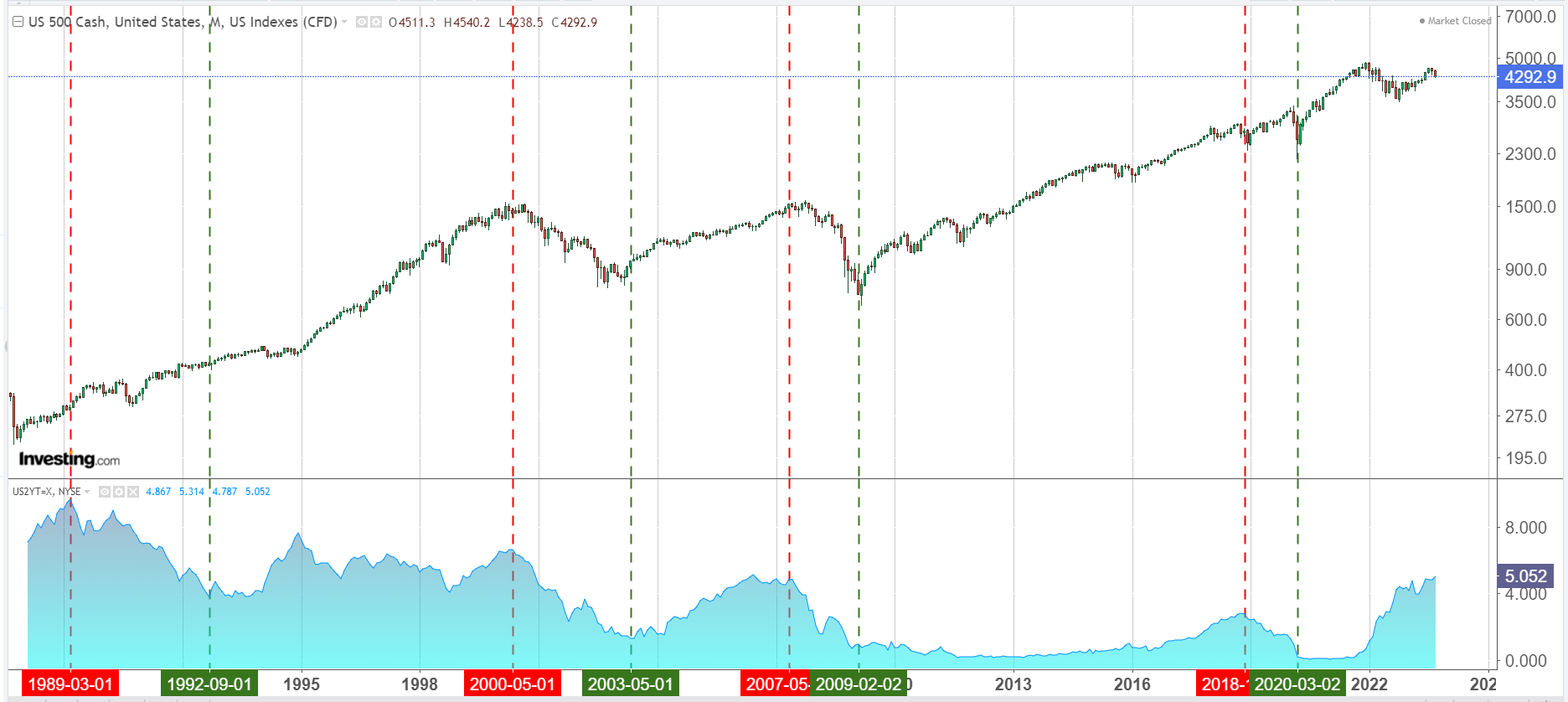

Seuraavassa kuvassa kummittelee USA-yleisindeksin kaverina 2-vuotinen korko. Koska pitkästä korosta ei pysty päättelemään juuri mitään keskuspankin korkopolitiikan muutoksista, ja lyhyt korko kertoo vain keskuspankin tämänhetkisen korkoasennon, hyvänä kompromissina 2-vuotinen paljastaa meille markkinoiden näkemyksen siitä, miten keskuspankkikorot tulevat kohtalaisessa kahden vuoden ennusteikkunassa muuttumaan.

Yläikkunassa USA-yleisindeksi, alaikkunassa 2v korko. Lähde: investing.com

Kun keskuspankin tulkitaan olevan kääntämässä rahapolitiikan suuntaa, 2-vuotinen korko alkaa laskea, ennakoiden tulevia keskuspankin korkolaskuja. Tästä päästäänkin yllättävään havaintoon. Korkojen kääntyessä laskuun osakemarkkinoilla nähdään tyypillisesti matalan tai peräti negatiivisen tuoton jakso, joka päättyy sillä hetkellä, kun korkotason ei enää odoteta laskevan.

Joo, osakekurssit nousivat USA:ssa 90-luvulla korkohuipun jälkeen, mutta suomalaiset varmasti muistavat, miten huono hetki oli olla osakemarkkinoilla 1989, ja että pohjat löytyivät vasta 1992, euromaiden kelluttaessa tai devalvoidessa kansalliset valuuttansa.

Osakekurssit ja korot laskevat yleensä samanaikaisesti

Mikäli ilmiö toistuu tälläkin kertaa, kuten se toistui 90-alussa, 2000-luvun alussa, finanssikriisissä ja sittemmin koronakriisissä, osakemarkkinoiden tulevat tuotot tulevat olemaan heikot. Osakemarkkinoiden pohjaa olisi syytä odottaa aina tulevan koronlaskupolitiikan päättymiseen asti.

Koska korot sitten kääntyvät laskuun? Todennäköisesti Euroopassa korkoja laskettaisiin ensi kesänä, ja markkinaodotuksien mukaan USA:ssa ehkä ensi keväänä tai kesällä.

Tyypillisesti korkojen laskun laukaisee jokin luottoriskitapahtuma tai taloudellisten näkymien sakkaaminen. Kuten aina aiemminkin, korkeilla koroilla saadaan taantuma aikaiseksi ja kansantalouksiin rakenteellista vahinkoa.

Suomi on nollakorkoihin rakastunut saari

Koska perinteisiini kuuluu aina muistutella euroalueen ja EU:n riemuista, todettakoon, että Suomelle tilanne on kaikkein kurjin. Suomi on pussinperällä oleva saari. Venäjän kaupan lakkaamisen seurauksena käytännössä kaikki ulkomaankauppamme tapahtuu meri- ja lentorahdilla. Nämä kaikki ovat joutumassa EU:n ilmastomaksujen alle, ja Suomi kärsii suhteellisesti eniten. Tämän lisäksi varmasti myös ehdotellaan, että Suomen pitäisi maksaa ”köyhempien” maiden ilmastotoimien kustannuksia, aivan kuten jo elpymispaketin yhteydessä tapahtui.

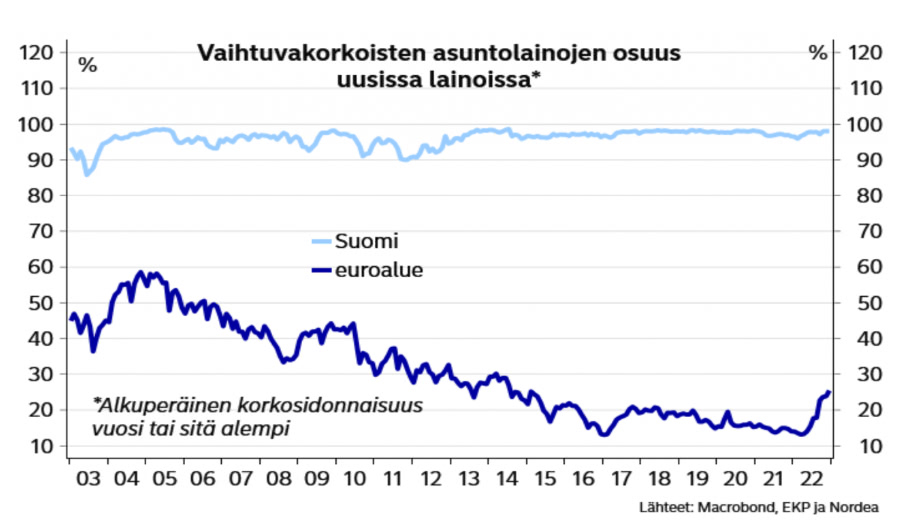

Suomi on täysin poikkeuksellinen maa korkoherkkyytensä osalta. Suomessa lähes kaikki asuntolainat ovat vaihtuvakorkoisia, jolloin hetkellinenkin korkojen nousu satuttaa koko lainan osalta velallista välittömästi. Euroalueella vain joka viidesosa asuntolainoista on vaihtuvakorkoisia.

Lähde: Nordea

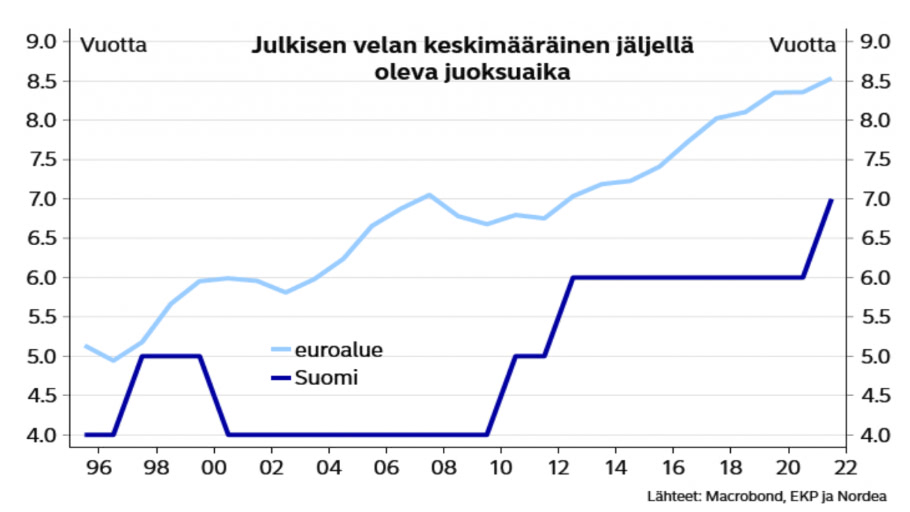

Sama outous näkyy myös valtion päätöksissä. Suomen valtion velka on juoksuajaltaan tavattoman lyhyttä. Nollakorkojen aikana vallnnutta mahdollisuutta lainata matalalla kiinteällä korolla ja pitkällä juoksuajalla ei hyödynnetty, joten korkotason nousu nostaa valtiomme lainakorkomenoja nopeammin ja enemmän kuin muissa euromaissa.

Lähde: Nordea

Suomen pohjoisesta sijainnista johtuva rakentamisen kalleus ja kotitalouksien vaikeudet ovat romuttamassa rakennusalan näkymät pitkäksi aikaa. Suomen bruttokansantuotteesta rakentamisinvestointien osuus on puolitoistakertainen EU:n keskitasoon verrattuna.

Koska euroalueen politiikka päätetään myyttisen euroalueen keskimääräisen tilanteen mukaan, Suomen erityisongelmia ilmastotoimien tai maamme korkoherkkyyden osalta ei huomioida päätöksiä tehtäessä. Kun korot sanovat koo koo koo, Suomi kyykkää muita enemmän – ja helpotusta on tiedossa vasta kun muutkin maat alkavat olla vaikeuksissa.