Miten asiat ovat kehittyneet edellisestä päivityksestä?

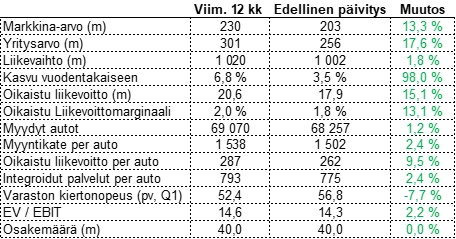

Kamux julkaisi hyvän raportin ja on tekemässä käännettä kannattavamman kasvun suuntaan. Yhtiö taikoi kokovihreän rivin, mutta markkina-arvon nousu tätä jo oikeastaan kuvastaakin. Siirryin asiaa pohdittuani seuraamaan oikaistua liikevoittoa näissä taulukoissa, koska se on myös yhtiön strateginen tavoite ja yhtiön tekemät oikaisut eivät näytä aivan mahdottomilta.

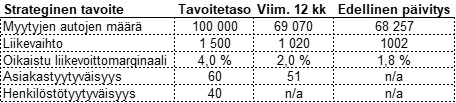

Alan seuraamaan myös Seurantalistan yhtiöiden kehitystä suhteessa omiin strategisiin tavoitteisiinsa. Kamuxilla ne luvut, joita pystyy seuraamaan, liikkuivatkin oikeaan suuntaan.

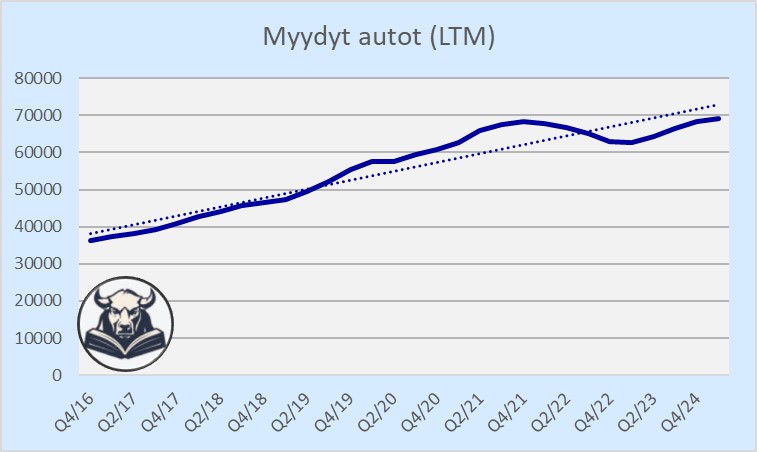

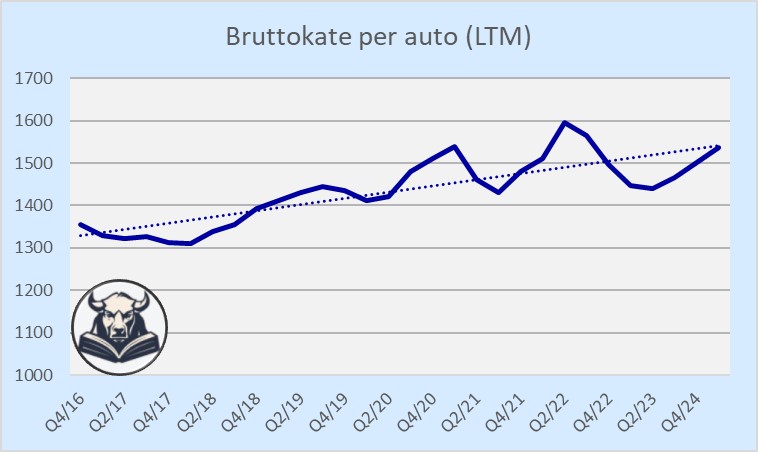

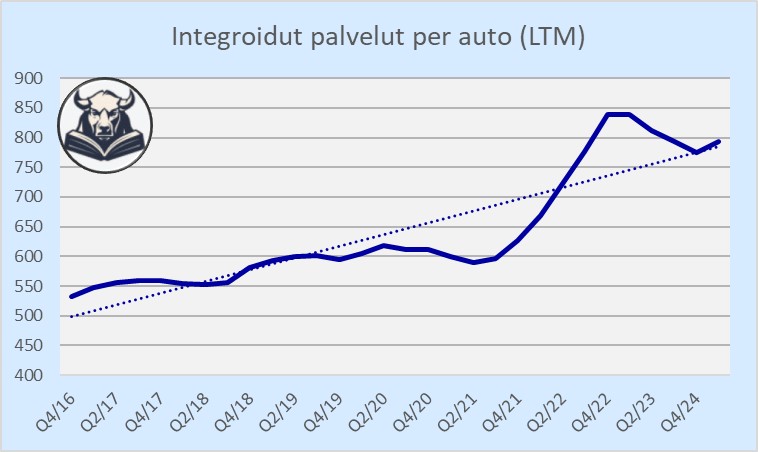

Käyrät näyttävät hyvältä käänteen kannalta. Myydyt autot kasvoivat yli 10 % vuoden takaisesta, bruttokate per auto parani trendiviivan tasolle, integroitujen palveluiden autokohtainen myynti lähti nousuun muutaman laskuneljänneksen jälkeen ja oikaistu liikevoitto per auto lähenee 300 euron tasoa. Vielä jättää johdolle kyllä tekemistä, koska kasvua yhtiöltä edelleen odotetaankin, ja mielestäni autokohtainen kannattavuus ei ole vielä tarpeeksi korkealla tasolla.

Ajatuksia raportista

Suomen myynti on vetänyt yllättävänkin hyvin ensimmäisen neljänneksen aikana ja kasvua tullut peräti reilut 13 %. Ruotsi ja Saksa eivät kasvua saaneet aikaiseksi, joten Kamuxin tarinan kannalta tämä menee vähän nurinkurisesti. Suomesta kasvu tulee kuitenkin ainakin toistaiseksi parhaalla kannattavuudella, ja jos täällä saadaan esimerkiksi markkinaosuuksia edelleen hitaasti voitettua heikommilta kilpailijoilta (muut kuin Sakat ja Keskot), niin otetaanhan se vastaan. Ruotsi ja Saksa vaan vaikuttavat todella vaikeilta. Saksassa kaiketi auennut uusia myymälöitäkin, mutta kasvua ei vaan saada.

Toimitusjohtaja Pajuharju sanoo Ruotsin markkinan olleen vahva, mutta aiemmin todetut mädät omenat oli pudotettu organisaatiosta, ja sillä oli vaikutusta Kamuxin suoriutumiseen. Rekrytoinneissa on kuitenkin onnistuttu ja myyntitiimin koko on lähellä edellisvuoden tasoa. Ruotsissa on aloitettu myös systemaattinen rengasmyynti.

Saksassa on toteutettu ”autovalikoiman muutos Kamuxin konseptin mukaiseksi”, minkä takia liikevaihto per myyty auto laski. Kappalekohtainen automäärä kehittyi Pajuharjun mukaan hyvin. Tämä käy ilmi ehkä myös Saksan hyvistä integroitujen palveluiden luvuista: Q1/23 integroidut per auto Saksassa 462 euroa kun Q1/24 oltiin jo 630 tasolla. Pajuharju tarkoittaa Kamuxin konseptilla ymmärtääkseni sitä, että myydään halvempia autoja nopeammalla varaston kierrolla ja pyritään maksimoimaan sitä, moneenko autoon menee lisäpalveluita. Tätä voisi joku noheva analyytikko kuitenkin kysyä puhelussa (joka on siis jo julkaistu, mutta itselläni kuuntelematta).

Kansainvälisen hankinnan osalta Kamux on avannut uusia kanavia, ja pyrkivät kehittämään ostotoimintoja jatkuvasti. Ostaminen on Kamuxin toiminnan keskiössä, ja koska toimintaa on Suomen lisäksi muuallakin (sitoo pääomaa mutta ei tuota mitään), niin soisi sillä saavan jotain etua kotimaan kilpailijoihin nähden. Saksaan ollaan myös avaamassa uutta myymälää Q2 aikana Siershahniin, joka näyttäisi sijaitsevan läntisessä Saksassa Bonnin ja Frankfurtin välissä. Wikipedian mukaan hieman alle 3 000 henkilön metropoli.

Ohjeistus (ennallaan): Kamux arvioi vuoden 2024 oikaistun liikevoiton ylittävän vuoden 2023 oikaistun liikevoiton, joka oli 18,0m euroa.

So far so good – viimeiset 12kk 20,6m euroa. Rima ei muuten ole kovin korkealla tässä. Pajuharju ei ohjeistanut Harviassa lyhyttä aikaväliä ollenkaan, ja Kamuxissakin näytetään keskittyvän pitkään strategiseen ohjeistukseen lyhyen sijaan. Pidän tätä erittäin järkevänä ja huvittavan harvinaisena.

Ajatuksia sijoittajapuhelusta

Ruotsissa on ollut paljon hankaluuksia henkilöstön toimien ja yrityskulttuurin kanssa ja asioita on nyt korjattu. Yli 20 henkilöä on irtisanottu tämän seurauksena, eli noin 10 % työvoimasta. Uusilla rekrytoinneilla päästään hiljaksiin taas markkinan vauhtiin, mutta Pajuharjun mukaan vaatii vielä koulutusta, että uudet henkilöt saavat esimerkiksi Kamux Plussan myynnin haltuun.

Pajuharju vahvistaa, että Saksassa on sopeutettu autovarastoa kysyntää vastaavaksi ja enemmän muita toimintamaita vastaavaksi. Tämä on Kamuxin liiketoiminnan kannalta mielestäni järkevää, jotta varasto kiertää nopeasti, integroituja palveluita myydään enemmän ja pääoma on tehokkaassa käytössä tuottamassa.

Henkilöautojen kehitys Suomessa on ollut positiivista, mutta työajoneuvojen kehitys heikompaa. Rakennusmarkkinaa syytetään tästä jonkin verran.

Ruotsista kerrotaan, että ostomarkkina on muuttunut Kamuxin kannalta paremmaksi. Ruotsista saadaan heikon kruunun avustamana hyvää tavaraa myyntiin myös Suomeen ja pienissä määrin Saksaan.

Pajuharju nostaa yrityskaupat ehkä totuttua enemmän esille ensimmäisen puheenvuoronsa lopussa. Voisi olla kiinnostusta ja valmiuttakin löytyy. Tässä varman usein ostetaan puuttuvia palasia kartalta ja varastoa. Jos pääsee ostamaan esimerkiksi vähän varaston ja kiinteistöjen tasearvon alta, niin silloin voi luoda arvoakin.

Talousjohtaja Jukka Havia kommentoi varaston kasvattamisen merkitystä, kun mennään Kamuxille tärkeää kesäkautta kohti. Varasto on kasvanut yli 10 % ja tämä on sitonut paljon pääomaa. Samasta syystä neljänneksen rahavirta oli isosti miinuksella. Tähän kassavirran kausivaihteluun on Kamuxin osalta kyllä jo totuttukin.

Suurin osa velkapotista on määritelty nyt lyhytaikaiseksi, koska viiden vuoden rahoitus on menossa erään 2025 ja koitetaan jälleen rahoittaa jo tämän vuoden toisella puoliskolla. Yritysten rahoitus on merkittävästi hankaloitunut tässä neljän vuoden aikana, mutta toivotaan Kamuxin paranevien lukujen mahdollistavan rahoituksen uusimisen hyvillä ehdoilla.

Q&A

Ihan mielenkiintoisia kysymyksiä varaston kiertonopeudesta. Kamux paransi Q1 v Q1, mutta on edelleen korkealla tasolla (eli kierrossa kestää enemmän kuin pitäisi). Pajuharju vastaa, että suunta on edelleen nopeampaan kiertoon. Vertaillessa kilpailijoihin Suomessa ollaan hyviä, mutta ei parhaita (Saka?), Ruotsissa ollaan kohtalaisen hyviä ja Saksassa pääosin kilpailijoita parempia.

Chatin kautta tulleessa kysymyksessä on huomattu henkilöstökulujen ja muidenkin kulujen olevan kaikkien aikojen huipuissaan euroissa tai per auto mitattuna. Pajuharju sanoo jakavansa huolen, mutta mitään kummempaa suunnitelmaa kulujen laskemisesta ei kuultu vastauksessa. Aiemmassa kysymyksessä todettiin myös Ruotsissa edelleen olevan joitakin alle standardien operoivia myymälöitä, joita tarkastellaan ja voidaan tarvittaessa sulkea.

Ylipäätään jää kuva, että Pajuharju on nyt aloittanut tehostamistyön, mutta työn sarkaa on vielä ihan jonkin verran jäljellä. Ruotsi taitaa olla hänellekin hankalin markkina saada toimimaan. Toisaalta se, että on työn sarkaa, kertoo marginaaleissa olevan parannusvaraa. Pajuharju on mielestäni oikea henkilö saamaan Kamuxin toimimaan tehokkaammin. Suunta on jo oikea, mutta toivotaan tulevien vuosien vievän tarinaa käänteen kannalta oikeaan suuntaan.

Omistajana jatketaan ”puolikkaalla” positiolla. Ei muutoksia siis edellisestä kerrasta, mutta ostaisin mielelläni vähän halvemmalla lisääkin. Ja kuten viimeksi kirjoitin, harmitti etten viidestä eurosta saanut Q4-tulosdipistä. 4 % positiolla mennään kohti tärkeitä kesäkuukausia.