Miten asiat ovat kehittyneet edellisestä päivityksestä?

Heikko neljännes erinomaisen neljänneksen jälkeen. Liikevaihdon kasvu hidastui selkeästi. Se mikä minut säikäytti, oli USA:n liikevaihdon hyytyminen. Vertailuluvuissa ei nimittäin ole vielä edes ThermaSolia mukana, joka tuo jo merkittävän kasvun itsessään. Orgaaninen kasvu USA:ssa oli todennäköisesti hieman negatiivinen.

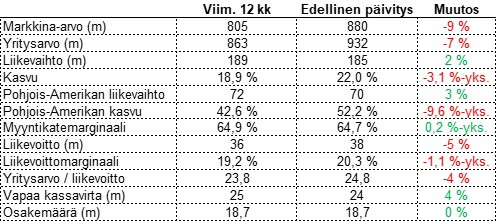

Samalla kannattavuus otti isohkon askeleen väärään suuntaan. Myyntikate on kuitenkin edelleen loistavalla tasolla, joten en olisi kovin huolissani lähtökohtaisesti liikevoittoprosentista Harvian näytöillä.

Olen sanonut Harvian olevan kallis, mutta olen myös kieltäytynyt myymästä suuren verovelan takia niin kauan, kun USA jatkaa vahvaa menoaan. Nyt pitäisi sitten varmaan myydä? Ja olihan minulla myynnissäkin eilen aamulla, mutta osake avasi niin paljon alas, ettei mennyt kaupaksi. Enkä lähtenyt samasta ovesta tunkemaan ennen kuin ehdin tutustua raporttiin paremmin.

Ajatuksia raportista

Harvialla on jonkin verran kausi- ja toimitusajankohdista johtuvaa vaihtelua liikevaihdossaan, joten lienee syytä keskittyä H1-lukuihin. Eurooppa on käytännön nollakasvussa edelleen, mutta tärkeät kasvumarkkinat Pohjois-Amerikka sekä kaatokori APAC & MEA kasvavat yli 30 % molemmat. Pohjois-Amerikan 12,9 % Q2:lla ei missään nimessä riitä tähän arvostukseen, mutta H1-luvuilla näyttää fiksummalta.

Harvian kannattavuus ei ole vieläkään millään tavalla heikko, mutta yli 20 % tasoon pitäisi pystyä pääsemään. Nyt ollaan juuri sen alla H1-tarkastelulla. Ja olihan se heikko Q1:llä. Tähän löytynee jotain koottuja selityksiä toimitusjohtajan katsauksesta ja tulospuhelusta.

Henkilöstökulut ja liiketoiminnan muut kulut ovat kasvaneet prosentuaalisesti liikevaihtoa nopeammin, mikä on heikentänyt kannattavuutta ainakin tilapäisesti. Tästä löytyy lisää tietoa liitetiedoista:

Katsauskauden 1.1.−30.6.2025 liiketoiminnan muihin kuluihin sisältyy 563 tuhatta euroa (735) vertailukelpoisuuteen vaikuttavia eriä, jotka liittyvät konsernin strategisiin kehitysprojekteihin, yrityskauppoihin ja käyttöomaisuushyödykkeiden myyntitappioihin ja uudelleenjärjestelyihin ja joilla on vaikutusta eri kausien väliseen vertailukelpoisuuteen. Näistä eristä on annettu lisätietoja liitteessä 1 Tunnusluvut ja tunnuslukujen laskentakaavat.

Ja tästä päästään seuraavaan liitteeseen katsomaan, josko oikeasti voisivat kertoa mitä nämä olivat:

Olennaisia, tavanomaisesta liiketoiminnasta poikkeavia eriä, jotka liittyvät i) listautumiseen liittyviin kuluihin, ii) strategisiin kehitysprojekteihin, iii) yrityshankintoihin ja yrityshankintojen integraatioon liittyviin kuluihin, iv) uudelleenjärjestelykuluihin sekä avustustuottoihin ja v) omaisuuserien myynnistä saatuihin nettovoittoihin tai tappioihin.

Aika paljon seikkailua tulosjulkaisun sivuilla, mutta en vieläkään tiedä, miksi liiketoiminnan muut kulut olivat nousseet 4,5m euroa. Kertoisikohan Järnefelt katsauksessaan?

Toimitusjohtaja Matias Järnefeltin katsaus:

Suurimman myyntialueemme Pohjois-Amerikan liikevaihdon kasvu oli kuitenkin hitaampaa kuin edellisinä neljänneksinä heijastaen epävarmuuden lisääntymistä markkinoilla ja toimitusten ajoituksen vaikutuksia. Kokonaiskannattavuuttamme alensivat myös heikentynyt Yhdysvaltain dollari ja kertaluonteinen oikaisu varaston arvoon IT-järjestelmän päivitysten yhteydessä Pohjois-Amerikassa.

Jos itse kirjoittaisin selitystä, jossa on monta kohtaa, kirjoittaisin ensiksi tärkeimmän. Jos Matias ajatteli samoin, olisi suurin selittävä tekijä USA:n heikkoudelle markkinan epävarmuuden lisääntyminen. Aika usein, kun tuotteet eivät mene kaupaksi, johtuu se toimitusjohtajien mukaan epävarmuuden lisääntymisestä. Mielenkiintoista nähdä, jos Pentti kirjoittaa taas kuluttajakuulumisia Q2 jälkeen, miltä kuluttajan tilanne oikeasti näyttää. Itselleni on jäänyt kuva, että ei ainakaan yksiselitteisesti heikolta.

Toimitusten ajoitusten vaikutus on seuraava selittävä tekijä. Tämä on myös toisen salkuttamani kuluttajayhtiön, Marimekon, vakioselityksiä. Ihan uskottavaa silti, koska hyvin todennäköisesti Harvia on nähnyt Q1 aikana jonkin verran etukäteisostoja asiakkailtaan tullien pelossa.

Dollarin heikentyminen on myös hyvin selkeä, mutta olisin uskonut neljännestuloksia ennustavien analyytikoiden ainakin sen osaavan huomioida. Tosin näytöt tästä kyvystä ovat vähintäänkin epäselvät.

Pohjois-Amerikassa yleinen taloudellinen epävarmuus ja kauppapolitiikan muutokset lisääntyivät nopeasti toisella vuosineljänneksellä, vaikkakin tilanne osoitti vakaantumisen merkkejä neljänneksen loppua kohti. Kuluttajien luottamuksen ja markkinan yleisen ennustettavuuden heikkeneminen näkyi varovaisessa markkinakysynnässä ja Harvian monia edellisiä vuosineljänneksiä hitaammassa kasvussa. Myös Yhdysvaltain dollarin merkittävä heikkeneminen laski myyntiämme ja kannattavuuttamme alueella. Vertailukelpoisin valuuttakurssein Pohjois-Amerikan myyntimme olisi ollut noin 6 prosenttiyksikköä korkeampi. Lisäksi toimitusten ajoitus tuki vertailukauden liikevaihtoa, sillä viime vuonna osa talvikauden tilauksista viivästyi ja toimitettiin toisella vuosineljänneksellä.

Matias olikin ihan fiksusti avannut Pohjois-Amerikan pettymystä vielä hieman lisää. Ei minulla tähän oikeastaan lisää kommentoitavaa. Olen huolissani tuosta ”kuluttajan tilanne on heikentynyt” -kommentista, mutta en muista osista. Google Trends hakusanalle ”sauna” on edelleen ihan ok kasvussa Yhdysvalloissa. Kuumilla kesäsäillä saunominen ei luonnollisesti kiinnosta yhtä paljon kuin kylmempinä aikoina, kuten ei aiempinakaan vuosina.

Euroopassa on kuitenkin suuria eroja suorituksessa eri maiden välillä: Saksassa näkyi hyvää kehitystä, kun taas joidenkin muiden markkinoiden, kuten Suomen ja Ruotsin, myynti laski. Vaikka saamme Euroopan markkinasta tällä hetkellä vain pientä tukea, Euroopan myyntialueiden kääntäminen vahvempaan kasvuun on meille keskeinen prioriteetti.

Tämä on aika muuttumaton edellisestä neljänneksestä. Suomi ja Pohjoismaat on edelleen isossa roolissa Harvian kokonaismyyntiä ja ei vaan vedä. Rakennusmarkkinan ja asuntokaupan piristyminen auttaisi.

Myynnin kasvu vuosineljänneksellä ei kuitenkaan pysynyt aivan kustannusten kasvun tahdissa, mikä heikensi kannattavuuttamme. Teimme Pohjois-Amerikassa merkittäviä parannuksia IT-järjestelmiimme ja liiketoiminnan prosesseihin, jotka olivat jääneet jälkeen alueen nopeasta kasvusta. Nämä parannukset lisäävät jo nyt läpinäkyvyyttä ja toiminnan tehokkuutta ja tarjoavat vankan perustan kannattavan kasvun jatkumiselle alueella. Tämän onnistuneen päivitysprosessin yhteydessä teimme kertaluonteisen oikaisun varaston arvoon, millä oli noin 0,8 milj. euron negatiivinen vaikutus oikaistuun liikevoittoomme. Lisäksi valuuttakurssimuutokset vaikuttivat liikevoittoon noin 0,5 milj. euroa tulosta heikentävästi, mikä johtui pääasiassa Yhdysvaltain dollarin heikkenemisestä.

Kannattavuudestakin Matias on kirjoitellut aika pitkän kappaleen ja hyvä niin. Tästä saa jo hieman enemmän väriä heikentyneeseen tilanteeseen. Jos mitataan Harvian liiketoiminnan kannattavuutta ja oikaistaan valuuttavaikutus ja varaston alaskirjaus luvuista pois, olisi liikevoitto jo 19 % liikevaihdosta. Ei ainakaan millään tavalla hälyttävällä tasolla normaalistikin hiljaisemmalla Q2:lla.

Kuten edellä mainitsin, kannattavuuteemme toisella vuosineljänneksellä vaikutti erityisesti epäsuorien kulujen liikevaihtoa nopeampi kasvu. Jatkamme jatkossakin investointeja monille alueille, jotka ovat kriittisiä tekijöitä Harvian pitkän aikavälin menestyksen kannalta. Näitä ovat esimerkiksi keskeisten rekrytointisuunnitelmien edistäminen, IT-infrastruktuurimme modernisointi sekä suoramyyntikanavamme ja brändimme vahvistaminen.

Yllätyksekseni Järnefelt avasikin vielä kasvaneita kuluja enemmänkin. Sanoin ylempänä toivovani tätä, mutta en rehellisesti uskonut siitä tulevan näinkään tarkkaa mainintaa. Tykkään, että toimari ajattelee sijoittajien olevan kiinnostuneita samoista asioista, joista tämä sijoittaja on kiinnostunut.

Ajatuksia sijoittajapuhelusta

Järnefelt selittää alussa hieman lisää Yhdysvaltain toimitusten ajoituksista. Vertailukaudella Harvia oli ”sold out” Yhdysvalloissa talvikaudella, joten osa toimituksista siirtyi Q2:lle. Tänä vuonna samaa ei tapahtunut, joten vertailukausi oli poikkeuksellisen vaikea. Tämä vain vahvistaa ajatustani siitä, että paremman kuvan Harvian tekemisestä saa tarkastelemalla H1-lukuja.

Puhelussa Järnefelt kertoo muuten vasta kolmantena kuluttajien luottamuksen heikentymisestä. Tämä oli näkyvissä kuulemma etenkin neljänneksen alussa, mikä on tariffi-ilmoitukset huomioon ottaen ymmärrettävää. Tästä kuulemma nähtiin asteittaista palautumista neljänneksen kuluessa.

Yhdysvaltain noin 10m euron kasvusta H1 aikana karkeasti puolet tulee ThermaSOlista ja puolet orgaanisesti.

Järnefelt käy läpi liudan investointieriä, jotka kaikki tuloutetaan tuloslaskelman kautta. IT-infraa on parannettu, markkinointia kasvatettu, myyntikanaviin investoitu jne. Tämä kuulostaa hyvin paljon Marimekon pelikirjalta (tai selityskirjalta). Brändiä rakentavan markkinajohtajan pitääkin toimia näin. Pienemmät kilpailijat eivät pysty investoimaan samanlaista rahaa omasta pienemmästä euromääräisestä kannattavuudestaan. Short term pain – long term gain. Kunhan kiinostus saunomiseen pysyy. Se on edelleen tämän sijoituksen ydin.

Ruotsista kerrotaan, että siellä on löydetty uusia tärkeitä jakelukumppaneita Keskon lopetettua jonkin aikaa sitten.

Lopuksi Järnefelt mainitsee vielä muutaman sanan Toyotan kanssa yhteistyössä kehitetystä vetypommista, johon he kutsuivat ihmisiä Jyväskylän rallin yhteydessä.

Talousjohtaja Ari Vesterinen puhuu omassa esityksessään useaan otteeseen korkeasta investointitasosta. Myös taseeseen vietyjen investointien määrä oli todella poikkeuksellisen korkea Harvialle, mutta ei silti päätähuimaava tai huolestuttava esimerkiksi Harvian liikevoaihtoon tai taseeseen nähden. Ja nämä ovat kasvuinvestointeja, joilla pyritään kasvattamaan etumatkaa pienempiin pelureihin.

Q&A

Kysymys USA:n tilanteen asteittaisesta parantumisesta ja mitä merkkejä siitä on nähty. Järnefelt mainitsee tullidiilit ja kuluttajaluottamuksen, mutta sanoi myös seuraavansa samaa indikaattoria, jota minä ja moni muukin on seurannut, eli Googlen hakusanakehitystä. Järnefeltin mielestä USA:an yksin mahtuisi 10 miljoonaa saunaa, mikä tekisi siitä vähintään 50 miljardin potentiaalisen markkinan. No siinä teillä TAMpioille :)

Kysymys Harvian tyypillisestä loppuasiakkaasta Yhdysvalloissa. Kodin omistaja, joka haluaa takapihalleen saunan. Kuulemma tyypillisesit perheen nainen ajaa ostopäätöstä, koska haluaa panostaa terveystrendiin. Tässä on kuitenkin mielestäni myös negatiivinen puoli, koska jos tämä on todella vallitseva osa päätöksentekoa, saattaa trendi muuttua nopeastikin, kun seuraava juttu lähtee trendaamaan. Mielenkiintoisesti Järnefelt mainitsee tyypillisen asiakkaan asuvan Californiassa, Texasissa tai Floridassa. Eli siis about lämpimimmissä osavaltioissa. Luulisi olevan kuumempaa kamaa vaikka Vermontissa.

Hyvä kysymys korvauskysynnän kasvamisesta, koska Covid-boomista alkaa olla 5 vuotta. Järnefelt odottaa tämän ikkunan kuitenkin aukeavan isommin vasta parin vuoden päästä ja siitä eteenpäin. Normaali korvaussykli on 5-10 vuotta kuluttajakaupassa. Suomessa, kuten tiedämme, selvästi pidempi.

Aiotaanko talvikaudella kampanjoida yhtä aggressiivisesti, kuin viime vuonna? Aiotaan olla mukana, mutta hieman tasapainottaa kappalemyyntiä vs. hinnoittelua. Kirjoittajan mielestä tämä on oikein hyvä strategia. Turha lähteä polkemaan hintoja liikaa, koska muuten vain kannibalisoidaan muun vuoden myyntiä.

Olin myymässä Harviaani eilen aamulla noin 46 eurolla, mutta ne eivät kelvanneet. Tämä puhelu oli mielestäni sen verran hyvä perusteluineen, että enpä taida niitä enää teille tarjota tuohon hintaan. Samoilla mennään ja katsotaan, miten osakkeen hinta kehittyy. Isossa tarinassa ei mielestäni ole tullut mitään muutosta.